Использование динамических методов основано на положении о том, что поступления и выплаты, возникающие в различные моменты времени, считаются неравноценными. Поэтому для обеспечения их сопоставимости они приводятся с помощью методов дисконтирования к единому моменту времени.

Для оценки коммерческой эффективности проекта с учетом фактора времени используются динамические методы оценки экономической эффективности инвестиций включающие следующие показатели:

• чистый доход (ЧД);

• чистый дисконтированный доход (ЧДД);

• индекс доходности (ИД);

• внутренняя норма доходности (ВНД).

Чистый доход предприятия от реализации инвестиционного проекта представляет собой разницу между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования.

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используют коэффициент дисконтирования (α), который рассчитывается по формуле (7.10):

α = 1/(1+Е)t (7.10),

Е - норма дисконтирования (ставка дисконта) в примере 25%;

t - порядковый номер временного интервала получения дохода.

Значения коэффициента дисконтирования для заданного интервала (периода) реализации проекта определяются выбранным значением, нормы дисконтирования.

Норма дисконтирования (ставка дисконта) рассматривается в общем случае как норма прибыли на вложенный капитал, т.е. как процент прибыли, который инвестор или предприятие хочет получить в результате реализации проекта.

Если норма дисконтирования отражает интересы предприятия — инициатора проекта, она принимается на уровне средней нормы прибыли для данного предприятия. При учете интересов другого предприятия, вложившего деньги в проект, норма дисконтирования рассматривается на уровне ставки банковского депозита; для банков, предоставивших кредит для реализации проекта, — на уровне ставки межбанковского процента и т.д.

Для получения чистого дохода предприятия с учетом снижения «ценности» денег (чистого дисконтированного дохода) необходимо определить дисконтированные капитальные вложения (рассчитываются путем умножения капитальных вложений в проект на коэффициент дисконтирования), дисконтированные текущие затраты предприятия (определяются аналогично дисконтированным капитальным вложениям) и дисконтированные поступления.

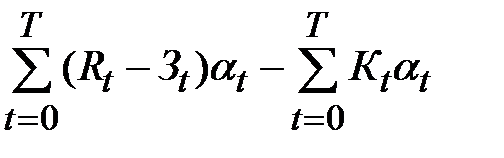

В формализованном виде расчет чистого дисконтированного дохода ЧДД) можно представить в виде:

ЧДД =  (7.11),

(7.11),

где Rt - поступления от реализации проекта;

Зt - текущие затраты на реализацию проекта;

α t - коэффициент дисконтирования;

К t - капитальные вложения в проект;

t - номер временного интервала реализации проекта;

T - срок реализации проекта (во временных интервалах).

Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД > 0.

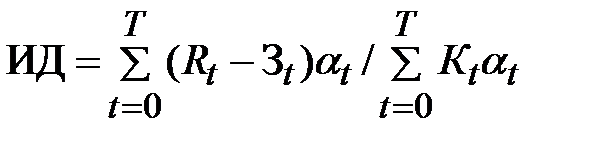

Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в проект и рассчитывается по формуле:

(7.12)

(7.12)

Эффективным считается проект, индекс доходности которого выше 1.

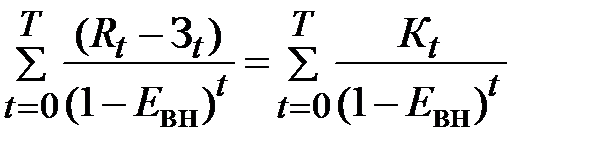

Внутренняя норма доходности — это та норма (ставка) дисконта, при которой величина доходов от текущей деятельности предприятия в процессе реализации равна приведенным (дисконтированным) капитальным вложениям.

Внутренняя норма доходности (ВНД) определяется, исходя из решения следующего уравнения:

(7.13),

(7.13),

где Евн — внутренняя норма доходности проекта, которую необходимо определить.

Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной' ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта.

Дата: 2019-02-25, просмотров: 365.