Метод чистой приведенной стоимости (англ. Net Present Value, NPV) получил широкое применение при бюджетировании капитальных вложений и принятии инвестиционных решений. Также NPV считается лучшим критерием отбора для принятия или отклонения решения о реализации инвестиционного проекта, поскольку основывается на концепции стоимости денег во времени. Другими словами, чистая приведенная стоимость отражает ожидаемое изменение благосостояния инвестора в результате реализации проекта.

Чистая приведенная стоимость проекта является суммой настоящей стоимости всех денежных потоков (как входящих, так и исходящих). Формула расчета выглядит следующим образом:

Где CFt – ожидаемый чистый денежный поток (разница между входящим и исходящим денежным потоком) за период t, r – ставка дисконтирования, N – срок реализации проекта.

Важно понимать, что при выборе ставки дисконтирования должна быть учтена не только концепция стоимости денег во времени, но и риск неопределенности ожидаемых денежных потоков! По этой причине в качестве ставки дисконтирования рекомендуется использовать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта. Другими словами, WACC является требуемой нормой доходности на капитал, инвестированный в проект. Следовательно, чем выше риск неопределенности денежных потоков, тем выше ставка дисконтирования, и наоборот.

Правило принятия решения об отборе проектов при помощи NPV метода довольно прямолинейно. Нулевое пороговое значение говорит о том, что денежные потоки проекта позволяют покрыть стоимость привлеченного капитала. Таким образом, критерии отбора можно сформулировать следующим образом:

1. Отдельно взятый независимый проект должен быть принят при положительном значении чистой приведенной стоимости или отклонен при отрицательном. Нулевое значение является точкой безразличия для инвестора.

2. Если инвестор рассматривает несколько независимых проектов, принять следует те из них, у которых наблюдается положительный NPV.

3. Если рассматривается ряд взаимоисключающих проектов, выбрать следует тот из них, у которого будет максимальная чистая приведенная стоимость.

21. Динамические методы: Метод расчета индекса рентабельности инвестиций

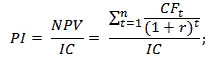

Индекс рентабельности инвестиций — это отношение суммарного дисконтированного сальдо денежного потока, определенного без учета инвестиций по проекту, к суммарным дисконтированным инвестициям.

Этот метод является следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле:

В этом случае условия проекта следующие если:

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

22. Динамические методы: Метод расчета внутренней норма доходности инвестиций

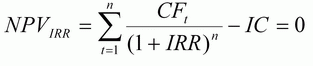

Внутренняя норма доходности (ВНД, внутренняя норма дисконта (рентабельности), англ. - Internal Rate of Return, IRR) – это значение нормы дисконта, при которой чистый дисконтированный доход проекта равен нулю: дисконтированный приток равен дисконтированному оттоку.

ВНД используют:

• для общей экономической оценки инновационного проекта;

• для оценки степени устойчивости инновационного проекта по

разности ВНД - Е – чем больше эта разность, тем в большей

степени проект способен компенсировать инвестиционные риски;

• для установления участниками проекта нормы дисконта Е по

данным о внутренней норме доходности, используя ее в качестве

условного критерия эффективности инвестиций.

Внутренняя норма доходности рассчитывается по следующей формуле:

где

NPVIRR (Net Present Value) — чистая текущая стоимость, рассчитанная по ставке IRR;

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

23. Динамические методы: Метод расчета модифицированной внутренней нормы доходности инвестиций

24. Виды эффективности инвестиционных проектов

25.Риски инновационной деятельности. Основные понятия и определения

26.Виды проектных рисков. Классификация инновационных рисков

27. Сущность инновационного риска

28. Методы учета факторов риска и неопределенности при оценке эффективности инновационных проектов. Анализ чувствительности проекта

29. Методы учета факторов риска и неопределенности при оценке эффективности инновационных проектов. Методы проверки устойчивости проекта

30. Методы учета факторов риска и неопределенности при оценке эффективности инновационных проектов. Методы формализованного описания неопределенности

31. Качественная и количественная оценка инновационных рисков

32. Планирование инновационной деятельности

33. Стратегическое планирование инновационной деятельности

Дата: 2019-02-02, просмотров: 371.