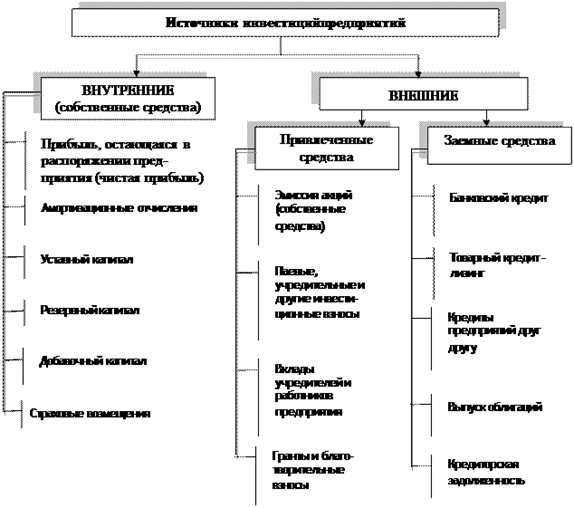

Структура источников формирования инвестиционных ресурсов определяется методами финансирования инвестиций. К числу основных источников формирования инвестиционных ресурсов относятся:

· часть чистой прибыли предприятия, направляемая на производственное развитие;

· амортизационные отчисления;

· страховая сумма возмещения убытков, вызванных потерей имущества;

· реинвестируемая часть портфеля долгосрочных финансовых вложений (по инструментам, срок погашения которых истекает в текущем периоде);

· реинвестируемый капитал от продажи части основных фондов и нематериальных активов;

· иммобилизуемая часть излишних оборотных активов;

· привлекаемый дополнительный акционерный и паевой капитал;

· долгосрочные кредиты банков и других финансовых учреждений;

· эмиссия долгосрочных облигаций предприятия;

· налоговый инвестиционный кредит;

· финансовый лизинг;

· безвозмездно предоставляемые государственными или другими органами средства на целевое инвестирование.

Методы финансирования инвестиций

Классификация источников финансирования инновационной деятельности строится на традиционном разделении пассивов предприятия на заемные и собственные средства, принятом в бухгалтерском учете.

Виды инвестиционных ресурсов согласно отношению их собственности:

•собственные

•заемные

Финансирование инновационной деятельности за счет собственных средств инициатора инвестиций позволяет использовать такие источники финансовых ресурсов, как нераспределенная прибыль предприятия, а также эмиссионные инструменты: эмиссия простых и привилегированных акций и долей и паев в капитале предприятия.

Заемные средства, как источник финансирования инновационной деятельности предприятия включают в себя займы и кредиты.

Виды инвестиционных ресурсов согласно виду собственности:

• иностранные (средства, привлеченные от иностранных инвесторов, международных инвестиционных фондов, банков и т.п.)

• государственные (средства бюджета, средства внебюджетных фондов, Государственные займы и т.п.)

• собственные (привлеченные инвестиции всех видов, являющиеся собственностью организации).

Виды инвестиционных ресурсов, классифицируемые по уровню их собственников:

•Государственные

•Инвестиционные ресурсы на уровне предприятия.

Виды инвестиционных ресурсов по их отношению к риску:

•не несущие риски

• подверженные рискам.

Бюджетное финансирование инвестиций

Бюджетное финансирование инвестиций – выделение юридическим лицам средств на инвестиционные цели из государственного бюджета.

Получить государственные инвестиции могут лишь предприятия, находящиеся в государственной собственности, а также юридические лица, связанные с реализацией государственных программ.

Это финансирование осуществляется в соответствии с уровнем принятия решений.

На федеральном уровне финансируются только федеральные программы и объекты, находящиеся в федеральной собственности; на региональном – только региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.

Прямая бюджетная поддержка может осуществляться в виде гарантий или бюджетных инвестиций и бюджетных кредитов .

Бюджетные ассигнования имеют ограниченные размеры и применяются в основном в отношении государственных предприятий и организаций, имеющих стратегическое значение.

Бюджетные инвестиции – участие государства в капитале организации.

Бюджетные кредиты (финансируются на основе возврата) – инструмент государственного стимулирования капиталовложений.

9. Самофинансирование инвестиций

10. Акционерное финансирование инвестиций

11. Кредитное финансирование инвестиций

12. Лизинг как метод финансирования инвестиций

13. Смешанное финансирование инвестиций

14. Проектное финансирование инвестиций

Дата: 2019-02-02, просмотров: 361.