ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ТИПЫ ПРЕДПРИЯТИЙ

Предприятия различны по условиям, целям и характеру функционирования. Для более глубокого изучения предпринимательской деятельности предприятия обычно классифицируются по виду и характеру хозяйственной деятельности, формам собственности, принадлежности капитала и контролю над ним, правовому положению и другим признакам. Можно выделить следующие виды предприятий:

По отраслевому признаку и виду хозяйственной деятельности:

- производственные;

- строительные;

- торговые;

- научно-производственные и др. По форме собственности:

- государственные;

- муниципальные;

- частные;

- смешанные.

По характеру правового режима собственности:

- индивидуальные;

- коллективные:

• с общей долевой собственностью;

• с общей совместной собственностью. По мощности производственного потенциала (размеру предприятия):

- малые;

- средние;

- крупные.

По преобладающему производственному фактору:

- трудоемкие;

- капиталоемкие;

- материалоемкие.

По принадлежности капитала и контролю над ним:

- национальные;

- иностранные;

- смешанные.

В зависимости от пределов ответственности:

- с полной ответственностью;

- с ограниченной ответственностью.

По организационно-правовой форме предпринимательской деятельности:

- полное товарищество;

- товарищество на вере;

- общество с ограниченной ответственностью;

- общество с дополнительной ответственностью;

- акционерное общество;

- производственный кооператив;

- унитарное предприятие.

По виду производимой продукции:

- предприятия по производству товаров;

- предприятия по оказанию услуг.

Литература

Основная

1. Минаков И.А, Сабетова Л.А., Куликов Н.И. и др.; Экономика сельскохозяйственного предприятия: Учебник. — М.: Колос, 2004 – 528с.

2. Елизаров Ю.Ф. Экономика организаций: Учебник.- М.: Изд-во «Экзамен»,2005г.

3. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

4. Экономика предприятия: Учебник / Под ред. проф. Н.А.Сафронова. — М.: Юристь, 2002.

Дополнительная

1. Грузинов В. Экономика предприятия и предпринимательства. — М.: Софит, 2001.

2. Основы предпринимательского дела: Учебник / Под ред. Ю.Осипова, Е.Смирновой. — М.: БЕК, 2002.

Тема 1.2. ПРОДУКТ, ТОВАР И УСЛУГИ

Литература

Основная

Минаков И.А, Сабетова Л.А., Куликов Н.И. и др.; Экономика сельскохозяйственного предприятия: Учебник. — М.: Колос, 2004 – 528с.

2. Елизаров Ю.Ф. Экономика организаций: Учебник.- М.: Изд-во «Экзамен»,2005г.

Дополнител ьная

1. Экономика фирмы: Учебное пособие / Под ред. проф. О.И.Волкова, В.К.Скляренко. — М.: ИНФРА-М, 2000.

Тема 1.3. ИМУЩЕСТВО И КАПИТАЛ ПРЕДПРИЯТИЯ

КАПИТАЛ ПРЕДПРИЯТИЯ

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего различают капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства.

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. Собственный капитал предприятия складывается из различных источников: уставного или складочного капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Особая роль на предприятии принадлежит уставному капиталу. Уставный капитан представляет собой совокупность средств (вкладов, взносов, долей), вложенных учредителями (участниками) в имущество предприятия при его создании в размерах, определенных учредительными документами.

Уставный капитан является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Рассмотрим особенности формирования уставного капитала акционерных обществ (АО). Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой — сумму вкладов акционеров.

Уставный капитал должен состоять из некоторого числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитана приходится на одну акцию на момент оформления акционерного общества.

Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, право на получение дивидендов, право на участие в разделе имущества АО в случае ликвидации.

Привилегированные акции не дают право голоса их владельцам, однако предоставляют им определенные гарантированные права, а именно:

- фиксированный процентный доход в виде дивидендов;

- получение дивидендов до их распределения на другие виды акций;

- предпочтительное право на получение своей доли средств в имуществе АО в случае ликвидации предприятия.

Уставный капитал отражается в двух основных документах АО: уставе общества и бухгалтерском балансе.

В оплату уставного капитала могут поступать как денежные, так и имущественные взносы. К имущественным взносам относятся:

- здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

- имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т.д.);

- интеллектуальная собственность;

- ценные бумаги;

- средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Уставной каптала выполняет функцию гаранта имущественных прав акционеров в случае наступления форс-мажорных обстоятельств, так как уставный капитал является устойчивой величиной. Уставный капитал можно рассматривать как экономический фундамент акционерного общества. Уставный капитал в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, которые не предназначены для продажи.

По российскому законодательству минимальный размер уставного капитала закрытого АО составляет 100-кратную сумму минимального размера оплаты труда, а открытого АО — 1000-кратную сумму минимального размера оплаты труда. Для регистрации АО необходимо представить в регистрирующий орган помимо учредительных документов справку из банка, подтверждающую оплату не менее 50% уставного капитана. Для этих целей до регистрации предприятия открывается накопительный счет для взносов учредителей в уставный капитал.

Если создается новое предприятие путем объединения капиталов учредителей, то важно оценить необходимый размер уставного капитала, который позволил бы акционерному обществу нормально функционировать и получать прибыль.

Расчет величины уставного капитала входит в проект бизнес-плана, осуществляется на основе необходимых технико-экономических и сметно-финансовых расчетов и предварительной оценки прибыльности проекта.

Размеры уставного капитала не являются неизменной (постоянной) величиной. Уставный капитан может изменяться по решению общего собрания акционеров, в связи с изменением размеров имущества АО.

Акционерное общество обязано ежегодно проводить оценку своих чистых активов. Если по окончании второго и каждого последующего финансового года стоимость таких активов окажется меньше уставного капитала, то АО обязано объявить и зарегистрировать уменьшение уставного капитала.

Если собрание акционеров приняло решение об изменении уставного капитала, то соответствующие изменения должны быть внесены в учредительные документы АО.

Изменение величины уставного капитала может быть связано с переоценкой имущества (основных фондов) предприятия в связи с инфляцией. В России, например, переоценка основных фондов АО проводилась на 1 июля 1992 г. и на 1 января 1994 г.

Увеличение уставного капитала в результате переоценки может осуществляться путем увеличения стоимости акций, выпущенных ранее, или с помощью дополнительного выпуска акций на сумму увеличения капитана.

Увеличение стоимости от переоценки недвижимости называют излишком капитала. Из излишков капитала не выплачиваются дивиденды. Они увеличивают общую стоимость капитала.

Контрольные вопросы

1. Дайте определение имущества предприятия, капитала предприятия.

2. По каким признакам капитал предприятия делится на собственный и заемный?

3. Назовите основные источники собственного и заемного капитала.

4. Что такое уставный капитал предприятия?

5. Дайте определение основного и оборотного капитала.

Литература

Основная

1. Минаков И.А, Сабетова Л.А., Куликов Н.И. и др.; Экономика сельскохозяйственного предприятия: Учебник. — М.: Колос, 2004 – 528с.

- Елизаров Ю.Ф. Экономика организаций: Учебник.- М.: Изд-во «Экзамен»,2005г

- Экономика предприятия: Учебник / Под ред. В.М.Семенова. — 2-е изд., перераб. и доп. — М.: Центр экономики и маркетинга, 2002. — С.87-91.

Дополнительная

1. Экономика фирмы: Учебное пособие / Под ред. проф. О.И.Волкова, В.К.Скляренко. — М.: ИНФРА-М, 2000.

Раздел 2 Р ЕСУРСЫ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Литература

Основная

1. Минаков И.А, Сабетова Л.А., Куликов Н.И. и др.;Экономика сельскохозяйственного предприятия: Учебник. — М.: Колос, 2004 – 528с.

2. Елизаров Ю.Ф. Экономика организаций: Учебник.- М.: Изд-во «Экзамен»,2005г

3. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

4. Экономика предприятия: Учебник / Под ред. проф. НАСафронова. — М.: Юристъ, 2002.

Дополнительная

1. Яковенко А.С. Основные средства предприятия. — М.: ОАО «АКДИ Экономика и жизнь», 2000.

Литература

Основная

1. Минаков И.А, Сабетова Л.А., Куликов Н.И. и др.; Экономика сельскохозяйственного предприятия: Учебник. — М.: Колос, 2004 – 528с.

2. Елизаров Ю.Ф. Экономика организаций: Учебник.- М.: Изд-во «Экзамен»,2005г

3. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

4. Экономика предприятия: Учебник / Под ред. проф. НАСафронова. — М.: Юристъ,

2002

Дополнительная

1. Башин М. Оборотные средства предприятий в условиях рынка. — М.: Финансы, 2001.

Основная

1. И.В. Самсонова Оплата труда на сельскохозяйственных предприятиях: Учебное пособие. – Якутск: Изд-во ЯНЦ СО РАН,2005.

2.Экономика сельскохозяйственного предприятия / И.А. Минаков.- М.: Колос,2004

3. Экономика организаций Ю.Ф. Елизаров, М.: «Экзамен»

Дополнительная

1. Чеботаръ Ю. Оплата труда и ценообразование. — М.: Мир деловой книги, 2001.

Литература

Основная

1. Организация производства на предприятиях АПК/ Ф.К.Шакиров – М.: КолосС,2003. Учебник

2. Ф.К. Елизаров Экономика организаций: Учебник. — М.: Экзамен, 2005.

3. Экономика предприятия: Учебник / Под ред. проф. НАСафронова. — М.: Юристь, 2002.

Дополнительная

1. Организация и планирование производственного предприятия: Учебное пособие. — СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 2001.

Литература

Основная

1. Организация производства на предприятиях АПК/ Ф.К.Шакиров – М.: КолосС,2003. Учебник

2. Ф.К. Елизаров Экономика организаций: Учебник. — М.: Экзамен, 2005.

3. Экономика предприятия: Учебник / Под ред. проф. НАСафронова. — М.: Юристь, 2002.

Дополнительная

1. Организация и планирование производственного предприятия: Учебное пособие. — СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 2001.

Литература

Основная

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1998.

2. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

3. Экономика и статистика фирм: Учебник / Под ред. проф. С.Д.Ильенковой. — М.: Финансы и статистика, 1996.

4. Экономика предприятия: Учебник / Под ред. проф. Н.А.Сафронова. — М.: Юристъ, 2002.

Дополнительная

1. Организация и планирование производственного предприятия: Учебное пособие. — СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 1999.

раздел 4 ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

Тема 4.1. ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

БИЗНЕС-ПЛАНИРОВАНИЕ, ЕГО РОЛЬ И НАЗНАЧЕНИЯ. ОСНОВНЫЕ РАЗДЕЛЫ, ИХ КРАТКАЯ ХАРАКТЕРИСТИКА

В современных условиях одним из важнейших инструментов планирования является бизнес-

план.

Традиционно он выступал инструментом малого и среднего бизнеса, нуждавшегося во внешней помощи (партнера или инвестора) для реализации проектов, которые в одиночку было трудно осилить. Сегодня бизнес-планы, не утратив своего традиционного назначения, разрабаты ваются практически всеми ведущими зарубежными компаниями на постоянной основе. Они являются как бы стержнем всей системы внутрифирменного планирования. Бизнес-планы разрабатывают заводы и отделы, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций.

Возрастание роли бизнес-плана в планировании особенно отчетливо проявилось в последние десятилетия. Связано это было со следующими причинами:

1. Возрастание сложности внешней хозяйственной среды потребовало от компаний высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений 15 комплексе, с учетом всех факторов.

2. Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности. Но мало найти перспективную возможность на рынке, нужно еще и оценить, чего она стоит. Для этого и нужен бизнес-план.

3. Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса.

Выделяют несколько функций бизнес-планирования. Первая функция связана с возможностью использования бизнес-плана для разработки общей экономической стратегии предприятия. Вторая — предполагает привлечение денежных средств (ссуд, кредитов) со стороны. Третья — это функция планирования, которая дает возможность оценить и контролировать процесс развития основной деятельности предприятия. Четвертая функция отражает привлечение к осуществлению проектов, реализации планов развития предприятия потенциальных партнеров, которые могут вложить собственный капитал или технологию.

Бизнес-план — это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, в котором определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия.

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом его коренное отличие от технико-экономического обоснования, в котором существует достаточно жесткая увязка с определенной технологией, присутствует конкретная проектно-сметная документация и т.п. Бизнес-план — это план возможных действий предприятия на рынке. Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа.

Бизнес-план всегда имеет адресата. Им может быть партнер-инвестор, вышестоящее руководство или органы государственного управления, поэтому в любом случае в бизнес-плане должны быть учтены интересы того, кому он адресован.

Состав разделов бизнес-плана и их содержание описываются в методических указаниях по выполнению курсовой работы, представленных в данном УМК.

Литература

Основная

1. Зайцев /-/.//. Экономика промышленного предприятия: Учебник. — 2-е изд., псрераб. и доп. — М.: ИНФРА-М, 1998.

2. Зайцев Н.Л. Экономика организаций: Учебник. — М: Экзамен, 2000.

3. Экономика и статистика фирм: Учебник / Под ред. проф. С.Д.Ильенковой. — М.: Финансы и статистика, 199(>.

4. Экономика предприятия: Учебник / Под ред. проф. Н.А.Сафронова. — М.: Юристь, 2002.

Дополнительная

1. Уткин Э.А. Бизнес-план. Организация и планирование предпринимательской деятельности. — М.: Акалис, 1997. — С.96.

2. Липсиц И.В. Бизнес-план — основа успеха. — М.: Машиностроение, 1993.

3. Бизнес-план: Методические материалы / Под ред. проф. Р.Г.Маниловского. — 2-е изд. — М.: Финансы и статистика, 1995.

4. Блэквелл Э. Как составить бизнес-план / Пер. с англ. — М.: ИНФРА-М, 1996.

11 —

= РУ (1 + г)

(1 + г)"

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1 + г)п и (1 + г)~п. Эти величины называются соответственно «фактор сложного процента» (множительнаращения) и «фактор дисконтирования» (дисконтный множитель).

Как определить ставку процента для дисконтирования, так называемую ставку дисконта? В экономическом анализе ее определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. При финансовом анализе за ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства. Если банки кредитуют фирму по ставке 90%, то это и будет ставкой дисконта.

И в экономическом, и в финансовом анализе дисконтирование — это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

В проектном анализе эффективность проекта измеряется его доходностью. Главными показателями доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности.

Показатели доходности проекта. Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

МРУ =

к*-с

01

где N1 V — чистая приведенная стоимость;

К[ — доход (выгода) от проекта в году I ;

С| — затраты па проект в году I;

1 — ставка дисконта,

п — число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) — это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется пулю.

Вычисление внутренней нормы доходности осуществляется обычно на компьютере по специальной программе.

Наряду с рассмотренными есть и другие показатели эффективности проектов, такие как показатели наименьших затрат, рентабельности, срока окупаемости.

Показатель наименьших затрат — это величина расходов на проект по наименее дорогому варианту.

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект.

Срок окупаемости проекта показывает, за какой период времени окупается проект; он рассчитывается на базе недисконтированных расходов. Этот показатель применим для быстрой оценки при выборе альтернативных проектов, по он не учитывает фактора времени. Например, проект с затратами в 100 млн руб., приносящий ежегодно доходы по 20 млн руб., имеет 5-летний срок окупаемости, так же как и проект с затратами в 100 млн руб., который принесет доход в 1 млн руб. в первый год и 99 млн руб. — в пятый год.

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

Капиталообразующие инвестиции — это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения — составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят затраты на строительно-монтажные работы, на приобретение основных фондов (станки, машины, оборудование), на НИОКР, проектно-изыскательские работы и т.д., инвестиции в трудовые ресурсы, прочие затраты.

Важнейшие направления использования капитальных вложений:

- новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

- расширение действующих предприятии путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

- реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

- техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения повой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако эффективнее осуществлять капитальные вложения па реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередач и систем водоснабжения) с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях — на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются нечасто.

Кроме капитальных вложений в средства производства фирма может также инвестировать в человеческий капитал. Инвестиции I? человеческий капитал — это любое действие, которое повышает квалификацию и способности или производительность труда рабочих. Эти затраты можно рассматривать как инвестиции, ибо текущие расходы (издержки) осуществляются с тем расчетом, что эти затраты будут многократно компенсированы возросшим потоком доходов в будущем.

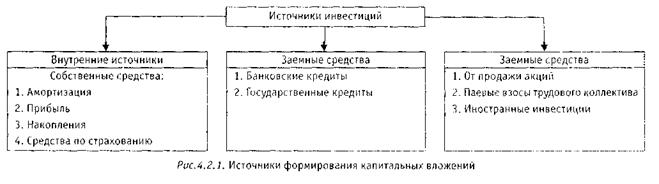

Источники финансирования. Предприятие, производящее капиталовложение, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга и могут использоваться одновременно, что часто и происходит на практике.

Наиболее важные источники инвестиций и их классификация представлены на рис.4.2.1.

Структура инвестиционных средств предприятия является важным показателем его финансовой активности.

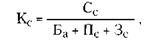

Классической формой самофинансирования являются собственные средства предприятия в виде нераспределенной прибыли и амортизации, которые дополняются определенной долей эмиссии ценных бумаг и кредита, полученного с рынка ссудного капитала. Основным показателем

уровня самофинансирования является коэффициент самофинансирования (К,-), который определяется следующим образом:

Сс — собственные средства предприятия;

Ба — бюджетные ассигнования;

Пс — привлеченные средства;

Зс — заемные средства.

Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60% и более общего объема финансирования инвестиционных затрат.

Амортизационные отчисления как источник инвестирования имеют большое значение. В современных условиях возникает необходимость постоянного обновления основных фондов, что заставляет предприятия производить ускоренное списание оборудования с целью образования накоплений для последующего вложения их в инновации. Вследствие этого амортизация приобретает собственные формы существования и движения и перестает быть выражением физического износа основного капитала: она в этом случае превращается в инструмент регулирования инвестиционной деятельности.

Кроме самофинансирования огромную роль играет такой мощный источник капитала, как рынок ценных бумаг, хотя в нашей стране он используется еще далеко не полностью. Кроме того, повышается роль заемных средств, особенно банковских кредитов.

Важную роль в определении источников инвестиций и их структуры играет деятельность государства. Посредством финансовой (налогово-амортизационной) и денежно-кредитной политики оно направляет инвестиционную активность в нужное русло — либо стимулирует ее, либо препятствует ей.

Литература

Основная

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1998.

2. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

3. Экономика и статистика фирм: Учебник / Под ред. проф. С.Д.Ильенковой. — М.: Финансы и статистика, 1996.

4. Экономика предприятия: Учебник / Под ред. проф. Н.А.Сафронова. — М.: Юристъ, 2002.

Дополнительная

1. Вайнштейн С.Ю. Инвестиционная направленность финансовой политики — как фактор удлинения жизненного цикла предприятия // Сибирская финансовая школа. — 1996. — N'-'10.

2. Вайнштейн С.Ю. Инвестиционная программа «Развитие Федерального курортного региона "Белокуриха"» (в соавторстве). — М.: ГКФТ, 1996.

3. Вайнштейн С.Ю. Инвестиционная программа «Система услуг для транзитного и местного автотранспорта» (в соавторстве). — Новосибирск, 1994.

4. Вайнштейн С.Ю. Основы управления в малом бизнесе: Учебное пособие. — Новосибирск: НГАЭиУ, 1994.

5. Изряднова О. Правительственная инвестиционная политика // Инвестиционная Россия. — 1996. — №1-2.

КАЛЬКУЛИРОВАНИЕ. РАСЧЕТ ПЛАНОВЫХ КАЛЬКУЛЯЦИЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные материалы;

3) топливо на технологические цели;

4) энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальные нужды по заработной плате производственных рабочих;

8) расходы на содержание и эксплуатацию оборудования;

9) расходы на подготовку и освоение нового производства;

10) цеховые расходы;

11) общепроизводственные расходы;

12) потери от брака;

13) внепроизводственные расходы.

В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

Расходы па содержание и эксплуатацию оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, износ малоценных и быстроизнашивающихся предметов и др.

В статью «Расходы на подготовку и освоение нового производства» входят затраты некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д.

В состав цеховых расходов включаются затраты на управление цехов основного производства: заработная плата цехового персонала, расходы на амортизацию, текущий ремонт, отопление, освещение, уборку зданий и цеховых помещений, износ инвентаря и малоценных предметов общецехового назначения и до.

«Общепроизводственные расходы» направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и проч., имеющих общепроизводственное назначение.

Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

Определение себестоимости продукции. Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат. Различают плановую, нормативную, сметную и фактическую калькуляции.

Плановая калькуляция отражает планируемые затраты на изготовление продукции на предстоящий период. Нормативная калькуляция включает затраты, исчисленные на базе установленных (как правило, оптимальных, желаемых для достижения) норм материальных и трудовых затрат и смет по обслуживанию производства. Сметные калькуляции разрабатываются па новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы. Фактическая калькуляция — это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции.

При разработке калькуляции на единицу продукции затраты, как известно, подразделяются на прямые и косвенные. Прямые затраты можно сразу же отнести на себестоимость единицы каждого вида изделий: сырье, материалы, энергия технологическая, заработная плата основных рабочих и т.д.

Прямые материальные затраты включаются в себестоимость на основе установленных норм расхода и цен на данный вид ресурса. Основная заработная плата производственных рабочих определяется исходя из действующих норм труда (выработки, времени) и сдельных расценок (при сдельной оплате труда), или нормативных ставок оплаты (при повременной оплате труда).

После определения возможного набора прямых затрат все остальные затраты относятся к косвенным и распределяются между всеми видами продукции пропорционально выбранной базе. Так, дополнительная оплата труда и отчисления на социальные нужды распределяются пропорционально основной заработной плате. Цеховые и общепроизводственные расходы могут быть разделены либо в соотношении прямых затрат, либо но доле расходов на содержание и эксплуатацию оборудования. Иногда расходы по содержанию оборудования невозможно отнести па определенную продукцию. Тогда их учитывают в составе цеховых расходов и соответственно распределяют.

Для определения объема косвенных затрат предварительно разрабатываются сметы вспомогательных и обслуживающих цехов, расходов на управление и до. На их основе планируются затраты по комплексным статьям калькуляции: расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы, расходы на подготовку нового производства. Эти затраты планируются в сметном и калькуляционном разрезе и используются для определения себестоимости как единицы изделий, так и всей товарной и валовой продукции.

Расчет себестоимости на основе установленных норм прямых затрат и разработки плановых комплексных статей принято называть методом прямого счета. Несмотря на высокую трудоемкость расчетов, этот метод планирования себестоимости является основным на предприятиях.

С 1997 г. предприятия определяют два варианта себестоимости: один — для целей бухгалтерского учета, другой—для целей налогообложения. В себестоимость продукции возможно включать все фактически произведенные затраты, что позволяет установить их достоверный уровень, определить реальную себестоимость продукции, прибыль и рентабельность. Фактический объем затрат необходим для ценообразования, для планирования финансовых результатов. Для целей налогообложения фактическая себестоимость корректируется с учетом утвержденных норм, нормативов и лимитов, устанавливаемых государством по отдельным лимитируемым элементам затрат. Так, расходы на командировки, рекламу, оплату процентов по кредитам банков, по бюджетным ссудам и т.д. включаются в себестоимость в суммах фактических затрат, а для целей налогообложения они учитываются только в установленных пределах либо вообще не принимаются в расчет (например, проценты по просроченным ссудам, ускоренная амортизация, использованная не по назначению и т.п.). Вместе с тем значительный круг затрат по-прежнему принимается в обоих вариантах в пределах установленных нормативов. Так, платежи за выбросы загрязняющих веществ в природную среду в пределах допустимых норм включаются в себестоимость продукции, а за выбросы свыше этих норм — покрываются из прибыли. В перспективе предполагается, что предприятия всех видов собственности и организационно-правовых форм будут представлять в государственные органы в качестве открытой финансовой отчетности только сумму затрат на валовую продукцию в разрезе элементов сметы. Калькуляция себестоимости единицы изделий и товарного выпуска продукции, относимая к системе управленческого (производственного) учета, будет использоваться только внутри предприятия ограниченным кругом руководителей.

При планировании себестоимости предприятие кроме калькуляции и сметы затрат на производство разрабатывает сводную шахматную таблицу затрат на производство и реализацию продукции, отражающую взаимосвязи экономических элементов и калькуляционных статей затрат.

Литература

Основная

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1998.

2. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

3. Экономика и статистика фирм: Учебник / Под ред. проф. С.Д.Ильенковой. — М.: Финансы и статистика, 1996.

4. Экономика предприятия: Учебник / Под ред. проф. НАСафронова. — М.: Юристъ, 2002.

Дополнительная

1. МояяковД. С. Финансы предприятий отраслей народного хозяйства. — М.: Финансы и статистика, 1996.

2. Финансы предприятий: Учебное пособие / Под ред. Е.Бородиной. — М.: Банки и биржи; ЮНИТИ, 2000.

Литература

Основная

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1998.

2. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

3. Экономика и статистика фирм: Учебник / Под ред. проф. С.Д.Ильенковой. — М.: Финансы и статистика, 1996.

4. Экономика предприятия: Учебник / Под ред. проф. Н.А.Сафронова. — М.: Юристъ, 2Р02.

Дополнительная

1. МоляковД. С. Финансы предприятий отраслей народного хозяйства. — М.: Финансы и статистика, 1996.

2. Финансы предприятий: Учебное пособие / Под ред. Е.Бородиной. — М.: Банки и биржи; ЮНИТИ, 2000.

СЛОВАРЬ ТЕРМИНОВ

Авуары — в широком смысле различные активы (денежные средства, чеки, векселя, аккредитивы), за счет которых могут быть произведены платежи и погашены обязательства их владельцев.

Актив баланса — первая часть бухгалтерского баланса предприятия, в которой отражается имущество по составу и размещению.

Активы предприятия — принадлежащие предприятию, организации имущество, товары, ценные бумаги, денежные средства, включая суммы, не востребованные с других предприятий или иных должников.

Активная часть — ведущая часть основного капитала, которая непосредственно участвует в создании продукции и служит базой для оценки технического уровня производственных мощностей.

Акцизы — разновидность косвенного налога на товары и услуги, включаемого в цену или тариф.

Акционерное общество — организационная форма объединения средств (вкладов) предприятий, организаций, доугих юридических лиц и граждан в целях осуществления хозяйственной деятельности. Существуют закрытые и открытые акционерные общества.

Акционерный капитал — капитал акционерного общества, размер которого определяется его уставом. Образуется за счет заемных средств и эмиссии (выпуска) акций.

Акция — вид ценной бумаги, выпускаемой акционерными обществами, которая удостоверяет внесение средств ее владельцем на цели развития данного общества и дает владельцу право на получение части прибыли предприятия в виде дивиденда. Различают акции обыкновенные, привилегированные, именные, на предъявителя, трудового коллектива и до.

Амортизация — постепенное перенесение стоимости основных фондов в процессе их эксплуатации па стоимость готовой продукции.

Аннуитеты — инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени.

Антимонопольное регулирование — совокупность законодательных, административных и экономических мер, осуществляемых государством с целью ограничения возможностей монополизировать рынок.

Арбитражный управляющий — лицо, осуществляющее по решению арбитражного суда управление предприятием-должником в процессе внешнего управления.

Аренда — основанное на договоре срочное и возмездное пользование землей, предприятием, основными производственными фондами, иным имуществом, переданным арендатору для самостоятельной хозяйственной деятельности.

Аттестация продукции — комплекс организационно-технических и экономических мероприятий, предусматривающих систематическое проведение объективной оценки технико-экономических показателей качества продукции.

Баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи.

Баланс-нетто — бухгалтерский баланс, очищенный от регулирующих статьи.

Балансовая прибыль — общая сумма прибыли предприятия по всем видам деятельности, отражаемая в его балансе.

Баланс спроса и предложения — соответствие объема продукции и структуры спроса и предложения.

Банковское кредитование — метод финансирования потребностей предприятия на условиях платности, срочности и возвратности.

Банкротство — неспособность осуществлять платежи по долговым обязательствам, удостоверенная судебной инстанцией.

Безработица — ситуация в экономике, при которой часть трудоспособного населения, становясь относительно избыточной (резервной армией труда), не имеет работы, ищет ее и готова переквалифицироваться. Различают естественную (фрикционную, институциональную, добровольную) и вынужденную (технологическую, структурную, региональную) безработицу.

Бизнес — экономическая деятельность субъекта в условиях рыночной экономики, нацеленная на получение прибыли путем создания и реализации определенной продукции или услуги.

Бизнес-план — краткое изложение целей и путей достижения организуемого фирмой производства (услуги), используемое для обоснования инвестиций и привлечения инвесторов.

Биржа труда — организация, специализирующаяся на посредничестве между рабочими и предпринимателями с целью купли-продажи рабочей силы.

Биржа фондовая — организованный и регулярно действующий рынок ценных бумаг.

Биржевые сделки — сделки, совершаемые на бирже, проводятся по определенным правилам биржевыми посредниками. Включают сделки с реальными ценностями, форвардные (срочные) сделки, фьючерсные и опционные сделки.

Будущая стоимость — сумма, полученная в результате накопления процентов по вкладу по истечении периода, на который осуществляется расчет.

Бухгалтерский баланс — способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года.

В

Валовая выручка — полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовая прибыль — часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов.

Валовой доход — конечный результат хозяйственной деятельности предприятия.

Валовой национальный продукт (ВНП) — общая рыночная стоимость всех готовых товаров и услуг, произведенных в стране в течение года.

Валовые (общие) издержки — сумма постоянных и переменных издержек.

Валюта баланса — итоги по активу и пассиву бухгалтерского баланса.

Валютная выручка — поступление иностранной, прежде всего свободно конвертируемой, валюты в оплату товаров, услуг и ценных бумаг, проданных за границу либо реализованных на национальной территории за иностранную валюту.

Валютный счет — один из видов счетов, открываемых банком, имеющим соответствующую лицензию, предприятию. Включает валютный транзитный и валютный текущий счета.

Вексель — письменное долговое обязательство, удостоверяющее бесспорное право его владельца (векселедержателя) требовать по истечении определенного срока уплаты денег векселедателем.

Венчурный капитал — инвестиции в форме выпусков новых акций в новых сферах деятельности, связанных с большим риском.

Вмененные издержки — альтернативные издержки использования ресурсов, являющихся собственностью фирмы.

Внедренческая фирма — хозрасчетная организация (предприятие), специализирующаяся на распространении инноваций.

Внешнее управление — реорганизационная процедура, направленная на продолжение деятельности предприятия-должника, назначаемая арбитражным судом по заявлению должника, собственника предприятия или кредитора и осуществляемая на основании передачи функций по управлению предприятием-должником арбитражному управляющему.

Внешнеэкономическая деятельность — совокупность направлений, форм, методов и средств торгово-экономического, научно-технического сотрудничества, валютно-финансовых и кредитных отношений с зарубежными странами.

Внутренний коэффициент эффективности — пороговое значение рентабельности капитала, при котором достигается равенство притоков-оттоков наличных средств.

Внутренняя норма доходности (рентабельности) — относительный показатель! эффективности инвестиционного проекта.

Возрастная структура основных фондов — разбивка основных фондов по возрастньш категориям.

Воспроизводственная структура инвестиций — соотношение между вложениями в новое| строительство, в расширение действующих предприятий, в техническое перевооружение реконструкцию действующих предприятий.

Выкуп предприятия — одна из форм приватизации собственности, осуществляемая в форме| купли-продажи, т.е. смена формы собственности и собственника.

Г

Гарантированная ссуда — кредит, предоставленный под определенный залог.

ГОСТ РФ — Государственная система стандартизации Российской Федерации.

Государственный фонд содействия занятости — самостоятельная финансовая система которая используется для финансирования мероприятий по реализации политики занятости.

Грузовая таможенная декларация — нормативный учетный документ, предназначенный для декларирования количества, качества товара и иных условий сделки, совершаемой участником внешнеэкономической сделки, таможенному органу. В Российской Федерации введена с 1 ащ 1994 г.

А

Депозит — денежная сумма или иная ценность, отданная на хранение в финансов! учреждение.

Депозитные (сберегательные) сертификаты — письменные свидетельства кредитно] учреждения, удостоверяющие права вкладчика на получение депозита и процентов по нему истечении установленного срока.

Диверсификация — одновременное помещение вложений фирмы в различные, ш связанные между собой виды производства и отрасли, расширение ассортимента производимы товаров и услуг. Осуществляется в целях получения большей суммарной прибыли, завоеван; рынка, страхования капитала от риска.

Диверсифицированный портфель ценных бумаг — портфель, состоящий из различны видов ценных бумаг, что позволяет максимально снизить вероятность неполучения дохода.

Дивиденд — величина выплат по акциям, зависящая от прибыли, указанной в баланс акционерного общества.

Дисконтирование — исчисление сегодняшнего текущего аналога суммы дохода о1 капитальных активов, выплачиваемого через определенный срок при существующей нор процента.

Добровольная ликвидация — внесудебная процедура при объявлении предприят] несостоятельным, осуществляемая по соглашению между собственниками предприятия кредиторами. Включает процедуру формирования конкурсной массы, продажи имущества соразмерного удовлетворения требований кредиторов.

Долгосрочный период — временной отрезок, в течение которого возможны изменения привлечении всех видов ресурсов.

Домашнее хозяйство — экономическая единица, производящая и потребляющая товары услуги.

Доход валовой (общий доход) — полная выручка, получаемая предприятием от реализ; своей продукции и услуг.

Доход предельный — доход предприятия, получаемый от продажи дополнительной едини: продукции, или приращение валового дохода вследствие реализации добавочной едини, продукции. Рассчитывается как отношение прироста валового дохода к приросту количесп продукции.

Е

Единая система конструкторской документации (ЕСКД) — комплекс государственных стандартов, устанавливающих единые взаимосвязанные правила и положения по составлению, оформлению и обращению конструкторской документации, применяемой в промышленности.

Единая система технологической документации (ЕСТД) — комплекс мероприятий, устанавливающий единые взаимосвязанные правила, нормы, положения формирования, комплектации и обращения, унификации и стандартизации технологической документации.

Единая система технологической подготовки производства (ЕСТП) — устанавливаемая ГОСТами система организации и управления технологической подготовкой производства.

Ж

Жизненный цикл изделия — период чередования пяти различных жизненных фаз изделия: разработки, производства, выхода на рынок, роста, насыщения рынка и морального старения.

Закон предложения — при прочих равных условиях предложение изменяется в прямой зависимости от цены.

Закон спроса — при прочих равных условиях спрос на товары в количественном выражении изменяется в обратной зависимости от цены.

Закон спроса и предложения — приспособление производства и предложения по объему и структуре к совокупному спросу в результате взаимодействия предложения и спроса с ценами.

Закон убывающей отдачи — увеличение использования одного переменного ресурса в сочетании с неизменным количеством Других ресурсов на определенном этапе ведет к прекращению роста отдачи, а затем к ее сокращению.

Закон убывающей предельной полезности — с увеличением объема потребления полезность каждой последующей потребляемой единицы продукции меньше полезности предыдущей.

Занятость — не противоречащая законодательству деятельность граждан, связанная с удовлетворением их личностных и общественных потребностей и, как правило, приносящая им заработок.

Заработная плата — доход в денежной или натуральной форме, получаемый наемным работником. Основные формы заработной платы: тарифная (повременная и сдельная); бестарифная и смешанная (комиссионная, дилерская и т.п.).

И

Издержки валовые (общие) — суммарные затраты фирмы на выпуск продукции. Включают постоянные и переменные издержки.

Издержки переменные — затраты фирмы на ресурсы, объем использования которых зависит от количества выпускаемой продукции. Включают расходы на сырье, топливо, заработную плату рабочих и др.

Издержки постоянные — затраты фирмы на ресурсы, количество которых не зависит от объема производства в краткосрочном периоде. Состоят из амортизационных отчислений, накладных расходов, процента по кредитам, заработной платы управляющих и др.

Издержки предельные — затраты фирмы при производстве дополнительной единицы продукта. Рассчитываются как отношение прироста валовых издержек к приросту количества продукции.

Издержки производства и реализации продукции — стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Износ основных фондов — постепенная утрата основными фондами (зданиями, машинами и другими средствами труда) их полезных свойств. Различают физический и моральный износ основных производственных фондов.

Изобретения — новые и обладающие существенным отличием технические решения задач в любой области экономики, дающие положительный эффект.

Имущество предприятия — материальные и нематериальные элементы, используемые в предпринимательской деятельности.

Инвестиции — вложение средств в определенное предприятие, дело в целях получения дохода.

Инвестиционный климат — совокупность экономических, социально-политических, правовых и иных факторов, определяющих условия инвестирования капитала.

Инвестиционный портфель — набор ценных бумаг (финансовых активов), 15 которые вложены денежные средства инвестора.

Инвестиционный риск — вероятность ущерба в результате инвестирования. К инвестиционным рискам относятся портфельные риски, т.е. риски инвестирования в ценные бумаги, и риски новаторства.

Инновация — нововведение, комплексный процесс создания, распространения и использования новшеств (нового практического средства) для удовлетворения человеческих потребностей, меняющихся под воздействием развития общества.

Иностранное предприятие — предприятие, капитан которого принадлежит иностранным предпринимателям, полностью или в определенной части, обеспечивающей им контроль.

Иностранные инвестиции — все виды имущественных и интеллектуальных ценностей, вкладываемые иностранными инвесторами в объекты предпринимательской и иной деятельности в целях получения прибыли (дохода).

Инфраструктура рынка — совокупность экономических институтов, обеспечивающих функционирование рынка (сеть предприятий торговли, посреднических организаций, кредитных учреждений, страховых, транспортных и иных фирм).

К

Казначейские обязательства государства —долговые ценные бумаги, удостоверяющие внесение их держателями денежных средств в бюджет.

Капитал — стоимость, приносящая прибавочную стоимость при использовании труда наемных рабочих.

Капитал акционерного общества — совокупность индивидуальных капиталов, объединенных посредством эмиссии акций и других ценных бумаг.

Капитальные вложения (инвестиции) — по финансовому определению, это все виды активов (средств), вкладываемые в хозяйственную деятельность в целях получения дохода (выгоды). По экономическому определению, это: расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также не связанные с ними изменения оборотного капитала.

Кассовые сделки — сделки на фондовой бирже, расчет по которым совершается непосредственно после их совершения.

Качество продукции — совокупность полезных потребительских свойств продукта труда, определяющих его способность удовлетворить определенные потребности человека и общества.

Квалификация — набор требуемых для выполнения работы навыков, знаний и опыта.

Комбинирование — одна из форм обобществления производства, заключающаяся в техническом сочетании взаимосвязанных разнородных производств в одной или различных отраслях промышленности в рамках одного предприятия-комбината.

Коммерческий кредит — кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа.

Конверсия — переориентация предприятия на производство продукции принципиально другого типа.

Конкурентоспособность — способность осуществлять свою деятельность в условиях рыночных отношений и получать при этом прибыль, достаточную для научно-технического совершенствования производства, стимулирования работников и поддержания продукции на высоком уровне.

Конкуренция — элемент рыночного механизма, связанный с формированием хозяйственных пропорций на основе соперничества предприятий, фирм за лучшие и более выгодные условия приложения капитала, реализации продукции и услуг.

Конкурсная масса — имущество предприятия-должника, на которое может быть обращено взыскание кредиторов. Формируется в процессе конкурсного производства.

Конкурсное производство — процедура ликвидации имущества несостоятельного предприятия и соразмерного распределения полученных средств между кредиторами. Решение об открытии конкурсного производства принимает арбитражный суд.

Конкурсный управляющий —лицо, назначаемое арбитражным судом в ходе конкурсного производства или собранием кредиторов при добровольной ликвидации для распоряжения и продажи имущества несостоятельного предприятия, погашения требования кредиторов.

Конструкторская подготовка производства — проектирование новой продукции и модернизации ранее производившейся, разработка проектов реконструкции и переоборудования предприятия или его подразделений.

Контрактная система оплаты труда — заключение трудового договора между работодателем и исполнителем, в котором оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия договора.

Контрольный пакет акций — доля общей стоимости (количества) акций, позволяющая их владельцам контролировать деятельность всего акционерного общества. Теоретически эта доля определяется в размере 51% всей суммы акций. Практически — гораздо меньше.

Концерн — объединение самостоятельных предприятий различных отраслей, связанных посредством системы участий, патентно-лицензионных соглашений, условиями финансирования, тесного производственного сотрудничества.

Концессия — предоставление прав на разработку и освоение возобновляемых ресурсов, находящихся в государственной собственности.

Корпорация — экономическая единица, создаваемая за счет продажи акций. Финансовая ответственность собственников корпорации распространяется только на сумму их вклада в акционерный капитап.

Косвенные налоги — включаются в цену товаров и услуг.

Коэффициент выбытия основных фондов — отношение стоимости ликвидированных основных фондов за год к их наличию на начало года.

Коэффициент износа основного капитала — доля тех основных фондов, возраст которых превышает нормативные сроки.

Коэффициент обновления основных фондов — отношение стоимости введенных за год основных фондов к их наличию на конец года.

Коэффициент общей ликвидности — характеризует обеспеченность предприятия денежными оборотными средствами для ведения хозяйственной деятельности и погашения краткосрочных обязательств.

Коэффициент покрытия — показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами.

Коэффициент роста — показатель увеличения валового продукта или национального дохода за определенный промежуток времени.

Коэффициент ценовой эластичности спроса — представляет собой отношение процентного изменения в спросе к процентному изменению цены.

Коэффициент сменности — показатель степени загрузки оборудования во времени, определяется как отношение отработанных за сутки машино-смен ко всему установленному оборудованию.

Краткосрочный период — временной отрезок, в течение которого нельзя изменить количество некоторых вводимых ресурсов (здания, сооружения, оборудование). В течение краткосрочного периода постоянные издержки неизменны.

Кредит — предоставление финансовых или материальных средств в долг.

Кредитный договор — договор, по которому одна сторона (кредитор), передает другой I стороне (заемщику) денежные средства в размере и на условиях, предусмотренных договором, а ] заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Кредитор — физическое или юридическое лицо, предоставляющее что-либо в долг, в кредит.:

Кредитоспособность предприятия — наличие у предприятия предпосылок для получения I кредита и его возврата в срок.

Критерий эффективности — главный признак оценки эффективности, раскрывающий ее | сущность.

Кружки качества (группы качества) — форма демократизации капитала, создающая; заинтересованность рабочих в постоянном улучшении качества продукции.

Л

Ликвидность предприятия — способность предприятия вовремя оплатить обязательства, | или возможность превращения статей актива баланса в деньги для оплаты обязательств.

Лизинг — способ финансирования инвестиций, основанный на долгосрочной аренде' имущества при сохранении права собственности за арендодателем, средне- и долгосрочная аренда • машин, оборудования и транспортных средств.

Лицензия — специальное разрешение юридическому лицу уполномоченных на то] государственных органов осуществить конкретные, оговоренные законом хозяйственные! операции, включая внешнеторговые (экспортные и импортные).

М

Малое предприятие — хозяйственная единица, характеризующаяся небольшим количеством занятых и несущественным объемом оборота. Критерии отнесения предприятия к малым фиксируются в законодательстве; такие предприятия имеют скидки в налогообложении и другие ] льготы в целях развития малого бизнеса и увеличения производства товаров.

Маржинализм — система экономических концепций, использующих предельные величины | для исследования хозяйственных процессов на уровне микроэкономики. В теориях спроса, цены, | функционирования фирмы, рыночного равновесия применяются категории предельной полезности,: предельной производительности и др.

Маркетинг — совокупность взаимосвязанных мероприятий фирм по анализу состояния рынка и активному воздействию на потребительский спрос с целью расширения сбыта производимых товаров.

Материалоемкость продукции — затраты сырья, материалов и других материальных | ресурсов на единицу произведенной продукции. Снижение материалоемкости позволяет получить, больше готовых продуктов из тех же материальных ресурсов, снижает себестоимость продукции} и затраты на развитие сырьевых отраслей. |

Межотраслевой комплекс — интеграционная структура, гарантирующая взаимодействие * различных отраслей и их элементов, разных стадий производства и распределения продукта. :

Микроэкономика — раздел экономической науки, изучающий явления и процессы на I локальном уровне: цены, спрос, предложение на отдельных рынках, мотивы действий отдельных ; экономических субъектов и т.п.

Мировое соглашение — процедура достижения договоренности между предприятием-должником и кредиторами относительно отсрочки и/или рассрочки платежей или скидки с долгов.

Монополист — единственный производитель конкретного товара. Как правило, назначает за этот товар монопольно высокую цену. В результате потребители и общество несут повышенные издержки.

Монополистическая конкуренция — рынок, характеризующийся большим количеством мелких фирм, производящих дифференцированную продукцию; доступ на рынок является относительно свободным; в известной степени фирмы в условиях монополистической конкуренции могут контролировать цены продукции; развита неценовая конкуренция.

Монопсония — положение, при котором на рынке выступает единственный покупатель какого-либо товара. В этом случае товар покупается по заниженным ценам.

Мотивация труда — система мер, направленная на новь,'пение производительности труда, улучшение его качества и профессиональный рост.

Н

Наименьшие затраты — прием в проектном анализе, применяемый в тех случаях, когда выгоды от проекта заранее заданы, но труднооценимы в денежном измерении.

Налоги — обязательные взносы в госбюджет или внебюджетные фонды в порядке и на условиях, определенных законодательными актами.

Налог на добавленную стоимость (НДС) — налог на стоимость, добавленную в процессе производства товара и услуги.

Налог на прибыль (корпораций, предприятий) — налог, взимаемый с прибыли юридических лиц.

Налог на имущество — вид прямого налога, взимаемого с физических и юридических лиц — собственников или арендаторов имущества.

Научно-технический прогресс — непрерывный процесс открытия и применения новых знаний в отечественном производстве, позволяющий при наименьших затратах соединять имеющиеся ресурсы для выпуска высококачественных конечных продуктов.

Научно-технологическая подготовка производства — комплекс нормативно-технических мероприятий, регламентирующих конструкторскую, технологическую подготовку производства и систему постановки продукции на производство.

Несовершенная конкуренция — состояние рынка, при котором фирма занимает столь существенное место в объеме производства и продаж, что может влиять на цены. При увеличении выпуска продукции рынок насыщается и цены снижаются. Несовершенная конкуренция складывается при чистой монополии, олигополии, производстве дифференцированной продукции.

Несостоятельность предприятия — неспособность предприятия удоапет-верить требования кредиторов по оплате товаров (работ, услуг). Предприятие считается несостоятельным только при наличии решения арбитражного суда либо решения предприятия о добровольной ликвидации.

НИОКР — научно-исследовательские и опытно-конструкторские работы, имеющие целью разработку и реализацию научных идей.

Номинальная заработная плата — сумма денег, полученная наемным работником за определенный промежуток времени (неделю, месяц, год и т.д.).

Нормальная прибыль — прибыль, равная вмененным издержкам, вложенным в производство владельцем фирмы.

Облигация — ценная бумага, выпускаемая государством или предприятиями как их долговое обязательство. Доход по облигациям выплачивается в виде фиксированного процента от нарицательной стоимости. Облигация не дает права владельцу на участие в управлении.

Оборот оборотных средств — движение оборотных средств предприятий, последовательный переход из одной формы в другую. Чем быстрее оборачиваются оборотные средства на предприятии, тем больше продукции оно может выпустить с той же суммой оборотных средств. Ускорение оборачиваемости оборотных средств достигается строгим соблюдением нормативов производственных законов, сокращением производственного цикла, быстрейшей реализацией готовой продукции.

Оборотные производственные фонды — предметы труда, используемые в производстве (сырье, материалы, топливо, тара, запасные части для ремонта и др.). Полностью потребляются в каждом производственном цикле и приобретаются за счет оборотных средств предприятия.

Оборотные средства — выраженные в денежной форме средства предприятия, вложенные в производственные запасы, незавершенное производство, готовую продукцию, затраты на освоение новой продукции, расходы будущих периодов.

Ш

Общественные работы — вид временной занятости граждан, организуемой местными органами в целях предотвращения безработицы и удовлетворения муниципальных нужд в продукции и услугах. Общественные работы чаще всего создаются в учреждениях городского и коммунального хозяйства, здравоохранения, культуры и др.

Общество с дополнительной ответственностью — учреждается одним или несколькими лицами; участники общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами.

Общество с снраниченной ответственностью — учреждается одним или несколькими лицами; уставный капитал разделен на доли определенных учредительными документами размеров. Участники не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Олигополия — положение на рынке, при котором лишь несколько фирм производят однородный или дифференцированный продукт. При этом доступ на рынок затруднен, осуществляется контроль за цепами.

Оптимальный размер предприятия — размер предприятия, обеспечивающий выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные сроки с минимумом приведенных затрат и максимально возможной эффективностью.

Оптовые цены — цены, по которым реализуется и закупается продукция в оптовом обороте.

Опцион — биржевая сделка, при которой покупателю опциона за условленное вознаграждение предоставляется право потребовать продать (купить) товар по оговоренной цене в любой день в течение определенного периода или в срок исполнения договора.

Организационная структура управления предприятием — состав отделов, служб и подразделений в аппарате управления, их системная организация, характер соподчиненное™ и подотчетности, порядок распределения функций управления по различным уровням и подразделениям. Различают линейную, функциональную, дивизиональную, проектную и матричную структуры управления.

Основные производственные фонды — средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Они служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями, по мере износа. Пополняются за счет капитальных вложений.

Отрасль — группа качественно однородных хозяйственных единиц, характеризующихся особыми условиями производства в системе общественного разделения труда, однородной продукцией и выполняющих общую функцию в национальном воспроизводстве.

П

Пассив баланса — вторая часть бухгалтерского баланса предприятия, в которой отражаются источники формирования имущества.

Пассивы предприятия — принадлежащий предприятию капитал и задолженность, отражающие источники формирования имущества предприятия.

Перекрестная эластичность спроса — степень влияния на величину спроса на данный товар изменения цены на другой товар.

Переменные издержки — издержки, размер которых зависит от объема производства фирмы.

Период возврата капитальных вложений — период времени, необходимый для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений.

Платежеспособность предприятия — способность предприятия выполнять свои внешние обязательства, используя свои активы.

Платежи во внебюджетные фонды — совокупность платежей, перечисляемых в Пенсионный фонд РФ, в Фонд социального страхования РФ, Государственный фонд занятости населения РФ, в Фонд обязательного медицинского страхования РФ.

Платежи в дорожные фонды — совокупность обязательных платежей, осуществляются в форме ушиты налога на пользователей автомобильных дорог, налога на владельцев транспортных средств, налога на приобретение автотранспортных средств и налога на реализацию горюче-смазочных материалов.

Платежи за загрязнение окружающей среды — совокупность платежей предприятия за выбросы (сбросы) вредных веществ в окружающую среду.

Платежи за землепользование — платежи, вносимые предприятием в качестве платы за землю (арендная плата, земельный налог, нормативная цена земли).

Платежи за водопользование — платежи предприятия за пользование водой.

Платежи за недра — совокупность платежей предприятия за право пользования недрами, акваторией и участками морского дна, отчислений на воспроизводство минерально-сырьевой базы, акцизных сборов по отдельным видам добываемого сырья.

Платежи за пользование лесными ресурсами — платежи, вносимые предприятием в качестве арендной платы за участки леса и платы за пользование лесными ресурсами (лесные подати).

Подряд—договор, по которому одна сторона (подрядчик) обязуется на свой риск выполнять конкретную работу по заданию другой стороны (заказчика).

Подходящая работа — понятие, применяемое в практике биржи труда при трудоустройстве граждан. Подходящей считается такая работ, которая соответствует профессиональной пригодности работника с учетом его уровня подготовки, состояния здоровья, транспортной доступности рабочего места.

Полезность — удовлетворение, которое приносит потребление товара или услуги.

Полезность общая —степень удовлетворения, приносимого потреблением определенного набора единицы товара или услуги.

Полезность предельная — прирост, увеличение общей полезности в результате потребления дополнительной единицы товара или услуги. Предельная полезность убывает по мере насыщения рынка.

Полная занятость — состояние рынка рабочей силы, при котором существует только структурная и функциональная безработица; это минимально возможный уровень незанятости при данной конъюнктуре.

Полное товарищество — объединение двух или более лиц для осуществления предпринимательской деятельности с целью извлечения прибыли, члены которого участвуют в делах товарищества лично и несут материальную ответственность не только вложенным капитаном, но и всем своим имуществом.

Положительный эффект масштаба — снижение средних валовых издержек производства фирмы по мере увеличения размеров предприятия.

Портфельные инвестиции — предпринимательские инвестиции, которые не дают их владельцу управленческого контроля над объектом вложения капитала.

Постоянные издержки — издержки, размер которых не зависит от объема производства.

Предельная полезность —дополнительная полезность, получаемая от потребления каждой последующей единицы товара.

Предельная производительность труда — приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда при фиксированных остальных условиях.

Предельные издержки — прирост издержек, связанный с выпуском дополнительной единицы продукции.

Предельный доход — прирост дохода, связанный с выпуском каждой дополнительной единицы продукции. В условиях совершенной конкуренции равен цене.

Предельный продукт — прирост продукции фирмы в натуральном выражении за счет увеличения на единицу количества используемого переменного ресурса.

Предпринимательство — инициативная, в рамках действующего законодательства, деятельность по созданию, функционированию и развитию предприятия, имеющая своей целью сбыт производимой продукции (услуг) и получение прибыли. Предпринимателем может являться одно или несколько физических или юридических лиц.

Предпринимательский риск — вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческого решения. Подразделяется на производственный, финансовый и инвестиционный риски.

Предприятие — являющийся юридическим лицом самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие — участник внешнеэкономической деятельности — самостоятельное юридическое лицо, участвующее в торгово-экономическом, научно-техническом сотрудничестве, валютно-финансовых, кредитных и иных отношениях с иностранными контрагентами.

Прибыль — конечный финансовый результат деятельности предприятия, определяется как разность между выручкой и затратами.

Прибыль валовая — разность между совокупностью доходов и расходов фирмы до уплаты налогов.

Прибыль от реализации основных средсгв (имущества) — положительный финансовый результат, отражающий прибыль от продажи различных видов имущества, принадлежащих предприятию.

Прибыль от реализации продукции — положительный финансовый результат, полученный от основной деятельности предприятия. Рассчитывается как разность между выручкой от реализации и затратами на производство и реализацию.

Прибыль чистая — остаток валовой прибыли после уплаты установленных законодательством налогов.

Принудительная ликвидация —ликвидационная процедура, осуществляемая по решению арбитражного суда при признании предприятия несостоятельным.

Проектный анализ — концепция, лежащая в основе инвестиционных проектов в странах с рыночной экономикой и базирующаяся на сопоставлении затрат на инвестиционный проект и выгод от этого проекта.

Производительность труда — продуктивность производственной деятельности людей; измеряется количеством продукции, произведенной работником в сфере материального производства за единицу рабочего времени, или количеством времени, которое затрачено на производство единицы продукции. Общественная производительность труда выражается в величине производимого национального дохода в расчете на одного занятого в отраслях материального производства.

Производственная мощность — максимально возможный выпуск продукции при наиболее полном и рациональном использовании основных производственных фондов и оборотных фондов, а также финансовых ресурсов.

Производственная программа — система плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества.

Производственная структура — совокупность связей производственных подразделений предприятия: цехов, участков, обслуживающих хозяйств и служб, прямо или косвенно участвующих в производственном процессе.

Производственный кооператив (артель) — объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членов на основе имущественных паевых, взносов.

Производственный леверидж — степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный персонал — работники, занятые в производстве и его обслуживании. Включает рабочих (основных и вспомогательных), руководителей, специалистов, служащих и младший обслуживающий персонал.

Производственный процесс — совокупность отдельных процессов труда, направленных на превращение сырья и материалов в готовую продукцию. Включает основные и вспомогательные операции.

Производственный риск — вероятность невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

Производственный цикл — период времени изготовления изделия с момента запуска исходных материалов и полуфабрикатов в основное производство до получения готового изделия.

Производство —процесс создания материальных благ, необходимый для существования и развития общества.

Прямые инвестиции — предпринимательские инвестиции, в результате которых инвестор владеет управленческим контролем над объектом вложения капитала.

Прямые налоги — взимаются с дохода или имущества налогоплательщика.

Рабочая сила — совокупность занятых и безработных.

Равенство предельных издержек и предельного дохода — условия производственного оптимума фирмы, являющейся несовершенным конкурентом. При соблюдении такого равенства прибыль предприятия окажется максимальной. В любом другом случае (при превышении предельных издержек над предельным доходом или наоборот) сумма прибыли будет уменьшаться, доходя в конечном счете до отрицательных величин.

Равновесная цена — цена на конкурентном рынке, при которой размеры спроса соответствуют величине предложения и отсутствует дефицит или избыток товаров и услуг.

Распределение риска — разделение риска между несколькими участниками проекта.

Расчетный счет — основной счет предприятия, необходимый для осуществления расчетов с другими предприятиями, банками и т.п. Предприятие может открыть только один расчетный счет.

Регулируемые цены — цены, складывающиеся на рынке под определенным воздействием государства.

Регулирующие статьи баланса — статьи, отражающие регулирование величины основных балансовых статей. Баланс, включающий регулирующие статьи, называется балансом-брутто, очищенный от регулирующих статей — балансом-нетто.

Рекламация — претензия, предъявляемая покупателем продавцу в связи с несоответствием качества и/или количества поставленного товара условиям контракта.

Реконструкция — процесс коренного переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных фондов.

Рентабельность капитала — отношение чистой прибыли к собственному капиталу.

Рентабельность продукции — показатель эффективности производства, определяемый отношением прибыли от реализации продукции к ее себестоимости (в процентах).

Рентабельность производства — показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность общая — отношение балансовой прибыли к среднегодовой стоимости основных и нормируемых оборотных производственных фондов.

Розничные цены — цены, по которым товары реализуются в розничной торговой сети населению, предпринимателям и организациям.

Санация — реорганизационная процедура, назначаемая арбитражным судом по ходатайству предприятия-должника^ собственника предприятия или кредитора, в ходе которой предприятию-должнику оказывается финансовая помощь.

Санкции — меры кредитного воздействия, принимаемые банком при нарушении предприятием условий кредитования.

Свободная экономическая зона — специально выделенная территория, с льготными таможенным, налоговым, валютным режимами, в которую поощряется приток иностранных инвестиций, совместная предпринимательская деятельность, развитие экспортного потенциала.

Свободные цены — цены, складывающиеся под влиянием спроса и предложения.

Сектор (экономический) — совокупность институциональных единиц, имеющих сходные экономические цели, функции и поведение.

Сертификат — документ, удостоверяющий качество товара, выдаваемый компетентными органами на основе экспертизы товара.