Модель оценки капитальных активов (Capital Asset Pricing Model — САРМ) основана на анализе массивов информации фондового рынка. Модель была разработана Уильямом Шарпомв 60-х годах XX в. и до сих пор активно используется для оценки стоимости акций, собственного капитала.

Ставка дисконтирования определяется по формуле:

DR = Rf + β (Rm — Rf) + S1 + S2 + С , (1)

где DR — требуемая норма дохода на собственный капитал, также искомый коэффициент дисконтирования;

Rf — норма дохода по безрисковым вложениям, в качестве которой принято использовать доходность по долгосрочным государственным облигациям;

β — коэффициент бета, являющийся мерой рыночного или недиверсифицируемого риска и отражающий амплитуду колебаний доходности актива относительно рынка в целом;

Rm — среднерыночная норма доходности, определяемая исходя из долгосрочной общей доходности рынка;

(Rm - Rf) - премия за риск вложения в данный актив;

S1 — дополнительная норма дохода за риск инвестирования в конкретную компанию (несистематические риски);

S2 — дополнительная норма дохода за риск инвестирования в малую компанию;

С — дополнительная норма дохода, учитывающая страновой риск.

Для реализации модели САРМ необходимо обосновать три компонента: безрисковую ставку, среднюю ставку дохода для рассматриваемого сегмента рынка и коэффициент бета.

На фондовом рынке выделяются два вида риска:

1) несистематический риск;

2) систематический риск.

Несистематический (диверсифицируемый) риск — вероятность того, что не удастся получить запланированный уровень доходности из-за особенностей, присущих конкретному предприятию, он определяется микроэкономическими факторами.

Несистематический риск может быть устранен за счет удачной диверсификации производства и продукции. Как правило, различают два типа несистематического риска: предпринимательский и финансовый. Предпринимательские риски связаны с характером оцениваемого бизнеса: конкуренция в отрасли, ассортимент продукции, качество управления компанией, клиентура и др. Финансовый риск отражает вероятность возникновения сложностей, связанных с финансированием деятельности конкретного предприятия. Размер компании определяет степень доступности для нее внешних финансовых ресурсов: чем больше компания, тем, при прочих равных условиях, больше средств и на более выгодных условиях она может мобилизовать в случае необходимости. Это повышает маневренность в управлении финансами и устойчивость бизнеса. К тому же крупная компания может быть монополистом на рынке или градообразующим предприятием, что дает дополнительные преимущества перед потенциальными конкурентами,

Для современных российских условий обоснование нормы дисконтирования при оценке конкретной фирмы пока затруднено. Причем одинаково трудно обосновать как безрисковую, так и среднерыночную ставки дохода.

Некоторые российские специалисты в данной области до августовского кризиса 1998 г. полагали, что для устранения из расчетов макроэкономических рисков следует проводить их в долларовой денежной единице, а в качестве базовой безрисковой ставкииспользовать доходность государственных валютных облигаций

Но, как показала практика, валютные государственные ценные бумаги в условиях России не воспринимаются инвестиционным сообществом как безрисковые и стабильные. Безрисковыми не признаются и ставки по вложениям, характеризующимся наименьшим уровнем риска, например, таким как валютный депозит в Сбербанке или долговые обязательства какой-нибудь крупной и стабильной нефтяной или газовой компании. Скорее, непосредственно сопоставимой могла бы быть ставка по казначейским обязательствам страны-эмитента валюты (для американских долларов, соответственно, США), увеличенная на трансакционные издержки по переводу денежных средств.

Показатель общей доходности рынка представляет собой среднерыночную доходность рынка и рассчитывается на основе долгосрочного анализа движения цен акций предприятий. В этом заключается еще одна проблема с использованием модели САРМ для вычисления ставки дисконтирования.

Так, трейдеры, торгующие российскими акциями, очень большое внимание уделяют движению цен на американские акции, рынка, весьма слабо связанного с реальной российской экономикой. И неспроста, так как технический анализ показывает существенную степень корреляции российского и американского индексов акций. В то же время очевидно, что способность российских предприятий приносить доход не определяется такими показателями, как изменения в американских процентных ставках, безработицей в США или отношением американских инвесторов к американским же Интернет-компаниям, т.е. с теми факторами, влиянию которых весьма сильно подвержено движение акций на американском рынке.

Коэффициенты  вмировой практике обычно рассчитываются также путем анализа статистической информации фондового рынка. Эта работа проводится специализированными фирмами. Данные о коэффициентах

вмировой практике обычно рассчитываются также путем анализа статистической информации фондового рынка. Эта работа проводится специализированными фирмами. Данные о коэффициентах  публикуются в ряде финансовых справочников и в некоторых периодических изданиях, анализирующих фондовые рынки, как, например, Datastream, Bloomberg, Barra и др. Первой в нашей стране данные о коэффициентах стала публиковать информационно-консалтинговая фирма АК&М. Однако ограниченное число корпоративных ценных бумаг, торгуемых на фондовом рынке, сужает возможности использования данного коэффициента в оценке стоимости широкого круга предприятий.

публикуются в ряде финансовых справочников и в некоторых периодических изданиях, анализирующих фондовые рынки, как, например, Datastream, Bloomberg, Barra и др. Первой в нашей стране данные о коэффициентах стала публиковать информационно-консалтинговая фирма АК&М. Однако ограниченное число корпоративных ценных бумаг, торгуемых на фондовом рынке, сужает возможности использования данного коэффициента в оценке стоимости широкого круга предприятий.

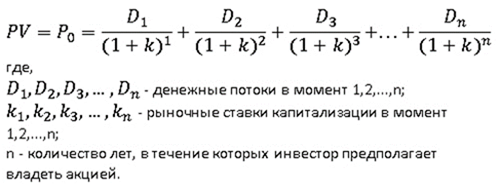

Вопрос № 43 Модель прогнозируемого роста дивидендов (Гордона).

Модель Гордона – это вариация модели дисконтирования дивидендов, которая используется, чтобы вычислять цену акции или бизнеса. Свое основное применение она нашла в вычислении стоимости компаний, которые не котируются на биржах и которые сложно оценить другим экономическим инструментарием. Также можно встретить расширенное название – модель роста Гордона.

Моделью Гордона могут воспользоваться, чтобы обеспечить разработку трудной оценки, при проведении налогового планирования, а также во время оценивания акции, имеющей равномерный рост дивиденда на фондовом рынке. Также применение является эффективным в таких случаях: Увеличение объема рынка сбыта. Имеются стабильные поставки сырья и материальных ресурсов, необходимых для производства. Применяемые технологии и оборудование высокоэффективны, и их замена не предвидится в ближайшие несколько лет, или существуют гарантии, что будет проведена модернизация по самому последнему слову техники в ближайшее время. У предприятия есть денежные ресурсы, которые могут быть направлены на его усовершенствование. Наблюдается стабильная экономическая ситуация.

Следует отметить, что при всех своих преимуществах модель Гордона имеет довольно ограниченную сферу использования. Так, совершать расчеты по ней могут только те компании, которые на данный момент имеют стабильные темпы роста. Чтобы корректно использовать полученную информацию, данные для определения темпа роста должны пройти тщательный отбор. Идеально подпадают под модель Гордона те компании, которые могут похвастаться своим ростом, который равен номинальному увеличению экономики (или имеют темп прироста меньше него). При этом необходимо иметь четкую и сформулированную политику, которая относится к выплатам дивидендов и которая будет проводиться в будущем.

Дата: 2019-02-02, просмотров: 372.