Лекция 1: Финансовое состояние: определение понятия и способ оценки уровня его устойчивости

1.1 Понятие финансового состояния

1.2 Экспресс-анализ финансового состояния. Анализ состояния, структуры, динамики активов организации и источников их формирования

1.3 Анализ финансовой независимости

1.4 Анализ ликвидности (платежеспособности)

Понятие финансового состояния

Финансовое состояние – обеспеченность организации финансовыми ресурсами[1], рациональность их размещения и эффективность их использования.

Экономисты рассматривают, как правило, четыре типа устойчивости финансового состояния:

1)абсолютная устойчивость;

2)нормальная устойчивость;

3)неустойчивое финансовое состояние;

4)кризисное финансовое состояние.

Целями анализа финансового состояния организации являются:

1. Оценка достигнутого уровня устойчивости финансового состояния и его изменения в сравнении с базой.

2. Улучшение финансового состояния, повышение финансовой устойчивости и инвестиционной привлекательности организации.

Эти цели достигаются путем исследования динамики (изменения) финансовых показателей, сравнения их с нормативами.

Изучают следующие основные показатели:

I. Финансовой независимости (устойчивости):

– коэффициент общей финансовой независимости (автономии);

– коэффициент финансовой независимости в части оборотных активов;

– коэффициент финансовой независимости в части запасов;

– собственный капитал в обороте;

II. Ликвидности (платежеспособности):

– коэффициент абсолютной платежеспособности (ликвидности);

– коэффициент срочной ликвидности;

– коэффициент текущей ликвидности;

III. Деловой активности (оборачиваемости):

– оборачиваемость оборотных активов;

– оборачиваемость запасов организации.

IV. Рентабельности:

–.рентабельность активов (имущества);

–.рентабельность собственного капитала;

–.рентабельность продаж;

–.рентабельность хозяйственной деятельности.

Информационными источниками для расчета показателей и проведения анализа служит годовая и квартальная бухгалтерская отчетность:

Ф№1 «Бухгалтерский баланс»;

Ф№2 «Отчет о прибылях и убытках»

Приложения к формам отчетности, данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Основным методом при анализе финансового состояния является сравнение.

Экспресс-анализ финансового состояния. Анализ состояния, структуры, динамики активов организации и источников их формирования

Анализ структуры и динамики активов

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| на начало года | на конец года | на начало года | на конец года | В абсолютных величинах | В удельных весах | В % к изменению общей величины активов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Анализ общей финансовой независимости

Коэффициент общей финансовой независимости (К1) принято рассчитывать по формуле:

,

,

где СК – капитал и резервы ;

ВБ – валюта бухгалтерского баланса.

Принято считать организацию финансово независимой на самом минимальном уровне при значении К1, равном 0,5 (критическая точка).

Установление критической точки на уровне 0,5 достаточно условно и является итогом следующих рассуждений: если в определенный момент кредиторы, банки и другие заимодавцы предъявят все долги ко взысканию, то организация сможет их погасить, продав половину своего имущества, покрытого (сформированного) за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной.

Анализ финансовой независимости при формировании

Таблица

Расчет коэффициентов ликвидности организации (тыс. руб.)

| № п/п | Показатели | Нормативное значение | На начало отчетного года | На конец отчетного периода | Изменение (+, -) |

| 1. | Денежные средства | ||||

| 2. | Краткосрочные финансовые вложения | ||||

| 3. | Итого быстрореализуемые активы (активы I гр.) | ||||

| 4. | Активы со средним сроком ликвидности: дебиторская задол-женность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (активы II гр.) | ||||

| 5. | Итого активы I гр. + II гр. | ||||

| 6. | Оборотные активы | ||||

| 7. | Краткосрочные обязательства, | ||||

| Коэффициенты ликвидности: | |||||

| 8. | абсолютной ликвидности (К4) | ||||

| 9. | срочной ликвидности (К5) | ||||

| 10. | текущей ликвидности (К6) |

Нужно сказать, что, в связи с большим различием оборачиваемости оборотных активов в организациях различной отраслевой принадлежности, установление единого нормативного значения для К6 вряд ли является обоснованным. Коммерческие банки, как правило, для промышленности устанавливают норматив для К6 более высокий, например, 2, чем для торговли, например, 1,4.

Реальные меры по обеспечению (улучшению) платежеспособности включают широкий спектр управленческих решений в области финансового менеджмента:

· повышение уровня рентабельности продукции (работ, услуг);

· повышение отдачи имущества за счет роста фондоотдачи основных производственных фондов и уровня отдачи нематериальных активов, ускорения оборачиваемости оборотных активов;

· обеспечение эффективности привлечения и использования заемного капитала и др.

Показатель

Базисный период

Отчетный период

Абсолютное отклонение

Темп изменения, %

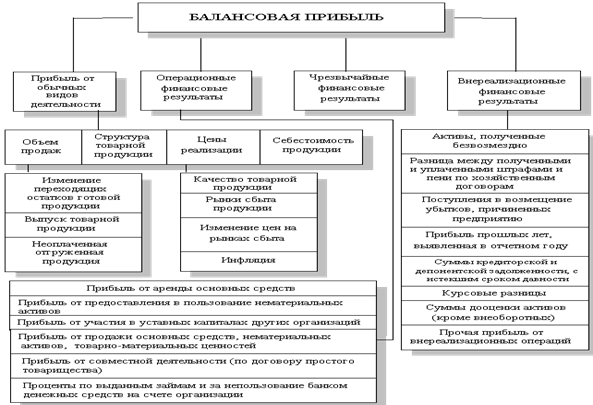

Рис.1. Схема факторного анализа прибыли

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (табл.2)

Таблица 2

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

| Показатель | Условия расчета | Порядок расчета | Сумма прибыли, | |||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| План | План | План | План | План |

| |

| Усл1 | Факт | План | План | План |

| |

| Усл2 | Факт | Факт | План | План |

| |

| Усл3 | Факт | Факт | Факт | План |

| |

| Факт | Факт | Факт | Факт | Факт |

| |

Изменение суммы прибыли за счет:

объема реализации продукции

структуры товарной продукции

средних цен реализации

себестоимости реализуемой продукции

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

.

.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

.

.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель

где Riпл – плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид

|

Лекция 1: Финансовое состояние: определение понятия и способ оценки уровня его устойчивости

1.1 Понятие финансового состояния

1.2 Экспресс-анализ финансового состояния. Анализ состояния, структуры, динамики активов организации и источников их формирования

1.3 Анализ финансовой независимости

1.4 Анализ ликвидности (платежеспособности)

Дата: 2019-02-02, просмотров: 386.