Предмет и метод бухгалтерского учета

Вопросы:

1. Предмет бухгалтерского учета, его общая характеристика.

2. Объекты бухгалтерского учета.

3. Экономическая классификация активов субъектов хозяйствования.

4. Экономическая классификация источников формирования активов субъектов хозяйствования.

5. Понятие метода бухгалтерского учета.

6. Характеристика элементов методов наблюдения, измерения, регистрации, обобщения.

1. Предмет бухгалтерского учета, его общая характеристика. Все экономические науки, в число которых входит и наука о бухгалтерском учете, изучают производственные отношения, которые выступают их общим предметом и конкретизируются в определении предмета каждой экономической науки.

Предметом хозяйственного учета выступает процесс расширенного воспроизводства, включающий 4 стадии: производство, распределение, обмен, потребление.

Их реализация обеспечивает воспроизводство продукта, рабочей силы и производственных отношений.

В более конкретном смысле предметом бухгалтерского учета являются имущество организации, его состояние и движение в процессе хозяйственной деятельности, а также результаты использования этого имущества (т.е. непрерывно повторяющиеся хозяйственные операции).

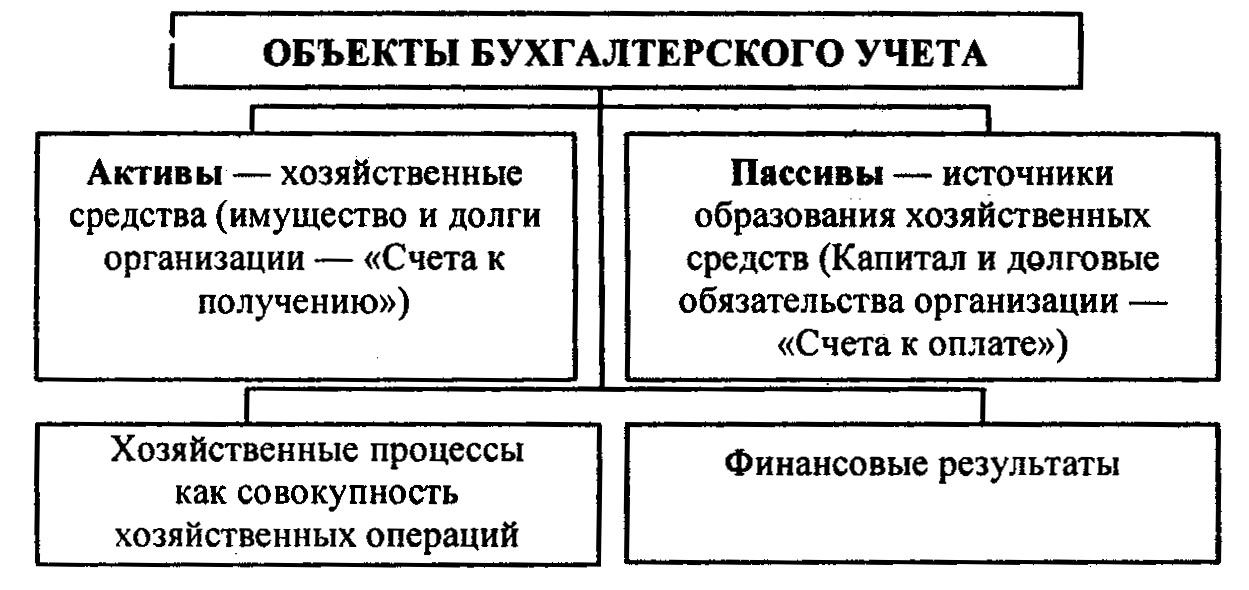

2. Объекты бухгалтерского учета. Содержание предмета раскрывается в объектах бухгалтерского учета.

| (расходы, доходы) |

Экономическая классификация активов субъектов хозяйствования

БУХГАЛТЕРСКИЙ БАЛАНС

Средства

Источники

2. Изменение в балансе под влиянием хозяйственных операций. Бухгалтерский баланс отражает состояние хозяйственных средств и источников их образования на определенную дату. На каждом предприятии постоянно совершаются разнообразные хозяйственные операции: поступление материалов, их использование в производстве, начисление заработной платы работающим, расчеты с поставщиками, получение денег в банке, уплата налогов и т.д. Каждая хозяйственная операция влечет за собой изменение в составе средств предприятия, источников этих средств, или тех и других одновременно, при этом равенство актива и пассива баланса не должно нарушаться, всегда актив = пассив.

Все хозяйственные операции по признаку их влияния на баланс сводятся к четырем видам:

1) Хозяйственные операции, изменяющие только состав средств предприятия, то есть происходит изменение только в структуре актива баланса, причем итог актива не изменяется.

2) Хозяйственные операции, изменяющие только отдельные источники средств предприятия, то есть происходит изменение только в структуре пассива баланса, причем итог пассива не меняется.

3) Хозяйственные операции, увеличивающие средства предприятия и их источники, то есть происходит одновременно увеличение актива и пассива баланса на одну и ту же величину.

4) Хозяйственные операции, уменьшающие средства предприятия и их источники, то есть происходит одновременно уменьшение актива и пассива баланса на одну и ту же величину.

Правильное отражение любой хозяйственной операции не может нарушить равенство актива и пассива баланса, если оно нарушается, значит неправильно сделана проводка.

Под их воздействием происходят количественные и качественные изменения в составе хозяйственных средств и их источников.

Пример 1. Оборотная ведомость по аналитическим счетам «Расчеты с подотчетными лицами» за май 201 г.

| № п/п | Ф.И.О. | Сальдо на 01.05 | Обороты за месяц | Сальдо на 01.06 | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1. | Иванов С.К. | 2000 | - | 10000 | - | 12000 | - |

| 2. | Сидоров И.К. | 3000 | - | 7000 | 3000 | 7000 | - |

| ИТОГО | 5000 | - | 17000 | 3000 | 19000 | ||

Пример 2. Оборотная ведомость по аналитическим счетам «Расчеты с поставщиками и подрядчиками» за май 201_ г.

| № п/п | Наименование поставщика | Сальдо на 01.05 | Обороты за месяц | Сальдо на 01.06 | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1. | Завод «Зенит» | - | 40000 | 40000 | 70000 | - | 70000 |

| 2. | Завод «Ударник» | - | 60000 | 90000 | 50000 | - | 20000 |

| ИТОГО | - | 100000 | 130000 | 120000 | 90000 | ||

Пример 3. Оборотная ведомость по аналитическим счетам «Материалы» за сентябрь 201_ г.

| Наименование материалов | Единица измерения | Цена | Сальдо на 01.09 | Обороты за месяц | Сальдо на 01.10 | |||||

|

| Дебет (приход) | Кредит (расход) |

| |||||||

| К-во | Сумма | К-во | сумма | К-во | сумма | К-во | сумма | |||

| Гвозди | Кг | 2000 | 3 | 6000 | 13 | 26000 | 2 | 4000 | 14 | 28000 |

| Доски | м3 | 10000 | 5 | 50000 | - | 30000 | 7 | 70000 | 1 | 10000 |

| Итого | - | - | - | 56000 | - | 56000 | - | 74000 | - | 38000 |

4.Классификация счетов бухгалтерского учета по структуре. Классификация счетов бухгалтерского учета по экономическому содержанию. Назначение, основные принципы построения типового плана счетов бухгалтерского учета. Классификация счетов бухгалтерского учета по экономическому содержанию предусматривает группировку имущества и процессов производства, а также источников его формирования по их экономической роли в производственно-финансовой деятельности организаций.

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

1. Счета имущества:

• Счета нематериальных активов;

• Счета основных средств;

• Счета продукции, производственных и товарных запасов;

• Счета денежных средств;

• Счета средств в расчетах;

• Счета отвлеченных средств.

2. Счета источников формирования имущества:

• Счета собственных источников (собственного капитала) – счета источников основной деятельности и счета источников специального и целевого назначения;

• Счета привлеченных источников (счета обязательств) – счета кредитов и займов; счета задолженности поставщикам за товары (работы, услуги); счета задолженности прочим кредиторам.

3. Счета хозяйственных процессов:

• Счета процесса заготовления;

• Счета процесса производства;

• Счета процесса реализации и финансовых результатов;

• Счета процесса капитальных вложений.

Классификация счетов по назначению и структуре свидетельствует о том, какая информация по учитываемым объектам формируется на тех или иных счетах и по какому типу построены эти счета, т.е. являются они активными или пассивными. Согласно данной классификации все счета бухгалтерского учета делятся на следующие группы:

По структуре и назначению счета делятся:

· Основные счета:

- материальные счета;

- денежные счета;

- расчетные счета;

- фондовые счета;

- счета для учета финансирования;

- ссудные счета.

· Регулирующие:

- дополнительные;

- контрарные;

· Операционные:

- распределительные;

- калькуляционные;

- сопоставляющие.

· забалансовые счета.

Для обеспечения систематизированного построения бухгалтерского учета, при котором отчетные данные всех организаций основываются на применении единообразных методов учета, устанавливается план счетов.

План счетов представляет собой систематизированный перечень счетов бухгалтерского учета с указанием их наименований и номеров, определяющий построение всей системы бухгалтерского учета организаций независимо от формы собственности и организационных форм функционирования (кроме банков и бюджетных организаций).

План счетов позволяет правильно отражать в учете экономическое содержание отдельных хозяйственных операций и предусматривает такую их группировку, которая дает возможность контролировать деятельность организаций.

В плане счетов указываются наименование синтетических счетов (счета первого порядка), их номера, а также номера и названия субсчетов, открываемых к отдельным синтетическим счетам. Для кодирования синтетических счетов используются двузначные номера, начиная с 01 по 99, серийно-порядковой системы нумерации. Эта система нумерации устанавливает серию порядковых номеров для группы однородных счетов, объединенных в отдельные разделы плана. В каждом разделе имеются свободные номера на случай дополнительного введения счетов. Нумерация субсчетов осуществляется в пределах каждого синтетического счета по порядку. Нумерация субсчетов однозначная, а забалансовых счетов — трехзначная.

В соответствии с установленной системой план счетов состоит из 8 разделов, в каждом из которых сгруппированы счета, и перечня забалансовых счетов.

В целях правильного и единообразного применения счетов разрабатывается и утверждается инструкция, которая содержит краткую характеристику синтетических счетов, структуру, именование счета, назначение счета и корреспонденцию.

Хозяйственный учет, его сущность и значение

Вопросы:

1. Сущность хозяйственного учета. Развитие хозяйственного учета и его значение в современных условиях.

2. Виды хозяйственного учета. Место бухгалтерского учета в системе учета.

3. Виды измерителей, применяемых в хозяйственном учете.

4. Задачи учета и требования, предъявляемые к нему.

1. Сущность хозяйственного учета. Развитие хозяйственного учета и его значение в современных условиях. Хозяйственный учет – система количественного отражения и качественной характеристики хозяйственной деятельности организации с целью контроля и эффективного управления ею.

Значение хозяйственного учета – посредством наблюдения, измерения, регистрации и обобщения информации о фактах хозяйственной жизни систематизировать данные, которые используются для анализа, контроля, планирования хозяйственной деятельности.

Появление хозяйственного учета ученые относят к четвертому тысячелетию до н. э.

Главная цель учета – формирование качественной и своевременной информации о финансовой и хозяйственной деятельности организации, необходимой для управления и становления рыночной экономики. А также для подготовки, обоснования и принятия управленческих решений различного уровня, для определения поведения организации на рынке и выявления положения организации среди конкурентов.

2. Виды хозяйственного учета. Место бухгалтерского учета в системе учета. Выделяют следующие виды хозяйственного учета:

· Оперативный – применяется для наблюдения, контроля и получения сведений об отдельных хозяйственных процессах в кратчайшие сроки после их совершения. Используется для быстрого получения информации, необходимой для текущего оперативного управления хозяйственной деятельностью. С его помощью получают сведения о ходе выполнения заданий, а также об использовании рабочего времени. Данные оперативного учета основываются на документах, которые используются в бухгалтерском учете, но могут быть получены путем оперативной информации. Оперативно полученные данные передаются в устной форме для принятия конкретных решений. Оперативный учет не охватывает всю деятельность организации и не обобщает ее в денежном измерителе. В нем используются натуральные и трудовой измерители.

· Статистический – служит для систематизации данных о социально-экономических явлениях в масштабах государства, отрасли, региона с целью изучения, обобщения закономерностей в их развитии. При этом используются специальные методы сбора и обработки информации: сплошное и выборочное наблюдение, свод и группировка данных статистических наблюдений. Источниками информации является оперативная отчетность переписи, единовременный учет, данные оперативной и бухгалтерской отчетности. Используются все три вида измерителей.

· Бухгалтерский – система непрерывного формирования информации (в стоимостном выражении) об активах, обязательствах, собственном капитале, доходах и расходах организации посредством документирования, инвентаризации, учетной оценки, двойной записи на счетах бухгалтерского учета, обобщения в отчетности. Данные бухгалтерского учета находятся во взаимосвязи с данными оперативного и статистического учета и используются для анализа, планирования и отчетности.

В свою очередь бухгалтерский учет представлен тремя видами учета:

- финансовым (обеспечивает своевременное бухгалтерское оформление, регистрацию, группировку и накопление учетной информации);

- управленческим (обособленная подсистема бухгалтерского учета, в которой генерируется учетно-экономическая информация о затратах на конкретный вид деятельности предприятия и полученных доходах, используемая аппаратом управления всех уровней для поддержки планирования, нормирования, лимитирования, анализа, контроля и разработки управленческих решений, носит конфиденциальный характер)

- налоговым (система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством Республики Беларусь).

3. Виды измерителей, применяемых в хозяйственном учете. Для осуществления управления тем или иным хозяйственным объектом необходимы количественным и качественные показатели его деятельности.

Количественные показатели – показатели деятельности организации, с помощью которых определяют объем выполняемых процессов и операций.

Качественные показатели – характеризуют экономическую эффективность этих операций и процессов.

Для количественного отражения и качественной характеристики хозяйственных средств и процессов в учете используются 3 вида измерителей: натуральные, трудовые, денежные.

Натуральные служат для отражения в учете однородных объектов в натуре и выражаются счетом в штуках, массе, мерами длины, объема и т.д. Помимо простых натуральных измерителей в учете применяются натурально-комбинированные (кВ/ч, т/км). Применение того или иного натурального измерителя зависит от физических свойств, учитываемых ресурсов. Учет в таких единицах называется натуральным.

Натуральные измерители в хозяйственном учете имеют большое значение для оперативного управления хозяйственными процессами и контроля за сохранностью имущества.

Трудовые измерители применяются для учета затрат труда и выражаются количеством затраченного времени в минутах, часах, днях. Они используются при начислении заработной платы, исчисления показателей, определяющих уровень производительности труда, при установлении норм выработки.

Денежный измеритель является обобщающим, так как позволяет объединить и исчислять в едином измерении (рублях) средства и хозяйственные процессы, выраженные в различных измерителях.

Денежный измеритель в сочетании с натуральными и трудовыми, позволяет обобщенно отражать все хозяйственные явления и процессы.

Применение в учете денежного измерителя позволяет суммировать различные виды затрат труда, материалов и других средств и определять себестоимость произведенной продукции, работ или услуг.

4. Задачи учета и требования, предъявляемые к нему. Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации, ее имущественном положении, полученных доходах и понесенных расходах;

- обеспечение своевременной информацией о наличии имущества и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с универсальными нормами, нормативами и сметами при совершении хозяйственных операций внутренних и внешних пользователей организации;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявления резервов ее финансовой устойчивости.

Бухгалтерский учет может быть успешно использован в управлении экономикой и всеми процессами общественного воспроизводства только в том случае, если он отвечает следующим требованиям:

- объективность учетной информации;

- своевременность получения информации;

- единообразие построения учетных показателей;

- полнота информации;

- ясность и доступность учета;

- рациональность и экономичность.

Дата: 2018-12-28, просмотров: 483.