Бостонская консультационная группа модифицировала свою матрицу, используя два критерия (рис. 4.3):

· размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция);

· число способов реализации конкурентных преимуществ равно числу стратегических подходов, используемых в отрасли.

Рис. 4.3. Модифицированная матрица БКГ

В модифицированной матрице БКГ все виды деятельности делятся на четыре вида. Для каждого вида предлагается своя стратегия, которая определяется взаимосвязями между нормой доходности инвестиций и долей рынка фирмы.

Объем (концентрированная деятельность). У фирмы существует несколько потенциально очень важных источников конкурентных преимуществ, однако дифференциация продукции недостаточно стабильна и рентабельна. Для таких производств оправдана стратегия снижения издержек и доминирования на рынке (концентрации производства). Для них существует тесная положительная связь между долей рынка и прибыльностью (это супермаркеты, производство продуктов питания, стандартных микропроцессоров). Опытная кривая будет прямо влиять на конкуренцию фирм в таких отраслях. Другой возможный стратегический выбор фирм данной группы ¾ курс на специализацию, т. е. переход в другую группу.

Три других квадранта описывают ситуации, в которых модель опытной кривой не используется, по крайней мере как основа конкурентного преимущества.

Пат (бесперспективная конкурентная деятельность). У фирмы существует несколько путей конкуренции, но они не обеспечивают значительных конкурентных преимуществ, т. е. нельзя применить ни эффект масштаба производства (опытная кривая), ни эффект дифференциации продукции. Все производители (независимо от их размера) довольствуются низкой прибыльностью. Цена является ключевой характеристикой для покупателей. В этих условиях важно осуществлять строгий контроль над издержками и вести поиск внешних источников финансирования. Вся отрасль может оказаться в тяжелом положении (например, черная металлургия, угольная промышленность), единственным выходом из которого может стать изменение характера деятельности. Например, черная металлургия стремится перейти к специализированным производствам, используя новые технологии.

Фрагментация. К этой категории относятся те виды деятельности, для которых не существует однозначных связей между долей рынка и прибыльностью (например, услуги ресторанов, производство одежды, торговля драгоценностями). У них может быть много источников конкурентных преимуществ (местоположение, качество продукции, уровень сервиса и т. д.). Различия между фирмами заключаются в том, какие конкретно пути реализации конкурентных преимуществ из множества доступных альтернатив они выбирают. Фрагментация присуща двум типам деятельности:

1) производства, которые только начинают налаживаться, где рынок существует лишь потенциально и его необходимо создавать (биотехнологии, использование эффекта сверхпроводимости);

2) производства, работающие «по заказу» (инжиниринг, консалтинг, строительство), а также имеющие «кустарный» характер производства (реставрационные работы).

По мнению Портера, фрагментарные отрасли есть практически в любой экономике ¾ это сфера услуг, торговля и сбыт, сельскохозяйственное производство, а также такие специфические виды деятельности, как выпуск телевизионных программ. М. Портер относит к фрагментарным отраслям такие, где на долю четырех ведущих фирм приходится менее 40% рынка. В таких отраслях отсутствует экономия на масштабе производства, высокие материальные и транспортные затраты, низкие барьеры входа в отрасль, но зато высока продуктовая дифференциация (часто за счет имиджа фирм).

В фрагментарных отраслях, где много мелких и средних фирм конкурируют за сравнительно небольшие доли рынка, стратегия фокусирования будет, вероятно, доминировать. Фрагментарный тип отраслей характерен для продуктов на ранних стадиях жизненного цикла. Однако по мере того как отрасль входит в стадию зрелости, фрагментарность преодолевается, и отрасль становится концентрированной (специализированной), т. е. в ней доминирует малое число крупных компаний. Медленный рост в сочетании с избытком производственных мощностей и опытные покупатели приводят к тому, что фирма может получить дополнительную прибыль от лидерства в издержках или от дифференциации продукции в направлениях, наиболее желательных для рынка. В этих условиях характер НИОКР изменяется от продуктовых улучшений до совершенствования технологий. Общее качество продукта повышается, а издержки значительно сокращаются. Фирма не может более добиваться высокой доли рынка, только снижая цены на продукцию; покупатели требуют и определенного уровня качества. Это касается и фирм, сосредоточивающих усилия на повышении качества продукции: либо ее качество должно быть достаточно высоким и ценным для покупателя, чтобы оправдать высокую цену, либо цены должны быть снижены, чтобы успешно конкурировать на рынке.

Следует отметить, что некоторые, обычно капиталоемкие, отрасли на стадии зарождения были фрагментарными, но на стадии зрелости становились специализированными. Такой процесс наблюдался во всем мире в автомобильной отрасли, в авиаперевозках, в производстве оборудования для дома. Но может наблюдаться и обратный процесс: отрасль зарождается как специализированная, а с течением времени становится фрагментарной (производство банкоматов).

Необходимо понять, выгодна ли фрагментация или ее необходимо преодолеть? В последнем случае у фирмы могут быть следующие альтернативные возможности:

· добиться экономии на масштабе производства за счет приобретения конкурирующих фирм (создать критическую массу);

· стандартизировать рыночные потребности;

· осуществить, если это возможно, обратную интеграцию;

· реализовать стратегию специализации.

Специализация. Здесь в полной мере проявляются оба эффекта: масштаба производства и дифференциации продукции. Фирмы стараются использовать экономию на масштабе на всех стадиях производственного цикла, одновременно добиваясь по возможности большей дифференциации продукции на его заключительных стадиях (дизайн, аксессуары, упаковка и т. д.). Такая ситуация характерна для автомобилестроения: максимальная стандартизация различных составляющих автомобиля (мотор, коробка передач и т. п.) на стадии сборки и дифференциация дизайна автомобиля, его оснащения, а также системы сбыта, маркетинга. Считается, что в специализированных отраслях фирмы имеют различные, но существенные преимущества, поэтому успех фирмы не зависит от ее размера. В этих отраслях также используется стратегия фокусирования (например, выпуск исключительно престижных автомобилей Мерседес фирмой «Daimler-Chrysler»).

Предлагаемая модификация портфельного анализа, как видно из ее названия, в большей мере, чем предыдущие подходы, ориентирована на внешнее окружение фирмы. Она показывает, что наиболее предпочтительной на современном рынке становится специализация фирм, подкрепленная стратегиями дифференциации продукции, фокусирования и (или) низких издержек.

4.6.4. М атрица портфельного анализа McKincey ¾ General Electric

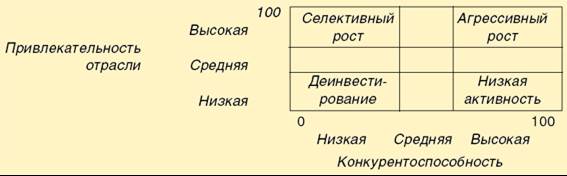

Другая разновидность портфельной матрицы, получившая название «экран бизнеса», была разработана консультационной группой Мак-Кинси совместно с корпорацией «Дженерал Электрик» (рис. 4.4).

Рис. 4.4. Матрица портфельного анализа Мак-Кинси ¾ Дженерал Электрик

Модель Мак-Кинси состоит из девяти частей и основана на оценке долгосрочной привлекательности отрасли и «силе» / конкурентной позиции стратегической единицы бизнеса.

Она включает в рассмотрение существенно больше данных, чем матрица БКГ. Фактор роста рынка трансформировался в данной модели в многофакторное понятие «привлекательность рынка (отрасли)», а фактор доли рынка ¾ в стратегическое положение (конкурентоспособность) бизнес-единиц.

Причем специалисты Мак-Кинси считают, что факторы, определяющие привлекательность отрасли и позиции бизнеса на отдельных рынках, различны. Поэтому при анализе каждого рынка следует вначале выделить факторы, в наибольшей степени отвечающие специфике данного рынка, а затем постараться объективно оценить их, используя три уровня: низкий, средний, высокий.

Наиболее характерные положения находятся в угловых квадрантах матрицы. Промежуточные позиции часто трудно интерпретировать, так как высокая оценка одного параметра может сочетаться с низкой оценкой другого, либо имеются средние оценки по всем критериям.

Основные стратегические альтернативы данной матрицы следующие:

· инвестировать, чтобы удерживать занятую позицию и следовать за развитием рынка;

· инвестировать в целях улучшения занимаемой позиции, смещаясь по матрице вправо, в сторону повышения конкурентоспособности;

· инвестировать, чтобы восстановить утерянную позицию. Такая стратегия трудно реализуема, если привлекательность рынка слабая или средняя;

· снизить уровень инвестиций с намерением «собрать урожай», например путем продажи бизнеса;

· деинвестировать и уйти с рынка (или из рыночного сегмента) с низкой привлекательностью, где предприятие не может добиться существенного конкурентного преимущества.

Для построения матрицы рекомендуется выполнить следующие шаги.

1. Оценить привлекательность отрасли, выполнив процедуры:

а) выбрать существенные критерии оценки (например, ключевые факторы успеха для данного отраслевого рынка);

б) присвоить вес каждому фактору, который отражает его значимость в свете корпоративных целей (сумма весов равна единице);

в) дать оценку рынка по каждому из выбранных критериев от единицы (непривлекательный) до пяти (очень привлекательный);

г) умножив вес на оценку и просуммировав полученные значения по всем факторам, получим взвешенную оценку / рейтинг привлекательности рынка данной бизнес-единицы.

Рейтинги привлекательности отрасли (конкурентной позиции СЕБ) ранжируются от единицы ¾ привлекательность низкая (конкурентные позиции слабые) до пяти ¾ высокая привлекательность отрасли (очень сильная конкурентная позиция бизнеса), оценка «три» выставляется для средних значений ключевых параметров.

2. Оценить «силу» бизнеса / конкурентную позицию с использованием процедуры, аналогичной описанной на предыдущем этапе. В результате получается взвешенная оценка или рейтинг конкурентной позиции анализируемой стратегической единицы бизнеса.

3. Все подразделения корпоративного портфеля, проранжированные на предыдущих этапах, позиционируются, и их параметры вносятся в матрицу. Построенная таким образом матрица характеризует текущее состояние корпоративного портфеля.

4. Анализ корпоративного портфеля можно считать завершенным, только когда его текущее состояние проецируется в будущее. Для этого следует оценить влияние прогнозируемых изменений внешней среды на будущую привлекательность отрасли и конкурентную позицию стратегической единицы бизнеса. Менеджеры должны понять, произойдет ли в будущем улучшение или ухудшение корпоративного портфеля? Существует ли разрыв между его прогнозируемым и желаемым состоянием? Если ответ положителен, то ожидаемый разрыв должен служить стимулом для пересмотра корпоративной миссии, целей и стратегий.

В целом данная матрица является более совершенной, потому что в ней рассматривается существенно большее число факторов, в силу чего она не приводит к столь упрощенным выводам, как матрица БКГ. Она более гибкая, так как показатели выбираются исходя из конкретной ситуации. Однако в отличие от матрицы БКГ в ней отсутствует логическая связь между показателями конкурентоспособности и денежными потоками. Поскольку данный метод не исходит из какой-либо частной гипотезы, то область его применения шире. Вместе с тем некоторые исследователи отмечают, что в противоположность матрице БКГ получаемые результаты основаны на субъективных оценках. Для повышения объективности оценок рекомендуется привлекать группу независимых экспертов.

Дата: 2018-12-28, просмотров: 504.