Полная себестоимость единицы продукции рассчитывается по формуле:

ПС = МЗ+ЗПосн+ ЗПдоп+ФСЗН+ОС+Роп+Рох+Рком, руб. (22)

где

Рком – коммерческие расходы, руб./изд.

Результаты расчетов сводятся в таблицу 5.

Таблица 5 - Плановая (отчетная) калькуляция себестоимости продукции

|

Наименование статей расходов |

Усл. обозн.

| Фактическая себестоимость | Структура себестоимости, % | |

| Единицы продукции, руб. | Годовой программы выпуска, руб. | |||

| Сырье и материалы | М | |||

| Основная заработная плата производственных рабочих | ЗПосн | |||

| Дополнительная заработная плата производственных рабочих | ЗПдоп | |||

| Отчисление в фонд социальной защиты | ФСЗН | |||

| Отчисление по обязательному страхованию | ОС | |||

| Расходы будущих периодов | РБП | |||

| Общепроизводственные расходы (цеховые) | Роп | |||

| Общехозяйственные расходы (заводские) | Рох | |||

| Производственная себестоимость | ПрС | |||

| Коммерческие расходы | Рком | |||

| Полная себестоимость | ПС | |||

Определение отпускной цены изделия

После расчета полной себестоимости единицы продукции можно определить отпускную цену выпускаемой продукции. Цена – денежное выражение стоимости единицы продукции (работ, услуг). Она формируется в зависимости от суммы издержек производства и средней прибыли на авансированный капитал, спроса и предложения и других факторов.

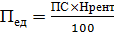

Нормативная прибыль на единицу продукции устанавливается в процентах от полной себестоимости единицы продукции:

, руб. (23)

, руб. (23)

где

ПС – полная себестоимость единицы продукции, руб.;

Нрент – норматив рентабельности единицы продукции, %. В курсовой работе Нрент принимается равным 15–40%;

Пед =

Отпускная цена изделия рассчитывается по формуле:

, руб. (24)

, руб. (24)

где

ПСед– полная себестоимость единицы изделия, руб.;

– нормативная прибыль, руб.

– нормативная прибыль, руб.

Цотп =

Отпускная цена – цена, по которой реализуется продукция, включает, кроме полной себестоимости и прибыли, налоги и отчисления.

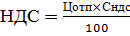

Налог на добавленную стоимость вычисляется по формуле:

, руб. (25)

, руб. (25)

где

Ц – цена без учета НДС, руб.;

Сндс – установленная законодательством ставка налога на добавленную стоимость, %. В целях курсового проектирования рекомендуется принять Сндс = 20%.

НДС =

Отпускная цена с НДС:

Цотп с НДС = Цотп+НДС (26)

Цотп с НДС =

Расчет величины капитальных вложений (инвестиций) в

Оборотные средства

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения.

Плановая потребность в оборотных средствах определяется нормированием отдельных их элементов. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершенное производство и готовую продукцию на складах предприятия.

Дата: 2018-12-21, просмотров: 322.