П Е Р Е Ч Е Н Ь

вопросов

по дисциплине «Финансы организаций»

Специальности «Коммерческая деятельность»

Дайте понятие финансов как экономической категории. Перечислите их отличительные признаки.

Ответ:

Финансы – это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Финансы – это всегда денежные отношения, в которых главным субъектом выступает государство. Однако не всякие денежные отношения представляют финансы. Во-первых, они отличаются друг от друга тем, что понятие денег шире, а финансы – часть денежных отношений. Во-вторых, отличаются и по сущность, и по содержанию, и по выполняемым функциям.

Деньги – это прежде всего всеобщий эквивалент, на основании которого оценивают затраты труда производителей, а финансы -- это экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, средство контроля за образованием и использованием фондов денежных средств.

Необходимость финансов состоит в потребности субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

Отличительные признаки финансов:

1) Материальной основой существования и функционирования финансов выступают деньги, т.е. денежные отношения между двумя субъектами (без денег не может быть и финансов).

2) Субъекты финансовых отношений обладают различными правами: один из них – государство обладает особыми полномочиями (регулирует финансовые отношения).

3) В процессе этих отношений формируется общегосударственный фонд денежных средств (бюджет), т.е. финансовые отношения носят фондовый характер.

4) Регулярное поступление средств в бюджет не может быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера.

Дайте понятие финансовой системы. Охарактеризуйте структуру финансовой системы Республики Беларусь.

Ответ:

В любой государстве имеются разнообразие сфер и звеньев финансовых отношений, отличающихся, прежде всего формами и методами формирования финансовых ресурсов и их использованием. Эти отличия обусловливают относительную обособленность и самостоятельность каждой сферы и звена в рамках единой экономической категории финансов.

Финансовая система – совокупность звеньев, взаимодействующих между собой и объединенных одной целью и определенной финансовой политикой государства.

Финансовая система – совокупность финансовых отношений.

Через финансовую систему государство воздействует на формирование денежных фондов, используя налоги, расходы государственного бюджета, государственный кредит.

В зарубежной литературе для стран с рыночной экономикой финансовая система представляет совокупность рынков и других институтов, используемых для заключения финансовых сделок.

Состав финансовой системы

| Финансовая система РБ |

| Финансовый рынок |

| Общегосударственные централизованные финансы |

| Финансы предприятий, учреждений, организаций (децентрализованные) |

| Государст-венный бюджет |

| Целевые бюджетные и внебюджетные фонды |

| Государст-венный кредит |

| Финансы звеньев материального производства |

| Финансы предприятий, учреждений непроизводст-венных звеньев |

| Финансы учреждений и организаций, функционирующих на коммерческой основе |

| Финансы учреждений и организаций частично функционирующих на коммерческой основе |

| Финансы учреждений, организаций полностью финансируемые из бюджета |

Финансовое обеспечение социальной политики и общегосударственных программ.

Социальные

Экономические.

Средства внебюджетных фондов предназначены для строго целевого использования, поэтому в названии самого фонда указана цель использования средств данного фонда.

Внебюджетные фонды – это совокупность финансовых ресурсов, предназначенных для финансирования мероприятий непредусмотренных бюджетом.

Приведенные затраты (ПЗ)

ПЗ = И + (Нэкв х КВ)

ПЗ = КВ + (Нт х И)

где: И – издержки производства или обращения

Нэкв – норматив коэффициента эффективности КВ

Нт – норматив срока окупаемости.

Эффективнее будет тот вариант, у которого:

ПЗ min (минимальны)

Сумма РР

УРР = ------------ х 100%

Объем РТО

Классификация расходов на реализацию (РР):

1. По участию в образовании стоимости:

а) Чистые расходы – это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность.

б)Дополнительные расходы связанные с продолжением процесса производства в торговле (фасовка, упаковка).

2. По способу отнесения на отдельные товары и товарные группы:

а) Прямые расходы – затраты, которые на основании первичных документов могут быть отнесены на ту или иную товарную группу или отдел.

б) Косвенные расходы производятся всем магазином в целом или группой магазинов.

3. По рациональности использования:

а) Производительные расходы дают полезный результат – расходы на реализацию товаров обеспечивают предприятию получение розничного товарооборота.

б) Непроизводительные расходы полезного результата не дают, но они бывают неизбежными в процессе осуществления предприятием своей деятельности. В торговле это, прежде всего, потери товаров в виде естественной убыли.

4. По степени зависимости от изменения объема товарооборота и управление издержками:

а) Постоянные расходы – это издержки сумма которых непосредственно не зависит от изменения объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении, т.е. с увеличением объема товарооборота уровень постоянных издержек обращения, рассчитанный в процентах к товарообороту снижается, и наоборот. Эти издержки принято называть условно-постоянными.

К ним относят : расходы по аренде (лизингу) основных средств, амортизация основных средств и нематериальных активов, затраты и отчисления на ремонт основных средств, расходы на содержание сооружений, помещений, инвентаря, расходы на торговую рекламу.

б) Переменные издержки расходы или условно-переменные издержки находятся в непосредственной зависимости от объема и структуры товарооборота, т.е. с изменением объема товарооборота изменяется сумма и уровень издержек.

К ним относят : транспортные расходы, расходы на хранение, подработку, подсортировку и упаковку товаров, проценты за пользование кредитами и займами, расходы на газ, пар, электроэнергию для производственных нужд, потери товаров при транспортировке, хранении и реализации, расходы на тару.

5. По экономическому содержанию:

а) материальные затраты.

б) затраты на оплату труда.

в) отчисления на социальные нужды.

г) амортизация основных средств и нематериальных активов, используемых в предпринимательской деятельности.

д) прочие затраты.

6. По отраслям торговой деятельности – это расходы:

а) на реализацию товаров розничной торговли.

б) на реализацию товаров оптовой торговли.

в) на реализацию продукции общественного питания.

г) по заготовкам сельскохозяйственной продукции.

Все расходы можно разделить на 2 группы:

1) Явные (бухгалтерские) расходы -- это издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете.

Они делятся :

-- на материальные затраты (стоимость товаров, сырья, материалов, используемых для упаковки, хранения; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию и др.);

-- затраты на оплату труда;

-- отчисления на социальные нужды и другие отчисления;

-- амортизация основных фондов;

-- прочие затраты.

2) неявные расходы – это издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

Себестоимость (с/с).

В себестоимость включаются следующие статьи расходов:

1. Сырье и основные материалы.

2. Возвратные отходы (вычитаются).

3. Вспомогательные материалы.

4. Покупные полуфабрикаты, комплектующие изделия.

5. Топливо и энергия на технологические цели.

6. Транспортно-заготовительные расходы.

7. Основная заработная плата производственных рабочих.

8. Дополнительная заработная плата производственных рабочих.

9. Отчисления на социальные нужды.

10. чрезвычайный налог на ликвидацию последствий аварии на ЧАЭС.

11. Общепроизводственные расходы.

12. Общехозяйственные расходы.

13. Отчисления в инновационные фонды.

14. Производственная себестоимость =

= 1 – 2 +3 +4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13

15. Коммерческие расходы (внепроизводственные)

16. Полная себестоимость = 14 + 15.

Прибыль (П)

Расчет суммы прибыли в цене производится в том случае, если применяется норма (уровень) рентабельности по отношению к себестоимости:

П R х с/с

R = ----- х 100% П = -----------

с/с 100%

100

2. Отпускная цена предприятия-оптовика (оптовая цена):

2.1. Оптовая цена без учета НДС:

О п/ц. = Оц п/п + сумма оптовой надбавки (УОН)

без НДС без НДС

2.2. Оптовые и торговые надбавки устанавливаются в % к отпускной цене предприятия-изготовителя без учета НДС.

Оц п/п без НДС х ОН (%)

Сумма ОН = --------------------------------------------

100

2.3. Оптовая цена с учетом НДС:

Оп.ц. без НДС х (100 + ставка НДС)

Оп.ц. = ------------------------------------------------------

с НДС 100

или Оп/ц = Оп.ц. + Сумма НДС

с НДС без НДС

Розничная цена.

Розничная цена – это конечная цена, через которую происходит процесс завершения товарооборота общественного продукта. По розничным ценам товары народного потребления реализуются населению или коллективным потребителям.

3.1. Розничная цена без учета НДС:

РЦ = Оц п/п. + Сумма ОН + Сумма ТН

без НДС без НДС

3.2. Определяем сумму торговой надбавки:

Оц п/п без НДС х ТН (%)

Сумма ТН = --------------------------------------------

100

Розничная цена с учетом НДС

РЦ без НДС х (100 + ставка НДС)

РЦ = --------------------------------------------------

с НДС 100

или

РЦ = Рц. + Сума НДС

с НДС без НДС

Рц без НДС х ставка НДС

Сумма НДС = --------------------------------------------

100

Принципы кредитования.

1. Принцип целевой направленности -- означает, что кредит должен выдаваться лишь на определенные цели, а именно на удовлетворение временной потребности заемщика в дополнительных средствах

2. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Срок кредита – период пользования ссудой, исчисляемый с момента получения ссуды до ее полного погашения.

3. Принцип возвратности является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий. Без возвратности кредит не может существовать.

4. Принцип материальной обеспеченности – банковские ссуды должны выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствует о материальной обеспеченности кредита, и, следовательно, о реальности его возврата. Видами обеспечения кредита могут также выступать залог материальных ценностей, поручительство (гарантия) платежеспособных лиц.

5. Принцип платности означает, что каждый заемщик должен внести банку определенную плату за временное заимствование у него для своих целей денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода “цена” кредита.

Классификация инвесторов

1. С учетом направленности основной хозяйственной деятельности, осуществляемой инвесторами, их разделяют на:

· Индивидуальный инвестор — физическое или юридическое лицо, осуществляющее вложения средств в форме инвестиций для развития основной производственно-хозяйственной деятельности.

· Институциональный инвестор (субинвестор) — это финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность. В качестве институциональных инвесторов выступают инвестиционные компании, инвестиционные фонды.

2. В зависимости от целей инвестирования, которые ставят перед собой инвесторы выдедяют:

· Стратегический инвестор — осуществляя инвестиции, ставит для себя целью приобретение контрольного пакета акций или преобладающую долю уставного капитала другого предприятия для получения возможности реального управления этим предприятием.

· Портфельный инвестор — вкладывает инвестируемые средства в различные объекты инвестирования с целью получения текущего дохода или прироста капитала.

Т х Фп

где Фп – первоначальная (восстановительная) стоимость ОС

Т – нормативный срок службы данного вида ОС.

Способы начисления амортизации:

I. Линейный способ.

При данном способе начисления амортизации производится равномерно, годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта ОС и нормы амортизации.

Амортизационные отчисления производятся ежемесячно в размере 1/12 годовой нормы амортизации.

Т.к. в течение года могут вводиться в действие новые объекты основных средств, а часть основных средств выбывать из эксплуатации, то при начислении амортизации необходимо рассчитывать среднегодовую стоимость основных средств.

Сумма амортизационных отчислений за месяц при линейном способе определяется исходя из амортизуемой стоимости объекта основных средств и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

Ам = А. С. * На / 12 * 100,

где: А. С.- амортизируемая стоимость объекта основных средств;

На – годовая норма амортизации;

12 – количество месяцев в году.

Пример.

На балансе предприятия имеется объект основных средств, амортизируемая стоимость которого 761 000 руб. Срок полезного использования – 8 лет.

Решение:

Н = 1/8 * 100% = 12,5%

Ам = 761 000 * 12,5 / 12 * 100 = 7927 руб.

Среднегодовая стоимость ОС = первоначальная или восстановительная стоимость ОС на начало года + среднегодовая стоимость вводимых ОС - среднегодовая стоимость выбывших ОС.

Среднегодовая стоимость вводимых ОС = (стоимость вводимых ОС х число месяцев, в течение которых будет начисляться амортизация).: 12

Среднегодовая стоимость выбывших ОС = (стоимость выбывших ОС х число месяцев, в течение которых не будет начисляться амортизация): 12.

Ам = С.Г.С. * На / 12 * 100,

где: С.Г.С. – среднегодовая стоимость ОС.

Только линейный метод начисления амортизации применяется по объектам основных средств:

· сроком службы до 3 лет;

· офисной мебели;

· находящихся в ремонте до трёх месяцев (в себестоимость); от 3 месяцев до 1 года (за счёт операционных расходов);

II. Способ уменьшаемого остатка.

При данном способе начисления амортизации производится исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации и коэффициента ускорения, который устанавливается в соответствии с законодательством.

Амортизационные отчисления за год определяются следующим образом:

А1 год = А.С. * Н * К / 100

А2 год = (А.С. – А1 год) * Н * К / 100

А3 год = (А.С. – А1 год – А2 год) *Н * К / 100

Ап год = А.С. – А1 год – А2 год – А3 год - …

где:

К – коэффициент ускорения.

При данном способе ежегодно меняется остаточная стоимость, которая является базовой для расчёта, а норма амортизации остаётся неизменной.

Для расчёта сумм ежемесячных амортизационных отчислений годовые суммы амортизационных отчислений необходимо разделить на 12.

Пример:

На балансе предприятия имеется объект основных средств, амортизуемая стоимость которого 642 000 руб., срок полезного использования – 6 лет. Коэффициент ускорения – 2.

Решение:

Н = 1/6 * 100 = 16,67%

А1 год = 642 000 * 16,67 * 2 / 100 = 214 042,8 руб.

А2 год = (642 000 – 214 042,8) * 16,67 * 2 / 100 = 142680,9 руб.

А3 год = (642 000 – 214 042,8 – 142 680,9) * 16,67 * 2 / 100 = 95 111,1 руб.

А4 год = (642 000 – 214 042,8 – 142 680,9 – 95 111,1) * 16,67 * 2 / 100 = 63 401,08 руб.

А5 год = (642 000 – 214 042,8 – 142 680,9 – 95 111,1 – 63 401,08) * 16Ю67 2 /100 = 42 263,16 руб.

А6 год = 642 000 – 214 042,8 – 142 680,9 – 95 111,1 – 63 401,08 – 42 263,16 = 84 500 96 руб.

Проверка: А1+А2+А3+А4+А5+А6=А. С.

214 042,8+142 680,9+95 111,1+63 401,08 +

+42 263,16+84 500 96=642 000 руб.

III. Способ списания стоимости по сумме чисел лет срока полезного использования объекта основных фондов.

Амортизационные отчисления определяются исходя из первоначальной стоимости объекта основных фондов и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта основных фондов, а в знаменателе – сумма чисел лет срока службы объекта.

Пример:

На балансе предприятия имеется объект основных средств, амортизуемая стоимость которого 618 000 руб., срок полезного использования – 6 лет.

Решение:

А1 год = 618 000 * 6 / 1+2+3+4+5+6 = 176 571,43 руб.

А2 год = 618 000 * 5 / 1+2+3+4+5+6 = 147 142,86 руб.

А3 год = 618 000 * 4/ 1+2+3+4+5+6 = 117 714,29 руб.

А4 год = 618 000 * 3/ 1+2+3+4+5+6 = 88 285,71 руб.

А5 год =.618 000 * 2 / 1+2+3+4+5+6 = 58 857,14 руб.

А6 год=618 000 * 1/ 1+2+3+4+5+6 = 29 428,57 руб.

Проверка: А1+А2+А3+А4+А5+А6=А. С.

176 571,43+147 142,86+117 714,29+

+88 285,71+58 857,14+29 428,57=618 000 руб.

IV. Способ списания стоимости пропорционально объему продукции (работ, услуг).

Начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств, и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Ам i = (А.С. * N ) / R

где:

Ам i – сумма амортизационных отчислений в отчетном периоде (i – том месяце );

А.С. – амортизируемая стоимость объекта основных средств;

N – объем продукции в отчетном периоде в натуральных показателях;

R – прогнозируемый объем продукции в течении всего срока полезного использования объекта основных средств.

Пример:

На балансе предприятия имеется автомобиль, амортизируемая стоимость которого 1 460 000 руб. Ресурс автомобиля – 600 000 км. Пробег автомобиля за отчётный период (месяц) – 12 400 км.

Решение:

Ам = (1 460 000/ 600 000) * 12 400 = 30 173 руб.

В случае ввода в эксплуатацию объекта основных средств в течение отчетного года, то годовой суммой амортизации считается сумма, определяемая с первого числа месяца, следующего за месяцем ввода и принятия этого объекта к бухгалтерскому учету, до даты годовой отчетности.

В случае выбытия объекта основных средств и списания данного объекта, начисление амортизации прекращается с первого числа месяца, следующего за месяцем выбытия и списания данного объекта.

Рыночная стоимость.

Классификация основных фондов:

I. По экономическому назначению и характеру функционированию:

а) Производственные ОФ – участвуют в процессе производства и реализации товаров. Их доля составляет = 90% от всей совокупности основных фондов предприятия (оборудование, здания, сооружения и др.).

б) Непроизводственные ОФ – это фонды коммунального и культурно-бытового назначения, находящиеся на балансе предприятия (здания здравоохранения, жилого фонда и т.д.).

II. По роли в процессе обращения товаров:

а) Активные ОФ -- непосредственно участвуют в процессе обращения товаров, которые непосредственно воздействуют на предмет труда (машины, оборудование, транспортные средства и др.) и оказывают влияние на производительность труда работников, на объём производства и товарооборот.

б) Пассивные ОФ -- обслуживают процесс производства и обращения товаров, непосредственно не воздействуют на предмет труда, но создают условия, необходимые для нормального осуществления торговой деятельности (здания магазинов, павильонов, ресторанов, склады оптовых баз и др.).

III. По натурально-вещественной форме:

-- здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника и т.д.

IV . По принадлежности:

а) Собственные ОФ

б) Привлеченные (арендованные) ОФ

V. По отраслям торговой деятельности:

а) ОФ розничной торговли

б) ОФ оптовой торговли

в) ОФ Общественного питания.

VI. По характеру использования:

а) действующие ОФ

б) недействующие ОФ, т.е. сняты с эксплуатации

в) вновь приобретенные, т.е. готовые к установке.

32.Дайте понятие оборотных средств. Раскройте классификацию оборотных средств.

Ответ:

Оборотные фонды -- часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции.

Оборотные фонды ТП – предметы труда, обслуживающие процесс обращения товаров.

Оборотные средства (капитал) – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные средства обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Без них нельзя осуществлять коммерческую и иную хозяйственную деятельность.

Оборотные средства имеют ту особенность, что при правильной их организации и стабильной работе предприятия они не расходуются, а лишь меняют свою форму. Совершая непрерывный кругооборот, они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

Классификация оборотных средств (капитала).

I. По источникам формирования:

o Собственные оборотные средства формируются за счет собственного капитала предприятий (уставного капитала, резервного капитала, нераспределенной прибыли и др.).

o Заемные оборотные средства представлены банковскими кредитами и займами. Эти средства вовлекаются во временное пользование.

o Привлеченные оборотные средства -- это средства других предприятий, временно находящиеся в обороте предприятия в связи с существующей системой расчетов.

II. В зависимости от функциональной роли в процессе производства и обращения:

o Оборотные производственные фонды. К ним относят: производственные запасы (сырье, основные материалы, топливо и др.); средства в процессе производства.

o Фонды обращения включают: готовую продукцию на складах предприятия; товары отгруженные, но еще не оплаченные покупателями; товары на ответственном хранении у покупателей в связи с отказом от оплаты, денежные средства в кассе и на счетах в банках; финансовые вложения; прочие оборотные активы.

III. В зависимости от практики контроля и методов планирования и управления.

o Нормируемые оборотные средства – к ним относят те виды оборотных средств, которые можно достаточно точно рассчитать на перспективу (год и более). Это все товары для перепродажи, производственные запасы, готовая продукция на складе, деньги в кассе.

o Ненормируемые оборотные средства – к ним относят те элементы, потребность в которых определяется в оперативном порядке на более короткие промежутки времени. Это все товары отгруженные, деньги, финансовые вложения и т.д.

Одним из важнейших требований эффективного управления оборотными средствами является экономически обоснованные определения потребности в оборотных средствах с учетом конкретных условий развития предприятия.

В основе планирования потребности в оборотных средствах лежит нормирование оборотных средств, т.е. определение рациональных норм и нормативов запасов по каждому виду нормируемых оборотных средств.

Норматив Обс – планируемые запасы ТМЦ в денежном выражении и денежные средства, необходимые торговому предприятию в планируемом, периоде для нормальной хозяйственной деятельности.

33.Дайте понятие дохода от реализации, перечислите источники его образования.

Ответ:

Осуществление торговой деятельности на принципах хозрасчета предполагает как покрытие издержек обращения, так и отражение доходов, обеспечивающих самофинансирование торгового предприятия, т.е. решение производственных и социальных задач за счет собственных источников финансирования. Это возможно в том случае, если предприятие имеет стабильный источник доходов. Для торгового предприятия в качестве такого источника может выступать доход от реализации (ДР) основной деятельности.

Доход от реализации (ДР) -- представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли.

Доход от реализации торгового предприятия -- это разница между денежной выручкой от реализации товаров и их покупной стоимостью.

Самостоятельность, самоокупаемость и самофинансирование требуют, чтобы размер валового дохода торгового предприятия превышал затраты, необходимые для выполнения своих задач, т.е. валовой доход является исходной предпосылкой для конкурентоспособного функционирования торгового предприятия.

Его доля составляет в общем объеме доходов торгового предприятия около 80%.

Для предприятий, занимающихся только торговой деятельностью, доход от реализации является главным источником образования прибыли – это сумма торговых надбавок (ТН).

Источники образования дохода от реализации.

1) Основным источником образования дохода от реализации в розничной торговле служат – торговые надбавки; в оптовой торговле – оптовые (снабженческо-сбытовые) надбавки; в общественном питании – наценки на продукцию собственного производства, а также торговые надбавки.

Торговая надбавка (ТН) устанавливается в % к цене, по которой товары закупаются у производителей или у посредников.

2) Доходы от оказания платных услуг населению (доставка товаров на дом, ремонт изделий, раскрой ткани и т.д.).

3) Комиссионное вознаграждение за реализацию товаров в комиссионных магазинах и отделах.

Доход от реализации характеризуется суммой и уровнем. Уровень дохода от реализации рассчитывается по формуле:

Сумма ДР

УДР = ------------ х 100%

Объем РТО

34.Дайте понятие финансовой политики, изложите формы ее проявления и звенья.

Ответ:

В любом обществе государство использует финансы для осуществления стоящих перед ним задач. Важную роль в реализации поставленных задач играет финансовая политика.

Финансовая политика – совокупность государственных мероприятий, направленных на формирование финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика проявляется в финансовой стратегии и финансовой тактике.

Финансовая стратегия -- это долговременная политика, рассчитанная на перспективу и предусматривающая решение крупномасштабных задач.

Финансовая тактика -- это краткосрочная политика, рассчитанная на решение текущих краткосрочных целей.

Финансовая политика включает следующие звенья:

1. Выработку научно обоснованных концепций развития финансов.

2. Определение основных направлений использования финансов как на перспективу, так и на текущий период.

3. Осуществление практических действий, направленных на достижение поставленных целей.

Единство трех основных звеньев определяет содержание финансовой политики.

Дня.

Норма Об

Планирование дохода от реализации.

Планирование валового дохода является важной стадией экономического обоснования финансового плана торгового предприятия. В современных условиях торговые предприятия самостоятельно разрабатывают план валового дохода по сумме и уровню. Он может составляться на квартал или год с помесячной или поквартальной разбивкой.

Следующие методы.

1. Метод технико-экономических расчетов (метод прямого счета).

2. Расчетно-аналитический метод.

3. Экономико-статистические методы.

4. Экономико-математические методы

и др.

I. Метод технико-экономических расчетов:

Исходными данными при планировании данным методом является объем продажи отдельных товаров и величина торговых надбавок по отдельным видам товаров. Данный метод можно использовать в двух вариантах:

Порядок расчетов:

I . вариант.

1) Определим сумму ДР пл. по каждой товарной группе:

РТОпл. х ТН

ДРпл. = ---------------------

100 + ТН

2) Определяем общую планируемую сумму дохода от реализации в целом по торговому предприятию:

ДРпл = ДРпл + ДРпл +… + ДРпл

Год- отчетный

Год- текущий

4 год - планируемый

1. Определяем годовой УДР (уровень дохода от реализации ) в % к УДР за 9(6) месяцев в год, предшествующий отчетному:

УДР за год

-------------------- х 100% («1»)

УДР за 9(6) мес.

2. Определяем годовой УДР в % к УДР за 9(6) месяцев в отчетном году:

УДР за год

-------------------- х 100% («2»)

УДР за 9(6) мес.

3. Определяем ожидаемый УДР за текущий год:

«1» + «2» УДР за 9(6) мес.

( ------------- х текущего года ) : 100% («3»)

2

4. Определяем планируемую сумму дохода от реализации:

РТОплан. х «3»

ВРпл. = ------------------------

100%

Прибыль от реализации

R пр = ----------------------------------------х 100

Объем товарооборота

-- характеризует сумму прибыли, приходящуюся на 1 ден. ед. товарооборота; эффективность торговой деятельности. Рентабельность продаж показывает непосредственную зависимость величины прибыли от объёмов хозяйственной деятельности, уровня доходов и расходов.

2. Рентабельность текущих затрат (реализованной продукции, товаров) –отношение прибыли от реализации к расходам на реализацию, выраженное в процентах:

Прибыль от реализации

R т.з. = ------------------------------------------- х 100

Сумма РР

-- характеризует эффективность текущих затрат предприятия, величину прибыли, полученную на один рубль текущих затрат.

3. Рентабельность основных средств - отношение прибыли (от текущей деятельности или чистой) к средней за период стоимости основных средств (первоначальной или восстановительной):

Пт.д. (ЧП)

R о.с. = ------------------------------- х 100

ОС

ОС – средняя за период стоимость основных средств(первоначальная или восстановительная).

Показатель характеризует величину прибыли, приходящуюся на один рубль основных средств.

4. Рентабельность оборотных средств - отношение прибыли (от текущей деятельности или чистой) к средней за период стоимости оборотных средств (первоначальной или восстановительной):

Пт.д. (ЧП)

R О.С. = ------------------------------- х 100

ОбС

ОбС – средняя за период стоимость оборотных средств.

Показатель характеризует величину прибыли, приходящуюся на один рубль оборотных средств (собственных, заёмных и привлеченных).

5. Экономическая рентабельность – отношение прибыли (от текущей деятельности или чистой) к объёму вложенных организацией средств:

Пт.д. (ЧП)

R эк. = ------------------------------------------ х 100

ОС + ОбС

ОС – средняя за период сумма основных средств.

ОбС– средняя за период сумма оборотных средств.

Данный показатель характеризует величину прибыли, полученную на каждый рубль вложенных средств.

6.Рентабельность затрат живого труда могут характеризовать два показателя

6.1. отношение прибыли (от текущей деятельности или чистой) к фонду заработной платы, характеризует величину прибыли, полученную с каждого рубля средств, израсходованных на оплату труда. Т.к. средства на оплату труда – это стоимость рабочей силы, то данный показатель является мерой оценки эффективности затрат живого труда:

Пт.д. (ЧП)

R ж.т. = ------------------------------- х 100

ФЗП

ФЗП – фонд заработной платы.

6.2 отношение прибыли (общей (балансовой) или чистой) к среднесписочная численность работников. Этот показатель условно можно отнести к показателям рентабельности, по всем признакам это показатель прибыльности

Пт.д. (ЧП)

R ж.т = ------------------------------------------------------------------

среднесписочная численность работников

7.Ретабельность собственного капитала(R с.к.) - отношение чистой прибыли к средней за период сумме собственного капитала, характеризующее величину чистой прибыли, полученную с одного рубля собственных средств:

ЧП

R с.к. = ------------------------------- х 100

Кс

Кс - средняя за период сумма собственного капитала.

8.Ретабельность вложенного капитала(R в.к.)- отношение чистой прибыли к средней за период сумме вложенного капитала, характеризующее величину чистой прибыли, полученную с одного рубля вложенных средств:

ЧП

R в.к. = ------------------------------- х 100

Кв

Кс - средняя за период сумма вложенного капитала.

9. Маржа прибыли- используется в качестве показателя прибыльности, определяется как отношение чистой прибыли к доходам от реализации и характеризует долю чистой прибыли в доходах:

ЧП

Мп = ----------- х 100

ДР

Сумма РР

УРР = ------------ х 100%

Объем РТО

Статья 11 :

«Проценты за пользование кредитами и займами».

На данную статью относят:

-- проценты по ссудам, кредитам и займам;

-- проценты за отсрочку и рассрочку оплаты товаров (работ, услуг)

и другие расходы.

Методика расчета суммы расходов:

1) Определяем кредитуемый товарооборот:

- Кр.Т/О = РТО план. – оборот комиссионной торговли – оборот за СКВ

2) Определяем удельный вес себестоимости:

-- Уд. вес с/с = 100% - Увд + уровень транспортных расходов

3) Определяем кредитуемый товарооборот по себестоимости:

-- Кр. Т/О = Кр. Т/О х Уд. вес с/с (%)

с/с ----------------------------------

100%

или

-- Кр. Т/О = Кр. Т/О – сумма ВД + сумма транспортных расходов.

с/с

4) Определяем потребность в оборотных средствах:

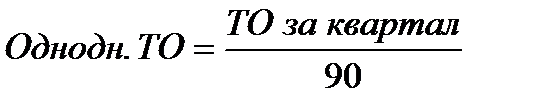

-- Потребность однодневный норматив товарных

в оборотных = Кр.Т/О с/с х запасов в днях

средствах

- однодневный = кр. Т/О с/с

кр. т/о с/с количество дней

в периоде

(30; 90; 360)

5) Определяем потребность в заемных средствах:

-- Потребность Потребность Наличие собственных

в заемных = в оборотных - оборотных средств

средствах средствах

6) Определяем сумму расходов по данной статье:

-- Сумма = потребность в заемных средствах х % ставка за кредит

Расходов

Практические занятия по дисциплине «Финансы и кредит»

Задача№1: Определите потребность торговой организации в собственных оборотных средствах, вложенных в сырьё и товары, используя следующие данные:

- товарооборот за квартал – 975млн.руб.

- уровень валового дохода - 26 %

- норма товарных запасов – 11 дней

1) Определяем удельный вес себестоимости.

2) Определяем товарооборот по себестоимости.

3) Определяем однодневный товарооборот по себестоимости.

4) Определяем потребность в оборотных средствах по товарам и сырью.

Задача №8: Рассчитайте норматив запаса денежных средств, если лимит остатка денежных средств в кассе торговой организации установлен в сумме 1,2 млн.руб., товарооборот за квартал 720 млн.руб. Предприятие сдает выручку в банк в конце рабочего дня, т.е. нахождение денежных средств в пути 1 день.

1) Определяем однодневный товарооборот.

2) Определяем лимит остатка денег в кассе в днях.

3) Определяем норму денежных средств.

4) Определяем норматив запаса денежных средств.

Задача №29: Определите общую потребность торгового предприятия в оборотных средствах. Средний уровень валового дохода 25%, средний уровень транспортных расходов 3%. Норма оборотных средств по товарам 10 дней, по денежным средствам 1,3дня. Норматив оборотных средств по прочим ТМЦ 36 млн.руб. Товарооборот за квартал составил 290 млн.руб.

1) Определяем удельный вес себестоимости.

2) Определяем товарооборот по себестоимости.

3) Определяем однодневный товарооборот по себестоимости.

4) Определяем потребность в оборотных средствах по товарам и сырью.

5) Определяем однодневный товарооборот.

6) Определяем потребность в оборотных средствах по денежным средствам.

7) Определяем общую потребность в оборотных средствах.

Задача№6: Определите отпускную цену предприятия-изготовителя на электросоковыжималку «Журавинка», используя следующин данные: себестоимость производства единицы товара - 300 тыс. руб. Норма рентабельности для включения прибыли в цену по отношению к себестоимости продукции - 15%. Ставка НДС 20%.

1) Определяем сумму прибыли.

2) Определяем отпускную цену предприятия-изготовителя без учета НДС.

3) Определяем отпускную цену предприятия-изготовителя с учета НДС.

Задача №28: Основная цена холодильного оборудования 518 270 тыс.руб., на доставку организация затратила 3 %, на установку – 2 % от его цены. За счёт совершенствования производства на заводе-изготовителе цена оборудования была снижена на 5 %. Определите первоначальную и восстановительную стоимость основных фондов.

1) Определяем стоимость доставки.

2) Определяем стоимость установки.

3) Определяем первоначальную стоимость.

4) Определяем восстановительную стоимость.

Задача №24: Цена приобретения основных фондов 68 000 тыс.руб. Расходы по доставке составляют 3 %, по установке 2 % от цены приобретения. Стоимость износа 21 000 тыс.руб. Определите первоначальную и остаточную стоимость основных фондов.

1) Определяем расходы по доставке.

2) Определяем расходы по установке.

3) Определяем первоначальную стоимость основных фондов.

4) Определяем остаточную стоимость основных фондов.

Задача №7: Приобретен объект основных фондов первоначальной стоимостью 1400 тыс. руб. Срок полезного использования объекта 3 года. Определите сумму амортизационных отчислений за каждый год использования объекта основных фондов, используя способ списания стоимости по сумме чисел лет полезного использования объекта основных фондов. Сделайте проверку на правильность решения задачи.

Задача №18: Определите сумму амортизационных отчислений ресторана «Лотос» на оборудование , используя метод уменьшаемого остатка с коэффициентом ускорения 2,0. Данные для расчета: стоимость оборудования 800 тыс.руб., срок полезного использования 3 года, годовая норма амортизации 20%.

Задача №21: Определите сумму амортизационных отчислений кафе, используя производительный способ начисления амортизации. Данные для расчета: приобретен объект амортизации стоимостью 420 тыс.руб., прогнозируемый объем продукции 30 000 единиц, выпущено за отчетный период 600 единиц.

Задача №26: Приобретен объект основных фондов первоначальной стоимостью 1400 тыс. руб. Определите годовую сумму амортизационных отчислений, используя линейный способ начисления амортизации. Норма амортизации 20%.

Задача №27: На основании данных таблицы рассчитайте сумму амортизационных отчислений:

| Виды оборудования | Стоимость | Ввод

| Выбытие

| Норма | ||

| Виды основных фондов | на начало года, млн. руб. | сумма | срок | сумма | срок | амортизации, % |

| 1.Холодильное оборудование | 518270 | 8400 | май | 10320 | октябрь | 12,6 |

| Подъемно-транспортное оборудование | 420550 | - | - | - | 14,2 | |

1) Определяем среднегодовую стоимость введенного холодильного оборудования.

2) Определяем среднегодовую стоимость выбывшего холодильного оборудования.

3) Определяем среднегодовую стоимость холодильного оборудования.

4) Определяем суму амортизационных отчислений по холодильному оборудованию.

5) Определяем сумму амортизационных отчислений подъемно-транспортного оборудования.

Задача №12: На основании данных таблицы определите экономическую эффективность комплексной механизации торговой организации. Сделайте вывод по результатам расчётов.

| Показатели | До внедрения комплексной механизации | После внедрения комплексной механизации |

| Издержки организации, млн.руб. | 250 | 230,9 |

| Объём КВ, млн. руб. | 300,5 | 360,8 |

| Нормативный коэффициент сравнительной эффективности | 0,2 | 0,2 |

1) Определяем коэффициент сравнительной эффективности КВ.

2) Определим сравнительный срок окупаемости КВ.

Вывод:

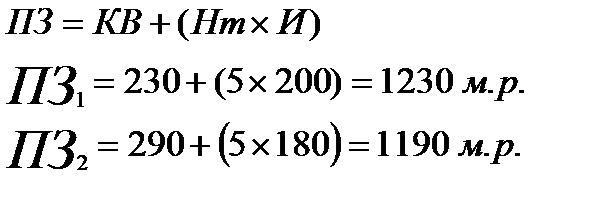

Задача №13: Предприятие имеет 2 варианта увеличения объёма выпуска продукции с использованием различных видов технологического оборудования:

1 вариант:

- объем капитальных вложений 230 млн.руб.

- сумма издержек 200 млн.руб.

2 вариант:

- объем капитальных вложений 290 млн.руб.

- сумма издержек 180 млн.руб.

Нормативный срок окупаемости капитальных вложений 5 лет.

Определите оптимальный вариант выпуска продукции с точки зрения показателя приведённых затрат. Сделайте вывод по результатам расчётов.

1) Определяем приведенные затраты по каждому варианту проектов.

Вывод:

Задача №14: Разработайте план расходов на реализацию в сумме и по уровню на основании следующих данных:

Товарооборот отчетного года – 460 млн. руб.

Сумма расходов на реализацию отчетного года – 180 млн. руб.

В планируемом году объём товарооборота увеличится на 5%,

а уровень расходов на реализацию снизится на 0,9%.

1) Определяем уровень расходов на реализацию отчетного года.

2) Определяем уровень расходов на реализацию в планируемом году.

3) Определяем планируемый объем товарооборота.

4) Определяем планируемую сумму расходов на реализацию.

Задача №25: Рассчитайте сумму и уровень расходов на реализацию на планируемый год. Розничный товарооборот за текущий год составил 494 млн. руб., сумма расходов на реализацию 55,9 млн.руб. В планируемом году прогнозируется увеличение объёма товарооборота на 7%, темп снижения расходов на реализацию составит 1,1% .

1) Определяем уровень расходов на реализацию за текущий год.

2) Определяем уровень расходов на реализацию на планируемый год.

3) Определяем товарооборот на планируемый год.

4) Определяем сумму расходов на реализацию на планируемый год.

Задача №15: Рассчитайте расходы по статье «Проценты за пользование кредитами и займами» по торговой организации на планируемый год:

Данные для расчета:

План розничного товарооборота на год, млн. руб. – 7560

Удельный вес себестоимости – 83,5 %

Норма товарных запасов, дней – 18

Наличие собственных оборотных средств для финансирования товарных запасов, млн. руб. – 184,3

Годовая процентная ставка по кредиту, % – 21

1) Определяем кредитуемый товарооборот.

2) Определяем кредитуемый товарооборот по себестоимости.

3) Определяем однодневный кредитуемый товарооборот по себестоимости.

4) Определяем потребность в оборотных средствах.

5) Определяем потребность в кредитах.

6) Определяем сумму расходов.

Задача №23: Рассчитайте планируемый размер кредита на квартал, если планируемый объем товарооборота 4320 млн.руб., планируемая норма запасов 20 дней, собственные источники формирования оборотных средств 503 млн.руб., удельный вес себестоимости 86%.

1) Определяем кредитуемый товарооборот.

2) Определяем кредитуемый товарооборот по себестоимости.

3) Определяем однодневный кредитуемый товарооборот по себестоимости.

4) Определяем потребность в оборотных средствах.

5) Определяем потребность в кредите.

Задача №5: Рассчитайте общую сумму платежа при погашении кредита, если сумма выданного кредита 180 млн.руб. Кредит выдан сроком на 8 месяцев, годовая процентная ставка по кредиту - 23%.

1)Определяем сумму процентов за пользование кредитом.

2) Определяем общую сумму платежа при погашении кредита.

Задача №19: АО «Вымпел» заняло у банка «Сатурн» 300 000 у.е. на 9 месяцев под 25% годовых. Проценты выплачиваются вперед. Какую сумму получит АО «Вымпел»?

1) Определяем сумму процентов.

2) АО «Вымпел» получит =

Задача 1.

Определите сумму и уровень дохода от реализации по товарным группам и в целом по торговой организации.

| Товарные группы | Товарооборот планируемый (м.р.) | ТН(%) | Уровень дохода от реализации(%) | Сумма дохода от реализации (м.р.) |

| Швейные изделия | 21560 | 18 | ||

| Ювелирные изделия | 43579 | 15 | ||

| Культтовары | 53577 | 12 | ||

| ИТОГО: | - |

Определите:

5.1.1 Планируемый уровень дохода от реализации по каждой товарной группе.

5.1.2 Планируемую сумму дохода от реализации по каждой товарной группе.

5.1.3. Планируемую сумму дохода от реализации в целом по торговой организации.

5.1.4. Планируемую сумму товарооборота по торговой организации.

5.1.5. Планируемый уровень дохода от реализации в целом по торговой организации.

Задача 2.

Рассчитайте прогнозируемую величину дохода от реализации расчетно - аналитическим методом.

| Годы | УДР за 9 мес. (%) | УДР за год (%) | Годовой УДР в % к УДР за 9 мес. |

| 1 | 12,56 | 12,63 | |

| 2 | 13,51 | 13,73 | |

| 3 | 12,84 | - |

Товарооборот в будущем году составит – 103471,8 млн. руб.

Определите:

5.2.1 Годовой уровень дохода от реализации в % к уровню дохода от реализации за 9 месяцев в год, предшествующий отчетному.

5.2.2 Годовой уровень дохода от реализации в % к уровню дохода от реализации за 9 месяцев в отчетном году.

5.2.3. Ожидаемый уровень дохода от реализации за текущий год.

5.2.4. Планируемую сумму дохода от реализации.

5.3.Задача 3.

Определите сумму и уровень дохода от реализации на планируемый год, используя метод прямого счета.

| Товарные группы | План -прогноз РТО ( м. р. ) | ТН (% ) | Сумма ДР план. (м.р. ) |

| 1. Обувь | 160780 | 20 | |

| 2. Одежда | 495300 | 15 | |

| 3. Галант. изделия | 77500 | 30 | |

| ИТОГО: | - |

Определите:

5.3.1 Планируемую сумму дохода от реализации по каждой товарной группе.

5.3.2 Планируемую сумму дохода от реализации по торговой организации.

5.3.3. Планируемую сумму розничного товарооборота по торговой организации.

5.3.4. Планируемый уровень дохода от реализации по торговой организации.

5.4.Задача 4.

Разработайте план получения дохода от реализации по уровню и в сумме расчетно-аналитическим методом, если розничный товарооборот составил 20972,4 млн. рублей, на основании следующих данных:

| Период

| УДР (%)

| Годовой УДР в % к УДР за 9 мес.

| |

| за год | за 9мес. | ||

| 1 | 38 | 37 | |

| 2 | 39.2 | 39,8 | |

| 3 | 41,6 | - | |

Определите:

5.4.1 Годовой уровень дохода от реализации в % к уровню дохода от реализации за 9 месяцев в год, предшествующий отчетному.

5.4.2 Годовой уровень дохода от реализации в % к уровню дохода от реализации за 9 месяцев в отчетном году.

5.4.3. Ожидаемый уровень дохода от реализации за текущий год.

5.4.4. Планируемую сумму дохода от реализации.

5.5.Задача 5.

Запланируйте сумму и уровень дохода от реализации, если в текущем году товарооборот торговой организации составил 420 млн. руб. Сумма дохода от реализации 151,2 млн. руб. В планируемом году товарооборот увеличился на 2,6%, а уровень дохода от реализации возрастет на 3% .

Определите:

5.5.1 Уровень дохода от реализации в текущем году.

5.5.2 Уровень дохода от реализации в планируемом году.

5.5.3. Объем товарооборота в планируемом году.

5.5.4. Планируемую сумму дохода от реализации.

5.6.Задача 6.

Запланируйте сумму и уровень дохода от реализации, если фактический товарооборот составил 640 млн. руб., сумма дохода от реализации 204,8 млн. руб. В планируемом году товарооборот увеличится на 3,6%, а сумма дохода от реализации возрастет на 3,9%.

Определите:

5.6.1 Планируемую сумму дохода от реализации.

5.6.2 Планируемую сумму дохода от реализации.

5.6.3. Уровень дохода от реализации в планируемом году.

5.7.Задача 7.

Проанализируйте дохода от реализации торговой организации. Рассчитайте влияние основных факторов. Сделайте вывод.

| Показатели | Прошлый год | План | Факт | Отклонение (+;-) | % выполнения плана |

| Розничный товарооборот (РТО), м.р. | 860 | 920 | |||

| Сумма дохода от реализации (ΣДР), м.р. | 249,4 | 266,4 | |||

| Уровень дохода от реализации (УДР), % | 29,6 | 30 |

Определите:

5.7.1 Уровень дохода от реализации за прошлый год.

5.7.2 Объем товарооборота в планируемом году.

5.7.3. Фактическую сумму дохода от реализации.

5.7.4. Отклонение по каждому показателю.

5.7.5. Процент выполнения плана по каждому показателю.

5.7.6. Влияние основных факторов на величину дохода от реализации.

5.7.7. Сделайте вывод по результатам расчетов.

5.8.Задача 8.

Согласно изученного теоретического материала, данных бухгалтерского учета, статистической отчетности, указанных исходных данных проведите анализ выполнения плана дохода от реализации. Рассчитайте факторы, влияющие на его величину. Сделайте вывод.

| Показатели

| Прошлый год

| Текущий год

| % выполнения плана к прошлому году

| |||

| План | Факт. | Отклонение (+;- ) | % выполнения плана | |||

| Розничный товарооборот (РТО), м.р. | 1380 | 1440 | 1500 | |||

| Сумма дохода от реализации (ΣДР), м.р. | 334 | 360 | ||||

| Уровень дохода от реализации (УДР), % | 23,0 | |||||

Определите:

5.8.1 Сумму дохода от реализации за прошлый год.

5.8.2 Планируемый уровень дохода от реализации.

5.8.3. Уровень дохода от реализации за фактический год.

5.8.4. Отклонение по каждому показателю.

5.8.5. Процент выполнения плана по каждому показателю.

5.8.6. Процент выполнения плана к прошлому году по каждому показателю.

5.8.7. Влияние основных факторов на величину дохода от реализации.

5.8.8. Сделайте вывод по результатам расчетов.

5.9.Задача 9.

Проанализируйте доход от реализации торговой организации. Рассчитайте влияние основных факторов на величину дохода от реализации. По результатам расчетов сделайте вывод.

| Показатели | Прошлый год | Отчетный год | Отклонение (+/-) | Темп изменения, (%) |

| Розничный товарооборот (РТО), м.р. | 103471,8 | 124444,2 | ||

| Сумма дохода от реализации (ΣДР), м.р. | 22817,2 | |||

| Уровень дохода от реализации (УДР), % | 18,5 |

Определите:

5.9.1 Сумму дохода от реализации за прошлый год.

5.9.2 Уровень дохода от реализации в отчетном году.

5.9.3. Отклонение по каждому показателю.

5.9.4. Темп изменения по каждому показателю.

5.9.5. Влияние основных факторов на величину дохода от реализации.

5.9.6. Сделайте вывод по результатам расчетов.

5.10.Задача 10.

На основании данных таблицы изучите влияние факторов на сумму дохода от реализации.

| Показатели | Прошлый год | Отчетный год | Отклонение (+/-) | Темп изменения, (%) |

| Розничный товарооборот (РТО), м.р. | 10650,5 | |||

| Сумма дохода от реализации (ΣДР), м.р. | 3273,9 | 3815,9 | ||

| Уровень дохода от реализации (УДР), % | 35,69 |

Определите:

5.10.1 Объем розничного товарооборота за прошлый год.

5.10.2 Отклонение по каждому показателю.

5.10.3. Процент выполнение плана по каждому показателю.

5.10.4. Темп изменения по каждому показателю.

5.10.5. Влияние основных факторов на величину дохода от реализации.

5.10.6. Сделайте вывод по результатам расчетов.

Задача 1.

Определите чистую прибыль, остающуюся в распоряжении предприятия, используя следующие данные:

Данные для расчета:

- Доход от реализации – 154170 т.р.

- Расходы на реализацию – 97330 т.р.

- Прочие доходы по текущей деятельности – 3440 т.р.

- Прочие расходы по текущей деятельности – 4530 т.р.

- Льготируемая прибыль – 2015 т.р.

- Ставка налога на прибыль, в соответствии с законодательством.

Определите:

5.1.1 Прибыль от реализации.

5.1.2 Прибыль от текущей деятельности.

5.1.3. Прибыль до налогообложения.

5.1.4. Налогооблагаемую прибыль.

5.1.5 Сумму налога на прибыль.

5.1.6 Чистую прибыль.

5.2. Задача 2.

Рассчитайте чистую прибыль, остающуюся в распоряжении предприятия.

Данные для расчета:

- Розничный товарооборот – 2340780 т.р.

- Рентабельность продаж – 4,7%

- Прочие доходы по текущей деятельности - 117204 т.р.

- Прочие расходы по текущей деятельности – 84607 т.р.

- Доходы по финансовой деятельности – 8572 т.р.

- Расходы по финансовой деятельности – 3452 т.р.

- Ставка налога на прибыль в соответствии с законодательством .

Определите:

5.2.1 Прибыль от реализации.

5.2.2 Прибыль от текущей деятельности.

5.2.3. Прибыль от инвестиционной, финансовой и иной деятельности.

5.2.4. Прибыль до налогообложения.

5.2.5 Налогооблагаемую прибыль.

5.2.6 Сумму налога на прибыль.

5.2.7 Чистую прибыль, остающуюся в распоряжении предприятия.

5.3. Задача 3.

Определите всё виды прибыли.

Данные для расчета:

- Товарооборот за квартал – 540870 т.р.

- Уровень дохода от реализации - 18%

- Уровень расходов на реализацию - 7,5%

- Прочие доходы т текущей деятельности – 15170 т.р.

- Прочие расходы от текущей деятельности – 8580 т.р.

- Льготируемая прибыль – 9400 т.р.

- Ставка налога на прибыль, в соответствии с законодательством .

Определите:

5.3.1 Сумму дохода от реализации

5.3.2 Сумму расходов на реализацию

5.3.3 Прибыль от реализации.

5.3.4. Прибыль текущей деятельности

5.3.5 Прибыль до налогообложения

5.3.6 Налогооблагаемую прибыль

5.3.7 Сумму налога на прибыль

5.3.8 Чистую прибыль, остающуюся в распоряжении предприятия

Задача 4.

Рассчитайте чистую прибыль, остающуюся в распоряжении предприятия.

Данные для расчета:

-Сумма реализованных торговых надбавок - 230380 т.р.

- Расходы на реализацию -64370 т.р.

- Прочие доходы по текущей деятельности -43254 т.р.

- Расходы по финансовой деятельности – 2472 т.р.

- Доходы по финансовой деятельности – 7945 т.р.

- Прибыль, направленная на финансирование капитальных вложений – 570 т.р.

-Ставка налога на прибыль в соответствии с законодательством РБ.

Определите:

5.4.1 Прибыль от реализации.

5.4.2 Прибыль от текущей деятельности

5.4.3. Прибыль от инвестиционной, финансовой и иной деятельности.

5.4.4. Прибыль до налогообложения

5.4.5 Налогооблагаемую прибыль

5.4.6 Сумма налога на прибыль

5.4.7 Чистую прибыль, остающуюся в распоряжении предприятия

Задача 5.

| Показатели, т.р. | План | Факт |

| Розничный товарооборот , т.р | 240160 | 217245 |

| Уровень дохода от реализации , % | 18 | 21 |

| Уровень расходов на реализацию , % | 15 | 13,7 |

| Прибыль от реализации, т.р | …. | |

| Прочие доходы от текущей деятельности, т.р. | 3475 | 4270 |

| Прочие расходы от текущей деятельности, т.р. | 1524 | 5670 |

| Прибыль от текущей деятельности, т.р. | …. | …. |

| Прибыль до налогообложения, т.р. | …. | …. |

| Налогооблагаемая прибыль, т.р | …. | …. |

| Сумма налога на прибыль, т.р. | …. | …. |

| Чистая прибыль, т.р | …. | …. |

Определите:

5.6.1 Сумму дохода от реализации (план)

5.6.2 Сумму дохода от реализации (факт)

5.6. 2 Сумму расходов на реализациюю (план)

5.6. 3 Сумму расходов на реализациюю (факт)

5. 6. 4 Прибыль от реализации (план)

5. 6. 5 Прибыль от реализации (факт)

5. 6. 6 Прибыль от текущей деятельности (план)

5. 6. 7 Прибыль от текущей деятельности (факт)

5. 6. 8. Прибыль от инвестиционной, финансовой и иной деятельности (план)

5. 6. 9. Прибыль от инвестиционной, финансовой и иной деятельности (факт)

5. 6. 10. Прибыль до налогообложения (план)

5. 6. 11. Прибыль до налогообложения (факт)

5. 6. 12 Налогооблагаемую прибыль (план)

5. 6. 13 Налогооблагаемую прибыль (факт)

5. 6. 14 Сумма налога на прибыль (план)

5. 6. 15 Сумма налога на прибыль (факт)

5. 6. 16 Чистую прибыль, остающуюся в распоряжении предприятия (план)

5. 6. 17 Чистую прибыль, остающуюся в распоряжении предприятия (факт)

Алгоритм решения практических занятий по дисциплине

«Финансы и кредит»

Задача№1:

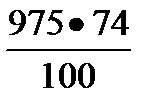

Определите потребность торговой организации в собственных оборотных средствах, вложенных в сырьё и товары, используя следующие данные:

- товарооборот за квартал – 975млн.руб.

- уровень валового дохода - 26 %

- норма товарных запасов – 11 дней

Решение задачи:

5) Определяем удельный вес себестоимости.

- Удельный вес себестоимости = 100 — уровень ВД.

Удельный вес себестоимости = 100 — 26=74%

6) Определяем товарооборот по себестоимости.

-Товарооборот

по себестоимости за квартал =

-Товарооборот

по себестоимости за квартал =  = 721,5м.р.

= 721,5м.р.

7) Определяем однодневный товарооборот по себестоимости.

- Однодневный товарооборот

по себестоимости =

Однодневный товарооборот по себестоимости =

8) Определяем потребность в оборотных средствах по товарам и сырью.

Потребность в оборотных средствах

по товарам и сырью =

Потребность в оборотных средствах

по товарам и сырью = 8×11= 88 м.р.

Задача№3:

Используя данные таблицы, определите планируемую сумму и уровень дохода от реализации по товарным группам и в целом по торговой организации, используя метод технико-экономических расчетов:

| № п\п | Товарные группы | Планируемый объём товарооборота, млн.руб. | Уровень торговой надбавки, % | Уровень валового дохода, % | Планируемая сумма валового дохода, млн.руб. |

| 1. | Швейные изделия | 21560 | 18 | ||

| 2. | Ювелирные изделия | 43579 | 15 | ||

| ИТОГО | - | ||||

Решение задачи:

| № п\п | Товарные группы | Планируемый объём товарооборота, млн.руб. | Уровень торговой надбавки, % | Уровень валового дохода, % | Планируемая сумма валового дохода, млн.руб. |

| 1. | Швейные изделия | 21560 | 18 | 15,3 | 3288,8 |

| 2. | Ювелирные изделия | 43579 | 15 | 13 | 5684,2 |

| ИТОГО | 65139 | - | 14,4 | 8973 | |

1) Определяем сумму валового дохода, планируемую по товарным группам.

-

2) Определяем планируемую сумму валового дохода по торговой организации.

-

3) Определяем Увд по товарным группам.

-

4) Определяем планируемый объем товарооборота по торговой организации.

-

5) Определяем планируемый Увд по торговой организации.

-

Задача №4:

Запланируйте сумму и уровень дохода от реализации, если в текущем году товарооборот торговой организации составил 420 млн. руб. Сумма валового дохода 151,2 млн. руб. В планируемом году объём товарооборота увеличился на 2,6%, а уровень дохода от реализации возрастет на 1% .

Решение задачи:

1) Определяем планируемый объем товарооборота.

-

2) Определяем Увд в текущем году.

-

3) Определяем Увд в планируемом году.

-

4) Определяем планируемую сумму ВД.

-

Задача №5:

Рассчитайте общую сумму платежа при погашении кредита, если сумма выданного кредита 180 млн.руб. Кредит выдан сроком на 8 месяцев, годовая процентная ставка по кредиту - 23%.

Решение задачи:

1)Определяем сумму процентов за пользование кредитом.

-

2) Определяем общую сумму платежа при погашении кредита.

-

Задача№6:

Определите отпускную цену предприятия-изготовителя на электросоковыжималку «Журавинка», используя следующин данные: себестоимость производства единицы товара - 300 тыс. руб. Норма рентабельности для включения прибыли в цену по отношению к себестоимости продукции - 15%. Ставка НДС 20%.

Решение задачи:

1)Определяем сумму прибыли.

-

2) Определяем отпускную цену предприятия-изготовителя без учета НДС.

-

3) Определяем отпускную цену предприятия-изготовителя с учета НДС.

Задача №7:

Приобретен объект основных фондов первоначальной стоимостью 1400 тыс. руб. Срок полезного использования объекта 3 года. Определите сумму амортизационных отчислений за каждый год использования объекта основных фондов, используя способ списания стоимости по сумме чисел лет полезного использования объекта основных фондов. Сделайте проверку на правильность решения задачи.

Решение задачи:

Проверка =700+466,7+233,3=1400 тыс.руб.

Задача №8:

Рассчитайте норматив запаса денежных средств, если лимит остатка денежных средств в кассе торговой организации установлен в сумме 1,2 млн.руб., товарооборот за квартал 720 млн.руб. Предприятие сдает выручку в банк в конце рабочего дня, т.е. нахождение денежных средств в пути 1 день.

Решение задачи:

5) Определяем однодневный товарооборот.

-

6) Определяем лимит остатка денег в кассе в дня.

7) Определяем норму денежных средств.

8) Определяем норматив запаса денежных средств.

Задача №9:

Разработайте проект плана прибыли торговой организации в сумме и по уровню, если ожидаемый объём товарооборота – 10250 млн.руб., сумма дохода от реализации – 2767,5 млн.руб., сумма расходов от реализации – 1960 млн.руб.

Решение задачи:

1) Определяем прибыль от реализации.

2) Определяем уровень прибыли.

Задача №10:

Рассчитайте прогнозируемую величину дохода от реализации, используя расчётно-аналитический метод планирования

| Годы | Уровень валового дохода за 9 месяцев, % | Уровень валового дохода за год,% | Годовой уровень валового дохода в % к уровню валового дохода за 9 месяцев |

| 1 | 12,6 | 12,6 | |

| 2 | 13,5 | 13,7 | |

| 3 | 12,8 | - |

Планируемый объём товарооборота – 530 млн.руб.

Решение задачи:

| Годы | Уровень валового дохода за 9 месяцев, % | Уровень валового дохода за год,% | Годовой уровень валового дохода в % к уровню валового дохода за 9 месяцев |

| 1 | 12,6 | 12,6 | 100 |

| 2 | 13,5 | 13,7 | 101,5 |

| 3 | 12,8 | 12,9 | - |

1) Определим годовой Увд в % к Увд за 9 месяцев в 1 год.

2) Определим годовой Увд в % к Увд за 9 месяцев во 2 год.

3) Определим ожидаемый Увд за 3 года.

3) Определим ожидаемый Увд за 3 года.

3) Определим планируемую сумму валового дохода.

Задача №12:

На основании данных таблицы определите экономическую эффективность комплексной механизации торговой организации. Сделайте вывод по результатам расчётов.

| Показатели | До внедрения комплексной механизации | После внедрения комплексной механизации |

| Издержки организации, млн.руб. | 250 | 230,9 |

| Объём КВ, млн. руб. | 300,5 | 360,8 |

| Нормативный коэффициент сравнительной эффективности | 0,2 | 0,2 |

Решение задачи:

3) Определяем коэффициент сравнительной эффективности КВ.

4) Определим сравнительный срок окупаемости КВ.

Вывод: Комплексная механизация торговой организации будет эффективна, т.к. - коэффициент сравнительной эффективности > нормативного коэффициент сравнительной эффективности,0,4>0,2;

-сравнительный срок окупаемости КВ< нормативного срока окупаемости КВ,3<4.

Задача №13:

Предприятие имеет 2 варианта увеличения объёма выпуска продукции с использованием различных видов технологического оборудования:

1 вариант:

- объем капитальных вложений 230 млн.руб.

- сумма издержек 200 млн.руб.

2 вариант:

- объем капитальных вложений 290 млн.руб.

- сумма издержек 180 млн.руб.

Нормативный срок окупаемости капитальных вложений 5 лет.

Определите оптимальный вариант выпуска продукции с точки зрения показателя приведённых затрат. Сделайте вывод по результатам расчётов.

Решение задачи:

2) Определяем приведенные затраты по каждому варианту проектов.

Вывод: Эффективнее будет 2 вариант, т.к.  .

.

Задача №14:

Разработайте план расходов на реализацию в сумме и по уровню на основании следующих данных:

1. Товарооборот отчетного года – 460 млн. руб.

2. Сумма расходов на реализацию отчетного года – 180 млн. руб.

В планируемом году объём товарооборота увеличится на 5%, а уровень расходов на реализацию снизится на 0,9%.

Решение задачи:

5) Определяем уровень расходов на реализацию отчетного года.

6) Определяем уровень расходов на реализацию в планируемом году.

7) Определяем планируемый объем товарооборота.

8) Определяем планируемую сумму расходов на реализацию.

Задача №15:

Рассчитайте расходы по статье «Проценты за пользование кредитами и займами» по торговой организации на планируемый год:

Данные для расчета:

План розничного товарооборота на год, млн. руб. – 7560

Удельный вес себестоимости – 83,5 %

Норма товарных запасов, дней – 18

Наличие собственных оборотных средств для финансирования товарных запасов, млн. руб. – 184,3

Годовая процентная ставка по кредиту, % – 21

Решение задачи:

5) Определяем кредитуемый товарооборот.

6) Определяем кредитуемый товарооборот по себестоимости.

7) Определяем однодневный кредитуемый товарооборот по себестоимости.

8) Определяем потребность в оборотных средствах.

5) Определяем потребность в кредитах.

6) Определяем сумму расходов.

Задача №18:

Определите сумму амортизационных отчислений ресторана «Лотос» на оборудование , используя метод уменьшаемого остатка с коэффициентом ускорения 2,0. Данные для расчета: стоимость оборудования 800 тыс.руб., срок полезного использования 3 года, годовая норма амортизации 20%.

Решение задачи:

Проверка: 320+192+288=800 тыс.руб.

Задача №19:

АО «Вымпел» заняло у банка «Сатурн» 300 000 у.е. на 9 месяцев под 25% годовых. Проценты выплачиваются вперед. Какую сумму получит АО «Вымпел»?

Решение задачи:

3) Определяем сумму процентов.

4) АО «Вымпел» получит = 300000-56250=243750 у.е.

Задача №21:

Определите сумму амортизационных отчислений кафе, используя производительный способ начисления амортизации. Данные для расчета: приобретен объект амортизации стоимостью 420 тыс.руб., прогнозируемый объем продукции 30 000 единиц, выпущено за отчетный период 600 единиц.

Решение задачи:

1) Определяем сумму амортизационных отчислений.

Задача №22:

Рассчитайте общую сумму и уровень расходов по аренде и содержанию основных средств . Объём товарооборота составляет 27592 тыс. рублей.

Общая площадь помещений составляет 155 м  .Тарифная ставка арендной платы 95 тыс.руб. за 1 м в месяц.

.Тарифная ставка арендной платы 95 тыс.руб. за 1 м в месяц.

Решение задачи:

1) Определяем сумму расходов по аренде.

2) Определяем уровень расходов по аренде.

Задача №23:

Рассчитайте планируемый размер кредита на квартал, если планируемый объем товарооборота 4320 млн.руб., планируемая норма запасов 20 дней, собственные источники формирования оборотных средств 503 млн.руб., удельный вес себестоимости 86%.

Решение задачи:

6) Определяем кредитуемый товарооборот.

млн.руб.

млн.руб.

7) Определяем кредитуемый товарооборот по себестоимости.

8) Определяем однодневный кредитуемый товарооборот по себестоимости.

9) Определяем потребность в оборотных средствах.

10) Определяем потребность в кредите.

Задача №24:

Цена приобретения основных фондов 68 000 тыс.руб. Расходы по доставке составляют 3 %, по установке 2 % от цены приобретения. Стоимость износа 21 000 тыс.руб. Определите первоначальную и остаточную стоимость основных фондов.

Решение задачи:

5) Определяем расходы по доставке.

6) Определяем расходы по установке.

7) Определяем первоначальную стоимость основных фондов.

8) Определяем остаточную стоимость основных фондов.

Задача №25:

Рассчитайте сумму и уровень издержек обращения на планируемый год. Розничный товарооборот за текущий год составил 494 млн. руб., сумма издержек обращения 55,9 млн.руб. В планируемом году прогнозируется увеличение объёма товарооборота на 7%, темп снижения уровня издержек обращения составит 1,1% .

Решение задачи:

5) Определяем уровень издержек обращения за текущий год.

6) Определяем уровень издержек обращения на планируемый год.

7) Определяем товарооборот на планируемый год.

8) Определяем сумму издержек обращения на планируемый год.

Задача №26:

Приобретен объект основных фондов первоначальной стоимостью 1400 тыс. руб. Определите годовую сумму амортизационных отчислений, используя линейный способ начисления амортизации. Норма амортизации 20%.

Решение задачи:

1) Определяем сумму амортизационных отчислений

Задача №27:

На основании данных таблицы рассчитайте сумму амортизационных отчислений:

| Виды оборудования | Стоимость | Ввод

| Выбытие

| Норма | ||

| Виды основных фондов | на начало года, млн. руб. | сумма | срок | сумма | срок | амортизации, % |

| 1.Холодильное оборудование | 518270 | 8400 | май | 10320 | октябрь | 12,6 |

| 2.Подъемно-транспортное оборудование | 420550 | - | - | - | 14,2 | |

Решение задачи:

6) Определяем среднегодовую стоимость введенного холодильного оборудования.

7) Определяем среднегодовую стоимость выбывшего холодильного оборудования.

8) Определяем среднегодовую стоимость холодильного оборудования.

9) Определяем суму амортизационных отчислений по холодильному оборудованию.

10) Определяем сумму амортизационных отчислений подъемно-транспортного оборудования.

11) Определим общую сумму амортизационных отчислений.

Задача №28:

Основная цена холодильного оборудования 518 270 тыс.руб., на доставку организация затратила 3 %, на установку – 2 % от его цены. За счёт совершенствования производства на заводе-изготовителе цена оборудования была снижена на 5 %. Определите первоначальную и восстановительную стоимость основных фондов.

Решение задачи:

5) Определяем стоимость доставки.

6) Определяем стоимость установки.

7) Определяем первоначальную стоимость.

8) Определяем восстановительную стоимость.

Задача №29:

Определите общую потребность торгового предприятия в оборотных средствах. Средний уровень валового дохода 25%, средний уровень транспортных расходов 3%. Норма оборотных средств по товарам 10 дней, по денежным средствам 1,3дня. Норматив оборотных средств по прочим ТМЦ 36 млн.руб. Товарооборот за квартал составил 290 млн.руб.

Решение задачи:

8) Определяем удельный вес себестоимости.

9) Определяем товарооборот по себестоимости.

10) Определяем однодневный товарооборот по себестоимости.

11) Определяем потребность в оборотных средствах по товарам и сырью.

12) Определяем однодневный товарооборот.

13) Определяем потребность в оборотных средствах по денежным средствам.

14) Определяем общую потребность в оборотных средствах.

П Е Р Е Ч Е Н Ь

вопросов

по дисциплине «Финансы организаций»

специальности «Коммерческая деятельность»

Дата: 2018-12-21, просмотров: 431.