Введение

Тема данной курсовой работы – «Формы общественной организации производства» выбрана потому, как является на сегодняшний момент актуальной проблемой для экономики любой страны, в том числе и нашей.

Переход нашей экономики от планово-централизованной к рыночной оказался очень сложным и трудным. Этот этап сопровождался падением производства, инфляцией, снижением жизненного уровня населения и нарастанием социальной напряженности в обществе. Поэтому на данном этапе основной задачей для нашей страны является не только закрепление на достигнутом, но и создание необходимых условий для устойчивого экономического роста в ближайшей и дальнейшей перспективе.

Уровень развития производительных сил и производственных отношений общества характеризуется степенью развития разделения труда и его обобществления. Последние находят непосредственное выражение в производственных процессах в виде дифференциации и концентрации производства.

Отраслевая дифференциация выражается в росте числа отраслей производства, а концентрация – в сосредоточении производства на крупных предприятиях как в рамках одной отрасли, так и в более широких границах, включающих производственные процессы разных отраслей.

Известно, что одним из показателей обеспечения эффективности работы предприятия является то, насколько глубоко и правильно используются прогрессивные общественные формы организации производства, такие, как концентрация, специализация, кооперирование и комбинирование производства. Их совершенствование обусловлено, с одной стороны, усиливающимися процессами интеграции, а с другой – ускорением научно-технического развития. При этом все прогрессивные общественные формы организации производства должны применятся во взаимосвязи и в тесной увязке.

Всеобщие формы организации общественного производства – концентрация, специализация, кооперирование и комбинирование тесно взаимосвязаны и часто дополняют одна другую, и только при комплексном подходе к их рассмотрению можно принимать решения по их рациональному использованию.

В данной курсовой работе раскрываются такие вопросы как: формы общественной организации производства, а именно концентрация, специализация, комбинирование и кооперирование, их сущность, формы и показатели.

Концентрация, специализация, кооперирование и комбинирование производства являются прогрессивными формами общественной организации производства, и об этом никогда не следует забывать, так как их использование и развитие на практике всегда приносили выгоду для общества в целом и предприятия в частности.

Цель данной курсовой работы – раскрыть сущность каждой из четырех форм общественной организации, а именно специализации, концентрации, комбинирования и кооперирования.

Задачами курсовой работы являются:

- раскрыть сущность и формы концентрации производства;

- раскрыть сущность и формы комбинирования производства;

- раскрыть сущность и формы кооперирования производства;

- раскрыть сущность и формы специализации производства;

- рассмотреть показатели измерения форм общественной организации производства.

Теоретическая часть. Износ и амортизация основных фондов

Сущность основных фондов

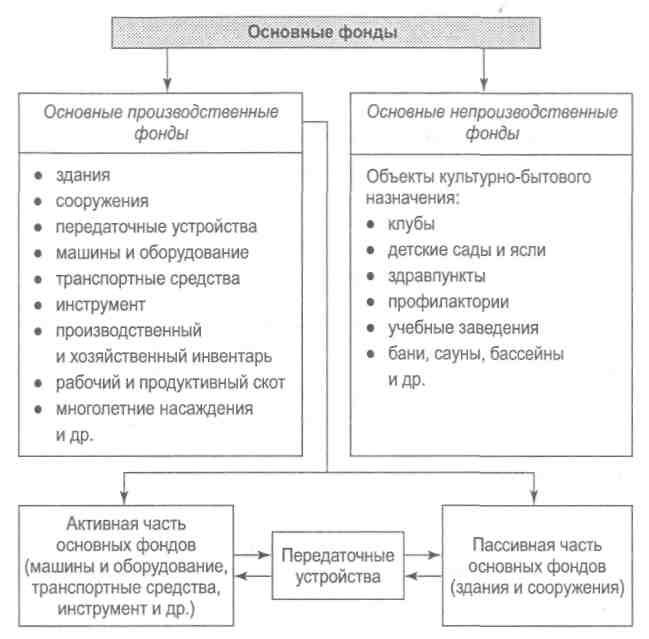

Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды (рис. 1.1).

Рисунок 1.1 – Структура основных фондов

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п.) или создают условия для производственного процесса (производственные здания, сооружения и т. п.). Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т. п.). Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия.

Типовой состав основных производственных фондов производственных предприятий таков: здания, сооружения, передаточные устройства, машины и оборудование, приборы, лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь, прочие основные фонды. Различают активную и пассивную части основных фондов. Те фонды (машины, оборудовани и т. п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

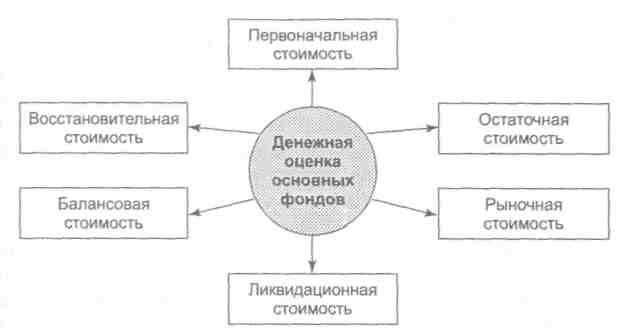

Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений. Основные фонды в их денежном выражении называются основными средствами.

Денежная форма учета основных фондов ведется по следующим направлениям (рис. 1.2).

Рисунок 1.2 – Денежная оценка основных фондов

Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других — первоначальная.

Рыночная стоимость — наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения.

Переоценка основных фондов — это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии.

Для определения полной восстановительной стоимости основных фондов используются два метода — индексный и прямой оценки. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года. При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат.

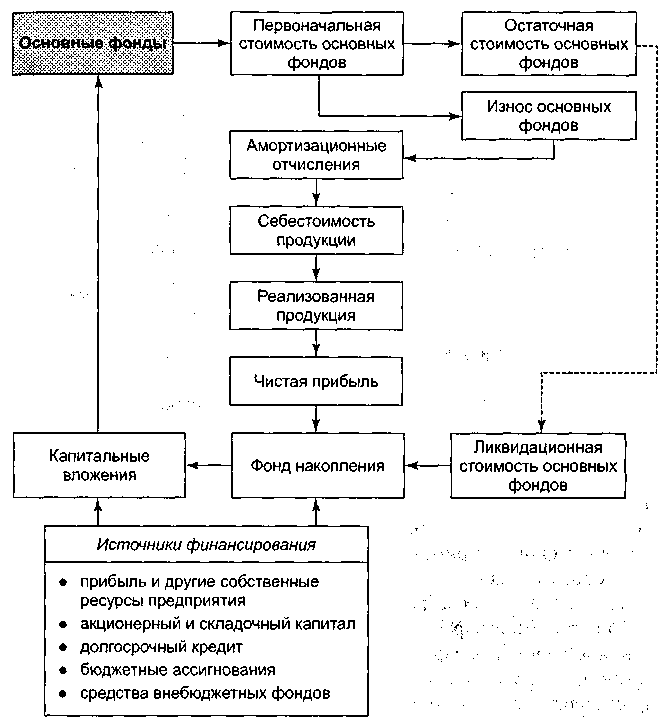

В процессе использования основных фондов необходимо произвести замену фондов. Процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов называется процессом воспроизводства фондов.

Кругооборот стоимости основных фондов представлен на рис. 1.3. Существуют две формы воспроизводства основных фондов — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий.

Рисунок 1.3 – Кругооборот стоимости основных фондов

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

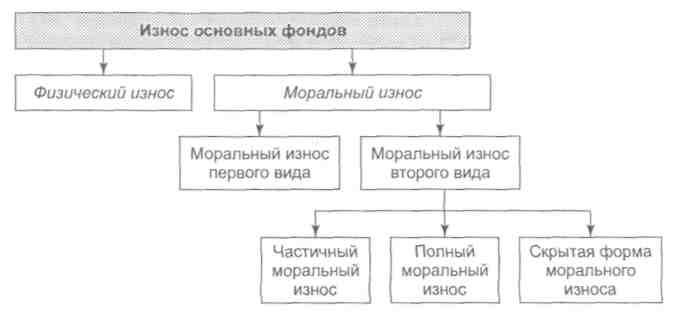

Износ основных фондов

Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономическом отношении. Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам. Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине износа.

Различают два вида износа — физический и моральный (рис. 1.4).

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания. Для определения физического износа основных фондов применяют два метода расчета — по объему работ и по сроку службы.

Первый метод расчета износа — по объему работ основан на сопоставимости фактических и нормативных сроков службы или объемов работ. Коэффициент физического износа {И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле 1.1:

(1.1)

(1.1)

где Тф – число лет, фактически отработанных машиной;

Пф – средний объём продукции, фактически выработанной за год;

Пн – годовая производственная мощность (нормативная производительность) оборудования;

Тн – нормативный срок службы .

Второй метод расчета износа — по сроку службы основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэффициент физического износа можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле 1.2:

(1.2)

(1.2)

где Тф – фактический срок службы средств труда;

Тн – нормативный срок службы.

Рисунок 1.4 – Износ основных фондов

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле 1.3:

(1.3)

(1.3)

где Ф1 и Ф2 – соответственно первоначальная и восстановительная стоимость основных фондов.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле 1.4:

(1.4)

(1.4)

где Ву и Вс – восстановительная стоимость устаревшей и современной машин;

Пу и Пс – производительность устаревшей и современной машин.

Частичный моральный износ — это частичная потеря потребительной стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет ещё достаточно эффективной. Полный моральный износ представляет собой полное обесценение машины при котором ее дальнейшее использование является убыточным. Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

Амортизация основных фондов

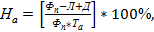

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма амортизации на полное восстановление (реновацию) (На) определяется по формуле 1.5:

(1.5)

(1.5)

где Фп – первоначальная стоимость основных фондов, руб.;

Л – ликвидационная стоимость основных фондов, руб.;

Д – стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.;

Та – амортизационный период, год.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

- линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

- способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

- способом списания стоимости по сумме числа лет срока полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — срок службы объекта;

- способом списания стоимости пропорционально объему продукции {работ), исходя из объема продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1/п годовой суммы. В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. При расчете суммы амортизации линейным методом используется формула 1.6:

(1.6)

(1.6)

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества;

n — срок полезного использования имущества, месяцев.

Начисление амортизации не линейным методом производится по формуле 1.7:

(1.7)

(1.7)

где К — норма амортизации в процентах к остаточной стоимости имущества.

При нелинейном методе расчета амортизации отчисления постепенно уменьшаются и не происходит полного списания стоимости оборудования или зданий. Поэтому если остаточная стоимость оборудования достигла 20% от первоначальной, то эта сумма делится на оставшийся срок полезного использования и списывается равномерно.

Необходимо различать понятия «износ» и «амортизация» основных фондов. Износ основных фондов определяется и учитывается практически по всем видам основных фондов, вне зависимости от того, начисляется по ним амортизация или нет. По основным фондам, по которым амортизация начисляется, износ принимается равным амортизации. По основным фондам, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

2 Практическая часть. Расчёт основных технико-экономических показателей участка (цеха)

Исходные данные для расчета

Исходными данными для расчета являются:

1 Программа выпуска, шт. – 30000.

2 Разряд работ:

- заготовительные – 3;

- обрабатывающие – 4;

- сборка – 3;

- монтаж – 3;

- регулировка – 6.

3 Выполнение норм основным рабочими, % – 110.

4 Коэффициент качества труда (КТ) – 0,98;

5 Норма амортизации, % – 10.

Все расчеты производятся по проектируемому изделию на основе схемы электрической принципиальной, приведённой в приложении А.

Затраты на покупные комплектующие изделия и полуфабрикаты представлены в таблице 2.1.

Таблица 2.1 – Расчет затрат на покупные комплектующие изделия и полуфабрикаты

| Наименование | Количество | Цена за единицу | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Конденсаторы | |||

| B32539 | 4 | 0,83 | 3,32 |

| Электролитические | 4 | 2,7 | 10,8 |

| C0805C332K5RACTU | 5 | 0,34 | 1,7 |

| 2.5DMB22M16X25 | 2 | 8,21 | 16,42 |

| Микросхемы | |||

| ADE7755 | 1 | 2,865 | 2,865 |

| Cтабилизатор напряжения 78L05 | 1 | 0,26 | 0,26 |

| Индуктивности | |||

| BLM15AG121SN1D | 2 | 0,34 | 0,68 |

| WE-TPC | 2 | 2,89 | 5,78 |

| Резисторы | |||

| WSMS5515L3500JK | 1 | 11,57 | 11,57 |

| CRGH1206J1K0 | 7 | 0,007 | 0,05 |

| MELF A0207 | 3 | 0,08 | 0,24 |

| RC1206-R-SBE24L | 1 | 0,07 | 0,07 |

| RT0805DRD0710RL | 1 | 1,09 | 1,09 |

| S20K275 | 1 | 1,03 | 1,03 |

| Диоды | |||

| 1N4744A | 1 | 0,62 | 0,62 |

| 1N4004 | 1 | 0,32 | 0,32 |

| Коммутация | |||

| 214HR NC032 | 4 | 3,14 | 12,56 |

| FCR2069 | 2 | 8,94 | 17,88 |

Продолжение таблицы 2.1 – Расчет затрат на покупные комплектующие изделия и полуфабрикаты

| 1 | 2 | 3 | 4 |

| Резонатор | |||

| 3.58MHzM-49 | 1 | 0,69 | 0,69 |

| Итого, СК1 | 77,34Br | ||

| Транспортно-заготовительные расходы, 5% от Ск1, ТЗ | 3,86Br | ||

| Итого СК1+ТЗ | 81,20Br | ||

Затраты на сырье и материалы представлены в таблице 2.2. Они напрямую зависят от количества операций (паек).

Таблица 2.2 – Расчет затрат на сырье и основные материалы

| Наименование материала | Единица измерения | Норма расхода на изделие | Цена за единицу, руб | Сумма, руб |

| ПВХ-4 | кв.м | 0,01 | 8,50Br | 0,08Br |

| Стеклотекстолит-2-35-1,50 (62,5х80 мм) | кг | 0,01 | 4,50Br | 0,04Br |

| Припой ПОС61 | кг | 0,03 | 36,00Br | 1,20Br |

| Флюс ФК | кг | 0,09 | 2,00Br | 0,17Br |

| Спирт этиловый технический | л | 0,09 | 1,00Br | 0,08Br |

| Хлорное железо | кг | 0,02 | 51,00Br | 1,02Br |

| Итого | 2,59Br | |||

Трудоемкость работ в нормо-часах рассчитывается по формуле:

где количество операции – количество паек, равное 112.

Исходя из этого:

Тз = Тмонт ∙ 0,4 = 0,24 ∙ 0,4 = 0,09 (нормо‐ ч. );

То = Тмонт ∙ 0,8 = 0,24 ∙ 0,8 = 0,19 (нормо‐ ч. );

Тс = Тмонт ∙ 0,7 = 0.25 ∙ 0,7 = 0,16 (нормо‐ ч. );

Трег = Тмонт ∙ 0,3 = 0.25 ∙ 0,3 = 0,07 (нормо‐ ч. ).

В таблице 2.3 представлены результаты расчетов трудоемкости изготовления изделий.

Таблица 2.3 – Трудоемкость изготовления изделия

| Наименование работы | Условное обозначение | Трудоемкость изготовления разработанного изделия, нормо-ч |

| Заготовительные | Тз | 0,09 |

| Обрабатывающие | То | 0,19 |

| Сборка | Тс | 0,16 |

| Монтаж | Тм | 0,24 |

| Регулировка | Трег | 0,07 |

| Итого | Тшт | 0,75 |

Таблица 2.4 содержит дополнительные данные для дальнейших расчетов.

Таблица 2.4 – Дополнительные данные для расчета.

| Наименование | Условное обозначение | Разрабатываемое изделие |

| 1 | 2 | 3 |

| 1 Разряд выполняемых работ: | ||

| – заготовительные | Рз | 3 |

| – обрабатывающие | Ро | 4 |

| – сборка | Рс | 3 |

| – монтаж | Рмонт | 3 |

| – регулировка | Рр | 6 |

Продолжение таблицы 2.4 – Дополнительные данные для расчета

| 1 | 2 | 3 |

| 2 Часовая тарифная ставка рабочих с нормальными условиями труда: | ||

| – обрабатывающие, руб. | Со | 3,75 |

| – сборка, руб. | Сс | 3,37 |

| – монтаж, руб. | Смонт | 3,37 |

| – регулировка, руб. | Ср | 4,75 |

| 3 Выполнение норм основными рабочими, % | ПВ | 110 |

| 4 Коэффициент качества труда | КТ | 0,98 |

| 5 Норма амортизации, % | Na | 10 |

Программа запуска (Nз) рассчитывается по формуле:

Nз=Nв∙(1+1–КТ)=30000∙(1+1-0,98)=30600,

где Nв – программа выпуска, шт.;

КТ – коэффициент качества труда.

Заключение

В данной курсовой работе были рассмотрены формы общественной организации производства, а именно концентрация, специализация, кооперирование и комбинирование. Все они взаимосвязаны, обусловливают друг друга, постоянно изменяются под влиянием технического прогресса, уровня развития производительных сил и производственных отношений, характеризуются степенью разделения и обобществления труда, связью технологических процессов или общностью производственной базы, единством материально-сырьевых ресурсов и другими факторами.

Преимущества концентрации – это в основном возможность концентрации средств для развития производства и социальной сферы-недостатки – неспособность к быстрой перестройке производства на выпуск новой техники и диктат цен.

Специализация заключается в том, что она ориентирована на производство отдельных частей изделия. Чем сложнее изделие, тем более эффективным может быть развитие специализации.

Специализация тесно связана с кооперированием производства. По сути, это две стороны одного процесса, поэтому в экономическом плане их необходимо рассматривать в единстве.

От простых взаимосвязей между производителями и поставщиками, различными хозяйствующими субъектами рынка кооперирование отличается особыми технико-экономическими условиями взаимосвязей, что обусловлено совместным производством определенного продукта. Эта форма связи между самостоятельными субъектами рынка, самостоятельными предприятиями.

Кооперирование производства, как правило, развито в отраслях, производящих конструктивно сложную продукцию или требующих ее особую техническую характеристику, параметры.

Комбинирование характерно для многих отраслей промышленности, но имеет свои особенности в каждой из них.

Концентрация, специализация, кооперирование и комбинирование производства - формы организации отрасли, важнейшие факторы ее эффективного функционирования.

Во второй части курсовой работы был произведен расчет схемы «Таймер системы дистанционного считывания», где были рассчитаны основные технико-экономические характеристики устройства, а также рассчитаны затраты, себестоимость, прибыль и рентабельность устройства после его производства и реализации.

Выявлено количество основных и вспомогательных рабочих, рабочих цеха разработчиков устройства и управленческого персонала и проведены расчеты заработных плат каждой категории и должности рабочих.

С помощью таблицы экономического эффекта, была определена и доказана целесообразность производства разрабатываемого устройства.

Производство данного изделия целесообразно и оправдано, так как при реализации основных показателей предприятие будет получать прибыль, сопоставимую расходам. Себестоимость продукции составляет 48,22 рублей, цена устройства равна 69,43 рублей, следовательно, прибыль с продажи одного устройства составит 21,21 рублей.

По итогам расчета получаемой прибыли с продажи одного устройства, можно сказать, что производство данного устройства является уместным и целесообразным.

В процессе изготовления устройства предпроизводственные затраты составят 34903,1 рублей, затраты на рекламу за первый период составят 49989,6 рублей.

Итогом является уменьшение общих затрат с учетом времени за расчетный период.

Литература

1. Секториан А. “Водосчётчик anywhere”, или Система дистанционного считывания показаний приборов учёта воды : журнал «Радиолюбитель» № 1, 2016 год, 4-7с.

2. Экономика предприятия: учебник / В.И. Титов. - М. : Эксмо, 2008. - С. 151 - 162.

3. Экономика предприятия: учеб. пособие / Л.Н. Нехорошева ; под общ. ред. Л.Н. Нехорошевой. - Минск, 2015. - С. 37-45.

4. Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: КноРус, 2013. - 350 c.

5. Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2013. - 372 c.

6. Крум, Э.В. Экономика предприятия: Учебное пособие / Э.В. Крум. - Минск: ТетраСистемс, 2013. - 192 c.

Список Интернет-ресурсов

7. Электронная библиотека студента [Электронный ресурс] / Формы общественной организации производства. – Режим доступа: https://www.bibliofond.ru/ - Дата доступа: 11.09.2018

8. Учебные материалы и другие документы [Электронный ресурс] / Формы общественной организации производства. – Режим доступа: https://works.doklad.ru/ - Дата доступа 11.09.2018

9. Файловый архив студентов [Электронный ресурс] / Формы общественной организации производства. – Режим доступа: https://studfiles.net/ - Дата доступа 10.09.2018

10. Библиотека полезных статей [Электронный ресурс] / Понятие, формы, показатели уровня специализации - Режим доступа: http://www.bword.ru/. - Дата доступа: 13.10.2018

Приложение А

(обязательное)

Введение

Тема данной курсовой работы – «Формы общественной организации производства» выбрана потому, как является на сегодняшний момент актуальной проблемой для экономики любой страны, в том числе и нашей.

Переход нашей экономики от планово-централизованной к рыночной оказался очень сложным и трудным. Этот этап сопровождался падением производства, инфляцией, снижением жизненного уровня населения и нарастанием социальной напряженности в обществе. Поэтому на данном этапе основной задачей для нашей страны является не только закрепление на достигнутом, но и создание необходимых условий для устойчивого экономического роста в ближайшей и дальнейшей перспективе.

Уровень развития производительных сил и производственных отношений общества характеризуется степенью развития разделения труда и его обобществления. Последние находят непосредственное выражение в производственных процессах в виде дифференциации и концентрации производства.

Отраслевая дифференциация выражается в росте числа отраслей производства, а концентрация – в сосредоточении производства на крупных предприятиях как в рамках одной отрасли, так и в более широких границах, включающих производственные процессы разных отраслей.

Известно, что одним из показателей обеспечения эффективности работы предприятия является то, насколько глубоко и правильно используются прогрессивные общественные формы организации производства, такие, как концентрация, специализация, кооперирование и комбинирование производства. Их совершенствование обусловлено, с одной стороны, усиливающимися процессами интеграции, а с другой – ускорением научно-технического развития. При этом все прогрессивные общественные формы организации производства должны применятся во взаимосвязи и в тесной увязке.

Всеобщие формы организации общественного производства – концентрация, специализация, кооперирование и комбинирование тесно взаимосвязаны и часто дополняют одна другую, и только при комплексном подходе к их рассмотрению можно принимать решения по их рациональному использованию.

В данной курсовой работе раскрываются такие вопросы как: формы общественной организации производства, а именно концентрация, специализация, комбинирование и кооперирование, их сущность, формы и показатели.

Концентрация, специализация, кооперирование и комбинирование производства являются прогрессивными формами общественной организации производства, и об этом никогда не следует забывать, так как их использование и развитие на практике всегда приносили выгоду для общества в целом и предприятия в частности.

Цель данной курсовой работы – раскрыть сущность каждой из четырех форм общественной организации, а именно специализации, концентрации, комбинирования и кооперирования.

Задачами курсовой работы являются:

- раскрыть сущность и формы концентрации производства;

- раскрыть сущность и формы комбинирования производства;

- раскрыть сущность и формы кооперирования производства;

- раскрыть сущность и формы специализации производства;

- рассмотреть показатели измерения форм общественной организации производства.

Теоретическая часть. Износ и амортизация основных фондов

Сущность основных фондов

Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды (рис. 1.1).

Рисунок 1.1 – Структура основных фондов

К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п.) или создают условия для производственного процесса (производственные здания, сооружения и т. п.). Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т. п.). Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия.

Типовой состав основных производственных фондов производственных предприятий таков: здания, сооружения, передаточные устройства, машины и оборудование, приборы, лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь, прочие основные фонды. Различают активную и пассивную части основных фондов. Те фонды (машины, оборудовани и т. п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений. Основные фонды в их денежном выражении называются основными средствами.

Денежная форма учета основных фондов ведется по следующим направлениям (рис. 1.2).

Рисунок 1.2 – Денежная оценка основных фондов

Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели.

Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других — первоначальная.

Рыночная стоимость — наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения.

Переоценка основных фондов — это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии.

Для определения полной восстановительной стоимости основных фондов используются два метода — индексный и прямой оценки. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года.

Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года. При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат.

В процессе использования основных фондов необходимо произвести замену фондов. Процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов называется процессом воспроизводства фондов.

Кругооборот стоимости основных фондов представлен на рис. 1.3. Существуют две формы воспроизводства основных фондов — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий.

Рисунок 1.3 – Кругооборот стоимости основных фондов

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Износ основных фондов

Износ характеризует процесс старения действующих основных фондов как в физическом, так и в экономическом отношении. Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам. Износ основных средств определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами. Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине износа.

Различают два вида износа — физический и моральный (рис. 1.4).

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания. Для определения физического износа основных фондов применяют два метода расчета — по объему работ и по сроку службы.

Первый метод расчета износа — по объему работ основан на сопоставимости фактических и нормативных сроков службы или объемов работ. Коэффициент физического износа {И) можно установить лишь по тем объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле 1.1:

(1.1)

где Тф – число лет, фактически отработанных машиной;

Пф – средний объём продукции, фактически выработанной за год;

Пн – годовая производственная мощность (нормативная производительность) оборудования;

Тн – нормативный срок службы .

Второй метод расчета износа — по сроку службы основан на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Коэффициент физического износа можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле 1.2:

(1.2)

где Тф – фактический срок службы средств труда;

Тн – нормативный срок службы.

Рисунок 1.4 – Износ основных фондов

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле 1.3:

(1.3)

где Ф1 и Ф2 – соответственно первоначальная и восстановительная стоимость основных фондов.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле 1.4:

(1.4)

где Ву и Вс – восстановительная стоимость устаревшей и современной машин;

Пу и Пс – производительность устаревшей и современной машин.

Частичный моральный износ — это частичная потеря потребительной стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях, где она будет ещё достаточно эффективной. Полный моральный износ представляет собой полное обесценение машины при котором ее дальнейшее использование является убыточным. Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

Амортизация основных фондов

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма амортизации на полное восстановление (реновацию) (На) определяется по формуле 1.5:

(1.5)

где Фп – первоначальная стоимость основных фондов, руб.;

Л – ликвидационная стоимость основных фондов, руб.;

Д – стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.;

Та – амортизационный период, год.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

- линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

- способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

- способом списания стоимости по сумме числа лет срока полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — срок службы объекта;

- способом списания стоимости пропорционально объему продукции {работ), исходя из объема продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого способа начисления в размере 1/п годовой суммы. В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. При расчете суммы амортизации линейным методом используется формула 1.6:

(1.6)

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества;

n — срок полезного использования имущества, месяцев.

Начисление амортизации не линейным методом производится по формуле 1.7:

(1.7)

где К — норма амортизации в процентах к остаточной стоимости имущества.

При нелинейном методе расчета амортизации отчисления постепенно уменьшаются и не происходит полного списания стоимости оборудования или зданий. Поэтому если остаточная стоимость оборудования достигла 20% от первоначальной, то эта сумма делится на оставшийся срок полезного использования и списывается равномерно.

Необходимо различать понятия «износ» и «амортизация» основных фондов. Износ основных фондов определяется и учитывается практически по всем видам основных фондов, вне зависимости от того, начисляется по ним амортизация или нет. По основным фондам, по которым амортизация начисляется, износ принимается равным амортизации. По основным фондам, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

2 Практическая часть. Расчёт основных технико-экономических показателей участка (цеха)

Дата: 2018-11-18, просмотров: 405.