Остатки незавершенного производства оцениваются, как правило, по фактической себестоимости по всем статьям калькуляции. В массовом и серийном производстве – по нормативным и плановым расходам, в цехах с кратким производственным циклом – по себестоимости находящегося в переработке сырья, материалов, полуфабрикатов.

При полуфабрикатном способе сводного учета затрат оценка деталей и узлов производится по тому цеху, в котором они находятся. В себестоимости незавершенного производства отдельно выделяется статья «Полуфабрикаты собственного производства», на котором отражается себестоимость полуфабрикатов, полученных от других цехов.

При бесполуфабрикатном способе оценка незавершенного производства производится по доле затрат каждого цеха-изготовителя на основе действительных норм затрат по нормативным калькуляциям или технологическим картам.

Себестоимость готовой продукции для целей бухгалтерского учета представляет собой сумму прямых и косвенных затрат на ее производство. Себестоимость готовой продукции можно представить как стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на производство готовой продукции.

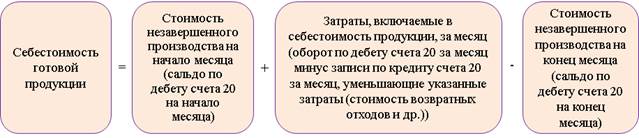

Себестоимость готовой продукции, выпущенной из основного производства, рассчитывается следующим образом:

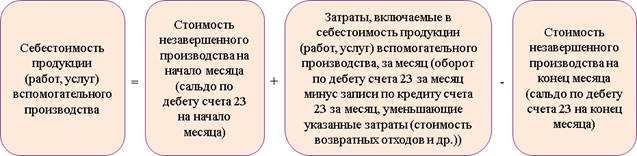

Себестоимость готовой продукции, выпускаемой вспомогательными производствами, рассчитывается следующим образом:

Нюансы расчета себестоимости готовой продукции зависят от:

способа, которым производится учет затрат и расчет себестоимости (то есть применяемого метода учета затрат и калькулирования себестоимости готовой продукции);

порядка оценки незавершенного производства.

Формы себестоимости, которые может принимать каждый из видов себестоимости:

§ плановая (нормативная);

§ провизорная (ожидаемая);

§ фактическая (отчетная);

§ сметная.

Плановая себестоимость исчисляется в начале календарного периода на планируемый срок и является составной частью бизнес-плана, включающая затраты по установленным (усредненным) нормам и действующим в момент составления плана ценам. Показатель плановой себестоимости используется при планировании прибыли, определении экономической эффективности отдельных организационно-технических мероприятий и производства в целом, во внутризаводском планировании, а также при установлении цен. Нормативная себестоимость определяется на основании текущих норм расхода материальных и трудовых ресурсов с учетом изменений норм и нормативов.

Провизорная себестоимость устанавливается по состоянию на 1 октября на основании фактических данных учета затрат и выхода продукции в IV квартале.

Фактическая себестоимость рассчитывается в конце отчетного периода по данным бухгалтерского учета затрат на производство и выхода продукции. В фактической себестоимости продукции отражаются такие непроизводственные расходы, как потери от брака и простоев, недостачи материальных ценностей в пределах норм естественной убыли, пособия в связи с потерей трудоспособности из-за производственных травм; выплаты работникам, высвобождаемым с предприятия в связи с реорганизацией и сокращением численности работников, и т.п.

Этапы определения фактической себестоимости:

1. накапливание в течение отчетного периода всех производственных затрат на калькуляционных и собирательно-распределительных счетах

2. списание в конце отчетного периода всех затрат, собранных на собирательно-распределительных счетах, на счета производства и распределения этих затрат по аналитическим счетам

3. разграничение затрат, собранных на калькуляционных счетах производства, между готовой продукцией и незавершенным производством

4. распределение затрат между отдельными видами продукции

Сметная себестоимость определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным ценам в масштабе, действующем в момент расчета. Она является базой для расчета плановой себестоимости. Сметная себестоимость состоит из суммы прямых затрат и накладных расходов. Применяется в строительстве.

Структура себестоимости – это ее состав по статьям калькуляции или элементам затрат с учетом доли каждого элемента (либо составляющей) в полной себестоимости выпускаемой продукции.

Структура себестоимости не статична, она находится в постоянном движении. Динамика структуры себестоимости определяется многими факторами, к которым относятся:

1. Специфика предприятия. По данному признаку выделяют трудоемкие предприятия (на которых большая доля в себестоимости приходится на зарплату работникам), материалоемкие (требуют больших материальных затрат), фондоемкие (существенная амортизация), энергоемкие (производство требует большой доли топлива и энергии);

2. Фактор ускорения технического и научного прогресса, который определяет возможность уменьшения доли труда живого и, соответственно, увеличения труда овеществленного (то есть не создающего стоимости товара, а являющегося условием его создания);

3. Географическое положение (местонахождение) предприятия;

4. Уровень специализации, комбинирования, концентрации, кооперирования и диверсификации производства;

5. Инфляция в сочетании с возможными изменениями процентных ставок банковского кредита.

Структура себестоимости характеризуется такими показателями как:

§ доля каждого элемента (или статьи калькуляции) в полных затратах;

§ соотношение живого труда (деятельность людей, затраты их умственной и физической энергии на производство или выполнение работ) и овеществленного (труд, который ранее был затрачен на добычу сырья, создание приспособлений, производство материалов, строительство сооружение и т.д. Он воплощается в самих средствах производства и характеризует технологический потенциал предприятия);

§ соотношение постоянных затрат и переменных; основных и накладных, производственных и коммерческих, прямых и косвенных расходов и т.д.

Структура себестоимости постоянно подвергается анализу для рационализации управления издержками с целью их минимизации.

Структура и виды себестоимости взаимосвязаны. Именно состав затрат позволяет выделять виды себестоимости продукции: технологическую, цеховую (включает технологическую и расходы общепроизводственные), производственную (включает цеховую, общехозяйственные расходы и возможные потери от брака), полную (включает производственную и коммерческие расходы).

Формирование затрат, включаемых в себестоимость продукции, товаров, работ, услуг, производится путем группировки их по экономическим элементам и калькуляционным статьям затрат в разрезе следующих направлений:

§ виды производств (основное, вспомогательное);

§ структурные подразделения организации;

§ виды, группы продукции (работ, услуг).

Дата: 2018-11-18, просмотров: 338.