ЗМІСТ

Вступ

РОЗДІЛ І. Поняття кредитної системи та її роль в економіці країни

1.1 Сутність, призначення та функції кредитної системи

1.2 Економічна роль та структура кредитної системи

1.3 Структура кредитної системи України та її еволюція

РОЗДІЛ ІІ. Дослідження особливостей формування та розвитку кредитної системи

2.1 Роль НБУ в кредитній системі України

2.2 Комерційні банки як основа кредитної діяльності

2.3 Оцінка діяльності небанківських фінансових посередників

РОЗДІЛ ІІІ. Підвищення ефективності розвитку кредитної системи України

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Вступ

Актуальність теми дослідження. Ринкова система може нормально функціонувати лише тоді, коли в її судинах постійно циркулюють грошові потоки (готівкові й безготівкові). Безперервність цієї циркуляції забезпечує кредитна система.

Кредитна система – сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою кредитної системи. Кредитування населення України є надзвичайно важливим питанням через те, що соціально-економічний рівень його життя дуже низький.

Певна особа, щоб підвищити свій соціально-економічний рівень життя прагне більших доходів, яких не може забезпечити держава, тому часто люди розпочинають власну діяльність, а на це потрібні чималі кошти. І тут на допомогу може прийти лише розвинена практика кредитування.

Крім того, такого роду допомоги потребують часто й ринкові структури, товарне виробництво, торгівля, тобто усі сфери народного господарства.

Об’єкт дослідження - кредитна система і проблеми її функціонування.

Предметом дослідження є роль банківських і небанківських фінансово-кредитних інститутів у національному кредитуванні.

Метою курсової роботи є теоретичне й практичне обґрунтування шляхів кредитного забезпечення населення та шляхів його удосконалення.

Відповідно до даної мети роботи постають такі завдання:

- проаналізувати стан сучасного кредитно-фінансового механізму та показати причини його недостатньої ефективності;

- визначити суть кредитних відносин;

- визначити шляхи та виробити рекомендації щодо підвищення ефективної діяльності кредитно-фінансових установ щодо споживчого кредитування.

Інформаційну базу в проведенні дослідження склали вітчизняні публікації з питань фінансово-кредитних відносин та банківської діяльності, законопроекти України щодо функціонування кредитної системи України, статистичні матеріали.

І. Поняття кредитної системи та її роль в економіці країни

Економічна роль та структура кредитної системи

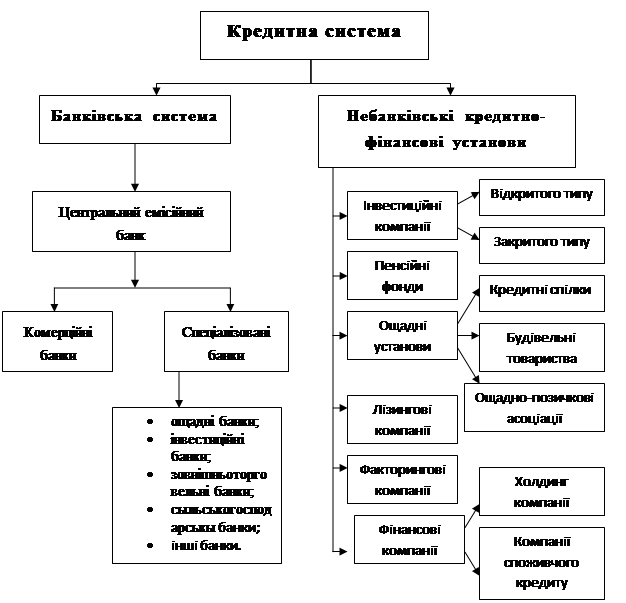

В умовах розвинутої ринкової економіки кредит випускає в декількох видах і здійснюються через найрізноманітніші організаційні форми , які в сукупності утворюють кредитну систему, а це: банки, інвестиційні фонди, страхові компанії, фонди. Розглянемо, що вони собою являють (рис.1.1).

Рис. 1.1. Структура кредитної системи

Банки є центральною фігурою кредитної систем. Саме через них здійснюються основні посередницькі функції між кредиторами й позичальниками. Існує багато різних видів банків, проте за своїм функціональним призначенням і належністю вони можуть бути зведені у дві великі групи: центральні (федеральні) банки і комерційні банки. В сукупності і взаємодії всі банки складають національну банківську систему.

У центрі банківської системи стоїть центральний банк. Він є емісійним, касовим та резервним центром країни. Більшість країн світу мають один центральний банк, наприклад Англійський банк у Великобританії, Бундесбанк у Німеччині, Національний банк в Україні. У США їх аж дванадцять і утворюють вони центральну федеральну систему. Зумовлено це рядом обставин, характерних саме для США. По-перше, масштабністю країни, по-друге, економічним розмаїттям і великою кількість комерційних банків, по-третє, політичним компромісом між прибічниками централізації і децентралізації банківської системи. Але й тут виділяється найголовніший банк – Федеральний резервний банк міста Нью-Йорка. До того ж розвитком сучасних засобів сполучення й транспорту формується тенденція до скорочення федеральних банків.

Другу частину кредитної системи складають комерційні банки та їх відділення. Саме вони здійснюють кредитне обслуговування функціонуючих капіталів і населення. Свій капітал комерційні банки утворюють в основному за рахунок депозитів (вкладів, позичок клієнтів). Основним джерелом банківського прибутку виступає різниця (маржа) між процентом, що береться банком за виданий кредит (позика), і процентом, що сплачується банком за депозитами. Отже, банківський прибуток, як і прибуток торговельного і промислового підприємців, бере свій початок з виробництва.

Засновниками комерційних банків можуть бути як юридичні, так і фізичні особи. За способом формування статутного фонду комерційні банки можуть створюватися як акціонерні товариства або товариства з обмеженою відповідальність.

Комерційні банки бувають універсальними й спеціалізованими. Універсальні банки акумулюють грошові кошти населення, підприємств, організацій, здійснюють грошові розрахунки, розміщують кредитні ресурси, надають традиційні банківські послуги, керують грошово-кредитним обігом. Спеціалізовані банки (кооперативні, селянські, іпотечні, інвестиційні, експортно-імпортні і т.д.) здійснюють грошово-кредитні операції у вузько спеціалізованих сферах.

Інвестиційні банки здійснюють фінансування капітального будівництва, а також реновацій основного капіталу промислових підприємств, транспорту, зв’язку, житлового, комунального й культурно-побутового будівництва. Особливість інвестиційних банків полягає в тому, що вони не займаються залученням вкладів населення. У Великобританії, ПАР та Сінгапурі подібні інститути називають торговими банками, в Південній Кореї – фірмами з торгівлі цінними паперами, у Франції – діловими банками. Виділення інвестиційних банків в окремий вид призвело до розподілу праці в кредитній сфері, причому в деяких країнах таке виділення закріплене законом.

У сучасних банківських системах інвестиційні банки двох типів. Для першого з них, який є характерним для банківських систем англосаксонського типу, притаманні операції виключно з розміщення й торгівлі цінними паперами. Банки другого типу характерні романо-германських банківських систем. Тут типовими є операції середньострокового та довгострокового кредитування.

Іпотечний банк надає позики під заставу нерухомого майна.

Експортно-імпортний банк займається фінансуванням і кредитуванням експортно-імпортних постановок товарів та інших операцій.

Сучасна економіка характеризується дуже високим рівнем кредитних відносин. Тому кредитна система не обмежується лише банківськими закладами. Окрім банків, кредитними операціями займаються инші поза банківські структури. Одним з могутніх небанківських кредитних інститутів є страхова фірма. За розмірами операцій і активів вони поступаються лише банківським фірмам.

Страхові фірми – це акціонерні приватні й державні організації, які страхують населення, майно, комерційні операції, практично все, що пов’язано з людською діяльністю. Але страхуванням діяльність цих фірм не обмежується. Вони займаються також ощадною справою і підприємництвом. Так мобілізовані ними кошти населення вони направляють у кредитні операції, надходження від яких складає більшу частину їхнього прибутку. Наприклад, страхові фірми Англії і США покривають більше як 50% потреби промисловості цих країн у довгострокових кредитах. Вони також вкладають гроші безпосередньо у великі і найбільш прибуткові компанії, володіють великими пакетами високоприбуткових заставних паперів під нерухоме майно, купують облігації державних позик.

У результаті ощадної, фінансової, кредитної, інвестиційної діяльності страхові компанії здійснюють величезний позитивний влив на функціонування ринкової економіки, тим самим сприяють підвищенню ефективності економічного життя країни.

Поза банківське фінансування довгострокових капіталовкладень у народне господарство здійснюється також через інвестиційні фонди. Джерелом утворення інвестиційних фондів залежно від форми власності можуть бути податки й грошові збори, субсидії, позики, обов’язкові і добровільні пожертви підприємств, організацій і населення. Отже, суть інвестиційних фондів зводиться до акумуляції коштів населення і використання їх для нагромадження. Однією з функцій інвестиційних фондів в умовах приватизації державної власності є обслуговування обігу приватизаційних паперів при розміщенні їх населення в об’єкти приватизації.

Інвестиційні фонди мають різноманітні юридичні форми, тобто вони можуть діяти як державні організації, акціонерні товариства, приватні установи. Тому управління ними здійснюється суб’єктами тієї чи іншої організації (концерну, асоціації) або правлінням, або конкретним громадянином. Як правило головним органом управління є загальні збори, конференціїя, сесія або конгрес. Фонд здійснює свою діяльність, керуючись статутом.

Утворюються й інші фонди, які займаються акумуляцією грошових коштів та інвестування їх у ті чи інші галузі народного господарства, зокрема, такі відомі у світі, як Міжнародний валютний фонд. В Україні – це пенсійний фонд, фонди соціального страхування, зайнятості, Державний валютний фонд та інші. Головною їх ознакою є те, що вони являють собою сукупність грошових або інших ресурсів, які знаходяться в розпорядженні тих чи інших асоціацій, об’єднань, підприємств, організацій, державних установ, приватних громадян, призначених для цільового використання. В період вивільнення їх від цільового використання ці кошти використовуються для інвестицій, кредитування, надання послуг, позик з метою їх нагромадження. Звичайно, якщо це не суперечить чинному законодавству.

Кредитна система, залежно від напрямку кредитної діяльності, включає багато структурних розділів, але головною ключовою фігурою є центральний банк.

Рис. 2.1. Загальна структура банківської системи України

Він у своїй діяльності підзвітний лише Верховній Раді України і має право законодавчої ініціативи. НБУ проводить єдину державну політику в сфері грошового обігу, кредиту та забезпечення стабільності національної грошової одиниці; він є емісійним центром; організатором міжбанківських розрахунків; координатором діяльності банківської системи в цілому; НБУ визначає курс грошової одиниці України відносно інших валют. Він же створює державну скарбницю та забезпечує її діяльність, зберігає резервні фонди грошових знаків, дорогоцінні метали й золотовалютні запаси.

Для забезпечення належного виконання цих функцій, на мій погляд, необхідно більш чітке врегулювання взаємовідносин НБУ з органами влади, насамперед виконавчої, визначення його місця в системі органів влади, тобто створення гарантій незалежності Національного банку України у здійсненні його функцій.

Незалежність грошово-кредитної політики центрального банку забезпечує розв’язання трьох основних питань: довіри до грошово-кредитної політики, ефективності досягнення центральним банком цілей його діяльності, встановлення грошової стабільності. Ці проблеми мають певний взаємозв'язок. Незалежність центрального банку дає змогу здійснювати незалежну грошово-кредитну політику, що підвищує рівень довіри до неї населення та суб’єктів господарювання, а це, в свою чергу, впливає на її ефективність.

Проблема довіри до грошово-кредитної політики центрального банку особливо важлива для економічної системи України, тому що має могутній психологічний аспект впливу рішень НБУ на економічну поведінку учасників ринку. Цей аспект недостатньо враховується на практиці, хоч від нього багато в чому залежать успішність та ефективність заходів НБУ.

Успішність реалізації заходів, спрямованих на становлення та розвиток ефективної грошово-кредитної системи й досягнення макроекономічної стабілізації в У країні, значною мірою визначається статусом Національного банку як незалежного органу, що виконує загальнодержавні завдання захисту Національної валюти та забезпечення функціонування кредитної системи. Але на практиці самостійність НБУ щодо проведення грошово-кредитної політики було істотно обмежено тиском з боку парламенту та уряду. Їхня непослідовна економічна політика негативно впливає на стан як банківської, так і грошово-кредитної системи в цілому. У цих умовах особливе значення матиме прийняття Закону “ Про Національний банк України ”, який чітко визначатиме функції НБУ, регламентуватиме його відносини із законодавчою та виконавчою владою.

Ключовим моментом відносної незалежності центрального банку від виконавчої влади є перебудова його відносин з бюджетом. Це також було враховано при підготовці проекту Закону “ Про Національний банк України ”. Принципове значення має чітке розмежування державних фінансів та банківської системи, тобто обмеження можливості уряду користуватися коштами НБУ для покриття дефіциту бюджету як у формі надання кредитних ліній, так і в формі придбання державних цінних паперів на первинному ринку.

Головними завданнями Національного банку України при проведенні грошово-кредитної політики є створення умов фінансової стабілізації в державі із забезпеченням стабільності національної грошової одиниці та підтримка макроекономічної стабілізації через зниження темпів інфляції.

Також одним з основних напрямків діяльності Національного банку є здійснення контролю за функціонуванням банківської системи і виконання ним функцій кредитора останньої інстанції. Це зумовлено необхідністю підтримки стабільності банківської системи, оскільки довіра до національної грошової одиниці передбачає наявність стійких і ефективно працюючих кредитно-банківських інститутів. Однак зараз НБУ і комерційні банки перебувають у стані прихованого протистояння. Як відомо, Національний банк – прихильник політики більш жорстких регулюючих і наглядових вимог до комерційних банків, останні ж. навпаки, виступають за послаблення їх. Обидві сторони аргументують свої вимоги недосконалістю законодавчої бази. При цьому вони трактують норми Закону “ Про банки і банківську діяльність” та інших законодавчих актів кожен по-своєму.

Стратегічне завдання НБУ в перехідний період – замінити практику прямого розподілу кредитних ресурсів грошово-кредитним регулюванням з використанням ринкових інструментів – передбачає реформування організаційно-управлінських структур, їхню адаптацію як на верхньому, так і на нижньому “ поверхах ” банківської системи до роботи в режимі реального ринку. У перспективі, на мою думку, необхідне послаблення резервних вимог з боку НБУ, але за жорсткого регулювання ним основних напрямків діяльності комерційних банків: накопичення власного капіталу та зміни його структури, посилення гарантійних вимог, постійного відслідковування кредитного портфеля з позицій його структури і забезпеченості.

Таким чином проблеми ринкової трансформації економіки в Україні мають безпосередній вплив на діяльність банків як ключової ланки інфраструктури фінансового ринку, а з іншого боку , банки своїми діями також впливають на стан національної економіки. Незважаючи на серйозні труднощі, в Україні все-таки вдалося створити дворівневу банківську, на чолі якої став Національний банк. Однак повноцінне виконання НБУ своїх базових функцій неможливе без забезпечення його повної самостійності щодо прийняття рішень та реалізації грошово-кредитної політики.

Кредитні установи

Cтаном

на

30.09.07

Станом

на

30.09.08

Станом

на

30.09.09

Темпи приросту, %

Результати діяльності кредитних установ за 9 місяців 2009 року показують уповільнення рівня ділової активності та значне зниження темпів приросту показників діяльності кредитних установ

Таким чином, на сьогоднішній день, не дивлячись на велику кількість фінансових посередників в Україні, їх якісний склад не відповідає потребам нашої економіки. Тому без відповідного законодавства, контролю та підтримки з боку держави фінансові посередники в Україні не зможуть виконувати свої класичні функції, а будуть продовжувати розвиток фінансових пірамід. Їх діяльність стане корисною для нашої економіки, коли, з одного боку, вони зможуть запропонувати порівняно вигідні умови вкладення заощаджень населенню, а з іншого, на фондовому ринку їм буде запропонований широкий спектр довгострокових боргових зобов’язань різного ступеня ліквідності. Сприяти формуванню такого фондового ринку зможе грошовий етап приватизації, тому саме в цей період, можливо, намітяться позитивні тенденції в діяльності фінансових посередників в Україні.

Висновки

Після проведеного дослідження по темі роботи можна сказати, що її основну мету є досягнуто. З даної роботи зробимо наступні висновки. Кредитна система – це сукупність банків та інших кредитно-фінансових інститутів, що діють на ринку позичкових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу. Кредитна система характеризується двома поняттями такими, як сукупність кредитно-розрахункових і платіжних відносин, що базуються на визначених формах і видах кредитування та сполучення різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів та ін.), що діють на кредитному ринку і здійснюють акумуляції і мобілізацію грошових ресурсів.

Національна банківська система України представлена двома рівнями банків. Діяльність НБУ заснована на чинному законодавстві та статуті і спрямована на вирішення завдань, що пов’язані з формуванням та реалізацією грошово-кредитної політики, стабілізацією грошового обігу, організацією міжбанківських розрахунків і касового обслуговування, розвитком системи комерційних банків та наглядом за їх діяльністю, вдосконаленням валютних відносин.

Основною причиною слабкості системи банків є не стільки сучасний інфляційний процес (це зовнішній прояв, який у свою чергу посилюється діяльністю банків), скільки економічна криза, спад виробництва, розрив традиційних господарських зв'язків як із зарубіжжям, так і у межах України. Лібералізація та безконтрольне зростання цін спричинило велику нестачу оборотних засобів і коштів для інвестицій, які практично, припинилися. Це у свою чергу спричинило масові неплатежі, гіпертрофовану потребу у кредитних ресурсах. Виникла суперечність: без дешевих кредитів не можливо здійснювати структурні перебудови у народному господарстві України.

Водночас в Україні об'єктивно відбувся процес зближення та переплетення банків з господарськими структурами, з одного боку, як засновників і акціонерів комерційних банків, а з іншого - банки стають акціонерними підприємствами. Лише за таких умов, що повсюдно мають лице у ринковій економіці комерційні банки будуть зацікавлені у ринковій економіці, будуть зацікавлені не просто отримувати процент та збагатитися на кризовій ситуації в економіці, а домогтися процвітання підприємств.

Важливо, щоб центральний банк - НБУ - не заважав комерційним установам, що обслуговують народне господарство, виконувати свої операції, не втручався адміністративно.

Проведене в курсовій роботі комплексне дослідження шляхів кредитного забезпечення населення та шляхів вдосконалення споживчого кредитування дає змогу зробити такі висновки.

Істотне зниження в останні роки соціально-економічного рівня життя населення України, а також його доходності призвело до гостроти питання про кредити. Саме на нього може сподіватися людина у критичному фінансову становищі. Але великі фінансові ризики, що супроводжують банки під час проведення операцій по кредитуванню фізичних осіб, спонукають експертів до впровадження нових вимог до кредитування, нових підходів та законів. Одним із підходів до регулювання операцій в іноземній валюті може стати також запровадження лімітів на проведення банками валютних операцій. Нині розроблено нову редакцію Положення „Про порядок встановлення НБУ лімітів відкритої валютної позиції в безготівковій та готівковій формах і контроль за їх дотриманням уповноваженими банками”. Враховуючи наявні зміщення у кредитній політиці банків у бік кредитування споживчих витрат населення, необхідно задіяти макрорегулятори (податкові, бюджетні, монетарні) з тим, щоб забезпечити позитивний імпульс для змін на користь кредитування інвестицій.

Список використаних джерел

1. Зазвонова Леонида Алексеевна. Деньги и кредит: у 2 ч.: пособие для студентов. Ч. 2 / Европейский университет; ред. Л. И. Гринь. - К.: Издательство Европейского университета, 2007.

2. Гроші та кредит: Підручник. За заг. ред.: М.І.Савлука. — К. :КНЕУ, 2002.

3. Івасів, Богдан Степанович. Гроші та кредит : Підручник / Івасів, Богдан Степанович ; Національний банк України. М-во освіти і науки України. Тернопільська академія народного господарства. - 2-е вид., змін. і допов. - Тернопіль : Карт-бланш, 2005.

4. Закон України “Про банки і банківську діяльність”. Відомості Верховної Ради України від 09.02.2001 - 2001 р., № 5, стаття 30.

5. Закон України “Про Національний банк України”. Відомості Верховної Ради України від 23.07.1999 - 1999 р., № 29, стаття 238.

6. Карманов Є.В. Банківське право України: Навчальний посібник. — Харків: Консул, 2000.

7. Костюченко О.А. Банківське право України: Підручник. — 3-тє видання. — К.: Видавництво А.С.К., 2003.

8. Івасів, Богдан Степанович. Гроші та кредит : Підручник / Івасів, Богдан Степанович ; Національний банк України. М-во освіти і науки України. Тернопільська академія народного господарства. - 2-е вид., змін. і допов. - Тернопіль : Карт-бланш, 2005.

9. Гроші та кредит: Підручник / За заг. ред. М. І. Савлука. — К.: КНЕУ, 2002. — Розд. 1, 2.

10. Банківські операції: Підручник / За ред. А. М. Мороза. — К.: КНЕУ, 2002. — Розд. 1, 2.

11. Гроші. Фінанси. Кредит: Навчально-методичний посібник / М.М. Александрова, С. О. Маслова. - к.: ЦУЛ, 2002.

12. Карлін М.І. Фінансова система України: Навчальний посібник – К.: Знання, 2007.

13. Міщенка, В.І. Банківські операції : Підручник / Під ред. .В.І. Міщенка, і Н.Г. Словянської. – К.: Знання, 2006.

14. Славука, М.І. Гроші та кредит [Текст]: Підручник. - 4-те вид., перероб. І доп. / За аг. Ред. . М.І. Савлука. – К.: Знання, КНЕУ, 2006.

15. Гальчинський А. С. Економiчна теорiя : Пiдручник. / Гальчинський А. С., Єщенко П.С. - К. : Вища шк., 2007

16. Національний банк України www.bank.gov.ua .

17. Онлайн бібліотека підручників www.studentam.net.ua .

18. Міністерство фінансів України. – www.minfin.gov.ua .

19. Електронна Інтернет онлайн “Бібліотека Студента UaRus ”. – www.studentbooks.com.ua/ .

20. Бібліотека ім.. Вернадского. – www.nbuv.gov.ua .

21. Finance.ua про гроші http://news.finance.ua/ua/~/1/0/all/2009/03/12/154468

22. Державна комісія з регулювання ринків фінансових послуг України http://www.dfp.gov.ua .

ЗМІСТ

Вступ

РОЗДІЛ І. Поняття кредитної системи та її роль в економіці країни

1.1 Сутність, призначення та функції кредитної системи

1.2 Економічна роль та структура кредитної системи

1.3 Структура кредитної системи України та її еволюція

РОЗДІЛ ІІ. Дослідження особливостей формування та розвитку кредитної системи

2.1 Роль НБУ в кредитній системі України

2.2 Комерційні банки як основа кредитної діяльності

2.3 Оцінка діяльності небанківських фінансових посередників

РОЗДІЛ ІІІ. Підвищення ефективності розвитку кредитної системи України

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Вступ

Актуальність теми дослідження. Ринкова система може нормально функціонувати лише тоді, коли в її судинах постійно циркулюють грошові потоки (готівкові й безготівкові). Безперервність цієї циркуляції забезпечує кредитна система.

Кредитна система – сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою кредитної системи. Кредитування населення України є надзвичайно важливим питанням через те, що соціально-економічний рівень його життя дуже низький.

Певна особа, щоб підвищити свій соціально-економічний рівень життя прагне більших доходів, яких не може забезпечити держава, тому часто люди розпочинають власну діяльність, а на це потрібні чималі кошти. І тут на допомогу може прийти лише розвинена практика кредитування.

Крім того, такого роду допомоги потребують часто й ринкові структури, товарне виробництво, торгівля, тобто усі сфери народного господарства.

Об’єкт дослідження - кредитна система і проблеми її функціонування.

Предметом дослідження є роль банківських і небанківських фінансово-кредитних інститутів у національному кредитуванні.

Метою курсової роботи є теоретичне й практичне обґрунтування шляхів кредитного забезпечення населення та шляхів його удосконалення.

Відповідно до даної мети роботи постають такі завдання:

- проаналізувати стан сучасного кредитно-фінансового механізму та показати причини його недостатньої ефективності;

- визначити суть кредитних відносин;

- визначити шляхи та виробити рекомендації щодо підвищення ефективної діяльності кредитно-фінансових установ щодо споживчого кредитування.

Інформаційну базу в проведенні дослідження склали вітчизняні публікації з питань фінансово-кредитних відносин та банківської діяльності, законопроекти України щодо функціонування кредитної системи України, статистичні матеріали.

Дата: 2019-12-10, просмотров: 432.