К целям инвестиционной политики РОСНО следует отнести: возвратность, надежность, доходность и ликвидность инвестиционных вложений.

Инвестиционный портфель компании, сформированный с учетом требований консервативной инвестиционной стратегии, призван диверсифицировать риски, обеспечить операционную ликвидность компании и получать стабильно высокий доход на инвестированный капитал.

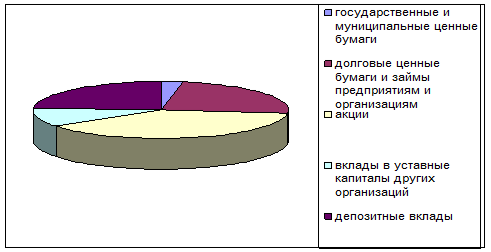

К объектам инвестирования компании относятся инвестиционные

инструменты, круг которых ограничен рамками Приказа Министерства Финансов РФ № 28н от 16.03.2000. Среди прочего, наиболее часто используемыми объектами инвестирования компании являются банковские вклады и банковские векселя, государственные и муниципальные ценные бумаги, корпоративные облигации и акции, слитки золота, недвижимое имущество, паи инвестиционных фондов и доли в общих фондах банковского управления, доли в уставном капитале обществ.

Инвестиционная стратегия компании «РОСНО» по-прежнему предполагает консервативный подход с акцентом на надежность и ликвидность вложений. Продолжая следовать этой стратегии, Группа размещает страховые резервы и собственные средства в государственные ценные бумаги, а также облигации и банковские инструменты наиболее крупных и финансово устойчивых компаний и банков. Основную часть (56%) в инвестиционном портфеле по-прежнему занимает доля банковских инструментов с фиксированной доходностью (1 полугодие 2009 года — 60%).

Наряду с контролем за кредитным качеством инвестиционного портфеля, компания уделяет большое внимание диверсификации своих вложений, формируя сбалансированное соотношение государственных и корпоративных инвестиций в портфеле и ограничивая максимальную долю вложений в инструменты одного эмитента.

В структуре инвестиций данной организации долговые ценные бумаги и займы предприятиям и организациям имеют удельный вес, равный 25% инвестиционных вложений. Доля вложений в акции равна 40%. На вклады в уставные (складочные) капиталы других организаций приходится более 11% вложений. Вложения в депозитные вклады банков занимают 25% инвестиций.

Таким образом, обращает на себя внимание, что данная организация меньше направляет средства в активы, связанные с получением долей собственности в других организациях, предпочитая таким вложениям размещение средств на банковских вкладах. Вложения средств на приобретение государственных и муниципальных ценных бумаг имеют небольшой удельный вес в инвестиционном портфеле организации. На такие ценные бумаги приходится менее 3% инвестиций

Структура инвестиций организации.

Инвестиционный доход за первое полугодие 2010 г. вырос на 18% и достиг 7,7 млрд. евро, по сравнению с 6,6 млрд. евро за аналогичный период прошлого года.

Заключение

Итак, инвестирование представляет собой один из наиболее важных аспектов деятельности любого динамично развивающегося предприятия (организации).

Для осуществления инвестиционной деятельности предприятия вырабатывают инвестиционную политику. Эта политика является частью стратегии развития предприятия и общей политики управления прибылью.

Основной целью инвестиционной политики предприятия является создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе.

Инвестиционная политика играет ключевую роль в развитии предприятия и влияет на финансовые результаты деятельности компании.

На примере страховой компании «Росно» в работе был проведен анализ инвестиционной политики предприятия и сделаны следующие выводы. Основными источниками инвестиционных ресурсов анализируемой организации являются средства страховых резервов и собственный капитал. Доля собственного капитала «Росно» в последние годы имеет тенденцию к росту.

На протяжении последних лет наблюдается заметное изменение объема инвестиций компании и их удельный вес в структуре активов. В структуре инвестиционного портфеля исследуемой организации наибольшую долю составляют инвестиции в акции (40%). Вложения средств на приобретение государственных и муниципальных ценных бумаг имеют наименьший удельный вес в инвестиционном портфеле организации и составляет всего лишь 3%

В структуре вложений средств страховых резервов наибольшую долю имеют вложения в депозитные (срочные) банковские вклады и в банковские векселя. Они составляют около 30% страховых резервов. Средства, размещенные на текущих счетах банков, имеют удельный вес, равный 20%. Вложения средств страховых резервов в акции и облигации составляют 22% и 13 % соответственно. На другие вложения приходится около 5% средств страховых резервов.

Результатом инвестиционной политики компании является высокий показатель доходов, полученных от инвестирования страховых резервов и собственного капитала. Инвестиционный доход за первое полугодие 2010 г. вырос на 18% и достиг 7,7 млрд. евро.

Таким образом, обеспечение инвестиционного процесса — важнейшая функция финансового менеджмента. Формирование эффективной инвестиционной политики существенно влияет на платежеспособность и конкурентоспособность предприятия, а также на его финансовую устойчивость.

Список литературы

1. Бабук И.М. Инвестиции: Финансирование и оценка экономической эффективности. – Мн.: ВУЗ-ЮНИТИ, 2006. – 317с.

2. Балабанов И.Т. Финансовый менеджмент: Учеб. пособие. – М.: Финансы и статистика, 2005. – 224с.

3. Бернар И. Толковый экономический словарь: В 2-х т.т.- М.: Международные отношения, 2005. – 428 с.

4. Бланк И.А. Основы финансового менеджмента. Т. 2. – К.: Ника-Центр, 2007. – 260с.

5. Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации//Финансовый менеджмент. – 2006. – №4. – с. 65-74.

6. В.П. Попков, В.П. Семенов. Организация и финансирование инвестиций. - М. ИНФРА-М, 2005. – 186с.

7. Ендовитский Д.А. Формирование и анализ показателей прибыли организации // Экономический анализ: теория и практика. – 2004. - №11(26). – с. 4.

8. Золотогоров В.П. Инвестиционное проектирование: Учебное пособие. – Мн.: ИП Перспектива, 2005. – 236с.

9. Инвестиционная политика страховых организаций // Экономика. Финансы управления. – 2006.№12.

10. Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий): Учебник. – М.: ТК Велби, Издательство «Проспект», 2005. – 352 с.

11. Кричевский Н.А. Проблемы и перспективы развития страховой инвестиционной деятельности // Финансы. – 2007. - №11. – с. 50-53.

12. Лосев М. Масштабы и перспективы портфельных инвестиций российских предприятий//Финансы и кредит. – 2005. - №18(132). – с.46-51.

13. Никольская Е.Г. Инвестиции предприятия. – М., 2006. – 185с.

14. Румянцева Е.Е. Финансы организаций: Учебное пособие. – М.: ИНФРА-М, 2005. -459 с.

15. Самиев П.М. Структура и эффективность инвестиций российских страховщиков// Финансы.- 2006.-№3. – с.14.

16. Эксузян М.В. Анализ процесса формирования инвестиционной политики предприятия // Финансовые исследования. – 2005. -№8. – с. 49-52.

17. www.rosno.ru

Приложение 1

Дата: 2019-12-10, просмотров: 370.