КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Бюджетная система РФ»

Вариант 7

Исполнитель:

Курс V

Специальность ФиК

№ зачетной книжки:

Руководитель:

Архангельск 2010

Содержание

| Введение | 3 |

| 1. Бюджетная система РФ | 4 |

| 1.1. Состав бюджетной системы РФ | 4 |

| 1.2. Бюджетное устройство Российской Федерации | 7 |

| 1.3. Принципы построения бюджетной системы РФ | 8 |

| Заключение | 20 |

| 2. Расчетная часть | 21 |

| Список использованной литературы | 42 |

Введение

Государственный бюджет является механизмом, который позволяет государству проводить социальную и экономическую политику.

Через государственный бюджет осуществляется влияние на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет – это система образования и расходования денежных средств, которые предназначены для финансирования обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают денежные ресурсы для содержания армии, государственного аппарата и т. д.

Государственный бюджет – это финансовый план государства, с помощью которого органы власти получают реальную экономическую возможность осуществлять властные полномочия.

В то же время бюджет является категорией, которая свойственна различным отношениям. С зарождением и формированием государства связано возникновение и развитие бюджета. Для государства бюджет – это инструмент обеспечения непосредственно своей деятельности, и в то же время он является важным элементом для проведения социальной и экономической политики.

1. Бюджетная система Российской Федерации

1.1. Состав бюджетной системы Российской Федерации

Бюджетный кодекс РФ определяет бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

В федеративных государствах бюджетная система состоит из трех звеньев:

• государственный (федеральный) бюджет или бюджет

центрального правительства;

• бюджеты членов федерации (штатов — в США, земель —

в ФРГ, провинций — в Канаде, кантонов — в Швейцарии,

субъектов Федерации — в России);

• местные бюджеты.

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

- федеральный бюджет и бюджеты государственных вне

бюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты

территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

1) бюджеты муниципальных районов;

2) бюджеты городских округов;

3) бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

4) бюджеты городских и сельских поселений.

Рассмотрим каждый из этих уровней.

Под федеральным бюджетом принято понимать основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти — Федеральным Собранием. Через федеральный бюджет осуществляется перераспределение валового внутреннего продукта и национального дохода в рамках всего государства.

Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всего народа, населяющего страну.

По существу федеральный бюджет является главным законом экономической жизни государства, в котором фиксируются не только цифры доходов и расходов казны, но и все остальные параметры экономического развития. Поэтому федеральный бюджет рассматривается как главный объединительный инструмент всей финансовой системы Российской Федерации.

Следующим после федерального бюджета звеном бюджетной системы Российской Федерации являются бюджеты субъектов Федерации (региональные бюджеты), которые представляют собой обособленную часть бюджетной системы Российской Федерации, связанную с последней генетически. Они (вне зависимости от меры своей автономии) составляют именно часть целого, пока существует целостность государства. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности.

Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время является определение места, роли и функций местных бюджетов в бюджетной системе Российской Федерации.

В недалеком прошлом под местными бюджетами понимались бюджеты краев, областей, автономных образований и нижестоящих административно-территориальных единиц. В процессе децентрализации государственной власти появилось понятие субъектов Федерации, которое включает в себя республики в составе Российской Федерации, автономные образования, края, области. Соответственно и бюджетная система Российской Федерации приобрела трехуровневый характер. Суть же проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции РФ не входит в систему государственных органов власти. Иными словами, государственные финансы безвозмездно используются негосударственными организациями, и местные бюджеты практически "выпадают" из бюджетной системы. Решить эту проблему можно, определив роль местного самоуправления в Российской Федерации.

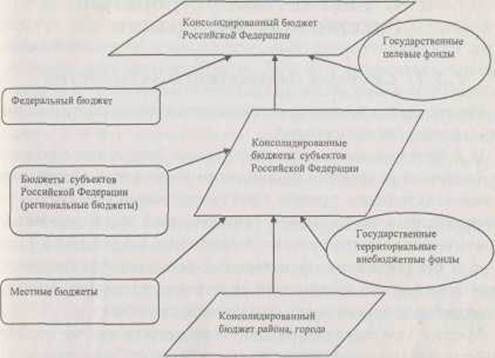

Совершенно обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 БК РФ). На рис. 1. показано построение бюджетной системы Российской Федерации.

Рис. 1. Схема построения бюджетной системы Российской Федерации

Консолидированный бюджет Российской Федерации — это федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. Консолидированный бюджет субъекта Российской Федерации составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом.

Консолидированный бюджет Российской Федерации и ее субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона.

1.2. Бюджетное устройство Российской Федерации

Реализуются бюджетные отношения через систему бюджетного устройства страны.

В действующем в настоящее время Бюджетном кодексе РФ не дано определения бюджетного устройства. Отсутствие на законодательном уровне трактовки такого основополагающего понятия не только в существенной мере осложняет теоретический анализ системы бюджетных отношений в стране, но и ограничивает практические возможности формирования взвешенной бюджетной политики, поскольку проблема сводится к организации бюджетной системы.

Между тем понятие бюджетного устройства не ограничивается только определением структуры статической модели бюджетной системы и принципов ее построения. Характер бюджетного устройства в существенной мере зависит от социально-экономического и от национально-государственного устройства страны

Бюджетное устройство — это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но и между участниками бюджетного процесса, включающей, кроме принципов построения бюджетной системы, также принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения самих бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации.

1.3. Принципы построения бюджетной системы РФ

Бюджетная система государства является составным элементом его бюджетного устройства.

Рассматривая проблему бюджетного устройства России, следует помнить, что некоторые принципы построения и механизмы функционирования нынешней бюджетной системы сложились еще в 30-е гг. XX в. и полностью отвечали характеру и методам административно-командной системы управления народным хозяйством страны. Так, принципы единства и так называемого демократического, а на самом деле жесткого централизма обусловили следующие характерные черты бюджетной системы, особенно отчетливо проявившиеся на рубеже 90-х гг.:

- стягивание значительной доли финансовых ресурсов в

центральный бюджет;

- подразделение всех доходных источников на закрепленные, передаваемые в ведение среднего и низового уровней государственной власти и регулирующие, объемом которых распоряжался вышестоящий орган власти;

- широкие масштабы перераспределения финансовых

ресурсов между звеньями бюджетной системы, предопределившие постепенное возрастание доли регулирующих доходов в территориальных бюджетах - в среднем до 70-85%;

- субъективизм при решении вопросов об объеме средств,

передаваемых конкретному нижестоящему бюджету;

- ориентированная на расходы методология формирования территориальных бюджетов, воспитывавшая у нижестоящих управленческих структур иждивенчество и твердую

уверенность в том, что за все, в конечном счете, отвечает

государство, его верховная власть;

- ежегодный пересмотр процентов отчислений от регулирующих доходов, дававший вышестоящему органу власти неограниченные возможности держать в зависимости нижестоящий орган власти, вынуждая его выпрашивать дополнительные отчисления от регулирующих доходов;

- множественность форм межбюджетного перераспределения финансовых ресурсов, позволявшая во всех случаях применять субъективный "индивидуальный" подход при решении вопроса о выделении финансовой помощи нижестоящему бюджету.

Характер бюджетного устройства зависит не только от социально-экономического устройства общества, но и от национально-государственного устройства страны. Поэтому бюджетное устройство Российской Федерации основывается на модели бюджетного федерализма. Бюджетный федерализм - есть ни что иное, как форма бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет общегосударственных интересов и на реализацию интересов субъектов Федерации.

В системе принципов, на базе которых формируется бюджетное устройство страны, следует различать:

• принципы построения бюджетной системы (принципы

бюджетного федерализма);

• принципы формирования и исполнения бюджетов.

Бюджетный федерализм в Российской Федерации основывается на следующих принципах:

- единство бюджетной системы Российской Федерации;

- самостоятельность бюджетов;

- равенство бюджетных прав.

К принципам формирования и исполнения бюджетов всех уровней (по существу это дальнейшая детализация принципа единства бюджетной системы) относятся:

- полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированность бюджета;

- эффективность и экономность использования бюджетных средств;

- общее (совокупное) покрытие расходов бюджетов;

- гласность;

- достоверность бюджета;

- адресность и целевой характер бюджетных средств.

Единство бюджетной системы основано на единой денежной системе страны и на взаимодействии бюджетов всех уровней.

Взаимодействие бюджетов всех уровней, в свою очередь, должно обеспечиваться единством правовой базы построения и исполнения бюджетов, гарантирующими единые правила поведения участников бюджетного процесса и единый порядок применения санкций за нарушения бюджетного законодательства Российской Федерации, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы Российской Федерации, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Федерации и местных бюджетов.

Принцип единства бюджетной системы по отношению к самим организационным формам бюджетов реализуется как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Более подробно принципы построения бюджетов всех уровней будут рассмотрены ниже.

Практическое применение этого принципа заключается в использовании единой бюджетной классификации РФ, единстве форм бюджетной документации, предоставлении необходимой статистической и бюджетной информации с одного уровня бюджетной системы на другой для обеспечения единых принципов организации и согласованных процедур бюджетного процесса по всем уровням бюджетной системы.

Единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т. е. группировка доходов и расходов бюджета по однородным признакам.

Единство бюджетной системы обеспечивается управлением бюджетной системой и реализуется через единую социально-экономическую, включая бюджетную и налоговую, политику государства. Единство бюджетной системы является непременным условием осуществления общегосударственной финансовой политики.

Реализуется это единство через взаимодействие бюджетов всех уровней посредством использования регулирующих доходных источников, создания целевых бюджетных фондов, их частичного перераспределения. Это осуществляется посредством установления нормативов отчислений в бюджеты субъектов Российской Федерации и местные бюджеты от федеральных налогов и сборов, а также предоставления финансовой помощи в различных формах (субвенций, дотаций, субсидий) из федерального бюджета бюджетам субъектов Российской Федерации, а из бюджетов субъектов Российской Федерации местным бюджетам.

Таким образом, единство бюджетной системы РФ не предполагает слияния или поглощения бюджетов более низких уровней вышестоящими бюджетами. Напротив, каждое бюджетное звено функционирует самостоятельно. Местные бюджеты своими доходами и расходами не входят в бюджеты субъектов Федерации, последние в Федеральный бюджет. Но в случае необходимости поддержки бюджетов более низких уровней для обеспечения реализации стоящих перед ними задач из бюджетов вышестоящих уровней (федерального и регионального) могут предаваться им дополнительные доходные ресурсы. Это позволяет более рационально и эффективно использовать финансовые ресурсы в масштабе всего государства.

Принцип самостоятельности бюджетов означает:

• право законодательных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

• наличие собственных источников доходов бюджетов каждого уровня;

• законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

• право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств и источники финансирования дефицитов соответствующих бюджетов;

• недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

• недопустимость компенсации за счет бюджетов других

уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.

Исходным условием обеспечения этого принципа является разграничение бюджетных полномочий между органами власти разных уровней. Это означает законодательное разграничение предметов ведения, прав и обязанностей в области бюджетных отношений органов государственной власти Российской Федерации, органов государственной власти субъектов Федерации, органов местного самоуправления, а также ответственности за реализацию этих полномочий.

Самостоятельность бюджетов предполагает прежде всего право законодательных (представительных) органов власти на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс (составлять, утверждать, исполнять бюджет и контролировать его исполнение).

Законодательное закрепление бюджетной самостоятельности в качестве особой правовой нормы, включая судебную ее защиту, должно препятствовать принятию необоснованных решений как со стороны любого уровня государственной исполнительной и законодательной власти, так и со стороны органов местного самоуправления.

Самостоятельность каждого бюджета может быть обеспечена только при условии, что соответствующий орган власти обладает достаточными собственными источниками финансовых ресурсов и вправе свободно распоряжаться ими в соответствии с выполняемыми функциями, при этом несет полную ответственность в установленном законом порядке за рациональное и эффективное использование бюджетных средств. В частности бюджетная самостоятельность предполагает не только то, что никто не вправе изымать свободные остатки бюджетных средств у их владельцев, но и обязательное возмещение нижестоящим органам власти тех расходов, которые обусловлены решениями вышестоящих управленческих структур.

Право независимого использования средств бюджета, обеспеченное наличием собственных и законодательно закрепленных на долговременной основе соответствующих' видов "внешних" источников доходов бюджета каждого уровня, предполагает также, что доходы, дополнительно полученные при исполнении бюджетов, суммы превышения доходов над расходами, экономия в расходах изъятию не подлежат, соответственно потери в доходах и дополнительные расходы, возникшие в ходе исполнения бюджета, не компенсируются за счет бюджетов других уровней (за исключением случаев, связанных с изменением законодательства).

Самостоятельно управлять процессом формирования собственного налогового потенциала законодательные органы власти субъектов Федерации и представительные органы местного самоуправления муниципальных образований на соответствующем уровне бюджетной системы могут посредством изменения налоговых ставок в пределах, установленных законодательством Российской Федерации по региональным и местным налогам и сборам, а также путем предоставления в соответствии с действующим законодательством отсрочки по платежам в их бюджеты.

Этот принцип может быть полностью реализован лишь в условиях функционирования такого механизма разграничения доходных источников между органами власти каждого уровня, при котором на любом "этаже" управления обеспечивается соответствие доходов финансируемым расходам и стабильность поступления денежных средств в бюджет.

Принцип равенства бюджетных прав означает, что для всех субъектов Российской Федерации и органов местного самоуправления государство устанавливает одинаковые для всех и обязательные нормы и правила, определяющие компетенцию органов государственной власти субъектов Российской Федерации, органов местного самоуправления в области регулирования бюджетных отношений, осуществления бюджетного процесса. В правовом поле единого государства недопустимо сепаратное представление "индивидуальных", "особых", "временных" и прочих льгот и привилегий некоторым субъектам РФ, что автоматически приводит к дискриминации оставшихся "равноправных" субъектов РФ.

Равенство бюджетных прав означает также применение единых формализованных методов распределения федеральной финансовой помощи нижестоящим бюджетам на базе единых социальных стандартов для граждан единой страны, обеспечивающих им равные гарантии в потреблении государственных услуг. Подробно эта проблема будет рассмотрена в контексте проблем бюджетного федерализма.

Очевидно, что сегодня ни дно из указанных условий или не выполняется вовсе, или выполняется лишь частично. Практически отсутствует реальная "независимость" функционирования многих бюджетов на уровне субъектов Федерации, не говоря уже об уровне органов местного самоуправления.

Нет долгосрочных нормативов бюджетных взаимоотношений, кроме законодательно закрепленной за каждым уровнем власти номенклатуры налогов и доли федеральных налогов, поступающих в распоряжение субъектов Федерации.

Не определено разграничение полномочий между различными уровнями власти по расходам. Нет нормативной основы формирования финансовых ресурсов для реализации своих полномочий каждым из уровней власти.

Не разработаны минимальные социальные стандарты, устанавливаемые федеральными органами государственной власти. Сглаживание вертикальных и горизонтальных дисблансов осуществляется в значительной мере на субъективной основе.

Особое место в системе принципов построения бюджетного устройства занимают принципы формирования и исполнения бюджетов всех уровней. Выше эти принципы были уже названы, теперь рассмотрим их сущностное содержание.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов внебюджетных фондов и иные определенные законом обязательные поступления подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Различают бюджеты брутто и нетто.

В бюджет брутто включаются все валовые доходы и расходы государства, а в бюджет нетто — только чистые расходы и доходы. Расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

Стандарты и методы учета и отчетности, которые сегодня используются в российском бюджетном регулировании, не в полной мере обеспечивают контроль и получение информации, полезной для анализа и принятия решений. Поэтому реализация принципа полноты бюджета требует разработки специальной системы бюджетного учета и отчетности, которая позволяет усовершенствовать процесс мониторинга и контроля на последовательных этапах расходования средств.

Принцип сбалансированности бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета. Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что бюджетные доходы и поступления не могут увязываться с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип гласности означает:

- обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений;

- обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам вызывающим разногласия внутри законодательного (представительного) органа или между исполнительным и законодательным (представительными) органами государственной власти.

Принцип достоверности бюджета, т. е. его реальности, предполагает, что все суммы доходов и расходов должны быть обоснованны и правильны. Реальность бюджета основывается на достоверности прогноза социально-экономического развития, других показателей, используемых при составлении проекта бюджета, и принципах исполнения бюджета, обеспечивающих финансирование расходов, исходя из объема реально поступающих доходов и средств, привлекаемых для покрытия дефицита бюджета.

Для современных бюджетов характерны затушевывание направлений расходов и сокрытие реального участия различных слоев общества в формировании доходной части бюджета, т. е. принцип реальности бюджета не соблюдается в настоящее время ни в одной стране (и Россия не исключение), хотя бюджеты большинства стран пропагандируются как реальные.

Правительство всегда стоит перед соблазном составления слишком оптимистичных прогнозов, поскольку это позволяет ему избегать необходимости идти на сложные компромиссы на этапе формирования бюджета. Если же эти прогнозы не сбываются в процессе фактического исполнения бюджета и реальные бюджетные доходы ниже предусмотренных, то создается ситуация, при которой Минфину России предоставляются неконтролируемые полномочия в расходовании бюджетных средств. Поскольку он достаточно хорошо усвоил практику финансирования государственных расходов "в меру поступления средств в бюджет", при которой сокращение расходов по разным направлениям осуществляется крайне неравномерно и практически без учета социально-экономической ситуации, то исполнение бюджета серьезно отклоняется от структуры расходов, предусмотренной в законе о бюджете.

Отсутствие реального подхода к определению бюджетных параметров создает опасную иллюзию неограниченных бюджетных полномочий правительства, а по существу загоняет его в ловушку прогрессирующего роста государственного долга. Секвестирование на этапе исполнения бюджета приводит к тому, что бюджет начинает рассматриваться лишь как набор индикативных показателей, вызывает рост неплатежей и является причиной крупных сбоев при оказании общественных услуг.

Такой процесс с "частыми остановками на пути" особенно негативно сказывается на инвестиционных проектах, где задержки оборачиваются особенно большими издержками. И наконец, все стороны оказываются в проигрыше: парламент теряет реальный контроль над бюджетом, поскольку фактические бюджетные расходы серьезно отличаются от утвержденных ассигнований, в то время как доверие к органам исполнительной власти падает, снижается эффективность их деятельности.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Заключение

Бюджетная система – это главное звено финансовой системы государства, является составляющей частью бюджетного устройства.

Бюджетная система – это совокупность бюджетов государств, административно-территориальных образований, государственных учреждений и фондов, которые самостоятельны в бюджетном отношении. Она основана на правовых нормах, экономических отношениях и государственном устройстве.

Построение бюджетной системы зависит от формы административного и государственного устройства страны.

Вариант 3

ДОХОДЫ БЮДЖЕТА

РАСХОДЫ БЮДЖЕТА

Образование

План выпуска и приема в следующем году по городским школам, чел.

Выпуск:

Из 4-х классов – 110 человек;

Из 9-х классов – 135 человек;

Из 11 классов – 100 человек.

Прием:

В 1-ый класс – 55 человек;

В 5-е классы – 140 человек;

В 10-е классы – 75% выпуска 9-х классов, т.е. 101 человек.

Среднегодовая наполняемость классов в следующем году определяется на основании рассчитанного среднегодового числа классов и учащихся.

1) Расчет среднегодового количества классов по городским общеобразовательным школам

Таблица 3. Расчет среднегодового количества классов по городским общеобразовательным школам

| Показатель | Текущий год | Следующий год | ||||

| Принято | Средне-годовое | Проект | Средне-годовое | |||

| На 01.01 | На 01.09 | На 01.01 | На 01.09 | |||

| 1.Число классов, всего | 54 | 70 | 59,3 | 70 | 67 | 68,9 |

| В том числе: | ||||||

| 1-4-е классы | 24 | 30 | 26,0 | 30 | 27 | 28,8 |

| 5-9-е классы | 20 | 28 | 22,6 | 28 | 28 | 28,1 |

| 10-11-е классы | 10 | 12 | 10,7 | 12 | 12 | 12,0 |

| 2.Число учащихся, всего | 1140 | 1572 | 1284 | 1572 | 1523 | 1555,8 |

| В том числе: | ||||||

| 1-4-е классы | 480 | 660 | 540 | 660 | 605 | 642 |

| 5-9-е классы | 480 | 672 | 544 | 672 | 677 | 674 |

| 10-11-е классы | 180 | 240 | 200 | 240 | 241 | 240 |

| 3.Наполняемость классов | ||||||

| 1-4-е классы | 20 | 22 | 21 | 22 | 22 | 22 |

| 5-9-е классы | 24 | 24 | 24 | 24 | 24 | 24 |

| 10-11-е классы | 18 | 20 | 19 | 20 | 20 | 20 |

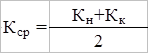

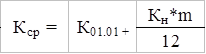

Кср = (24*8+30*4)/12=26,0 – среднегодовое число классов с 1 по 4

Кср = (20*8+28*4)/12=22,6 – среднегодовое число классов с 5 по 9

Кср = (10*8+12*4)/12=10,7 – среднегодовое число классов с 10 по 11

Кср = 26,0+22,6+10,7=59,3 – среднегодовое число классов

Аналогично вычисляем среднегодовое количество учащихся в текущем и следующем году, количество классов в следующем году.

Проект числа учащихся на 01.01 берется как количество учащихся в текущем году на 01.09. Проект числа учащихся на 01.09 вычисляется исходя из проектного количества учащихся на 01.01, выпуска и приема.

Выпуск: Прием:

4 класс – 110 чел. 1 класс – 55 чел.

9 класс – 135 чел. 5 класс – 140 чел.

11 класс – 100 чел 10 класс – 75% выпуска 9 классов – 101 чел.

(135*0,75=101)

К1=660-110+55=605 – прогноз учеников 1 – 4 классов на 01.09

К2=672-135+140=677 – прогноз учеников 5 – 9 классов на 01.09

К3=240-100+101=241 – прогноз учеников 10 – 11 классов на 01.09

3) Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

Таблица 5. Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1.Хозяйственные и командировочные расходы: | ||

| среднегодовое количество классов | 59,3 | 68,9 |

| расходы на 1 класс, в руб. | 300 | 300 |

| Итого хозяйственных и командировочных расходов на все классы, руб. | 17800,0 | 20677,1 |

| 2.Учебные и прочие расходы: | ||

| среднегодовое количество 1-4-х классов | 26,0 | 28,8 |

| норма расходов на 1 класс, руб. | 200 | 200 |

| сумма расходов на 1-4-е классы, руб. | 5200,0 | 5766,7 |

| среднегодовое количество 5-9-х классов | 22,6 | 28,1 |

| норма расходов на 1 класс, руб. | 350 | 350 |

| сумма расходов на 5-9-е классы, руб. | 7898,3 | 9824,3 |

| среднегодовое количество 10-11-х классов | 10,7 | 12,0 |

| норма расходов на 1 класс, руб. | 300 | 300 |

| сумма расходов на 10-11-е классы, руб. | 3200,0 | 3606,3 |

| Итого учебных расходов и прочих на все классы, руб. | 16298,3 | 19197,2 |

4) Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

Группу продленного дня посещают 80% учащихся 1-4 классов (540*0,8=432чел.; 642*0,8=513 чел.)

Таблица 6. Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1.Среднегодовое число учащихся 1-4-х классов | 540 | 642 |

| 2.Среднегодовое число учащихся в ГПД | 432 | 513 |

| 3.Расходы по заработной плате в год: | ||

| на 1 учащегося, руб. | 260 | 260 |

| на всех учащихся, руб. | 112320,0 | 133466,7 |

| 4.Начисления на заработную плату: 26% | ||

| на 1 учащегося, руб. | 67,6 | 67,6 |

| на всех учащихся, руб. | 29203,2 | 34701,3 |

| 5.Расходы на мягкий инвентарь в год: | ||

| на 1 учащегося, руб. | 300 | 300 |

| на всех учащихся, руб. | 129600,0 | 154000,0 |

| 6.Расходы на питание: | ||

| норма расходов на питание на 1 учащегося в день, руб. | 40 | 40 |

| число дней функционирования групп | 248 | 248 |

| расходы на питание в год, руб. | 4285440,0 | 5092266,7 |

| Итого расходов на ГПД, руб. | 4556563,2 | 5414434,7 |

Расходы на приобретение инвентаря и оборудования по общеобразовательным школам на следующий год планируются с ростом 15%.

5. Свод расходов по общеобразовательным школам, руб.

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1.Заработная плата педагогического персонала | 346560,0 | 364200,0 |

| 2.Заработная плата административно-обслуживающего и учебно-вспомогательного персонала | 68000,0 | 80240,0 |

| 3.Всего ФЗП | 414560,0 | 444440,0 |

| 4.Начисления на заработную плату | 107785,6 | 115554,4 |

| 5.Хозяйственные и коммерческие расходы | 17800,0 | 20677,1 |

| 6.Учебные и прочие расходы | 16298,3 | 19197,2 |

| 7.Расходы на ГПД | 4556563,2 | 5414434,7 |

| Итого расходы на текущее содержание школ | 5113007,1 | 6014303,4 |

6. Расчет расходов на содержание ДОУ

Таблица 8. Расчет расходов на содержание ДОУ

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1.Число детей: | ||

| на начало года | 300 | 350 |

| на конец года | 350 | 400 |

| среднегодовое (прирост с 01.07) | 325 | 375 |

| 2.Расходы на заработную плату в год: | ||

| на 1 ребенка, руб. | 280 | 280 |

| на всех детей, руб. | 91000,0 | 105000,0 |

| 3.Начисления на заработную плату, руб. | 23660,0 | 27300,0 |

| 4.Расходы на питание: | ||

| норма расходов на 1 ребенка в день, руб. | 50 | 50 |

| число дней функционирования | 225 | 225 |

| число дето-дней | 73125 | 84375 |

| расходы на питание всех детей в год, руб. | 3656250,0 | 4218750,0 |

| 5.Расходы на мягкий инвентарь: | ||

| на оборудование 1 нового места, руб. | 500 | 500 |

| на оборудование всех новых мест, руб. | 12500,0 | 12500,0 |

| на дооборудование 1 ранее действовавшего места, руб. | 350 | 350 |

| на дооборудование всех ранее действовавших мест, руб. | 105000,0 | 122500,0 |

| 6.Хозяйственные и прочие расходы: | ||

| на 1 ребенка, руб. | 640 | 640 |

| на всех детей, руб. | 208000,0 | 240000,0 |

| 7.Родительская плата: | ||

| на 1 ребенка в день, руб. | 30 | 30 |

| на всех детей в год, руб. | 2193750,0 | 2531250,0 |

| 8.Всего расходов, руб. | 6290160,0 | 7257300,0 |

| В том числе: | ||

| средства родителей | 2193750,0 | 2531250,0 |

| финансирование из бюджета | 4096410,0 | 4726050,0 |

Среднегодовое количество детей определяется по формуле:

Начисления на заработную плату составляют 26% от расходов на заработную плату (ЕСН).

Число дето-дней определяется как произведение среднегодового числа детей и числа дней функционирования ДОУ.

7. Свод расходов на образование.

Таблица 9. Свод расходов на образование, руб.

| Наименование | Принято | Исполнено за 6 месяцев | Ожидаемое исполнение | Проект на следующий год |

| 1.ДОУ в городах | 4096410,0 | 2048205,0 | 4096410,0 | 4726050,0 |

| 2.ДОУ в сельской местности | 700000,0 | 400000,0 | 700000,0 | 800000,0 |

| 3.Школы общеобразовательные в городах | 5113007,1 | 2556503,6 | 5113007,1 | 6014303,4 |

| 4.Школы общеобразовательные в сельской местности | 850000,0 | 425000,0 | 825000,0 | 900000,0 |

| 5.Школы-интернаты в городах и сельской местности | 398191,0 | 200000,0 | 398191,0 | 365900,0 |

| 6.Приобретение учебников | 480000,0 | 240000,0 | 480000,0 | 500000,0 |

| 7.Вечерние и заочные общеобразовательные школы | 46923,0 | 23460,0 | 46923,0 | 48220,0 |

| 8.Учреждения и мероприятия по внешкольной работе с детьми | 660200,0 | 330100,0 | 660200,0 | 710000,0 |

| 9.Детские дома | 40000,0 | 20000,0 | 40000,0 | 40000,0 |

| 10.Фонд всеобуча | 59630,1 | 29815,0 | 59380,1 | 69143,0 |

| 11.Прочие учреждения и мероприятия в области образования | 400000,0 | 200000,0 | 400000,0 | 500000,0 |

| 12.Финансирование мероприятий по организации оздоровительной кампании среди детей и подростков | 45000,0 | 22500,0 | 45000,0 | 50000,0 |

| 13.Итого расходов | 12889361,2 | 6495583,6 | 12864111,2 | 14723616,4 |

| 14.Приобретение инвентаря и оборудования | 1000000,0 | 500000,0 | 1000000,0 | 1150000,0 |

| 15.Капитальные вложения на строительство | 900000,0 | 500000,0 | 900000,0 | 1200000,0 |

| 16.Капитальный ремонт | 600000,0 | 300000,0 | 600000,0 | 500000,0 |

| Всего расходов | 15389361,2 | 7795583,6 | 15364111,2 | 17573616,4 |

Приобретение инвентаря и оборудования по общеобразовательным школам на следующий год планируются с ростом на 15%:

1 000 000*1,15=1 150 000

Фонд всеобуча создается в размере 1% общей суммы расходов на содержание общеобразовательных школ.

(5113007+850 000)*0,01=59630

(6014303+900 000)*0,01=69143

Здравоохранение

На следующий год планируется снижение расходов на капитальный ремонт в амбулаторно-поликлинических учреждениях на 2%.

На следующий год в сфере здравоохранения планируется увеличение расходов:

- на приобретение оборудования на 18%;

- на капитальный ремонт на 15%.

Таблица 10. Расчет расходов на питание и медикаменты по учреждениям здравоохранения

Учреждение

Показатель

Проект

На начало года

На конец года

Среднегодовое

Сроки развертывания сети

Число дней функционирования

Число койко-дней

Сумма расходов в год, руб.

1. Больницы и диспансеры в сельской местности

2. Больницы и диспансеры в городах

Среднегодовое количество коек (п. 5) рассчитывается по формуле:

Для больниц и диспансеров в сельской местности:

58+((66-58)*7/12)=63 - среднегодовое количество хирургических коек

49+((55-49)*6/12)=52 - среднегодовое количество детских коек

60+((78-60)*8/12)=72 - среднегодовое количество терапевтических коек.

Для больниц и диспансеров в городах расчет аналогичный.

Число койко-дней (п. 8) рассчитывается как произведение среднегодового числа коек (п. 5) на число дней функционирования (п.7).

Расходы в год на питание и медикаменты (п. 11, 12) определяется как произведение числа койко-дней (п. 8) и нормы расходов питания (п. 9) и медикаментов (п. 10) на 1 койко-день.

Таблица 11. План амбулаторно – поликлинических посещений. Планирование медикаментов

| Должность | Число ставок долж -ностей | Расчет нормы обслужива-ния в час | Число часов работы в день | Дневная нагрузка | Число рабочих дней в году | Годовая нагрузка | Число врачебных посещений | Средний расход на медикамен-ты на 1 посещение | Сумма расходов на медикамен-ты, руб. | |||||

| в полик линике | на дому | в полик линике | на дому | в полик линике | на дому | Всего | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |

| 1. Терапия | 2,5 | 5 | 2 | 3 | 3 | 37,5 | 15 | 52,5 | 281 | 14752,5 | 10537,5 | 8 | 84 300 | |

| 2. Хирургия | 1,5 | 8 | 1,25 | 4,5 | 0,5 | 54 | 0,94 | 54,94 | 281 | 15437,44 | 15174 | 22 | 333 828 | |

| 3. Гинеко-логия | 1 | 5 | 1,25 | 4,5 | 1 | 22,5 | 1,25 | 23,75 | 281 | 6673,75 | 6322,5 | 18 | 113 805 | |

| 4. Педиат-рия | 2,5 | 7 | 2 | 3 | 3 | 52,5 | 15 | 67,5 | 281 | 18967,5 | 14752,5 | 11 | 162 278 | |

| 5. Невроло-гия | 0,5 | 5 | 1,25 | 5 | Х | 12,5 | Х | 12,5 | 281 | 3512,5 | 3512,5 | 5 | 17 563 | |

| 6. Дермато-логия | 0,5 | 8 | 1,25 | 5 | Х | 20 | Х | 20 | 281 | 5620 | 5620 | 15 | 84 300 | |

| 7. Стамото-логия | 2 | 4 | Х | 5 | Х | 40 | Х | 40 | 281 | 11240 | 11240 | 20 | 224 800 | |

| ВСЕГО | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | Х | 1 020 873 | |

Дневная нагрузка в поликлинике (п. 7) и на дому (п. 8) определяется как произведение нормы обслуживания в час в поликлинике (п. 3) и на дому (п. 4), числа часов работы в поликлинике (п. 5) и на дому (п. 6) и числа должностных ставок (п. 2).

Например: 2,5*5*3=37,5 – дневная нагрузка в терапии.

Годовая нагрузка (п.11) = дневная нагрузка, всего (п. 9) * число рабочих дней в году (п. 10).

Число врачебных посещений (п. 12) = дневная нагрузка в поликлинике (п. 7) * число рабочих дней в году (п. 10).

Сумма расходов на медикаменты (п. 14) = Число врачебных посещений (п. 12) * средний расход медикаментов на 1 посещение (п. 13).

Таблица 12. Расчет расходов на заработную плату медицинского персонала по больницам и диспансерам в городах и сельской местности

Учреждение

Текущий год

Проект на следующий год

3. Расходы бюджета на финансирование общегосударственных вопросов:

- текущий год – 105000 руб.;

- за 6 месяцев – 60000 руб.;

- ожидаемое исполнение – на уровне плана;

- на следующий год планируется увеличение расходов – на 6%, т.е. Составят 1,06*105000 = 111 300 руб.

4. Национальная безопасность и правоохранительная деятельность:

- текущий год – 100 000 руб.;

- за 6 месяцев – 50% плана, т.е. 0,5*100 000=50 000 руб.;

- ожидаемое исполнение – на уровне плана;

- на следующий год планируется увеличение расходов на 10%, т.е. 1,1*100 000=110 000 руб.

Национальная экономика

- текущий год – 250 000 руб.;

- за 6 месяцев – 50% плана, т.е. 0,5*250 000 = 125 000 руб.;

- ожидаемое исполнение – на уровне плана;

- на следующий год планируется увеличение расходов на 7,5%, т.е. 1,075*250000 руб.=268 750 руб.

Охрана окружающей среды

- текущий год – 100 000 руб.;

- ожидаемое исполнение – на уровне плана;

- на следующий год планируется увеличение расходов на 5%, т.е. 1,05*100000 руб.=105 000 руб.

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Бюджетная система РФ»

Вариант 7

Исполнитель:

Курс V

Специальность ФиК

№ зачетной книжки:

Руководитель:

Архангельск 2010

Содержание

| Введение | 3 |

| 1. Бюджетная система РФ | 4 |

| 1.1. Состав бюджетной системы РФ | 4 |

| 1.2. Бюджетное устройство Российской Федерации | 7 |

| 1.3. Принципы построения бюджетной системы РФ | 8 |

| Заключение | 20 |

| 2. Расчетная часть | 21 |

| Список использованной литературы | 42 |

Введение

Государственный бюджет является механизмом, который позволяет государству проводить социальную и экономическую политику.

Через государственный бюджет осуществляется влияние на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет – это система образования и расходования денежных средств, которые предназначены для финансирования обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают денежные ресурсы для содержания армии, государственного аппарата и т. д.

Государственный бюджет – это финансовый план государства, с помощью которого органы власти получают реальную экономическую возможность осуществлять властные полномочия.

В то же время бюджет является категорией, которая свойственна различным отношениям. С зарождением и формированием государства связано возникновение и развитие бюджета. Для государства бюджет – это инструмент обеспечения непосредственно своей деятельности, и в то же время он является важным элементом для проведения социальной и экономической политики.

1. Бюджетная система Российской Федерации

1.1. Состав бюджетной системы Российской Федерации

Бюджетный кодекс РФ определяет бюджетную систему Российской Федерации как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

В федеративных государствах бюджетная система состоит из трех звеньев:

• государственный (федеральный) бюджет или бюджет

центрального правительства;

• бюджеты членов федерации (штатов — в США, земель —

в ФРГ, провинций — в Канаде, кантонов — в Швейцарии,

субъектов Федерации — в России);

• местные бюджеты.

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

- федеральный бюджет и бюджеты государственных вне

бюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты

территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

1) бюджеты муниципальных районов;

2) бюджеты городских округов;

3) бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

4) бюджеты городских и сельских поселений.

Рассмотрим каждый из этих уровней.

Под федеральным бюджетом принято понимать основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти — Федеральным Собранием. Через федеральный бюджет осуществляется перераспределение валового внутреннего продукта и национального дохода в рамках всего государства.

Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всего народа, населяющего страну.

По существу федеральный бюджет является главным законом экономической жизни государства, в котором фиксируются не только цифры доходов и расходов казны, но и все остальные параметры экономического развития. Поэтому федеральный бюджет рассматривается как главный объединительный инструмент всей финансовой системы Российской Федерации.

Следующим после федерального бюджета звеном бюджетной системы Российской Федерации являются бюджеты субъектов Федерации (региональные бюджеты), которые представляют собой обособленную часть бюджетной системы Российской Федерации, связанную с последней генетически. Они (вне зависимости от меры своей автономии) составляют именно часть целого, пока существует целостность государства. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности.

Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время является определение места, роли и функций местных бюджетов в бюджетной системе Российской Федерации.

В недалеком прошлом под местными бюджетами понимались бюджеты краев, областей, автономных образований и нижестоящих административно-территориальных единиц. В процессе децентрализации государственной власти появилось понятие субъектов Федерации, которое включает в себя республики в составе Российской Федерации, автономные образования, края, области. Соответственно и бюджетная система Российской Федерации приобрела трехуровневый характер. Суть же проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции РФ не входит в систему государственных органов власти. Иными словами, государственные финансы безвозмездно используются негосударственными организациями, и местные бюджеты практически "выпадают" из бюджетной системы. Решить эту проблему можно, определив роль местного самоуправления в Российской Федерации.

Совершенно обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 БК РФ). На рис. 1. показано построение бюджетной системы Российской Федерации.

Рис. 1. Схема построения бюджетной системы Российской Федерации

Консолидированный бюджет Российской Федерации — это федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. Консолидированный бюджет субъекта Российской Федерации составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом.

Консолидированный бюджет Российской Федерации и ее субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона.

1.2. Бюджетное устройство Российской Федерации

Реализуются бюджетные отношения через систему бюджетного устройства страны.

В действующем в настоящее время Бюджетном кодексе РФ не дано определения бюджетного устройства. Отсутствие на законодательном уровне трактовки такого основополагающего понятия не только в существенной мере осложняет теоретический анализ системы бюджетных отношений в стране, но и ограничивает практические возможности формирования взвешенной бюджетной политики, поскольку проблема сводится к организации бюджетной системы.

Между тем понятие бюджетного устройства не ограничивается только определением структуры статической модели бюджетной системы и принципов ее построения. Характер бюджетного устройства в существенной мере зависит от социально-экономического и от национально-государственного устройства страны

Бюджетное устройство — это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но и между участниками бюджетного процесса, включающей, кроме принципов построения бюджетной системы, также принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения самих бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации.

1.3. Принципы построения бюджетной системы РФ

Бюджетная система государства является составным элементом его бюджетного устройства.

Рассматривая проблему бюджетного устройства России, следует помнить, что некоторые принципы построения и механизмы функционирования нынешней бюджетной системы сложились еще в 30-е гг. XX в. и полностью отвечали характеру и методам административно-командной системы управления народным хозяйством страны. Так, принципы единства и так называемого демократического, а на самом деле жесткого централизма обусловили следующие характерные черты бюджетной системы, особенно отчетливо проявившиеся на рубеже 90-х гг.:

- стягивание значительной доли финансовых ресурсов в

центральный бюджет;

- подразделение всех доходных источников на закрепленные, передаваемые в ведение среднего и низового уровней государственной власти и регулирующие, объемом которых распоряжался вышестоящий орган власти;

- широкие масштабы перераспределения финансовых

ресурсов между звеньями бюджетной системы, предопределившие постепенное возрастание доли регулирующих доходов в территориальных бюджетах - в среднем до 70-85%;

- субъективизм при решении вопросов об объеме средств,

передаваемых конкретному нижестоящему бюджету;

- ориентированная на расходы методология формирования территориальных бюджетов, воспитывавшая у нижестоящих управленческих структур иждивенчество и твердую

уверенность в том, что за все, в конечном счете, отвечает

государство, его верховная власть;

- ежегодный пересмотр процентов отчислений от регулирующих доходов, дававший вышестоящему органу власти неограниченные возможности держать в зависимости нижестоящий орган власти, вынуждая его выпрашивать дополнительные отчисления от регулирующих доходов;

- множественность форм межбюджетного перераспределения финансовых ресурсов, позволявшая во всех случаях применять субъективный "индивидуальный" подход при решении вопроса о выделении финансовой помощи нижестоящему бюджету.

Характер бюджетного устройства зависит не только от социально-экономического устройства общества, но и от национально-государственного устройства страны. Поэтому бюджетное устройство Российской Федерации основывается на модели бюджетного федерализма. Бюджетный федерализм - есть ни что иное, как форма бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет общегосударственных интересов и на реализацию интересов субъектов Федерации.

В системе принципов, на базе которых формируется бюджетное устройство страны, следует различать:

• принципы построения бюджетной системы (принципы

бюджетного федерализма);

• принципы формирования и исполнения бюджетов.

Бюджетный федерализм в Российской Федерации основывается на следующих принципах:

- единство бюджетной системы Российской Федерации;

- самостоятельность бюджетов;

- равенство бюджетных прав.

К принципам формирования и исполнения бюджетов всех уровней (по существу это дальнейшая детализация принципа единства бюджетной системы) относятся:

- полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированность бюджета;

- эффективность и экономность использования бюджетных средств;

- общее (совокупное) покрытие расходов бюджетов;

- гласность;

- достоверность бюджета;

- адресность и целевой характер бюджетных средств.

Единство бюджетной системы основано на единой денежной системе страны и на взаимодействии бюджетов всех уровней.

Взаимодействие бюджетов всех уровней, в свою очередь, должно обеспечиваться единством правовой базы построения и исполнения бюджетов, гарантирующими единые правила поведения участников бюджетного процесса и единый порядок применения санкций за нарушения бюджетного законодательства Российской Федерации, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы Российской Федерации, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Федерации и местных бюджетов.

Принцип единства бюджетной системы по отношению к самим организационным формам бюджетов реализуется как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Более подробно принципы построения бюджетов всех уровней будут рассмотрены ниже.

Практическое применение этого принципа заключается в использовании единой бюджетной классификации РФ, единстве форм бюджетной документации, предоставлении необходимой статистической и бюджетной информации с одного уровня бюджетной системы на другой для обеспечения единых принципов организации и согласованных процедур бюджетного процесса по всем уровням бюджетной системы.

Единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т. е. группировка доходов и расходов бюджета по однородным признакам.

Единство бюджетной системы обеспечивается управлением бюджетной системой и реализуется через единую социально-экономическую, включая бюджетную и налоговую, политику государства. Единство бюджетной системы является непременным условием осуществления общегосударственной финансовой политики.

Реализуется это единство через взаимодействие бюджетов всех уровней посредством использования регулирующих доходных источников, создания целевых бюджетных фондов, их частичного перераспределения. Это осуществляется посредством установления нормативов отчислений в бюджеты субъектов Российской Федерации и местные бюджеты от федеральных налогов и сборов, а также предоставления финансовой помощи в различных формах (субвенций, дотаций, субсидий) из федерального бюджета бюджетам субъектов Российской Федерации, а из бюджетов субъектов Российской Федерации местным бюджетам.

Таким образом, единство бюджетной системы РФ не предполагает слияния или поглощения бюджетов более низких уровней вышестоящими бюджетами. Напротив, каждое бюджетное звено функционирует самостоятельно. Местные бюджеты своими доходами и расходами не входят в бюджеты субъектов Федерации, последние в Федеральный бюджет. Но в случае необходимости поддержки бюджетов более низких уровней для обеспечения реализации стоящих перед ними задач из бюджетов вышестоящих уровней (федерального и регионального) могут предаваться им дополнительные доходные ресурсы. Это позволяет более рационально и эффективно использовать финансовые ресурсы в масштабе всего государства.

Принцип самостоятельности бюджетов означает:

• право законодательных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

• наличие собственных источников доходов бюджетов каждого уровня;

• законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

• право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств и источники финансирования дефицитов соответствующих бюджетов;

• недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

• недопустимость компенсации за счет бюджетов других

уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.

Исходным условием обеспечения этого принципа является разграничение бюджетных полномочий между органами власти разных уровней. Это означает законодательное разграничение предметов ведения, прав и обязанностей в области бюджетных отношений органов государственной власти Российской Федерации, органов государственной власти субъектов Федерации, органов местного самоуправления, а также ответственности за реализацию этих полномочий.

Самостоятельность бюджетов предполагает прежде всего право законодательных (представительных) органов власти на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс (составлять, утверждать, исполнять бюджет и контролировать его исполнение).

Законодательное закрепление бюджетной самостоятельности в качестве особой правовой нормы, включая судебную ее защиту, должно препятствовать принятию необоснованных решений как со стороны любого уровня государственной исполнительной и законодательной власти, так и со стороны органов местного самоуправления.

Самостоятельность каждого бюджета может быть обеспечена только при условии, что соответствующий орган власти обладает достаточными собственными источниками финансовых ресурсов и вправе свободно распоряжаться ими в соответствии с выполняемыми функциями, при этом несет полную ответственность в установленном законом порядке за рациональное и эффективное использование бюджетных средств. В частности бюджетная самостоятельность предполагает не только то, что никто не вправе изымать свободные остатки бюджетных средств у их владельцев, но и обязательное возмещение нижестоящим органам власти тех расходов, которые обусловлены решениями вышестоящих управленческих структур.

Право независимого использования средств бюджета, обеспеченное наличием собственных и законодательно закрепленных на долговременной основе соответствующих' видов "внешних" источников доходов бюджета каждого уровня, предполагает также, что доходы, дополнительно полученные при исполнении бюджетов, суммы превышения доходов над расходами, экономия в расходах изъятию не подлежат, соответственно потери в доходах и дополнительные расходы, возникшие в ходе исполнения бюджета, не компенсируются за счет бюджетов других уровней (за исключением случаев, связанных с изменением законодательства).

Самостоятельно управлять процессом формирования собственного налогового потенциала законодательные органы власти субъектов Федерации и представительные органы местного самоуправления муниципальных образований на соответствующем уровне бюджетной системы могут посредством изменения налоговых ставок в пределах, установленных законодательством Российской Федерации по региональным и местным налогам и сборам, а также путем предоставления в соответствии с действующим законодательством отсрочки по платежам в их бюджеты.

Этот принцип может быть полностью реализован лишь в условиях функционирования такого механизма разграничения доходных источников между органами власти каждого уровня, при котором на любом "этаже" управления обеспечивается соответствие доходов финансируемым расходам и стабильность поступления денежных средств в бюджет.

Принцип равенства бюджетных прав означает, что для всех субъектов Российской Федерации и органов местного самоуправления государство устанавливает одинаковые для всех и обязательные нормы и правила, определяющие компетенцию органов государственной власти субъектов Российской Федерации, органов местного самоуправления в области регулирования бюджетных отношений, осуществления бюджетного процесса. В правовом поле единого государства недопустимо сепаратное представление "индивидуальных", "особых", "временных" и прочих льгот и привилегий некоторым субъектам РФ, что автоматически приводит к дискриминации оставшихся "равноправных" субъектов РФ.

Равенство бюджетных прав означает также применение единых формализованных методов распределения федеральной финансовой помощи нижестоящим бюджетам на базе единых социальных стандартов для граждан единой страны, обеспечивающих им равные гарантии в потреблении государственных услуг. Подробно эта проблема будет рассмотрена в контексте проблем бюджетного федерализма.

Очевидно, что сегодня ни дно из указанных условий или не выполняется вовсе, или выполняется лишь частично. Практически отсутствует реальная "независимость" функционирования многих бюджетов на уровне субъектов Федерации, не говоря уже об уровне органов местного самоуправления.

Нет долгосрочных нормативов бюджетных взаимоотношений, кроме законодательно закрепленной за каждым уровнем власти номенклатуры налогов и доли федеральных налогов, поступающих в распоряжение субъектов Федерации.

Не определено разграничение полномочий между различными уровнями власти по расходам. Нет нормативной основы формирования финансовых ресурсов для реализации своих полномочий каждым из уровней власти.

Не разработаны минимальные социальные стандарты, устанавливаемые федеральными органами государственной власти. Сглаживание вертикальных и горизонтальных дисблансов осуществляется в значительной мере на субъективной основе.

Особое место в системе принципов построения бюджетного устройства занимают принципы формирования и исполнения бюджетов всех уровней. Выше эти принципы были уже названы, теперь рассмотрим их сущностное содержание.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов внебюджетных фондов и иные определенные законом обязательные поступления подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Различают бюджеты брутто и нетто.

В бюджет брутто включаются все валовые доходы и расходы государства, а в бюджет нетто — только чистые расходы и доходы. Расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

Стандарты и методы учета и отчетности, которые сегодня используются в российском бюджетном регулировании, не в полной мере обеспечивают контроль и получение информации, полезной для анализа и принятия решений. Поэтому реализация принципа полноты бюджета требует разработки специальной системы бюджетного учета и отчетности, которая позволяет усовершенствовать процесс мониторинга и контроля на последовательных этапах расходования средств.

Принцип сбалансированности бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета. Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что бюджетные доходы и поступления не могут увязываться с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип гласности означает:

- обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений;

- обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам вызывающим разногласия внутри законодательного (представительного) органа или между исполнительным и законодательным (представительными) органами государственной власти.

Принцип достоверности бюджета, т. е. его реальности, предполагает, что все суммы доходов и расходов должны быть обоснованны и правильны. Реальность бюджета основывается на достоверности прогноза социально-экономического развития, других показателей, используемых при составлении проекта бюджета, и принципах исполнения бюджета, обеспечивающих финансирование расходов, исходя из объема реально поступающих доходов и средств, привлекаемых для покрытия дефицита бюджета.

Для современных бюджетов характерны затушевывание направлений расходов и сокрытие реального участия различных слоев общества в формировании доходной части бюджета, т. е. принцип реальности бюджета не соблюдается в настоящее время ни в одной стране (и Россия не исключение), хотя бюджеты большинства стран пропагандируются как реальные.

Правительство всегда стоит перед соблазном составления слишком оптимистичных прогнозов, поскольку это позволяет ему избегать необходимости идти на сложные компромиссы на этапе формирования бюджета. Если же эти прогнозы не сбываются в процессе фактического исполнения бюджета и реальные бюджетные доходы ниже предусмотренных, то создается ситуация, при которой Минфину России предоставляются неконтролируемые полномочия в расходовании бюджетных средств. Поскольку он достаточно хорошо усвоил практику финансирования государственных расходов "в меру поступления средств в бюджет", при которой сокращение расходов по разным направлениям осуществляется крайне неравномерно и практически без учета социально-экономической ситуации, то исполнение бюджета серьезно отклоняется от структуры расходов, предусмотренной в законе о бюджете.

Отсутствие реального подхода к определению бюджетных параметров создает опасную иллюзию неограниченных бюджетных полномочий правительства, а по существу загоняет его в ловушку прогрессирующего роста государственного долга. Секвестирование на этапе исполнения бюджета приводит к тому, что бюджет начинает рассматриваться лишь как набор индикативных показателей, вызывает рост неплатежей и является причиной крупных сбоев при оказании общественных услуг.

Такой процесс с "частыми остановками на пути" особенно негативно сказывается на инвестиционных проектах, где задержки оборачиваются особенно большими издержками. И наконец, все стороны оказываются в проигрыше: парламент теряет реальный контроль над бюджетом, поскольку фактические бюджетные расходы серьезно отличаются от утвержденных ассигнований, в то время как доверие к органам исполнительной власти падает, снижается эффективность их деятельности.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Заключение

Бюджетная система – это главное звено финансовой системы государства, является составляющей частью бюджетного устройства.

Бюджетная система – это совокупность бюджетов государств, административно-территориальных образований, государственных учреждений и фондов, которые самостоятельны в бюджетном отношении. Она основана на правовых нормах, экономических отношениях и государственном устройстве.

Построение бюджетной системы зависит от формы административного и государственного устройства страны.

Вариант 3

ДОХОДЫ БЮДЖЕТА

Налог на имущество физических лиц

В текущем году данный налог начислен в сумме 32000 руб. До конца года указанная сумма поступит полностью.

Исполнено за 6 мес. 16 000 тыс. руб.

На следующий год налог на имущество физических лиц планируется с ростом 25% против уровня текущего года, т.е. составит

1,25*32000=40 000 тыс.руб.

2. Земельный налог

По данным Комитета по земельным ресурсам и землеустройству, поступление земельного налога за земли городов и поселков по району в текущем году – 148 000 тыс. руб. Норматив отчислений земельного налога в бюджет района в текущем году – 65%.

148 000*0,65=96 200 тыс. руб.

Ожидаемое исполнение в текущем году на уровне плана.

Исполнено за 6 мес. 48 100 тыс. руб.

Коэффициент увеличения ставки земельного налога в следующем году – 1,8. Сумма уменьшения земельного налога в связи с переводом пользователей с права бессрочного пользования на право аренды по бюджету района в следующем году – 1300 тыс. руб. Норматив отчислений земельного налога в бюджет района в следующем году – 100%.

Прогноз поступления земельного налога в следующем году:

(148000*1,8-1300)*100%= 265 100 тыс. руб.

3. Единый налог на вмененный доход

В текущем году данный налог начислен в сумме 272000 тыс. руб. До конца года указанная сумма поступит полностью. Исполнено за 6 мес. 136 000 тыс. руб.

На следующий год единый налог на вмененный доход планируется с ростом 15% против уровня текущего года, т.е. составит

1,15*272 000=312 800 тыс. руб.

4. Транспортный налог

Таблица 1. Транспортный налог

| Показатель | |

| 1. Количество транспортных средств, зарегистрированных в городе физическими лицами, шт. | 9846 |

| в том числе | |

| с мощностью до 100 л.с. | 6851 |

| с мощностью от 100 до 150 л.с. | 2995 |

| 2. Общая мощность в лошадиных силах | 903175 |

| в том числе | |

| с мощностью до 100 л.с. | 513825 |

| с мощностью от 100 до 150 л.с. | 389350 |

| 3. Ставка налога по транспортным средствам с мощностью до 100 л.с., руб. | 20 |

| 4. Ставка налога по транспортным средствам с мощностью от 100 до 150 л.с., руб. | 28 |

| 5. Планируемая на соответствующий финансовый год сумма транспортного налога, руб. | 21178300 |

| 6.Норматив отчислений в бюджет региона, % | 100 |

| 7. Проект поступления транспортного налога в бюджет города в следующем году, тыс. руб. | 21178 |

Текущий год:

ТН=513825*20+389350*28=21 178 300 руб. или 21 178 тыс. руб. – по всем транспортным средствам

Текущий год и ожидаемое исполнение 21 178 тыс. руб.

Исполнено за 6 мес. 10589 тыс. руб.

Следующий год (проект) 21178 тыс. руб.

5. Налог на доходы физических лиц

В текущем году НДФЛ в бюджет города зачислялся в плановом размере 478286 тыс. руб.

Исполнено за 6 мес. 239 143 тыс. руб.

Таблица 2. Налог на доходы физических лиц

| Показатель | |

| 1. Совокупный доход на следующий год (по данным отдела экономики и прогнозирования) | 12 351 700 |

| 2. Налоговые вычеты - всего, тыс. руб. | 3 153 900 |

| в том числе | |

| - профессиональные | 2 010 950 |

| - имущественные | 158 950 |

| - социальные | 8600 |

| - стандартные | 975 400 |

| 3. Налогооблагаемый совокупный доход физических лиц, руб. | 9 197 800 |

| 4. Ставка налога, % | 13 |

| 5. Планируемая на соответствующий финансовый год сумма налога, тыс. руб. | 1 195 714 |

| 6. Норматив отчислений в бюджет региона, % | 40 |

| 7. Проект поступления налога на доходы физических лиц в бюджет района в следующем году, тыс. руб. | 478 286 |

Следующий год - 478 286 тыс. руб.

6. Неналоговые доходы

Неналоговые доходы бюджета района запланированы в текущем году в сумме 500 тыс. руб. Ожидается выполнение на уровне плана. Исполнено за 6 мес. 250 тыс. руб.

На следующий год предусматривается рост 15%, т.е.

500*1,15= 575 тыс. руб.

РАСХОДЫ БЮДЖЕТА

Образование

План выпуска и приема в следующем году по городским школам, чел.

Выпуск:

Из 4-х классов – 110 человек;

Из 9-х классов – 135 человек;

Из 11 классов – 100 человек.

Прием:

В 1-ый класс – 55 человек;

В 5-е классы – 140 человек;

В 10-е классы – 75% выпуска 9-х классов, т.е. 101 человек.

Среднегодовая наполняемость классов в следующем году определяется на основании рассчитанного среднегодового числа классов и учащихся.

1) Расчет среднегодового количества классов по городским общеобразовательным школам

Таблица 3. Расчет среднегодового количества классов по городским общеобразовательным школам

| Показатель | Текущий год | Следующий год | ||||

| Принято | Средне-годовое | Проект | Средне-годовое | |||

| На 01.01 | На 01.09 | На 01.01 | На 01.09 | |||

| 1.Число классов, всего | 54 | 70 | 59,3 | 70 | 67 | 68,9 |

| В том числе: | ||||||

| 1-4-е классы | 24 | 30 | 26,0 | 30 | 27 | 28,8 |

| 5-9-е классы | 20 | 28 | 22,6 | 28 | 28 | 28,1 |

| 10-11-е классы | 10 | 12 | 10,7 | 12 | 12 | 12,0 |

| 2.Число учащихся, всего | 1140 | 1572 | 1284 | 1572 | 1523 | 1555,8 |

| В том числе: | ||||||

| 1-4-е классы | 480 | 660 | 540 | 660 | 605 | 642 |

| 5-9-е классы | 480 | 672 | 544 | 672 | 677 | 674 |

| 10-11-е классы | 180 | 240 | 200 | 240 | 241 | 240 |

| 3.Наполняемость классов | ||||||

| 1-4-е классы | 20 | 22 | 21 | 22 | 22 | 22 |

| 5-9-е классы | 24 | 24 | 24 | 24 | 24 | 24 |

| 10-11-е классы | 18 | 20 | 19 | 20 | 20 | 20 |

Кср = (24*8+30*4)/12=26,0 – среднегодовое число классов с 1 по 4

Кср = (20*8+28*4)/12=22,6 – среднегодовое число классов с 5 по 9

Кср = (10*8+12*4)/12=10,7 – среднегодовое число классов с 10 по 11

Кср = 26,0+22,6+10,7=59,3 – среднегодовое число классов

Аналогично вычисляем среднегодовое количество учащихся в текущем и следующем году, количество классов в следующем году.

Проект числа учащихся на 01.01 берется как количество учащихся в текущем году на 01.09. Проект числа учащихся на 01.09 вычисляется исходя из проектного количества учащихся на 01.01, выпуска и приема.

Выпуск: Прием:

4 класс – 110 чел. 1 класс – 55 чел.

9 класс – 135 чел. 5 класс – 140 чел.

11 класс – 100 чел 10 класс – 75% выпуска 9 классов – 101 чел.

(135*0,75=101)

К1=660-110+55=605 – прогноз учеников 1 – 4 классов на 01.09

К2=672-135+140=677 – прогноз учеников 5 – 9 классов на 01.09

К3=240-100+101=241 – прогноз учеников 10 – 11 классов на 01.09

3) Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

Таблица 5. Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1.Хозяйственные и командировочные расходы: | ||

| среднегодовое количество классов | 59,3 | 68,9 |

| расходы на 1 класс, в руб. | 300 | 300 |

| Итого хозяйственных и командировочных расходов на все классы, руб. | 17800,0 | 20677,1 |

| 2.Учебные и прочие расходы: | ||

| среднегодовое количество 1-4-х классов | 26,0 | 28,8 |

| норма расходов на 1 класс, руб. | 200 | 200 |

| сумма расходов на 1-4-е классы, руб. | 5200,0 | 5766,7 |

| среднегодовое количество 5-9-х классов | 22,6 | 28,1 |

| норма расходов на 1 класс, руб. | 350 | 350 |

| сумма расходов на 5-9-е классы, руб. | 7898,3 | 9824,3 |

| среднегодовое количество 10-11-х классов | 10,7 | 12,0 |

| норма расходов на 1 класс, руб. | 300 | 300 |

| сумма расходов на 10-11-е классы, руб. | 3200,0 | 3606,3 |

| Итого учебных расходов и прочих на все классы, руб. | 16298,3 | 19197,2 |

4) Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

Группу продленного дня посещают 80% учащихся 1-4 классов (540*0,8=432чел.; 642*0,8=513 чел.)

Таблица 6. Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

| Показатель, единица измерения | Принято в текущем году | Проект на следующий год |

| 1.Среднегодовое число учащихся 1-4-х классов | 540 | 642 |

| 2.Среднегодовое число учащихся в ГПД | 432 | 513 |

| 3.Расходы по заработной плате в год: | ||

| на 1 учащегося, руб. | 260 | 260 |

| на всех учащихся, руб. | 112320,0 | 133466,7 |

| 4.Начисления на заработную плату: 26% | ||

| на 1 учащегося, руб. | 67,6 | 67,6 |

| на всех учащихся, руб. | 29203,2 | 34701,3 |

| 5.Расходы на мягкий инвентарь в год: | ||

| на 1 учащегося, руб. | 300 | 300 |

| на всех учащихся, руб. | 129600,0 | 154000,0 |

| 6.Расходы на питание: | ||

| норма расходов на питание на 1 учащегося в день, руб. | 40 | 40 |

| число дней функционирования групп | 248 | 248 |

| расходы на питание в год, руб. | 4285440,0 | 5092266,7 |

| Итого расходов на ГПД, руб. | 4556563,2 | 5414434,7 |

Расходы на приобретение инвентаря и оборудования по общеобразовательным школам на следующий год планируются с ростом 15%.