ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ: ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

НА ТЕМУ: «ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ»

ПРЕПОДАВАТЕЛЬ: ЩУРОВ С.А.

МОСКВА 2006г.

СОДЕРЖАНИЕ:

| Введение………………………………….…………………….. | 3 | |

| Глава 1. | Понятие, классификация и виды рисков…..…………….. | 4 |

| Глава 2. | Политика управления финансовыми рисками….……… | 6 |

| 2.1 | Методы управления финансовым риском……………………… | 6 |

| 2.2 | Процесс управления риском…………………………………….. | 7 |

| 2.3 | Способы снижения финансового риска………………………… | 11 |

| 2.4 | Способы снижения отдельных видов рисков………………….. | 12 |

| 2.5 | Сущность и содержание риск-менеджмента…………………… | 14 |

| Заключение…………………………………………………….. | 20 | |

| Расчетная часть (Вариант 3)……………………………….. | 22 | |

| Список использованной литературы………..…………… | 35 |

Введение

Риск присущ любой форме человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности. Исходя из этого целью курсовой работы является изучение политики управления рисками. В курсовой работе даны понятия рисков, рассмотрена классификация, виды, а также способы, методы и процесс управления рисками.

Предпринимательства без риска на бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят много вариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском – риск-менеджменту.

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое будущее поэтому является непредсказуемым и мало прогнозируемым. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском, можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

На степень и величину риска можно реально воздействовать через финансовый механизм, сто осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть рик-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению риска.

Глава 2. Политика управления финансовыми рисками.

Процесс управления риском.

Процесс управления риском может быть разбит на шесть стадий: определение цели, выяснение риска, оценка риска, выбор методов управления риском, применение выбранного метода, оценка результатов.

1. Определение цели сводится к обеспечению существования фирмы в случае внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов: прямого (поставщиков, покупателей, государство) и косвенного (состояние экономики, политические факторы, достижения НТР) воздействия. К положительным факторам внутренней среды относят: наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы.

2. Следующим шагом является выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. Кроме данных финансовой отчетности и бизнес-планов к официальным источникам информации относят информацию, полученную из периодической печати, радио, телевидения и т.п.

3. Анализ (оценка) риска. После того, как убыток уже имел место, следующим шагом будет определение его серьезности.

4. Выбор методов управления риском. В соответствии с результатами предыдущих исследований осуществляется выбор того или иного метода управления риском. Возможна также комбинация из нескольких методов.

5. Применение выбранного метода – принятие конкретных шагов по применению того или иного метода. Например, если избранным методом является страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, и далее выбирается наиболее оптимальная по времени и цене и обеспечению форма страхового полиса.

6. Следующий шаг в процессе управления финансовым риском – оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, при более полной информации можно сделать лучший прогноз и снизить риск. В этом случае полезная информация выступает в качестве товара. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

При проведении анализа рисков прежде всего надо определить источники и причины рисков, какие из них являются основными, преобладающими. Источниками рисков могут быть: хозяйственная деятельность, личность человека, природные факторы. Причиной рисков являются недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ представляет собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача – определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д.

Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его.

Проведя анализ риска, следует определить степень риска.

Риск может быть:

· допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта;

· критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

· катастрофическим – возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ – это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения в сравнении с ожидаемыми величинами. Предпринимательские потери – это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

Говоря о том, что риск измеряется величиной возможных, вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным.

Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относится суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой – чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опыта и знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический, анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация – изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия – мера отклонения фактического знания от его среднего значения.

Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение – это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом вычисляется тот результат, который предположительно ожидается.

Частота (вероятность) возникновения некоторого уровня потерь находится по формуле:

F=N 1 /N 2 ;

где F – частота (вероятность) возникновения событий, уровня потерь;

N1 – число случаев наступления конкретного уровня потерь;

N2 – общее число случаев в статистической выборке.

Среднее ожидаемое значение находят по формуле:

k = Σui =1 R * F ,

где k - среднее ожидаемое значение события;

R – фактическое значение события;

F – частота (вероятность) возникновения событий, уровня потерь.

Таким образом, среднее ожидаемое значение события равно произведению суммы фактических значений (Ri) на соответствующие вероятности (Fi).

Дисперсия рассчитывается по формуле:

Дисперсия =Σ n i =1 ( R - k )2* F ,

Таким образом, дисперсия рассчитывается как произведение суммы квадратов разниц между фактическим и средним ожидаемым значением события на соответствующие вероятности.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, инвестора, покупателя и т.п.)

Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода – анализ чувствительности модели.

Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности; выбор факторов; расчет значений ключевого показателя на различных этапах осуществления проекта. Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента, т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта.

Анализ чувствительности имеет серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование индексов.

Заключение

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

Возникновение интереса к проявлению риска в деятельности предприятий в России связано с проведением экономической реформы. Хозяйственная среда все более приобретает рыночный характер, что вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций.

Экономические преобразования, происходящие в России, приводят к росту числа предпринимательских структур, созданию ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от статуса единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. До конца 80-х гг. российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками появления кризиса явились негативные процессы в инвестиционной сфере, результатом чего явилось снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. Нарастание кризиса экономики России является одной из причин усиления риска в хозяйственной деятельности, что приводит к увеличению числа убыточных предприятий. Значительный рост числа подобных предприятий показывает, что без учета факторы риска в хозяйственной деятельности не обойтись, без этого сложно получить адекватные реальным условиям результаты деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Для многих руководителей начала 90-х стало открытием, что риски предприятия поддаются не только учету, но и управлению, что существует множество методик, позволяющих в той или иной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Конечно, сейчас уже нет необходимости доказывать, что успех любого предпринимателя, бизнесмена, менеджера в значительной степени зависит от его отношения риску, ведь на этапе принятия решений предприятие сталкивается с выбором приемлемого для него уровня риска и путей его снижения. При этом каждое предприятие имеет свои собственные предпочтения и подходы и на основе этого выявляет риски, которым может быть подвержено, решает, какой уровень риска для него приемлем, и ищет способы избежания нежелательных последствий.

Расчетная часть (Вариант 3)

«Финансовое прогнозирование и выбор источников финансирования»

Вы являетесь финансовым менеджером АО «Интерсвязь», которое функционирует в сфере производства современных средств связи. Вам потребуется проанализировать финансовую отчетность данного АО и определить темп роста объемов производства, исходя из сложившихся на предприятии экономических тенденций. Согласно расчетам отдела перспективного развития АО «Интерсвязь» для поддержания конкурентоспособности целесообразно увеличить объем как минимум в 1,5 раза.

Ваша задача — определить финансовые возможности АО для наращивания объема производства и, соответственно, экономического потенциала за счет собственных финансовых возможностей и привлечения дополнительных финансовых ресурсов; построить прогнозную финансовую отчетность при максимально возможном в данных условиях темпе роста объемов производства.

Для этого необходимо рассчитать прогнозные значения показателей финансовой отчетности, определить потребность в источниках финансирования с использованием соответствующей балансовой модели и выбрать варианты финансирования из возможных:

• краткосрочная банковская ссуда;

• долгосрочная банковская ссуда;

• увеличение уставного фонда за счет дополнительного выпуска акций.

Ставка процента за кредит составляет 10% по краткосрочным ссудам, 20% — по долгосрочным ссудам.

Условиями предоставления ссуды являются:

• кредитоспособность и финансовая устойчивость данного предприятия (необходимо дать заключение о возможности кредитования);• общий уровень финансовой зависимости не выше 50% источников средств;

• общая ликвидность предприятия (коэффициент покрытия не ниже 1,05).

На момент расчета в обращении находятся 10 тыс. шт. простых акций. Курсовая стоимость соответствует номинальной. Снижение уровня дивидендов на акцию нецелесообразно, так как это отрицательно скажется на уровне их ликвидности и инвестиционной привлекательности АО.

Предполагается, что предприятием задействованы все производственные мощности и структура активов оптимально соответствует объему производства.

Необходимо ответить на следующие вопросы:

Сумеет ли предприятие при существующих ограничениях обеспечить необходимое финансирование для расширения производственно-коммерческой деятельности?

Какой темп экономического роста АО «Интерсвязь» возможен при заданных ограничениях?

Целесообразно ли такое расширение деятельности с точки зрения влияния на уровень самофинансирования предприятия в дальнейшем, его финансовой устойчивости и рентабельности?

Изменится ли темп экономического роста АО в дальнейшем?

Исходные данные для анализа и финансовых расчетов представлены в финансовой отчетности АО «Интерсвязь» за отчетный год (табл. 1 и табл. 2)

Таблица 1

Конец периода

3

21 070,00

22 374,00

1304,00

1700,00

93 819,00

114 910,00

20 145,00

1821,00

0,00

121 478,00

15 037,00

4218,00

6917,00

270,00

42 282,00

45 802,00

3520,00

412,00

25,00

41 323,00

6745,00

0,00

117 229,00

0,00

238 707,00

Начало периода

60 000,00

2628,00

28 754,00

15 000,00

10 223,00

116 605,00

3200,00

0,00

3200,00

0,00

73 898,00

17 276,00

7986,00

6590,00

8942,00

0,00

0,00

114 692,00

4210,00

238 707,00

Таблица 2

Сумма

2

67 224,00

Налог на добавленную стоимость

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

Себестоимость от реализации продукции (товаров, работ, услуг)

Валовая прибыль

Прочие операционные доходы

Административные расходы

Расходы на сбыт

Прочие операционные расходы

Итого

Показатели

На начало года

На конец года

Изменение (+,-)

1

2

3

4

АКТИВ

Внеоборотные активы, в т.ч.

121 478.00

118 342.00

-3 136.00

нематериальные активы

44 204.00

44 748.00

544.00

незавершенное строительство

4009

1700

-2 309.00

основные средства

229 820.00

237 838.00

8 018.00

долгосрочная дебиторская

задолженность

1821

1753

-68.00

Оборотные активы, в т.ч.

117 229.00

81 904.00

-35 325.00

запасы

26 172.00

18 475.00

-7 697.00

дебиторская задолженность

88 521.00

86 793.00

-1 728.00

денежные средства

48 068.00

16 948.00

-31 120.00

прочие оборотные активы

3790

2847

-943.00

Расходы будущих периодов

0

2264

2 264.00

Баланс

238 707.00

202 510.00

0.00

ПАССИВ

Собственный капитал

116 605.00

124 406.00

-3 200.00

Долгосрочные обязательства

3200

0

-36 588.00

Текущие обязательства, в т.ч.

114 692.00

78 104.00

-43 041.00

кредиторская задолженность

73 898.00

30 857.00

6 453.00

обязательства по расчетам

40 794.00

47 247.00

12 437.00

прочие текущие обязательства

0

12437

-4 210.00

Доходы будущих периодов

4210

0

-36 197.00

Баланс

238 707.00

202 510.00

0.00

Таблица 4

Показатели

Сумма

1

2

Доходы

69 051.60

Расходы

49 444.60

Прибыль

19 607.00

Налог на прибыль

6305.4

Чистая прибыль

13 301.60

Операционные расходы

23236

10000

1.33016

0.8646

Аналитические показатели для определения темпа экономического роста АО

1) коэффициент капитализации прибыли рассчитывается по формуле:

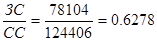

Допустим, что в нашем случае чистая прибыль в размере 13301.60 руб. идет только на выплату дивидендов в размере 0.8646 * 10000 = 8646 руб. Тогда доля реинвестированной прибыли в чистой будет:

2) рентабельность собственного капитала рассчитывается по формуле:

В нашем случае получим:

В соответствии с ПБУ 9/99 выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. По этому определению найдем объем производства за предыдущий год.

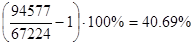

Итак В0 = 270 + 42282 + 3520 + 412 + 25 + 41323 + 6745 = 94577 руб.

Очевидно, что объем производства упал на

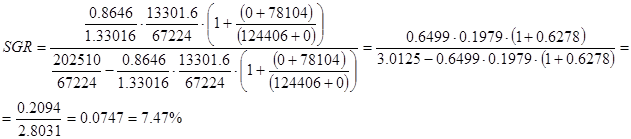

Определим, какой темп экономического роста возможен при существующем положении на предприятии. Используем для этого модель устойчивого состояния при определении уровня достижимого роста:

,

,

где A / S – отношение общей величины активов к объему продаж;

NP / S – коэффициент прибыльности;

b – доля прибыли, не распределяемая по дивидендам;

Δ / Eq – коэффициент, определяющий соотношение заемных и собственных средств;

S 0 – объем производства за предыдущий период;

ΔS – абсолютное изменение объема производства по сравнению с предыдущим периодом.

При заданных ограничениях АО «Интерсвязь» может достичь следующего темпа роста:

Это максимальный уровень роста производства. Больше АО «Интерсвязь» достичь без дополнительного финансирования не сможет.

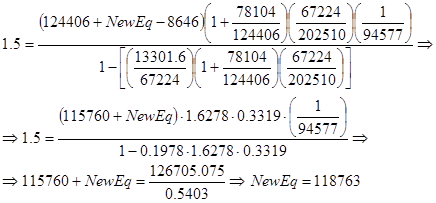

Для поддержания конкурентоспособности АО «Интерсвязь» необходимо увеличение объема производства на 50%. Определим сумму привлекаемых средств для осуществления этого плана, используя модель достижимого роста при изменяющихся предположениях:

,

,

где Eq 0 – первоначальный собственный капитал;

NewEq – объем привлеченных средств;

Div – абсолютная сумма годовых дивидендов;

S / A – отношение объема продаж к общей величине активов.

Задавая SGR = 0.5, получим:

Получили, что АО «Интерсвязь» необходимо привлечь 118763 руб. средств для увеличения объема производства на 50%. Используя внутренние источники дополнительного финансирования (нераспределенная прибыль и амортизация) в размере (1304 + 25100 + 14879) 41283 руб. АО «Интерсвязь» вынуждено привлечь из внешних источников финансирования (118763 - 41283) 77480 руб.

Чтобы обеспечить такую сумму эмиссией акций, необходимо выпустить 77480/1,33016 – 10000 = 48249 штук, что почти в 5 раз больше существующего количества акций. Данная операция нереальна. Поэтому рассмотрим возможность получения банковской ссуды.

Оценим кредитоспособность АО «Интерсвязь», вычислив необходимые показатели:

а) коэффициент абсолютной ликвидности:

(немного не дотягивает до нормы в 0.2 – 0.5)

(немного не дотягивает до нормы в 0.2 – 0.5)

б) коэффициент покрытия:

в) отношение заемных и собственных средств:

г) рентабельность активов:

Финансовую устойчивость оценим по следующим показателям:

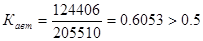

а) коэффициент автономии:

б) коэффициент маневренности:

в) коэффициент обеспеченности запасов и затрат собственными средствами:

г) коэффициент имущества производственного назначения:

По результатам анализа финансовой устойчивости и кредитоспособности АО «Интерсвязь» можно сделать вывод о том, что предприятие является ограниченно кредитоспособным, то есть банк при заключении с ним кредитного договора устанавливает контроль за деятельностью и возвратностью кредита. Поэтому АО «Интерсвязь» следует взять долгосрочную ссуду в размере 77480 руб.

Прогнозная отчетность

Таблица 5

Бюджет денежных средств

| № |

Показатели

Квартал

Итого

I

II

III

IV

1

Денежные средства на

начало прогнозного периода

16948

102049

114670

127291

20000

2

Поступления от покупателей

25209

25209

25209

25209

100836

3

Итого денежных средств в

наличии

42157

127258

139879

152500

120836

Выплаты:

4

Основные производственные

материалы

2260

2260

2260

2260

9040

5

Оплата труда производственных

рабочих

2962

2962

2962

2962

11848

6

Отчисления на социальное

страхование

1259

1259

1259

1259

5036

7

Амортизация

1858

1858

1858

1858

7432

8

Прочие операционные расходы

375

375

375

375

1500

9

Налог на прибыль

5000

5000

10

Итого выплат

13714

8714

8714

8714

39856

11

Излишки (дефицит) денежных

средств

28443

118544

131165

143786

80980

Финансирование:

12

Кредитование

77480

13

Погашение долгов

3874

3874

3874

3874

15496

14

Проценты

3874

3874

3874

3874

15496

15

Итого финансирование

81354

3874

3874

3874

92976

16

Денежные средства на

конец прогнозного периода

102049

114670

127291

139912

17

Годовая ставка процента

за банковский кредит

20%

Таблица 6

Сумма

2

100836

Налог на добавленную стоимость

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

Себестоимость от реализации продукции (товаров, работ, услуг)

Валовая прибыль

Прочие операционные доходы

Административные расходы

Расходы на сбыт

Прочие операционные расходы

Итого

Прогнозный баланс

Показатели

На начало года

1

2

АКТИВ

Внеоборотные активы, в т.ч.

91938

нематериальные активы

19766

незавершенное строительство

1700

основные средства

68719

долгосрочная дебиторская задолженность

1753

Оборотные активы, в т.ч.

260018

запасы

11184

дебиторская задолженность

108922

денежные средства

139912

прочие оборотные активы

0

Расходы будущих периодов

2264

Баланс

354220

ПАССИВ

Собственный капитал

162575

Долгосрочные обязательства

77480

Текущие обязательства, в т.ч.

114165

кредиторская задолженность

30857

обязательства по расчетам

70871

прочие текущие обязательства

12437

Доходы будущих периодов

0

Баланс

354220

Такое расширение деятельности с точки зрения влияния на уровень самофинансирования предприятия в дальнейшем, его финансовой устойчивости и рентабельности нецелесообразно, так как оно стало очень сильно зависеть от заемного капитала и потеряло некоторую долю маневренности и ликвидности. Сейчас оно будет работать лишь на погашение банковской ссуды.

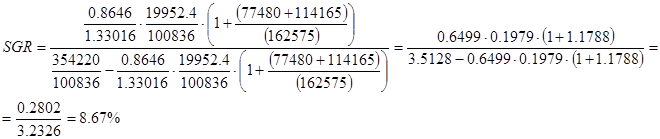

Рассчитаем какой темп экономического роста ожидает АО «Интерсвязь» при самофинансировании, используя модель устойчивого состояния при определении уровня достижимого роста:

Таким образом, АО «Интерсвязь» при самофинансировании может обеспечить экономический рост в 8.67%.

Таким образом, АО «Интерсвязь» при самофинансировании может обеспечить экономический рост в 8.67%.

При существующих пропорциях темп экономического роста за счет собственных источников средств составляет 7.47%.

Потребность во внешнем финансировании составляет, по предварительной оценке, 77480 руб.

При существующих ограничениях эта потребность полностью не может быть удовлетворена, максимально возможный рост объема производства и сбыта составит 7.47% с использованием всех возможных источников.

Темп экономического роста за счет собственных источников (самофинансирования) увеличится и составит 8.67%. Рентабельность собственного капитала не изменится и составит 10.85%.

Список использованной литературы:

1. Финансовый менеджмент: Учебник для вузов/Г.Б.Поляк, И.А.Акодис, Т.А.Краева и др.; Под.ред.проф.Г.Б.Поляка. – М.: Финансы, ЮНИТИ, 1997,

2. Финансовый менеджмент. Учебник, Ковалева А.М., Инфра-М, 2002,

3. Финансовый менеджмент. Учебник, Басовский Л.Е. Издательство: Инфра-М, 2002,

4. Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика, 1998

5. Риск-менеджмент. Учебник, Вяткин В.Н., Вяткин И.В., Гамза В.А., Издательство: Дашков, 2003,

6. Риск-менеджмент. Балабанов И.Т. - М.: Финансы и статистика, 1996. - 192 с.

7. Управление рисками предприятия, Уткин Э.А., Фролов Д.А., Издательство: Текс, 2003,

8. Финансовый менеджмент : Учеб. для вузов / Э. А. Уткин; - М. : Зерцало, 2001

9. Финансовый менеджмент. Учебник, 2-е издание, Самсонов Н.Ф. Изд-во: Юнити, 2004 г.

10. Финансовый менеджмент: учебник для вузов. Леонтьев В.Е.. Бочаров В.В.. Радковская Н.П., Издательство: Элит-2000, 2005,

11. Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. – С.-Петербург:

Специальная литература, 2000.

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ: ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

НА ТЕМУ: «ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ»

ПРЕПОДАВАТЕЛЬ: ЩУРОВ С.А.

МОСКВА 2006г.

СОДЕРЖАНИЕ:

| Введение………………………………….…………………….. | 3 | |

| Глава 1. | Понятие, классификация и виды рисков…..…………….. | 4 |

| Глава 2. | Политика управления финансовыми рисками….……… | 6 |

| 2.1 | Методы управления финансовым риском……………………… | 6 |

| 2.2 | Процесс управления риском…………………………………….. | 7 |

| 2.3 | Способы снижения финансового риска………………………… | 11 |

| 2.4 | Способы снижения отдельных видов рисков………………….. | 12 |

| 2.5 | Сущность и содержание риск-менеджмента…………………… | 14 |

| Заключение…………………………………………………….. | 20 | |

| Расчетная часть (Вариант 3)……………………………….. | 22 | |

| Список использованной литературы………..…………… | 35 |

Введение

Риск присущ любой форме человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности. Исходя из этого целью курсовой работы является изучение политики управления рисками. В курсовой работе даны понятия рисков, рассмотрена классификация, виды, а также способы, методы и процесс управления рисками.

Предпринимательства без риска на бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят много вариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском – риск-менеджменту.

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое будущее поэтому является непредсказуемым и мало прогнозируемым. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском, можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

На степень и величину риска можно реально воздействовать через финансовый механизм, сто осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть рик-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению риска.

Дата: 2019-12-22, просмотров: 391.