СОДЕРЖАНИЕ

стр.

ВВЕДЕНИЕ 5

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОПТИМИЗАЦИИ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ 7

1.1 Понятие материально-производственных запасов и их классификация 7

1.2 Потребность в запасах и методика её расчета 13

1.3 Модель оптимизации производственных запасов организации 15

2.АНАЛИЗ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ООО «СТАВРОПОЛЬСКИЙ ХЛЕБ» 18

2.1 Организационно-экономическая характеристика предприятия 18

2.2 Анализ материальных ресурсов предприятия 21

2.3 Анализ использования материальных ресурсов предприятия 24

2.4 Нормирование материально - производственных запасов предприятия 29

2.5 Оптимизация размера заказа и минимизация текущих затрат на хранение запасов 35

ЗАКЛЮЧЕНИЕ 39

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 44

ВВЕДЕНИЕ

В рыночной обстановке стратегия развития хозяйствующих субъектов формируется с учетом рыночной конъюнктуры, требований, предъявляемых потребителем к качеству предоставляемой на рынок продукции.

Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление материальными запасами. Современные российские предприятия еще не включили управление запасами в состав основных направлений активно осуществляемой стратегии своего поведения в рыночной среде и явно недостаточно используют данный фактор повышения конкурентоспособности. Анализ существующей практики хозяйствования на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств, повышение на этой основе конкурентоспособности, упрочение и расширение своей ниши на рынке товаров, работ и услуг.

Цель работы - изучение проблемы эффективного управления запасами, как элементом оборотных активов предприятия и оптимизации производственных запасов.

Объект исследования – материально- производственные запасы как фактор производства в рыночной экономике.

Актуальность проблемы оптимизации материально – производственных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так и их недостаточное количество.

Поэтому в условиях рыночной экономики менеджер предприятия, руководство и сотрудники его служб снабжения и сбыта, плановой и финансовой служб должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов, позволит предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства.

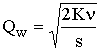

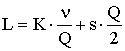

Формулы модели Уилсона

(формула Уилсона), (формула Уилсона),

| (1.4) |

где  – оптимальный размер заказа в модели Уилсона;

– оптимальный размер заказа в модели Уилсона;

; (1.5)

; (1.5)

; (1.6)

; (1.6)

. (1.7)

. (1.7)

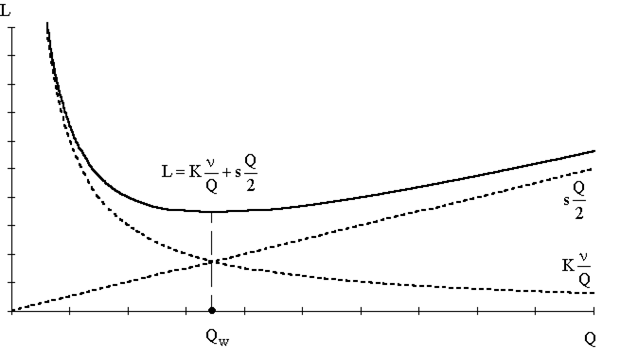

График затрат на управлении запасами в модели Уилсона представлен на рис.1.1.

Рис.1.1 График затрат на управлении запасами в модели Уилсона

Таблица 2.1

Состав и структура материальных ресурсов предприятия

| Группа средств обращения | Среднегодовая сумма, тыс. руб. | Изменения (+,-) | Темп роста, % | Структура фондов обращения, % | ||

| 2005 | 2006 | 2004 | 2005 | |||

| Материальные ресурсы – всего: 1.Запасы 2.Н.Д.С. 3.Дебиторская задолженность 4.Краткосрочные финансовые вложения 5.Денежные средства | 29355 893 3 17398 7489 3532 | 58754 2239 5 31568 23375 1567 | 29399 1346 -38 14170 15886 -1965 | 200,1 250,7 11,6 181,4 312,1 44,4 | 100,00 3,05 0,15 59,30 25,50 12,00 | 100,00 3,81 0,01 53,73 39,78 2,67 |

Материальные ресурсы предприятия – неотъемлемый элемент, без которого невозможна производственная деятельность. В зависимости от специфики деятельности предприятия материальные ресурсы используются различные. В анализируемом мной предприятии ООО «Ставропольский хлеб» используются следующие материальные ресурсы: запасы, налог на добавленную стоимость, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Основное свойство и назначение оборотных фондов – это возможность совершать как можно больше число оборотов за отчётный период. Если оборачиваемость средств растёт, то это свидетельствует об эффективном их использовании. Анализ данных таблицы 2.1 свидетельствует о том, что наибольший удельный вес среди материальных ресурсов занимает дебиторская задолженность, которая в отчётном году составила 31568 тыс.руб., что на 14170 тыс.руб. превышает аналогичный показатель предыдущего периода.Показатели оборачиваемости товарных запасов ООО «Ставропольский хлеб» представлены в таблице 2.2.

Таблица 2.2

Показатели оборачиваемости товарных запасов предприятия

| Показатели

1 | Единица измерения

2 | Годы | Отклонения (+, -) 5 | Темп роста, %

6 | |

| 2005 3 | 2006 4 | ||||

| 1.Выручка от реализации продукции (работ, услуг) без НДС, акцизов | Тыс. руб | 1973 | 7766 | 5793 | 393,6 |

| 2.Среднегодовая сумма товарных запасов | Тыс. руб | 1232 | 1566 | 334 | 127,1 |

| 3.Коэффи -цент закрепления товарных запасов | Тыс. руб. | 0,62 | 0,2 | -0,42 | 30,0 |

| 4.Коэффи циент -оборачивае -мости товарных запасов | Оборот | 1,6 | 4,9 | 3,3 | 306,2 |

| 5.Продолжительность оборота | Дней | 225 | 73,5 | -151,5 | 32,6 |

По данным анализа таблицы 2.2 выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов на предприятии в отчётном году составила 7766 тыс руб., что на 5793 тыс.руб. больше аналогичного показателя прошлого периода. Коэффициент закрепления товарных запасов в 2006г. составил 0,2 тыс. руб., что на 20% выше аналогичного показателя в 2005г. На данное изменение оказали влияние два показателя: увеличение выручки от реализации продукции в отчётном году на 293,6% и рост среднегодовой суммы товарных запасов на 27,1%.

Таблица 2.3

Уровень и динамика изменения материалоемкости

Показатели

1 кв.

2006 г.

2 кв.

2006 г.

Отклонения

На основании произведенных расчетов материалоемкость товарной продукции увеличилась на 1,0%, при этом темпы снижения материальных затрат (– 2,4%) были ниже, чем темпы снижения объема выпускаемой продукции (-3,5%). Это означает, что за счет изменения расхода материалов материалоемкость продукции уменьшилась на 2 коп. или на -2,4%, а за счет изменения объема продукции материалоемкость возросла на 3,0 коп.

Увеличение материальных затрат может происходить в результате отклонений фактического расчета материалов от норм расхода; несовпадения уровня фактических транспортно-заготовительных расходов с плановым; изменение оптовых цен на сырье и материалы, покупные полуфабрикаты и тарифов на электрическую и тепловую энергию.

Влияние двух первых факторов выявляется только на основе анализа калькуляций отдельных изделий. Влияние рассматриваемых факторов по видам материалов определяется прежде всего на удельную материалоемкость, а затем обобщается и увязывается с изменением общего показателя по всей товарной продукции.

Увеличение материалоемкости против плана произошло по следующим элементам материальных затрат: покупные материалы, топливо, энергия. Снижение материалоемкости произошло по сырью и материалам, вспомогательным материалам.

Материалоемкость товарной продукции может изменяться под влиянием отклонений фактического расхода от установленной в плане комплектации изделий, их недоброкачественности, повреждений, потерь. Фактические транспортно-заготовительные расходы могут не совпадать с их плановым размером из-за изменения поставщиков, вида транспорта, погрузки, разгрузки и других причин.

Существенное влияние на уровень материалоемкости товарной продукции оказывают возвратные отходы и потери от брака. Чем больше отходов и потерь от брака по сравнению с планом (или другим периодом), тем больше материальных затрат будет отнесено на единицу изделия и товарный выпуск продукции, так как снижается разница между ценой потребляемого сырья и материалов и ценой возможного использования возвратных отходов и неисправимого брака.

Таблица 2.4

Частные показатели материалоемкости продукции

Таблица 2.5

Расчет среднего интервала между поставками зерна для определения оборотных средств на образование текущего запаса

| ЗЕРНО | |||

| Дата получения материала | Объем поставок | Количество поставок | |

| 02.01.01 | 357 | 1 | |

| 17.01.01 | 350 | 1 | |

| 31.01.01 | 360 | 1 | |

| 15.02.01 | 345 | 1 | |

| 01.03.01 | 355 | 1 | |

| 16.03.01 | 370 | 1 | |

| 30.03.01 | 360 | 1 | |

| 14.04.01 | 355 | 1 | |

| 28.04.01 | 348 | 1 | |

| 13.05.01 | 365 | 1 | |

| 27.05.01 | 370 | 1 | |

| 11.06.01 | 355 | 1 | |

| 25.06.01 | 340 | 1 | |

| 10.07.01 | 380 | 1 | |

| 24.07.01 | 365 | 1 | |

| 08.08.01 | 373 | 1 | |

| 22.08.01 | 348 | 1 | |

| 06.09.01 | 365 | 1 | |

| 20.09.01 | 350 | 1 | |

| 05.10.01 | 360 | 1 | |

| 19.10.01 | 345 | 1 | |

| 03.11.01 | 350 | 1 | |

| 17.11.01 | 370 | 1 | |

| 02.12.01 | 362 | 1 | |

| 16.12.01 | 358 | 1 | |

| 31.12.01 | 330 | 1 | |

|

| 9286 | 26 | |

| Средний интервал за год | 360/26=14 дней | ||

| Норма оборотных Средств | 14/2=7 дней | ||

Норма оборотных средств на образование текущего запаса по каждому виду сырья, основных материалов и покупных материалов принимается в размере 50 % среднего интервала между поставками. Это связано с тем, что текущий запас каждого материала изменяется от своего максимального размера в момент получения очередной партии поставки до своего минимального размера перед следующей поставкой. Кроме того, по одним разновидностям сырья и материалов могут образоваться максимальные текущие запасы, а по другим минимальные.

Аналогично произвели расчет нормы для текущего запаса для зерна. Он составил 30 дней. По зерну поставки происходят ежедневно, следовательно норма текущего запаса равняется одному дню.

Создание страхового запаса имеет целью обеспечить нормальную работу предприятия в случаях возможных перебоев в снабжении, вызванных отклонениями в периодичности и величинах поставки.

Страховой запас не должен учитывать резерв на случай стихийных бедствий, крупных аварий, перерасхода сырья и материалов из-за брака в производстве и повышенных отходов, порчи сырья и материалов при неудовлетворительном хранении, а также резерва на перевыполнение плана.

Норма оборотных средств на образование страхового запаса рассчитывается по всем разновидностям сырья и материалов, по которым был исчислен текущий запас.

Определить размер страхового запаса в днях устанавливается 50% от текущего запаса.

ООО «Ставропольский хлеб» осуществляет всю поставку материалов из колхоза им. Ленина. В связи с этим нормы транспортного и страхового запасов невелики.

Подсчет норм оборотных средств в днях для материалов приводится ниже (табл. 2.6)

Таблица 2.6

Расчет норм оборотных средств на ООО «Ставропольский хлеб»

| Наименование | Дт | Дп | Дтек | Дстр | Доб |

| Зерно | 1 | 1 | 1 | 1 | 4 |

| Мука | 1 | 4 | 13 | 6 | 24 |

| Отруби | 2 | 5 | 7 | 3 | 17 |

| Мехотходы | 1 | 3 | 30 | 15 | 49 |

Так как доля муки, отрубей и мехотходов в производстве составляет всего лишь 13%, то произведем объединение этих материалов в одну группу и рассчитаем средневзвешенную норму оборотных средств в целом по ним по формуле:

(24дн.*4т+17дн.*25т+49дн.*1т)/(4т+25т+1т)=19 дней

Таким образом, норматив:

по зерну составил - 4дн.*334,5тыс. руб. = 1338 тыс. руб.;

по материалам составил –19дн.*674,8 тыс. руб. = 12 821,2 тыс. руб.

Для расчета норматива собственных оборотных средств на незавершенное производство необходимо определить норму оборотных средств на производство товарной продукции. Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла включает в себя:

а) непосредственный процесс обработки (технологический запас);

б) пролеживания обрабатываемых изделий у рабочих мест (транспортный запас);

в) пребывание обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования (оборотный запас);

г) пребывание изделий при массовом производстве в виде запаса на случай перебоев (страховой запас).

Средняя продолжительность производственного цикла на ООО «Ставропольский хлеб» составляет 19,7 дня.

Для определения нормы оборотных средств по незавершенному производству, кроме данных о продолжительности производственного цикла, необходимо знать степень готовности изделий. Её отражает так называемый коэффициент нарастания затрат, который определяется по формуле (2.4).

К(н) = (a + 0.5b)/(a + b), (2.4)

где К(н) – коэффициент нарастания затрат;

a - затраты, производимые единовременно в начале процесса производства (материалы, технологическое топливо);

b - последующие затраты до окончания производства изделий (заработная плата, соц./страх).

Затраты за полугодие составили 601 580,4 тыс. руб., в том числе единовременные 332 726,5 тыс. руб., то коэффициент нарастания затрат равен:

(332726,5 + 0,5*268853,9)/601580,4 = 0,77

Норма оборотных средств по незавершенному производству, определяемая как произведение средней продолжительности производственного цикла в днях и коэффициента нарастания затрат, составит:

n = 19.7 * 0.76 = 15 дней.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство товарной продукции и нормы оборотных средств:

Ннп = 2 705,1 тыс. руб. * 15 дн. = 40 576,5 тыс. руб.

Итак, общая формула расчета норматива оборотных средств на незавершенное производство (Ннп) такова (2.5).

Ннп = С/Е*tц*Кн, (2.5)

где С – затраты на производство валовой продукции;

Е – продолжительность периода (квартал, полугодие и т.д.);

tц – средняя продолжительность производственного цикла в днях;

Кн – коэффициент нарастания затрат в незавершенном производстве.

Норматив оборотных средств на готовую продукцию определяется как произведение однодневного оборота товарной продукции по производственной себестоимости и нормы оборотных средств. Последняя устанавливается в зависимости от времени, необходимого на подбор отдельных видов и марок изделий, на комплектование партий отгруженной продукции, на упаковку и транспортировку изделий со склада предприятий - поставщиков на станцию отправления, а также от времени погрузки.

Нгп = 1523,2 тыс. руб.*7 дней = 10 662,4 тыс. руб.

ЗАКЛЮЧЕНИЕ

Запасы - это активы, предназначенные для продажи в ходе нормальной деятельности, в процессе производства для такой продажи; или в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Управление запасами как элементом оборотных активов с точки зрения высшего менеджмента - это балансирование между двумя целями, взаимоисключающими друг друга в своих полярных точках: сокращение совокупных затрат, направленных на содержание запасов, и обеспечение максимальной надежности производственного процесса.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Основной задачей управления запасами является оптимизация их общего размера и структуры при минимизации затрат на приобретение и хранение, а также обеспечение эффективного контроля за их движением.

Наиболее значимыми факторами, которые оказывают влияние на объем запасов хозяйствующего субъекта, являются следующие: условия приобретения запасов (величина партий, частота заказа, скидки в цене); условия реализации готовой продукции (изменение объемов продаж, скидки в цене, состояние спроса, развитость товаропроизводящей сети); условия производственного процесса (длительность подготовительного и основного процесса, материалоемкость продукции); издержки по хранению запасов (складские расходы, порча, замораживание средств).

В данной курсовой работе была рассмотрена оптимизация запасами на предприятии ООО «Ставропольский хлеб».

Результат анализа процесса управления материальными запасами на данном предприятии позволяет утверждать, что используемая стратегия управления запасами соответствуют рыночным принципам хозяйствования. Существует целевой подход к формированию и хранению запасов. Управление запасами материальных ресурсов и финансово-хозяйственной деятельностью предприятия осуществляется изолированно. Рационализация запасов рассматривается как крупный резерв экономического роста. Предприятие достаточно полно используют данный фактор повышения конкурентоспособности. Присутствует информация, позволяющая дать количественную оценку влияния уровня запасов на конечный результат деятельности предприятия.

В данной курсовой работе была осуществлена попытка применить методологию построения моделей управления запасами к конкретному предприятию. Опираясь на предоставленную информацию мною был проведен анализ номенклатуры запасов, выделены наиболее важные позиции и применительно к одной из них были рассмотрены различные модели оптимизации объема заказа.

При увеличении запасов на 20-25% происходит увеличение дебиторской задолженности на 25-30%. Причиной увеличения величины запасов обычно является удорожание цен поставщиков на комплектующие изделия, материалы, запасные части для ремонтно-эксплуатационных нужд и инструмент в среднем на 10%, неэффективность применяемой системы реализации неиспользуемых запасов, прирост себестоимости специальных автомобилей и запасных частей.

Нами были разработаны рекомендации по оптимизации производственных запасов, которые включают в себя:

1. Разработку и внедрение комплексной автоматизации по расчетам оптимальной величины нормативов оборотных средств.

2. Научно обоснованное нормирование оптимальной величины запасов по каждому виду материальных ресурсов.

3. Уточнение норм и нормативов оборотных средств при изменении технологии и организации производства, изменении цен, тарифов и др. показателей.

В целях оптимизации величины запасов при нормировании предприятию ООО «Ставропольский хлеб» необходимо учитывать следующие моменты:

1. Не включать в нормирование МПЗ, находящиеся на складах без движения более года, а также те МПЗ, которые превышают годовой срок их использования.

2. Не включать в нормирование МПЗ и НЗП излишки неэффективно используемого имущества.

Для оптимизации управления запасами также рекомендуется принять к сведению следующий комплекс мероприятий по работе с запасами:

1. Нормирование запасов по каждому виду материальных ресурсов по структурным и функциональным подразделениям и службам предприятия.

2. Создание банка данных малоиспользуемых запасов в разрезе функциональных подразделений.

3. Разработать мероприятия по вовлечению в производство и реализации неиспользуемых запасов функциональными службами предприятия.

4. Доведение до структурных и функциональных подразделений и служб жесткого задания по реализации неликвидов.

5. Проведение ежеквартальных инвентаризаций запасов со сроком хранения на складах свыше 1 года с целью выявления излишнего сверхнормативного, неэффективно используемого имущества.

6. По результатам инвентаризации и технологического аудита проводить работу по вовлечению в производство МПЗ со сроком хранения свыше года на условиях возможности замены.

7. Периодическое проведение (не реже 1 раза в квартал) анализа оборачиваемости запасов, соблюдения нормативов по запасам.

8. Определение потребности в финансовых ресурсах на закупки ТМЦ для обеспечения контроля за целевым и рациональным использованием оборотных средств и нормативов складских запасов.

9. Обеспечение дальнейшего совершенствования планирования товарно-денежных потоков.

10. Привлечение кредиторов.

Механизмом достижения оптимизации управления запасами также является организация работы по проведению тендера по закупкам МПЗ непосредственно от поставщиков, минуя посредников.

Для выявления поставщиков, предлагающих наиболее качественные материальные ценности по наиболее низким ценам, а также в целях развития новых форм закупок организуются конкурсные торги (тендеры). Целью проведения тендера по закупкам МПЗ является достижение оптимального соотношения параметров: цена, качество, своевременность поставок.

В ходе проведения тендера по закупкам МПЗ необходимо особое внимание уделить следующим аспектам:

- соблюдение поставщиками требуемого уровня качества поставляемых ценностей;

- проверка надежности поставщиков;

- минимальная цена поставляемых материалов;

- соответствие поставляемых материалов технологическим требованиям нормативной документации на продукцию;

- оптимальные для предприятия условия оплаты.

Для эффективного управления запасами также рекомендуется оптимизировать управление расходами организации. Управление расходами достигается за счет минимизации затрат, а именно за счет управления структурой и рационального использования материальных, трудовых, энергетических ресурсов, финансовых средств по всем видам деятельности и включает в себя применение следующих механизмов оптимизации:

1. Нормы, нормативы затрат на основании расчетов утверждаются и поддерживаются в машинном варианте. Нормы, нормативы корректируются с учетом результатов внедрения организационно-технических мероприятий, рационализаторских предложений, изобретений.

2. Планирование всех видов переменных затрат на производство услуг на основании норм и нормативов.

3. Расчет потребности в ресурсах и планирование затрат на создание нового продукта, развитие производственных мощностей, обеспечение качества продукции.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации.

2. Гражданский кодекс РФ

3. Федеральный закон от 30 октября 2005 г. N 132-ФЗ "О внесении дополнения в статью 1 Федерального закона "О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)"

4. Федеральный закон от 8 августа 2006 г. N 128-ФЗ "О лицензировании отдельных видов деятельности" (с изм. и доп. от 13, 21 марта 2002 г.)

5. Федеральный закон от 8 августа 2006 г. N 134-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)" (с изм. и доп. от 30 октября 2002 г.)

6. Аникин Б.А. «Логистика»: Учебное пособие. - М; ИНФРА - М.; 2005. - 368с.

7. Фомичёв А.Н. Административный менеджмент; Учебное пособие. – 2006. – 228с.

8. Экономика торговли.; Учебное пособие. 2005. – 414с.

9. Данчёнок Л.А. «Маркетинг»; Учебное пособие. 2004. – 107с.

10.Воронина Э.М. «Производственный менеджмент» : Учебно-практическое пособие. – М.: МЭСИ, 2003. – 159с.

11.Вирабов С.А. «Складское и тарное хозяйство» – К.: Высшая школа, 2005. – 232с.

12.Герчикова И.Н. «Менеджмент»: Учебник. – 3-е изд., перераб. И доп.-М.: ЮНИТИ, 2005. – 165с.

13.Николайчук В.Е. «Логистика СПб»: Питер, 2004. – 160с.

14.Ильенкова С.Д., Кузнецов В.И. «Основы менеджмента»: Учебно-практическое пособие. – М.: МЭСИ, 2005. – 181с.

15.«Менеджмент организации»: Учебное пособие под издательством Румянцевой З.П. – М.: ИНФРА – М.;2006. – 215с.

16.Ковалёв В.В., Волкова О.Н. «Анализ хозяйственной деятельности предприятия»: Учебник/В.В. Ковалёв, О.Н. Волкова – М.: Просвет, 2005. – 424с.

17.Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»: Учебник/Г.В. Савицкая. – 6-е изд., перераб. и доп. – Минск.: ООО «Новое знание», 2004. – 427с.

18.Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»: Учебник/Г.В. Савицкая. – М.: ИНФРА – М., 2004. – 336с.

19.Саломатин Н.А., Фель А.В., Шишкина Е.П. «Оперативное управление производством»: Учебное пособие. – М.: ГАУ, 2006. – 197с.

20.Большаков А.Р. «Производственный менеджмент» – СПб.: Питер, 2005. – 340с.

21.Рубина Ю.Б., Ягодина И.А. «Основы бизнеса»: Учебно-практическое пособие. – М.: МЭСИ, 2004. – 164с.

22.Фатхутдинов Р.А. «Стратегический менеджмент»: Учебник. 3-е изд. – М.: Бизнес – школа «Интел – синтез» 2005.

23.Новицкий Н.И. «Основы менеджмента. Организация и планирование производства (Задачи и лабораторные работы)» – М.: Финансы и статистика,2006.

24.Алиев В.Г. «Теория организации» – М.: Луч, 2006. – 416с.

25.Березин И.Н. «Маркетинг сегодня» – М.: Менеджер, 2007.

26.Бухалков М.И. «Внутрифирменное планирование»: Учебник. – М.: ИНФРА – М, 2005.

27.«Практическая психология для менеджеров» / Под ред. М.К. Тутушкиной. – М.: Филинъ, 2006.

28.«Проблемы планирования и управления. Опыт системных исследований» / Под ред. Голубкова Е.П. – М., Экономика, 2005. – 311с.

СОДЕРЖАНИЕ

стр.

ВВЕДЕНИЕ 5

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОПТИМИЗАЦИИ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ 7

1.1 Понятие материально-производственных запасов и их классификация 7

1.2 Потребность в запасах и методика её расчета 13

1.3 Модель оптимизации производственных запасов организации 15

2.АНАЛИЗ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ООО «СТАВРОПОЛЬСКИЙ ХЛЕБ» 18

2.1 Организационно-экономическая характеристика предприятия 18

2.2 Анализ материальных ресурсов предприятия 21

2.3 Анализ использования материальных ресурсов предприятия 24

2.4 Нормирование материально - производственных запасов предприятия 29

2.5 Оптимизация размера заказа и минимизация текущих затрат на хранение запасов 35

ЗАКЛЮЧЕНИЕ 39

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 44

ВВЕДЕНИЕ

В рыночной обстановке стратегия развития хозяйствующих субъектов формируется с учетом рыночной конъюнктуры, требований, предъявляемых потребителем к качеству предоставляемой на рынок продукции.

Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление материальными запасами. Современные российские предприятия еще не включили управление запасами в состав основных направлений активно осуществляемой стратегии своего поведения в рыночной среде и явно недостаточно используют данный фактор повышения конкурентоспособности. Анализ существующей практики хозяйствования на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств, повышение на этой основе конкурентоспособности, упрочение и расширение своей ниши на рынке товаров, работ и услуг.

Цель работы - изучение проблемы эффективного управления запасами, как элементом оборотных активов предприятия и оптимизации производственных запасов.

Объект исследования – материально- производственные запасы как фактор производства в рыночной экономике.

Актуальность проблемы оптимизации материально – производственных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так и их недостаточное количество.

Поэтому в условиях рыночной экономики менеджер предприятия, руководство и сотрудники его служб снабжения и сбыта, плановой и финансовой служб должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов, позволит предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОПТИМИЗАЦИИ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ ОРГАНИЗАЦИИ

Дата: 2019-12-22, просмотров: 354.