Введение

Сельское хозяйство одно из важнейших направлений в экономики страны. Анализ производства и реализации продукции сельского хозяйства в настоящее время актуальная тема, так как сельское хозяйство в целом неэффективно используется, а в некоторых местах просто простаивает. От того как и сколько будут производить и реализовывать, зависит дальнейшая экономическая ситуация в стране.

Цель курсового проекта – дать наиболее полный статистико-экономический анализ уровня и эффективности реализации продукции сельского хозяйства по группе предприятий и дать рекомендации по его повышению.

По тридцати хозяйствам были получены исходные показатели результатов их производственной деятельности за два года. Также для оценки репрезентативности расчетных показателей по выборке были предоставлены сводные показатели результатов производственной деятельности предприятий. Для анализа тенденции изменения в динамике были получены данные за двенадцать лет по Тульской области (с 1989,1994 по 2004 года).

Глава 1. Анализ вариации основных статистических показателей

Для получения первичного представления об изучаемой совокупности, были рассчитаны по каждому хозяйству основные признаки деятельности, рассмотрим таблицу №1.

Таблица 1. Основные признаки деятельности организаций по производству продукции сельского хозяйства

№ по ран-жиру

№ хозяйс-тва в рабочей базе

В расчете на 100га с/х угодий тыс.руб.

Рентабель-ность реализации продукции сельского хозяйства, %

Удельный вес поголовье коров молочного стада

Удой на 1 корову

Устав-ной капитал

1

121

0,0

0,0

0,0

0

-7242,7

1371,4

22,4

21162

2

59

0,0

0,0

0,0

0

-27,4

90,6

68,7

22

3

37

399,2

445,9

822,4

5

-51,5

89,7

28,3

23

4

53

742,2

566,3

1 418,9

4

-47,7

93,8

29,2

15

5

120

794,0

563,0

763,1

3

4,0

93,5

41,2

20000

6

15

842,6

546,8

854,3

3

-1,4

106,2

48,0

15

7

86

874,8

528,6

933,8

5

-6,3

95,2

21,0

25

8

32

1 148,9

556,7

1 381,2

3

-16,8

91,1

30,1

42746

9

64

1 230,1

1 120,4

1 178,3

4

4,4

107,1

44,5

43

10

26

1 770,7

1 386,3

1 838,2

8

-3,7

147,2

42,2

33

11

84

1 955,8

1 254,4

2 499,9

10

-21,8

89,7

46,3

45

12

81

2 248,0

1 546,8

1 908,9

7

17,8

74,1

57,6

32

13

35

2 270,8

1 260,4

2 082,1

5

9,1

144,5

47,6

15

14

61

2 273,8

1 654,3

2 055,3

5

10,6

140,3

54,5

41

15

132

2 311,8

1 107,8

2 274,8

10

1,6

152,1

43,0

10359

16

92

2 625,9

939,6

3 276,9

12

-19,9

123,9

46,5

93

17

80

2 860,3

2 474,7

2 424,5

7

17,6

856,7

68,2

100

18

48

2 999,4

2 327,6

2 629,4

7

14,1

98,2

66,9

60

19

111

3 200,9

2 055,7

3 345,2

6

-4,3

99,1

59,3

122

20

25

3 419,7

2 317,2

3 167,8

8

8,0

155,9

81,7

24

21

21

3 661,6

2 775,1

3 581,6

8

2,2

118,1

60,4

17

22

60

3 721,1

5 690,0

3 328,9

13

11,8

0,0

0,0

150

23

5

5 156,7

3 690,5

4 197,0

10

22,9

99,4

65,6

91

24

18

6 988,1

5 136,5

6 017,9

11

16,1

114,9

75,1

32

25

9

7 661,7

4 385,5

9 467,3

11

-19,1

93,9

58,2

1387

26

65

9 023,1

7 078,1

9 132,8

29

-1,2

107,0

66,1

52

27

51

14 138,1

14 194,2

10 893,5

31

29,8

0,0

0,0

122

28

69

18 154,6

17 957,5

29 211,7

79

-37,9

113,7

62,2

38

29

115

23 968,9

21 256,1

14 178,0

30

69,1

0,0

0,0

81

30

95

31 802,8

29 800,0

39 975,5

170

-20,4

0,0

0,0

64

Из таблицы видно, что по основным признакам различие большое. Например стоимость валовой продукции 30-ого хозяйство в 1,3 % больше чем 3-е хозяйство, это связано с большой разницей нескольких признаков, таких как: выручка, затраты, прибыль, субсидии.

Так, в исследуемой совокупности уровень рентабельности в ряду хозяйств убыточен, это связано в первую очередь уровнем интенсификации.

Для оценки однородности совокупности и обоснования проведения типологической группировки рассчитаем показатели вариации по признаку, наиболее точно характеризующим уровень реализации продукции растениеводства: стоимость валовой продукции сельского хозяйства в расчете на 100 га.

Типологическая группировка хозяйств

По выбранному группировочному признаку проведем типологическую группировку для выявления качественного отличия между выделенными группами.

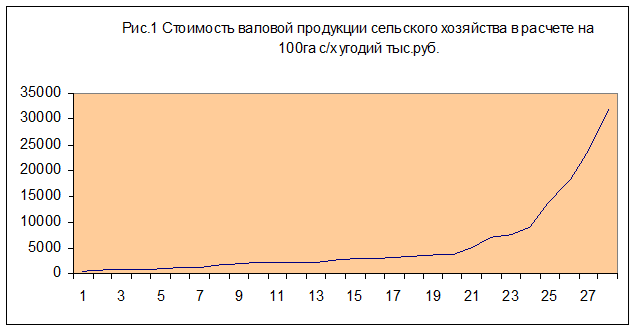

Построим по ранжированному ряду огиву распределения хозяйств (рис. 1).

На основании огивы Гальтона разобьем совокупность на группы, рассчитав шаг интервала, так как возрастание выручки от хозяйства к хозяйству происходит равномерно, лишь в последних семи - скачок и можно довольно точно выделить отдельную группу хозяйств. В результате получим интервальный ряд распределения (таблица 2).

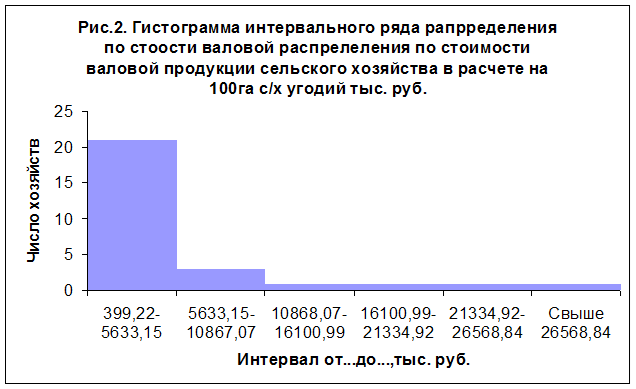

Таблица 2 Интервальный ряд распределения стоимость валовой продукции сельского хозяйства в расчете на 100га с/х угодий тыс.руб.

1

399,22-5633,15

21

2

5633,15-10867,07

3

3

10868,07-16100,99

1

4

16100,99-21334,92

1

5

21334,92-26568,84

1

6

Свыше 26568,84

1

Итого

x

28

По интервальному ряду распределения построим гистограмму распределения (рис. 2).

По выделенным интервалам рассчитаем средние значения основных признаков, характеризующих уровень реализации продукции растениеводства (таблица 2).

|

Таблица 2. Аналитическая промежуточная группировка | |||||||||

|

|

|

|

|

|

|

|

|

|

|

| № по ран-жиру | № хозяйс-тва в рабочей базе |

Удой на 1 корову |

Устав-ной капитал | ||||||

| Стоимость валовой продукции сельского хозяйства | Выручка от реализации продукции сельского хозяйства | Затраты на производст-во продукции сельского хозяйства | Среднегодовая численность работников, занятых в с/х производстве | ||||||

| 1 | 21 | 46508,4 | 34808,2 | 45962,5 | 143 | -49,2 | 2975,9 | 982,1 | 74049 |

| 2 | 3 | 23672,9 | 16600,1 | 24617,9 | 51 | -4,2 | 315,8 | 199,4 | 1471 |

| 3 | 1 | 14138,1 | 14194,2 | 10893,5 | 31 | 29,8 | 0,0 | 0,0 | 122 |

| 4 | 1 | 17957,5 | 17957,5 | 29211,7 | 79 | -37,9 | 113,7 | 62,2 | 38 |

| 5 | 1 | 21256,1 | 21256,1 | 14178,0 | 30 | 69,1 | 0,0 | 0,0 | 81 |

| 6 | 1 | 31802,8 | 29800,0 | 39975,5 | 170 | -20,4 | 0,0 | 0,0 | 64 |

| Итого | 28 | 155335,6 | 134616,0 | 164839,1 | 504 | -12,8 | 3405,4 | 1243,7 | 75825 |

По результатам анализа показателей данной таблицы проведем укрупнение групп.

В высшую типической группу входят 4, 5 и 6 аналитические группы – всего 3 хозяйства, так как по многим показателям они существенно отличаются от остальных групп.

В средней типической группе будет 2 и 3 аналитические группы – 4 хозяйств.

В низшей типической группе будет первая аналитическая группа – 21 хозяйство.

Рассчитаем аналогичные показатели в типических группах (таблица 3).

|

Таблица 3. Экономическая характеристика типов хозяйств | |||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| № по ран-жиру | № хозяйс-тва в рабочей базе |

Удой на 1 корову |

Устав-ной капитал | ||||||

| Стоимость валовой продукции сельского хозяйства | Выручка от реализации продукции сельского хозяйства | Затраты на производст-во продукции сельского хозяйства | Среднегодовая численность работников, занятых в с/х производстве | ||||||

| 1 | 21 | 46508,4 | 34808,2 | 45962,5 | 143 | -49,2 | 2975,9 | 982,1 | 74049 |

| 2 | 4 | 37810,9 | 30794 | 35511,4 | 82 | 25,6 | 315,8 | 199,4 | 1593 |

| 3 | 3 | 71016,3 | 69013,6 | 83365,2 | 279 | 10,8 | 113,7 | 62,2 | 183 |

| Итого | 28 | 155335,6 | 134616,0 | 164839,1 | 504 | -12,8 | 3405,4 | 1243,7 | 75825 |

После выделения типических групп по рассчитанным показателям видны качественные изменения признаков, и между группами есть большие отличия в размере признаков.

Сравним низшую и высшую группы. Результативный показатель стоимости валовой продукции сельского хозяйства в расчете на 100 га. в высшей группе по сравнению с низшей больше на 24507,9 тыс. руб. или в 1,5 раза. Это происходит в результате того, что выручка и затраты в высшей группе по сравнению с низшей больше на 34205,4 и 37402,7 тыс. руб. или 1,8 раза; численность работников на 100 га с/х угодий – на 136 человек (в 1,9 раза). Следствием этого является различие в рентабельности между высшей и низшей группами: 10,8% и -49,2% соответственно, т.о. рентабельность в высшей группе больше на 38,4%. А уставной капитал в высшей группе на 73866 тыс. руб. меньше по сравнению с низшей группой, это связано с количеством хозяйств в группе.

Также средние значения признаков в средней типической группе довольно близки к средним значениям по всей совокупности, что говорит о правильности выделения типических групп.

Показатели

Типические группы

Всего

В среднем по совокупности

В расчете на 100 га сельхозугодий

Выход валовой продукции

46508,38

37810,95

73926,25

158245,6

56516

в том числе

х

х

х

х

х

в растениеводстве

20687,68

11335,5

48247,8

57701,63

20608

в животноводстве

25820,7

26475,45

25678,45

100544

35909

х

х

х

х

х

105,57

89,91

50,32

245,8

88

297,59

1291,77

5577,71

7167,07

2560

1490,2

2739,29

772,09

5001,58

1786

203,8

1669,74

2985,88

4859,42

1736

17,68

41,16

3,87

62,71

22

В стоимостном выражении, млн. руб.

х

х

х

х

х

20,7

2,06

0,38

23,14

8

25,05

54,18

951,49

1030,72

368

887,01

532,8

22,4

1442,21

515

8,17

164,36

237,45

409,98

146

0,34

0,44

0,0043

0,7843

0,28

Из таблицы видно, что доля выхода валовой продукции растениеводство больше на 2296 тыс. руб. чем животноводство. Если смотреть по группам то в низшей (1,2 раза) и средней группе (2,3 раза) преобладает отрасль животноводства, а в высшей растениеводство (1,9 раза).

Оценим валовую продукцию в средних ценах реализации единицы продукции в целом по совокупности (приложение 1).

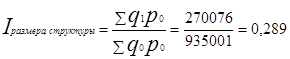

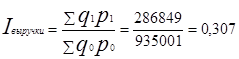

Для того, чтобы установить общее изменение в выходе валовой продукции рассмотрим изменение в одном из его показателя. Это изменение в выручке от реализации продукции сельского хозяйства в низшей группе по сравнению с высшей группой, проведем индексный метод анализа.

Таблица 5. Объем и цены реализации сельскохозяйственной продукции

|

Вид продукции |

Исходные данные |

Расчетные данные | |||||

|

Цена реализации 1ц, руб. | Стоимость продукции (выручка), тыс. руб. | ||||||

| низшая (1группа) | высшая (3группа) | низшая (1группа) | высшая (3группа) | низшая (1группа) | высшая (3группа) |

Условная | |

| q0 | q1 | p0 | p1 | p0q0 | p1q1 | q0p1 | |

| скота и птицы | 50965 | 2551 | 3,85 | 2,98 | 196115 | 7614 | 152115,84 |

| овощи | 143658 | 282790 | 0,59 | 0,60 | 84180 | 170587 | 86658,61 |

| молоко | 719377 | 39145 | 0,83 | 0,74 | 595232 | 29013 | 533178,82 |

| картофель | 98381 | 151384 | 0,41 | 0,53 | 40109 | 79525 | 51681,48 |

| мясо | 8538 | 196 | 2,27 | 0,56 | 19365 | 110 | 4791,73 |

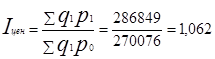

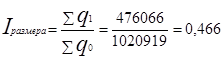

| Итого | х | х | х | х | 935001 | 286849 | 828426,48 |

| |||

| |||

| |||

| |||

|

Индексы показывают, что общее снижение выручки от реализации основных видов продукции на 30,7% произошло в результате снижение объема реализации – на 53,4% и снижение структуры реализации на 38,1%. При снижение в данном случае цены.

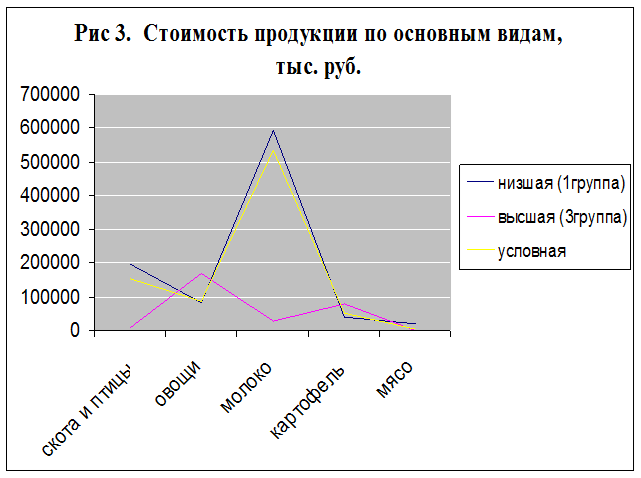

На основании таблице 5 построим график (рис. 3)

Из графика видна, что выручка от реализации скота и птицы, молока в низшей группе и условной возрастают это говорит о том, что эта группа хозяйств специализируется на производстве мясо молочной продукции. А высшая группа по овощам, картофелю (растениеводству).

Рассмотрим более подробно молоко и картофель в натуральном выражении на 100 га; проведем разложение составного показателя выхода продукции, рассмотреть связи показателей выхода продукции с урожайностью культур, продуктивностью и плотностью животных в расчете на 100 га.

Таблица 6. Уровень и факторы производства по группам хозяйств

| Показатели | Обозна-чение | Низшая (1группа) | Средняя (2 группа) | Высшая (3группа) | 3 группа по отношениию к 1 группе, % |

|

Исходные данные | |||||

| Надоено молока, ц. | a | 777095 | 226739 | 40350 | 5,19 |

| Собрано картофеля, ц. | b | 153852 | 174570 | 195073 | 126,79 |

| Затраты на продукцию, тыс. руб. |

|

|

|

|

|

| молока | c | 581788 | 247615 | 24068 | 4,14 |

| картофеля | d | 41416 | 67875 | 60451 | 145,96 |

| Посевная площадь картофеля, га. | s | 676 | 730 | 660 | 97,63 |

| Среднегодовое поголовье коров, гол. | e | 13752 | 3564 | 907 | 6,60 |

| Вся посевная площадь, га. | S | 48274 | 7707 | 5070 | 10,50 |

|

Расчетные показатели | |||||

| Выход молочной продукции на 1ц | a/c | 1,34 | 0,92 | 1,68 | 125,51 |

| Выход картофеля на 1ц | b/d | 3,71 | 2,57 | 3,23 | 86,87 |

| Урожайность картофеля | b/s | 227,59 | 239,14 | 295,57 | 129,87 |

| Продуктивность | a/e | 56,51 | 63,62 | 44,49 | 78,73 |

| Плотность животных на 100 га | e/S | 28 | 46 | 18 | 63 |

Из таблицы видно, что выход молочной продукции в 3 группе по отношению к 1 группе больше на 25,5 % при меньшей плотностью коров на 27%, и с меньшей продуктивности молока на 11,3 %. Такая разница в связи с большими затратами производства продукции молока в 1 группе (95,9%). А выход картофеля в 3 группе меньше на 13,1%, чем в 1 группе при большей урожайности на 29,87%, в связи с большими затратами (45,96%).

Показатели

Группы

В среднем

Средняя

Удельный вес в выручке от реализации продукции сельского хозяйства:

0,0669

41,9484

88,9545

54,2224

1,3366

Удельный вес в выручке от реализации продукции животноводства:

0,8017

0,0778

0,0148

0,30

34,3527

20,1243

0,8723

18,45

0,0132

0,0166

0,0002

0,01

Удельный вес в выручке от реализации продукции растениеводства:

1,2109

4,7797

19,7209

8,57

0,3949

14,4996

4,9215

6,61

В целом по совокупности четко прослеживается специализация предприятий (хозяйств) в сельском хозяйстве по производству и реализации продукции молока (47,65%). На втором месте, наибольший удельный вес занимает в выручке, овощи 43,77%, на третьем месте картофель 34,45%. Остальные виды продукции влияют незначительно.

Отдельно в отросли животноводства, продукция молока занимает 18,45% от выручки. Наибольший удельный вес продукция занимает в низшей группе (34,35%), наименьший в высшей (0,87%).

Из продукции растениеводства и животноводства видно, что практически во всех группах хозяйств не прослеживается специализация. Наибольшая специализация прослеживается в низшей группе, они (хозяйства) направлены на производство молока (42,81%).

Показатели

Группы предприятий

Всего

В среднем по группам

Низшая

Средняя

Высшая

153852

174570

195073

523495

174498,33

777095

226739

40350

1044184

348061,33

20687,7

11335,5

48247,8

80271

26756,99

8170

164360

237450

409980

136660,00

25820,7

26475,45

25678,5

77974,6

25991,53

887010

532800

22400

1442210

480736,67

48274

7707

5070

61051

20350,33

13752

3564

907

18223

6074,33

Удельный вес группы, %

29,39

33,35

37,26

100

х

74,42

21,71

3,86

100

х

25,77

14,12

60,11

100

х

1,99

40,09

57,92

100

х

33,11

33,95

32,93

100

х

61,50

36,94

1,55

100

х

Сосредоточение основных средств, производства картофеля, сконцентрировано в высшей группе. Это связано с размерами посевных площадей. Отсюда следует, что валовой сбор картофеля и его реализация в данной группе выше, чем в низшей и средней группе.

А производство молоко наиболее сконцентрировано в низшей группе. Это связано с наибольшим поголовьем коров. Исходя из этого валовой сбор молока и его реализация выше, чем в средней и высшей группе.

Показатели

21

4

3

х

74049

1593

183

25275

1

1

3

2

459,62

355,11

833,65

549,46

140,92

163,39

758,70

354,34

51,65

79,49

7,41

46,18

33738,00

22546,00

12031,00

22771,67

451565,00

155625,00

12863,00

206684,33

61,27

92,98

91,59

81,95

42,31

69,48

26,54

46,11

Из данной таблицы можно проследить следующую закономерность. Несмотря на то, что высшая группа имеет не самые высокие стоимостные показатели, у нее самые маленькие затраты на основную продукцию. Почти все затраты здесь ниже среднего значения.

Что же касается низшей группы, то здесь выявлены самые низкие показатели. Это связано с количеством предприятий в данной группе, низким числом работников, занятых в сельскохозяйственном производстве, или неэффективными методами производства продукции растениеводства и животноводства.

Показатели

Группы предприятий

465,08

378,11

739,26

131,81

-24,41

967,29

34808,19

30794,27

69013,56

х

х

х

6770,04

16436,58

62844,11

28038,15

14357,70

6169,44

243,95

373,68

247,45

х

х

х

47,45

199,45

225,33

196,50

174,23

22,12

-49,21

25,63

10,76

х

х

х

-39,64

11,95

0,96

-9,57

13,68

9,80

12,16

-26,98

43,51

Основным показателем эффективности предприятий является рентабельность реализации продукции. Рентабельность товарной продукции, реализации сельскохозяйственной продукции, неравномерно распределена. И она подвержена значительным изменениям из-за перемены ассортиментной структуры, поскольку уровень рентабельности различных видов продукции резко отличается.

Так как масса прибыли есть часть реализованного чистого дохода. Она находится в тесной связи с массой затрат и использованных ресурсов, их сопоставление между собой позволяет получить относительные показатели рентабельности.

Анализ прироста массы прибыли и средней рентабельности рассмотрен ниже.

По двум типическим группам имеются сведения об объемах реализованной продукции, затратах на нее и сумме выручки (таблица 11)

Таблица 11. Результат реализации молока

|

Показатели |

Молоко | |

| Низшая | Высшая | |

| Объем реализации (q), млн. ц. | 0,719377 | 0,039145 |

| Средняя цена реализации 1ц (p), руб. | 0,83 | 0,74 |

| Полная себестоимость 1ц (z), руб. | 0,71 | 0,55 |

1. Определим вначале общую массу прибыли М по каждой группе, как разность между выручкой и затратами:

Мн = p0q0-z0q0 = 595232-508906 = 86326 тыс. руб.

Мв = p1q1-z1q1 = 28967,3-21529,75 = 7437,55 тыс. руб.

Далее рассчитаем прирост массы прибыли:

в абсолютном выражении М=Мв-Мн = 7437,55-86326 = 87126 тыс. руб.

в абсолютном выражении М=Мв-Мн = 7437,55-86326 = 87126 тыс. руб.

в относительном выражении ( М/Мн)*100 = -78888,5/86326*100 = -91,38

в относительном выражении ( М/Мн)*100 = -78888,5/86326*100 = -91,38

2. Разложим общий прирост прибыли по факторам:

Прирост прибыли в результате изменения цен реализации:

|

| |

|

|

Mp = p1q1-p0q1

Mp = p1q1-p0q1 Мр = 28967,3 – 32389,63 = -3422,33 тыс. руб.

Мр = 28967,3 – 32389,63 = -3422,33 тыс. руб.

Прирост прибыли в результате изменения себестоимости продукции:

|

|

Mz = z0q1-z1q1

Mz = z0q1-z1q1 Мz = 2769,19-21529,75 = 6162,44 тыс. руб.

Мz = 2769,19-21529,75 = 6162,44 тыс. руб.

Прирост прибыли в результате изменения объема реализованной продукции:

|

|

Mq = (p0q1-p0q0)-(z0q1-z0q0)

Mq = (p0q1-p0q0)-(z0q1-z0q0) Мq = (32389,63-595232)-(27692,19-508906) = -81628,6 тыс. руб.

Мq = (32389,63-595232)-(27692,19-508906) = -81628,6 тыс. руб.

Одновременно определим индексы изменения рассматриваемых факторов:

Одновременно определим индексы изменения рассматриваемых факторов:

Полученные результаты запишем в таблицу 12.

Таблица 12. Прирост массы прибыли от реализации продукции по факторам

|

Фактор прироста прибыли |

Индекс изменения факторов |

Прирост массы прибыли | Относительный прирост массы прибыли за счет факторов, % | |

| тыс. руб. | % к итогу | |||

| Цены реализации продукции | 0,894 | -3422,33 | 4,34 | -3,96 |

| Себестоимость реализованной продукции | 0,777 | 6162,44 | -7,5 | 7,14 |

| Объем реализованной продукции | 0,054 | -81628,6 | 103,21 | -94,56 |

|

Итого | х | -78888,5 | 100 | -91,38 |

Цена в высшей группе по сравнению с нисшей группой ниже, что привело к уменьшению массы прибыли на -3422,33 тыс. руб., или на -3,96%. Снижение прибыли произошло за счет роста себестоимости (7,14%) на 6162,44 тыс. руб. И за счет объема реализованной продукции молока прибыль уменьшилась на -81628,6 тыс. руб. (-94,56%), и также индекс изменения факторов указывает на то, что происходит снижение физического объема реализованной продукции на 0,054.

Рассмотрим себестоимость производства единицы основных видов продукции в исследуемых хозяйствах, ее зависимость от урожайности культуры и продуктивности животных.

Таблица 13.

|

Культуры и группы животных |

Показатели |

Группы |

В среднем | |||

|

Низшая |

Средняя |

Высшая | ||||

|

Исходные данные | ||||||

| Кредиторская задолженность, тыс. руб. | 995418 | 748657 | 309663 | 684579,33 | ||

| Дебиторская задолженность, тыс. руб. | 252648 | 257904 | 86580 | 199044,00 | ||

| Вся посевная площадь, га. | 48274 | 7707 | 5070 | 20350,33 | ||

| Выручка от реализации продукции на 1га, тыс. руб. | 348,0819 | 307,9427 | 690,1356 | 448,72 | ||

|

Расчетные данные | ||||||

| Кредиторская задолженность на 1га, тыс.руб. | 20,62 | 97,14 | 61,08 | 59,61 | ||

| Дебиторская задолженность на 1га, тыс. руб. | 5,23 | 33,46 | 17,08 | 18,59 | ||

| Отношение кредиторской задолженности к дебиторской | 393,99 | 290,29 | 357,66 | х | ||

| Отношение к общей выручке | 22,12 | 108,01 | 63,55 | х | ||

Из таблицы видно, что наиболее устойчивое финансовое состояние в средней группе. В этой группе наименьшие отношение кредиторской задолженности к дебиторской. А в отношение к общей выручке низшая группа выглядит устойчивей.

2.7. Состояния и эффективности сельского хозяйства

Для того чтобы проследить изменения основных показателей за 2004 и 2005 года рассмотрим сл. таблицу.

Таблица 15. Изменение основных показателей в типических группах за 2004-2005 года

|

Показатели |

Типические группы | ||||||||

|

Низшая |

Средняя |

Высшая | |||||||

| 2004 | 2005 | Измене-ние% | 2004 | 2005 | Измене-ние% | 2004 | 2005 | Измене-ние% | |

| Затраты на производство продукции с/х, тыс. руб. | 1054193 | 971391 | 92,15 | 522610 | 653502 | 125,05 | 653738 | 614031 | 93,93 |

| Прибыль от реализации продукции с/х, тыс. руб. | -7759 | 13181 | 169,88 | 7336 | -2441 | 33,27 | 69401 | 96729 | 139,38 |

| Стоимость валовой продукции сельского хозяйства, тыс. руб. | 1046434 | 984572 | 94,09 | 529946 | 671605 | 126,73 | 584337 | 710760 | 121,64 |

| Стоимость валовой продукции сельского хозяйства, тыс. руб.на 100га с/х угодий | 44454,3 | 46508 | 104,62 | 46235 | 37811 | 81,78 | 65341 | 73926 | 113,14 |

| Выручка от реализации продукции сельского хозяйства на 100га с/х угодий тыс.руб. | 39379,5 | 34808 | 88,39 | 66133 | 30794 | 46,56 | 123460 | 69014 | 55,90 |

| Затраты на производство продукции сельского хозяйства на 100га с/х угодий тыс. руб. | 46894,9 | 45962 | 98,01 | 45126 | 35511 | 78,69 | 73719 | 83365 | 113,08 |

| Среднегодовая численность работников, занятых в с/х производстве на 100га с/х угодий тыс. руб. | 150 | 143 | 95,33 | 138 | 82 | 59,42 | 303 | 279 | 92,08 |

| Рентабельность реализации продукции сельского хозяйства, % | -64,89 | -49,21 | 124 | 17,58 | 25,63 | 145,79 | -23,04 | 10,76 | 147 |

| Удельный вес поголовье коров молочного стада | 3809 | 2976 | 78,12 | 220 | 316 | 143,46 | 228 | 114 | 49,93 |

| Удой на 1 корову | 1031,18 | 982,06 | 95,24 | 132,01 | 199,41 | 151,06 | 128,81 | 62,19 | 48,28 |

| Уставной капитал | 75303 | 74049 | 98,33 | 209 | 1593 | 762,20 | 313 | 183 | 58,47 |

Как мы видим, в основном, показатели в типических группах за 2005 год выше, чем за 2004г.

Основным показателем, наиболее точно характеризующим размеры сельскохозяйственных предприятий и производства, является стоимость валовой продукции. Рассмотрим более подробно стоимость валовой продукции. Мы видим увеличение в средней и высшей группе на 26,73% и 21,64%, это связано в одном случае с уменьшением прибыли - 67,7% и увеличением затрат - 25%, а в другом случае увеличением прибыли - 39,8% и уменьшении затрат - 6,1%. Стоимость валовой продукции в расчете на 100 га., так же видим увеличение стоимости только уже в низшей и высшей группе на 4,62 % и 13,14%, но уже ниже, чем просто расчет стоимости. Эти изменения произошли из-за разницы посевных площадей.

Так же не мало важен показатель рентабельности. Он имеет тенденцию к повышению по всем группам.

Если рассмотрим отдельно отрасль животноводство, а в частности молочно-мясное направление. Мы видим, что в средней группе идет тенденция к увеличению этого направления на 43,46% (увеличения поголовья), а высшей и низшей наоборот снижение.

В среднем по группам

3-55

55-170

2413,1

-

2413,1

10274

-

10274

23969

24979

16316

2413,1

13295

*

Комбинационная группировка позволяет оценить степень влияния на выручку каждого фактора в отдельности и их взаимодействие.

Изучим вначале влияние на выручку затрат при фиксированном значении другого группировочного признака – численности работников. Так при численности работников 3 – 55 средняя выручка увеличивается при увеличении затрат с 2413,1 тыс. руб. до 23969 тыс. руб. Разница выручки от затрат в третьей группе по сравнению с первой составляет: 23969-2413,1= 21555,8 тыс. руб.

Оценим далее влияние на выручку численности работников при фиксированном уровне затрат (рассмотрим по третьей группе). Прибавка выручки от увеличения численности работников от 3 до 55 по сравнению с второй подгруппой составляет: 24979-23969=1010 тыс. руб. Эффективность численности работников возрастает.

При совместном увеличении обоих факторов выручка возрастет в третьей группе с 24979 тыс. руб. до 23969 тыс. руб.

Хозяйства

Y

x

81,72

57,60

75,10

59,20

68,69

63,26

68,23

43,30

66,85

41,86

66,08

76,65

65,64

48,29

62,19

112,70

60,37

41,39

59,27

48,24

58,22

72,35

57,57

36,04

54,51

35,65

48,00

25,12

47,61

33,05

46,50

72,51

46,35

31,90

44,49

26,54

43,01

20,90

42,15

29,89

41,19

24,70

30,10

29,14

29,16

42,28

28,31

37,58

22,43

11,29

21,02

14,95

Итого

1334,77

1136,37

Для определения параметров уравнения связи используем метод наименьших квадратов, то есть находим прямую линию. Таким образом, уравнение связи продуктивности коров с количеством затрат на их содержание имеет вид:

yx=32,33+0,435x

Коэффициент регрессии a1 = 0,435 показывает, что при увеличении затрат на 1руб. продуктивность коров в совокупности в среднем увеличится на 0,266 руб.

Уравнение связи так же позволяет рассчитать возможные уровни признака y при различных значениях фактора x при условии среднего их влияния, равного коэффициенту регрессии. Запишем эти значения в таблицу.

Таблица 19. Сопоставление фактической и рассчитанной по уравнению регрессии урожайности

|

Хозяйства | Удой на 1 фуражную корову, ц.: |

Отклонение (y-yx) | ||

| фактическая (y) | воспроизведенная (yx) | |||

| 25 | ЗАО "МАКЕЕВО" | 81,72 | 57,39 | 24,33 |

| 18 | ЗАО "ЗЕЛЕНОГРАДСКОЕ" | 75,10 | 58,08 | 17,02 |

| 59 | СХПК ПЛЕМЗАВОД "ЯМСКОЙ" | 68,69 | 59,85 | 8,85 |

| 80 | ГУП МО "СОВХОЗ ИМЕНИ КИРОВА" | 68,23 | 51,17 | 17,06 |

| 48 | ЗАО "ЛЕОНТЬЕВО" | 66,85 | 50,54 | 16,32 |

| 65 | АОЗТ "МАТВЕЕВСКОЕ" | 66,08 | 65,67 | 0,41 |

| 5 | ЗАО ПЛЕМХОЗ "НАРО-ОСАНОВСКИЙ" | 65,64 | 53,34 | 12,30 |

| 111 | ЗАО АГРОФИРМА "ПЕРВОЕ МАЯ" | 62,19 | 81,35 | -19,17 |

| 21 | ЗАО "ПОБЕДА" | 60,37 | 50,33 | 10,03 |

| 64 | ЗАО "ПЛАМЯ" | 59,27 | 53,31 | 5,95 |

| 9 | ЗАО ПЛЕМЗАВОД "КОММУНАРКА" | 58,22 | 63,80 | -5,58 |

| 81 | АОЗТ "КОСТРОВО" | 57,57 | 48,01 | 9,56 |

| 61 | ОАО "АГРОФИРМА "РОГАЧЕВО" | 54,51 | 47,84 | 6,67 |

| 15 | ЗАО "ДОБРОВОЛЕЦ" | 48,00 | 43,26 | 4,74 |

| 35 | ЗАО "ТАШИРОВО" | 47,61 | 46,71 | 0,90 |

| 92 | ГУП НПО "ПЛЕМСАДПИТОМНИК" | 46,50 | 63,87 | -17,37 |

| 84 | ЗАО "НАЩЕКИНО" | 46,35 | 46,21 | 0,14 |

| 69 | ЗАО "ЛОТОШИНО" | 44,49 | 43,87 | 0,61 |

| 132 | ТВ "ГРУППА АВГУСТ И КОМПАНИЯ" | 43,01 | 41,42 | 1,59 |

| 26 | ЗАО "АВДЕЕВСКОЕ" | 42,15 | 45,33 | -3,18 |

| 120 | ТВ "СЕРЕДИНСКОЕ И КОМПАНИЯ" | 41,19 | 43,07 | -1,88 |

| 32 | ЗАО "ШАРАПОВО" | 30,10 | 45,01 | -14,90 |

| 53 | ПК "ОРЕШКОВО" | 29,16 | 50,72 | -21,56 |

| 37 | ЗАО "ПАВЛОВО-ПОСАДСКОЕ" | 28,31 | 48,68 | -20,36 |

| 121 | СХК "ЗАРЯ" | 22,43 | 37,24 | -14,81 |

| 86 | ЗАО "ИВАНОВСКОЕ" | 21,02 | 38,83 | -17,81 |

|

Сумма | 1335 | 1335 | 0 | |

Фактическая урожайность варьирует под влиянием всех действующих на нее факторов. Ее дисперсия в данном случае составит:

σ02 = Σy2/n – (Σy)2 /n2 = 275,25

Воспроизведенная продуктивность изменяется только под влиянием вариации затрат:

σ2воспр = Σy2x /n – (Σy)2 /n2 = 91,62

Дисперсия, обусловленная неучтенными факторами и случайными причинами:

σ2 случ = Σ(y - yx )2 /n = 166,13

Отношение воспроизведенной дисперсии к общей характеризует долю вариации, обусловленную изучаемым фактором; она называется коэффициентом детерминации. В данном случае

r2 = σ2воспр / σ2общ = 91,62/275,25 = 0,331

то есть 33,1% общей дисперсии продуктивности связано с изменением затрат, а остальные 66,9% обусловлены неучтенными и случайными причинами.

Корень квадратный из коэффициента детерминации r2 называется коэффициентом корреляции:

r = √r2 = √0,331 = 0,58

Коэффициент корреляции является показателем тесноты связи между признаками. Чем ближе коэффициет детерминации к еденице, тем большая доля вариации результативного признака обусловлена влиянием факторного признака, а значит, и теснее статистическая зависимость между ними.

Наряду с коэффициентами регрессии и корреляции при анализе статистических зависимостей широко используются коэффициенты эластичности:

Э = a1 (Σx/n) / (Σy/n) = 0,435*43,71/51,34 = 0,37

Коэффициент эластичности показывает, что если факторный показатель изменится на 1% то результат изменится на 0,37%.

Таким образом, по результатом корреляционно-регрессиононному анализу видно, что затраты влияют на продукцию всего на 33,1%.

Года

Исходные данные

Расчетные данные

Валовой сбор зерна, тыс. т.

Средние скользящие

Урожайность зерновых, ц/га

1994

1441

750,52

*

*

*

*

19,2

1995

1151

747,40

6494

3905

1299

781

15,4

1996

1246

737,28

5785

3583

1157

717

16,9

1997

1164,5

701,51

4874

3391

975

678

16,6

1998

782,4

646,61

4365

3122

873

624

12,1

1999

530,4

558,32

4125

2909

825

582

9,5

2000

641,5

478,73

3770

2569

754

514

13,4

2001

1006,1

524,01

3804

2282

761

456

19,2

2002

809,3

361,29

4135

2168

827

434

22,4

2003

816,79

359,82

*

*

*

*

22,7

2004

861,57

444,11

*

*

*

*

19,4

Сопоставление скользящих средних по валовому сбору зерна в области позволяет сделать вывод о четко выраженной тенденции к снижении объема. Но уже начиная с 2001 года идет тенденция к увеличению объема. Рассмотрим более подробно, в первые пять лет происходит снижение на 142-182 т., за 1998-2002 годы происходит снижение на 48-71 т., а в конце изучаемого периода наблюдаем, увеличение объема на 7-66 т. Сравнивая между собой уровней средней посевной площади зерновых показывает, что посевная площадь сокращается, впервые пять лет на 38-64 га., за 1998-2002 годы на 23-68 га.

Если сравнивать крайние скользящие значения рядов скользящих средних, оказывается, что валовой сбор зерна снизился на 472 т., или на 57%, а посевная площадь сократилась на 347 га., или на 80%. Следовательно, на объем валового сбора зерна непосредственно влияет сокращение посевных площадей.

Урожайность зерновых, показывает, что урожайность с 1996-1999 года снизилась на 56%, что привело к снижению валового сбора зерна. А за последние пять лет мы видим увеличения урожайности на 42%, и это стало основным фактором роста валового сбора зерна.

Заключение

Проведенное исследование показало большие различия в уровне и эффективности реализации продукции сельского хозяйства между выделенными типическими группами.

В среднем по совокупности, хозяйства специализированы на производстве и реализации продукции, как растениеводства, так и продукции животноводства.

В хозяйствах высшей типической группы более высокий уровень реализации продукции растениеводства, это связано с более высокой концентрацией производства и более высокой производительностью труда, а также с более высоким уровнем интенсивности производства и финансовым состоянием предприятий.

В изучаемой совокупности вместе с повышением уровня реализации продукции сельского хозяйства повышается и эффективность реализации.

За два года в изучаемой совокупности произошли изменения в лучшую сторону, но самые большие изменения происходили в высшей группе, тогда как в других группах происходило ухудшение некоторых показателей, которые отрицательно влияют на хозяйства.

Таким образом, можно сделать вывод о том, что для повышения уровня и эффективности реализации продукции сельского хозяйства необходимо повышать уровень концентрации производства, обеспеченность рабочей силой, интенсификацию производства. Улучшение этих показателей приведет к повышению урожайности и продуктивности, увеличению производительности труда и снижению себестоимости произведенной продукции и, как следствие к повышению дохода и увеличению выручки.

Библиографический список

1. Практикум по статистике/ Зинченко А.П., А.Е. Шибалкин, О.Б. Тарасова, Е.В. Шайкина, А.В. Уколова -М.: КолосС, 2007 год.

2. Статистика/ Зинченко А.П. - М.: КолосС, 2007 год.

3. Статистика: Конспект лекций/ Л.М. Неганова. – М.: Юрайт-Издат, 2007год.

4. Методические указания к курсовым проектам по сельскохозяйственной статистике / Зинченко А.П., Тарасова О.Б..- Методичка – М.: Земля России, МСХА, 1998.

Введение

Сельское хозяйство одно из важнейших направлений в экономики страны. Анализ производства и реализации продукции сельского хозяйства в настоящее время актуальная тема, так как сельское хозяйство в целом неэффективно используется, а в некоторых местах просто простаивает. От того как и сколько будут производить и реализовывать, зависит дальнейшая экономическая ситуация в стране.

Цель курсового проекта – дать наиболее полный статистико-экономический анализ уровня и эффективности реализации продукции сельского хозяйства по группе предприятий и дать рекомендации по его повышению.

По тридцати хозяйствам были получены исходные показатели результатов их производственной деятельности за два года. Также для оценки репрезентативности расчетных показателей по выборке были предоставлены сводные показатели результатов производственной деятельности предприятий. Для анализа тенденции изменения в динамике были получены данные за двенадцать лет по Тульской области (с 1989,1994 по 2004 года).

Глава 1. Анализ вариации основных статистических показателей

Для получения первичного представления об изучаемой совокупности, были рассчитаны по каждому хозяйству основные признаки деятельности, рассмотрим таблицу №1.

Таблица 1. Основные признаки деятельности организаций по производству продукции сельского хозяйства

№ по ран-жиру

№ хозяйс-тва в рабочей базе

Дата: 2019-12-22, просмотров: 332.