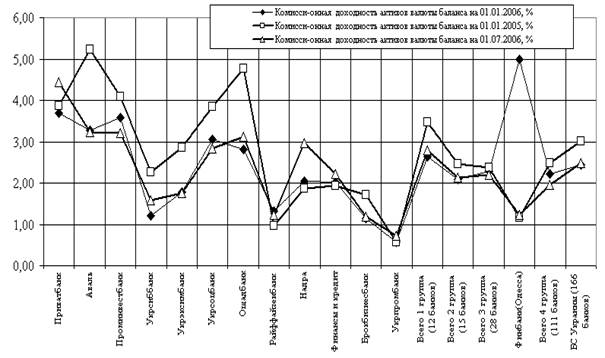

Рисунок 2.2 - Комиссионная доходность активов для основных групп банков Украины по состоянию на 01.10.2005, 01.01.2006, 01.07.2006

Анализ результатов, представленных в таблицах 2.1-2.3, а также на рисунках 2.1-2.2, показывает наличие в банковской системе Украины следующих тенденций в структурном месте комиссионных доходов в суммарном операционном доходе банков:

а) Процентная структурная доля комиссионных доходов в 4 группах банков имеет 2 тенденции – снижение доли по мере уменьшения валюты активов баланса банка (фактор размерности банка) и снижение доли по мере развития операций в банковской системе по времени (временной фактор):

- 38,0%(01.01.2005) - 32,0 % (01.07.2006) – для 1 группы;

- 34,0%(01.01.2005) - 32,0 % (01.07.2006) – для 2 группы;

- 32,0%(01.01.2005) - 27,0 % (01.07.2006) – для 3 группы;

- 30,0%(01.01.2005) - 26,0 % (01.07.2006) – для 4 группы;

б) Комиссионная доходность активов валюты баланса в 4 группах банков также имеет 2 тенденции – снижение уровня доходности по мере уменьшения валюты активов баланса банка (фактор размерности банка) и снижение уровня доходности по мере развития операций в банковской системе по времени (временной фактор):

- 3,5%(01.01.2005) - 2,7 % (01.07.2006) – для 1 группы;

- 2,6%(01.01.2005) - 2,1 % (01.07.2006) – для 2 группы;

- 2,4%(01.01.2005) - 2,2 % (01.07.2006) – для 3 группы;

- 2,5%(01.01.2005) - 1,9 % (01.07.2006) – для 4 группы;

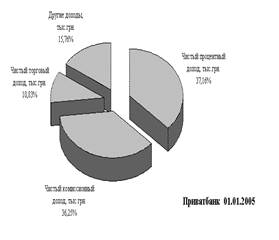

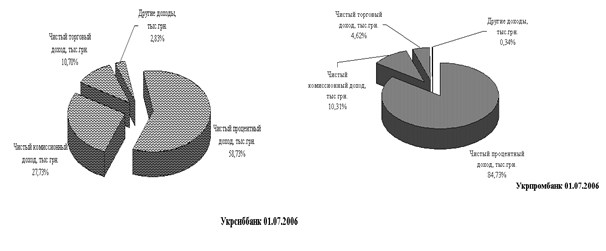

На рисунках 2.3 – 2.4 представлены индивидуальные структуры и динамика процентных долей комиссионных доходов в банках 1 группы по состоянию на 01.01.2005, 01.01.2006, 01.07.2006 года, которые показывают отсутствие единого стратегического подхода по формированию комиссионных доходов даже в малой группе 12 системообразующих банков. Так, анализ графиков рисунка 2.1 показывает, что у первых трех банков АКБ«Приватбанк», АКБ «Аваль», АКБ «Проминвестбанк»доля комиссионных доходов в операционном доходе банка (35-38%), а 12 банк 1 группы ( АКБ «Укрпромбанк») имеет структурную долю комиссионных доходов в 4 раза ниже (9-10%).

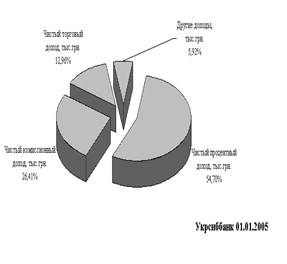

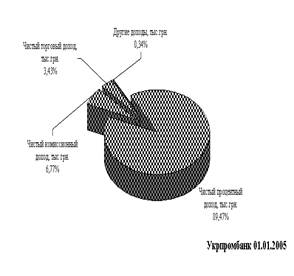

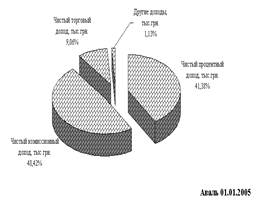

Рисунок 2.3 – Структура доходов в банках 1 группы и банке 4 группы

На 01.01.2005

|

Рисунок 2.4 – Структура доходов в банках 1 группы и банке 4 группына 01.07.2006

2.2 Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Закрытое акционерное общество Коммерческий банк “Приватбанк” (ЗАО КБ “Приватбанк”), зарегистрировано в Национальном банке Украины 19 марта 1992 года, регистрационный номер — 92 [39].

Приватбанк является лидером среди украинских коммерческих банков по количеству клиентов: его услугами пользуются свыше 16% населения Украины.

По состоянию на 31.12.2002 года в банке работало 15 826 сотрудников в сравнении с 10 342 сотрудниками состоянием на 31.12.2001 года. На сегодняшний день в банке работает свыше 28 тысяч сотрудников, из них 3 650 - в головном офисе банка.

Технологическая инфраструктура АКБ «Приватбанк» по состоянию на 01.09.2006 года характеризуется как [39]:

- количество филиалов и отделений по Украине – 2 224;

- количество автоматов самообслуживания (банкоматов) по

Украине – 3 234;

- количество платежных POS-терминалов в сети торговли и услуг

Украины – 18 695;

- количество эмитированных пластиковых карточек для безналичных

расчетов и работы с автоматами самообслуживания – 11 119 398;

- количество счетов юридических лиц – 233 599;

- количество счетов физических лиц-предпринимателей – 192 029.

В таблицах Б.1 – Б.2 Приложения Б приведены отчетные балансы и отчеты о финансовых результатах АКБ “Приватбанк” за 2003 - 2006 года [38-40].

Состоянием на 01.01.2006 года (по результатам 2005 года) АКБ „Приватбанк” [40] является лидером и занимает следующие рейтинговые места в банковской системе Украины :

- Объем валюты активов баланса – 21 664,360 млн.грн.( 1 место);

- Объем собственного капитала – 2 307,466 млн.грн.( 1 место);

- Объем уставного капитала – 189,228 млн.евро( 2 место);

- Объем кредитно-инвестиционного портфеля

– 16 763,230 млн.грн.( 1 место);

- Объем текущих и срочных депозитов физических лиц

– 9 966,027 млн.грн.( 1 место);

- Объем текущих и срочных депозитов юридических лиц

– 4 016,333 млн.грн.( 3 место);

- Объем балансовой прибыли – 472,042 млн.грн.( 1 место);

- Прибыльность уставного капитала – 41,774 % ( 11 место);

- Прибыльность активов баланса – 2,179 % ( 6 место);

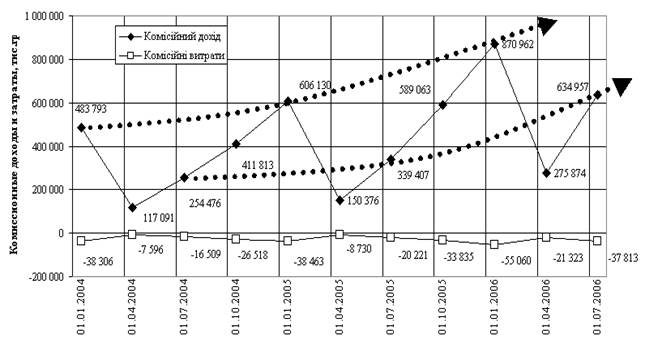

На рисунке 2.5 представлены данные по поквартальной динамике абсолютных величин комиссионных доходов и комиссионных затрат в АКБ «Приватбанк» в 2003 –2006 годах.. На рисунках 2.6 – 2.9 представлена структура комиссионных доходов АКБ «Приватбанк» в 2003 –2006 годах.

Рисунок 2.5 – Поквартальная динамика комиссионных доходов в АКБ

Рисунок 2.5 – Поквартальная динамика комиссионных доходов в АКБ

«Приватбанк» в 2003 –206 годах

|

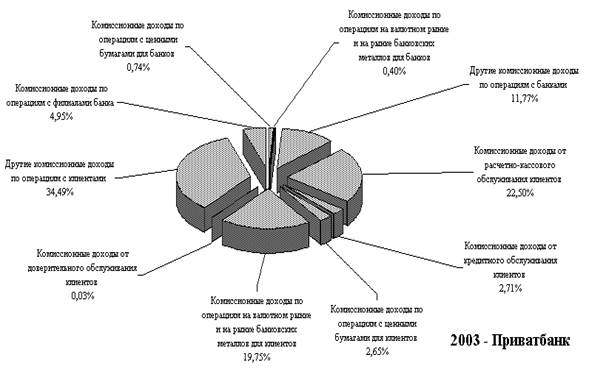

Рисунок 2.6 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2003 году

|

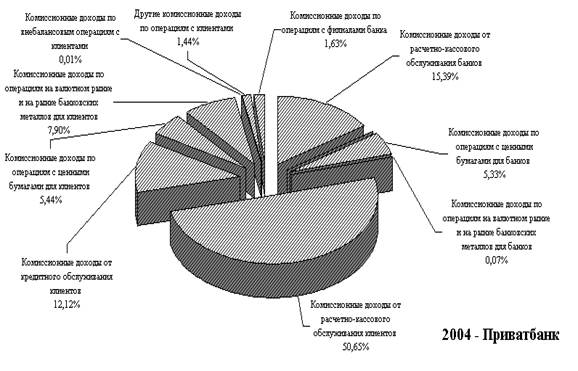

Рисунок 2.7 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2004 году

|

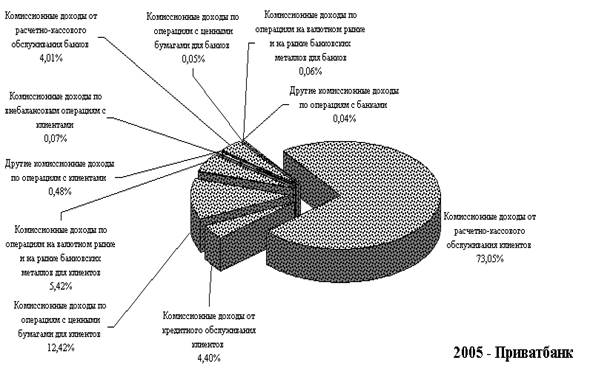

Рисунок 2.8 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2005 году

|

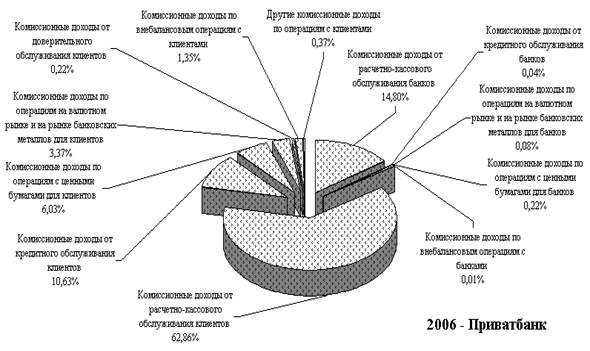

Рисунок 2.9 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2006 году

Как оказывает совместный анализ графиков, приведенных на рисунках 2.5 – 2.9 динамика и структура комиссионных доходов АКБ «Приватбанк» в 2003 – 2006 годах характеризуется следующими показателями:

а) Устойчивым ростом объемов комиссионных доходов с уровня 483,8 млн.грн. в 2003 году до:

- 606,1 млн.грн. в 2004 году(прирост составляет +25,3%);

- 870,9 млн.грн. в 2005 году (прирост составляет + 43,7%);

- 1 270,6 млн.грн. в 2006 году по данным прогноза за полугодие (прирост составляет +45,8%);

б) Повышением структурной доли комиссионных доходов за расчетно-кассовое обслуживание клиентов и банков с уровня 27,45% в 2003 году до:

- 66,0 % в 2004 году;

- 77,1 % в 2005 году;

- 77,6 % в 2006 году по данным прогноза за полугодие;

в) Понижением структурной доли комиссионных доходов за операции на валютных рынках для клиентов с уровня 19,75% в 2003 году до:

- 7,9 % в 2004 году;

- 5,42 % в 2005 году;

- 3,37 % в 2006 году по данным прогноза за полугодие;

г) Повышением структурной доли комиссионных доходов за операции кредитного обслуживания клиентов с уровня 2,71% в 2003 году до:

- 12,2 % в 2004 году;

- 4,4 % в 2005 году;

- 10,63 % в 2006 году по данным прогноза за полугодие;

д) Повышением структурной доли комиссионных доходов за операции с ценными бумагами клиентов с уровня 2,65% в 2003 году до:

- 5,44 % в 2004 году;

- 12,42 % в 2005 году;

- 6,03 % в 2006 году по данным прогноза за полугодие;

Таким образом, суммарная процентная доля указанных 4-х секторов комиссионных доходов АКБ «Приватбанк» в 2005 – 2006 годах составила 97,6-99,34 % и определяет стратегическое направление развития комиссионных доходов в банке.

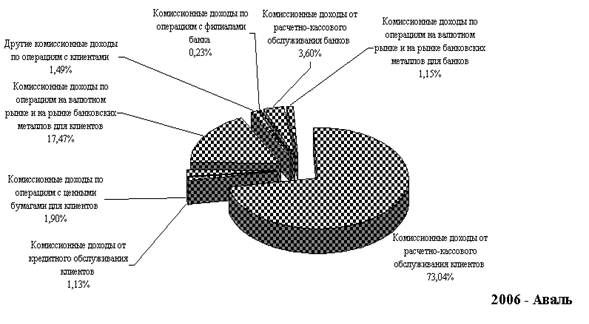

Для сравнительного анализа на рисунке 2.10 приведена постатейная структура комиссионных доходов в АКБ «Аваль» в 2006 году.

|

Рисунок 2.10 – Постатейная структура комиссионных доходов в АКБ

«Аваль» в 2006 году

Как показывает анализ рисунка 2.10, в АКБ «Аваль» 95,25% комиссионных доходов реализуется только в двух секторах банковских услуг – расчетнокассове обслуживание и операции для клиентов на валютном рынке, т.е. характерные для АКБ «Приватбанк» сектора кредитного обслуживания и операций с ценными бумагами клиентов в комиссионных доходах АКБ «Аваль» практически отсутствуют.

2.3 Сравнительная характеристика тарификации основныхкомиссий в банковских операциях в АКБ “Приватбанк” и АКБ “Финбанк”(Одесса)

Состоянием на 01.01.2006 года (по результатам 2005 года) АКБ „Финбанк” (Одесса) входит в 4 группу малых банков Украины (111 банков) и занимает 105 - 110 рейтинговые места в банковской системе Украины (165 банков) [40]:

- Объем валюты активов баланса – 211,630 млн.грн.( 105 место);

- Объем балансовой прибыли – 3,30 млн.грн.( 72 место);

- Прибыльность уставного капитала – 6,87 % ;

- Прибыльность активов баланса – 1,56 %;

Таким образом, сравниваемые АКБ “Приватбанк» и АКБ «Финбанк» по масштабам валюты баланса отличаются в 100 раз – объем валюты баланса АКБ «Финбанк» составляет 0,97% от объема валюты баланса АКБ «Приватбанк, объем балансовой прибыли АКБ «Финбанк» составляет 0,7% от объема балан-совой прибыли АКБ «Приватбанк.

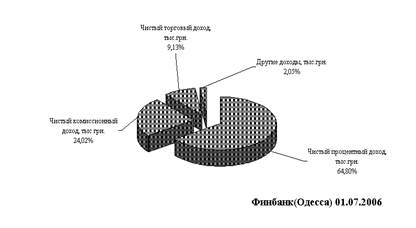

В соответствии с данными в таблиц 2.1 – 2.3, относительное масштабирование показателей комиссионных доходов через нормирование на объем валюты баланса показало, что:

а) Относительный уровень комиссионной доходности валюты баланса в АКБ «Приватбанк» в 2006 году составил 4,45%, относительная доля комисси-онных доходов в операционных доходах составила 38,68%;

б) Относительный уровень комиссионной доходности валюты баланса в АКБ «Финбанк» в 2006 году составил 1,22%, относительная доля комиссионных доходов в операционных доходах составила 24,02%;

Рассмотрим влияние тарифов комиссионных операций в этих сравниваемых банках на структуру формирования относительной доли комиссионных доходов в операционных доходах банка и комиссионную доходность активов, представленных в таблицах 2.4 – 2.21.

Таблица 2.4 – Тарифы комиссионных вознаграждений в АКБ «Приватбанк» за операции расчетно-касового обслуживания юрлиц и предпринимателей

| N п/п | Услуга | Тариф |

| 1 | Открытие текущего счета в национальной валюте (2600, 2604, 2650): | |

| - юридическим лицам, открывающим корпоративную пластиковую карту | 49 | |

| - в остальных случаях | 99 | |

| - предпринимателям | 29 | |

| 2 | Плата за открытие счета для формирования уставного фонда | 0 |

| 3 | Открытие первого валютного счета | 119 |

| 4 | Открытие последующего валютного счета | 10,0 за каждый |

| 5 | Проведение платежей в системе банка | 0,00 грн. |

| 6 | Проведение безналичного платежа на счета в других банках (фин.учреждениях) с использованием СЭП НБУ в течение операционного дня (в т.ч. со ссудного счета), сумма дебетования: | |

| до 50 грн. | 0,36 | |

| св.50 до 500 | 1,48 | |

| св.500 до 1000 | 2,96 | |

| св.1000 до 10000 | 5,92 | |

| св.10000 до 100000 | 14,87 | |

| св.100000 | 29,70 | |

| 6.1 | Проведение безналичного платежа на счета в других банках (фин.учреждениях) с использованием СЭП НБУ в течение операционного дня (в т.ч. со ссудного счета), сумма дебетования: | |

| до 50 грн. | 0,50 | |

| св. 50 до 1000 | 1,50 | |

| св. 1000 до 10000 | 5,00 | |

| св. 10000 | 10,00 | |

| Разрешить использование п. 6 или п. 6.1 по усмотрению руководителя РП | ||

| 7 | Проведение расчетов клиентов по текущему счету в национальной (иностранной) валюте (2600, 2604, 2605, 2650, 2655) или счету в банковских металлах (без использования систем дистанционного обслуживания) | 10,00 грн. ежемесячно |

| 8 | Проведение расчетов по текущим счетам клиентов в национальной (иностранной) валюте (2600, 2604, 2605, 2650, 2655) и счетам в банковских металлах с использованием систем дистанционного обслуживания | 59,00 грн. ежемесячно |

| 9 | Начисление годовых процентов по текущим остаткам на счетах клиентов в национальн.валюте Остаток, грн: | |

| до 10 000 | до 0,1% | |

| св.10 000 | до 5% | |

| 10 | Закрытие счета: | |

| - по инициативе клиента | 49 | |

| - при ликвидации предприятия | 10 | |

| 11 | Получение наличных в кассе банка: - до 5 000 грн. | 1% от суммы + 25,00грн. (за обработку чека) * |

| - от 5 000,01 грн. | 1% от суммы | |

| 11.1 | Кассовое обслуживание в рамках зарплатного проекта | 0,75% |

| 12 | Прием денежной выручки от субъектов предпринимательской деятельности в РП банка без открытия текущего счета при заключении соответствующего договора | 1% от суммы принятой выручки |

| 1 | Открытие текущего счета в национальной (иностранной) валюте с одновременным открытием карточного счета 2605 и выдачей корпоративной платежной карточки VISA Business Electron (не более 2-х карточек) | Входит в стоимость проведения расчетов по текущим счетам |

| 2 | Открытие карточного счета 2605 без открытия текущего счета с выдачей корпоративной пластиковой карточки VBE (не более 2-х карт) | Входит в стоимость проведения расчетов по текущим счетам |

| 3 | Проведение платежей в системе банка | Входит в стоимость проведения расчетов по текущим счетам |

| 4 | Проведение безналичного платежа на счета в других банках (фин.учреждениях) с использованием СЭП НБУ в течение операционного дня (в т.ч. со ссудного счета) | 1,50 грн. |

| 5 | Проведение этих же платежей, но с использованием системы дистанционного обслуживания счетов | 1,00 грн. |

| 6 | Проведение расчетов клиентов по текущему счету в национальной (иностранной) валюте (за каждый счет 2600 и 2605) или счету в банковских металлах (без использования систем дистанционного обслуживания) | 20 грн. |

| 7 | Проведение расчетов по текущим счетам клиентов в национальной (иностранной) валюте (в т.ч. 2605) и счетам в банковских металлах с использованием систем дистанционного обслуживания | 29 грн. |

| 8 | Получение наличных в кассе банка: - до 5 000 грн. | 1% от суммы + 25,00грн. (за обработку чека) * |

| - от 5 000,01 грн. | 1% от суммы |

Таблица 2.5 - Тарифы комиссионных вознаграждений в АКБ «Приватбанк» за документарные операции с юридическими лицами

| Услуга | Тариф |

Дата: 2019-12-22, просмотров: 407.