| Показник | 1999 | 2001 | 2002 | 2003 | 2004 |

| Податкові надходження, млн. грн. | |||||

| до державного бюджету | 10 311,7 | 19 560,5 | 21 958,0 | 28 934,8 | 35 725,7 |

| до місцевих бюджетів | 11 536,6 | 11 757,0 | 14 758,7 | 16 457,7 | 18 595,3 |

| до зведеного бюджету | 21 848,3 | 31 317,5 | 36 716,4 | 45 392,5 | 54 321,0 |

| Неподаткові надходження, млн. грн. | |||||

| до державного бюджету | 2 079,6 | 10 870,0 | 14 244,0 | 12 624,7 | 15 700,4 |

| до місцевих бюджетів | 517,2 | 1 782,5 | 2 183,1 | 2 072,0 | 2 391,5 |

| до зведеного бюджету | 2 596,8 | 12 652,5 | 16 427,1 | 14 696,7 | 18 277,0 |

| Частка податкових надходжень, % у доходах: | |||||

| до державного бюджету | 65,6 | 56,2 | 59,0 | 68,0 | 67,8 |

| до місцевих бюджетів | 87,3 | 82,1 | 83,2 | 84,7 | 82,4 |

| до зведеного бюджету | 75,6 | 63,8 | 66,8 | 73,3 | 72,2 |

| Частка неподаткових надходжень, % у доходах: | |||||

| до державного бюджету | 13,2 | 31,2 | 38,3 | 29,7 | 29,8 |

| до місцевих бюджетів | 3,9 | 12,5 | 12,3 | 10,7 | 10,6 |

| до зведеного бюджету | 8,9 | 25,8 | 29,9 | 23,7 | 24,2 |

| Доходи державного бюджету, млн. грн. | 15 705,0 | 34 806,2 | 37 199,1 | 42 525,0 | 52 708,2 |

| Доходи місцевих бюджетів, млн. грн. | 13 210,8 | 14 311,8 | 17 735,6 | 19 429,3 | 22 577,4 |

| Доходи зведеного бюджету, млн. грн. | 28 915,8 | 49 117,9 | 54 934,6 | 61 954,3 | 75 285,6 |

Розраховано за даними Міністерства фінансів України

Обсяги податкових надходжень залежать від податкової політики держави, економічної активності інституційних секторів економіки, обсягів їх доходів, що формують базу оподаткування. В структурі податкових надходжень зведеного бюджету є такі, що безпосередньо не пов’язані зі створюваним ВВП. Наприклад, це податки на власність, збори за спеціальне використання природних ресурсів, ввізне мито, деякі місцеві податки. В структурі внутрішніх податків на товари і послуги – це різні „дозвільні” та „реєстраційні” платежі. Таким чином, для цілей порівняльного аналізу обсяги податкових надходжень також необхідно корегувати на величину, яка не має зв’язку зі створюваним ВВП.

Таким чином, у процесі порівняльного аналізу динаміки доходів зведеного бюджету і ВВП необхідно суттєво корегувати обсяги доходів х урахуванням їх зв’язку зі створюваним в поточному році ВВП.

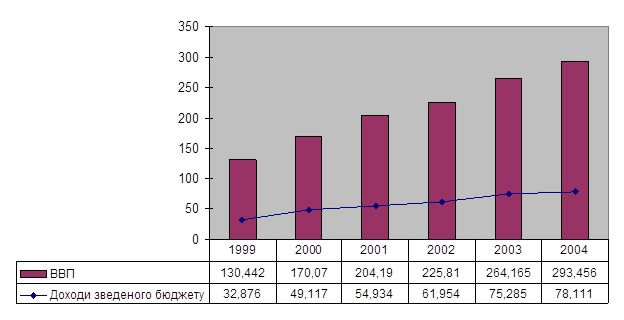

Динаміку ВВП і доходів зведеного бюджету показано на рис. 3.1.

Рис. 3.1 Динаміка ВВП і доходів зведеного бюджету

Рис. 3.1 Динаміка ВВП і доходів зведеного бюджету

Складено за даними Держкомстату України та Міністерства фінансів України

З нього видно, що залежність доходів бюджету не є прямою від ВВП. відношення доходів зведеного бюджету до ВВП значно коливається (від 25,2% у 1999 р. до 28,5% у 2003р.) [29].

Досягнуті реальні масштаби національної економіки в абсолютному вимірі є ще дуже незначними порівняно навіть із середніми європейськими показниками. Це, безперечно, негативно позначається як на обсягах доходів, так і на розмірах видатків бюджету.

Зважаючи на нинішній рівень ВВП, можна зробити ще один важливий висновок. Держава повинна і надалі приділяти велику увагу проблемам розподілу ВВП, формуванню доходів бюджету, розгортаючи дискусії навколо цих проблем, роблячи ці процеси більш прозорими і демократичними. Лише в такий спосіб можна досягти раціонального і ефективного використання того, що має держава. При цьому слід усвідомлювати, що головним є виробництво того, що розподіляємо.

Поряд з високими темпами економічного зростання надзвичайно важливо забезпечити підвищення ефективності економіки. Показником, який характеризує тенденції ефективності, є співвідношення проміжного споживання і валової доданої вартості у структурі випуску товарів та послуг. На частку проміжного споживання припадає 57,0%, а частка доданої вартості у 2004 р. склала 42,2%. До речі, у 1999 році, що передував економічному зростанню, це співвідношення було навіть дещо кращим – 56,3% і 36,3% відповідно [29].

Останнім часом зростання ВВП в основному забезпечувалося приростом валової доданої вартості в таких галузях, як обробна промисловість, транспорт, оптова і роздрібна торгівля, сільське господарство, будівництво тощо. Важливо знати, при яких затратах досягається виробництво доданої вартості.

Отже, нині у вітчизняній економіці склалася парадоксальна ситуація. Ті галузі, в яких створюється відносно невелика частка доданої вартості порівняно з середньою питомою вагою, виробляють найбільшу масу доданої вартості. І навпаки, галузі з високою питомою вагою доданої вартості відіграють значно меншу роль у створенні її загального обсягу.

Прогноз доходів бюджету на наступний рік може здійснюватися за допомогою різних методів. Досить часто використовуються розрахунки за окремими моделями, за питомою вагою доходів у попередньому році, за тенденціями зрушень у попередніх періодах тощо.

Згідно з прогнозуванням доходів зведеного бюджету України на 2004 р. за їх питомою вагою у ВВП вони мали б складати 83520 млн. грн. Так, у 2003 році питома вага доходів бюджету у ВВП дорівнювала 28,5% (75285 : 264165), у 2002 році – 27,4%. Якщо прийняти для розрахунків питому вагу 2003р., то доходи бюджету складали 6 83488 млн. грн. (0,285 * 293456). Але такий підхід викликає зауваження, що пов’язані зі значним коливаннями питомої ваги доходів бюджету в ретроспективі. Тому зробимо спробу визначити доходи бюджету за іншими підходами.

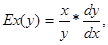

Більш точний є прогноз доходів бюджету за їх еластичністю до ВВП. Під еластичністю функції розуміють процентний приріст функції, що визначається приростом незалежної змінної на 1%:

(1)

(1)

або в іншому випадку

, (2)

, (2)

де ∆ДБ t – приріст доходів бюджету у році t до попереднього року t – 1;

ДБ t – доходи бюджету у році t;

∆ВВП t – приріст ВВП у році t до попереднього року t – 1.

ВВП t – обсяг ВВП у році t.

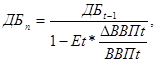

Шляхом перетворення з формули (2) отримуємо таку залежність:

де Е t – еластичність доходів бюджету від ВВП у році t.

У виразі (3) невідомими є ДБt і Еt. Для визначення Еt скористуємося розрахунками еластичності як доходів бюджету у залежності від динаміки ВВП у цілому, так і окремих складових, що зазнали зміни у процесі проведення податкової реформи. Таки розрахунки наведено у табл. 3.1.

За аналогією з виразом (2) коефіцієнт еластичності для року t-1 дорівнює:

Аналогічним чином обчислюються коефіцієнти еластичності доходів бюджету від динаміки ВВП для інших років ретроспективи, а також для надходжень від більш значущих податків (див. табл. 3.1).

Отримані коефіцієнти еластичності використовуються для прогнозу їх значення на перспективу t. На рис. 3.2 наведено графік еластичності доходів зведеного бюджету від ВВП, де показано фактичні значення коефіцієнтів еластичності за роки ретроспективи і вирівняна крива еластичності. Вирівнювання здійснено методом найменших квадратів.

Рис. 3.2 Графік еластичності доходів зведеного бюджету України від ВВП

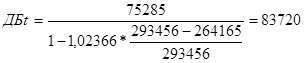

Згідно з кривою еластичності доходів зведеного бюджету від ВВП (див. рис. 3.2) у 2004 р. коефіцієнт еластичності буде дорівнювати 1,02366, тобто при зміні ВВП на 1% доходи бюджету зміняться на 1,02366.

Відповідно до формули (3) доходи зведеного бюджету у 2004 р. повинні були становити:

(5)

(5)

Відповідним чином обраховуються коефіцієнти еластичності і надходження до бюджету від основних податків (табл. 3.2).

Отримані дані свідчать, що при незмінності податкової системи доходи зведеного бюджету України у 2004 р. згідно з методом їх питомої ваги у ВВП складали б 83488 млн. грн., а згідно з кривими еластичності – 83720 млн. грн.. Незначна відмінність доходів у залежності від методів розрахунку свідчить про їх прийнятність і обґрунтованість.

В умовах зміни податкової системи, що мала місце у 2004 р., доходи бюджету визначено у сумі 78111 млн. грн.. Різниця по відношенню до варіанта доходів за еластичністю складає 5609 млн. грн.. Ця різниця пояснюється таким чином (рис. 3.3).

Рис. 3.3 Доходи зведеного бюджету України у 2003р. та можливі надходження у 2004р.

У процесі проведення податкової реформи у 2004 р. знижено ставку податку з доходів фізичних осіб та податку на прибуток підприємств. Зниження ставки податку з доходів фізичних осіб до 13% сприяє зменшенню доходів бюджету на 2255 млн. грн. (15776 – 12432). Як свідчать виконання бюджету за 2004 р., це призвело до номінального зменшення зазначених надходжень порівняно 2003 р.

Втрати бюджету 2004 р. від зниження ставки оподаткування прибутку підприємств з 30% до 25% оцінюються у 2640 млн. грн. (15837 – 13237). Крім цього, зміни застосування норм амортизації при розрахунку податку на прибуток зменшує надходження на 714 млн. грн.

Таблиця 3.2

Дата: 2019-12-22, просмотров: 457.