1 Расчет стоимости оборудования и производственных помещений

1.1 На основании объемов производства продукции и выполняемых работ и услуг (последние принимаются в объемах необходимых для более полной загрузки оборудования и рабочих) подбирается необходимый состав оборудования (по годовой трудоемкости и эффективному фонду работы оборудования).

1.2 Расчет эффективного фонда времени:

Треж=(Ткал – Твых – Тпразд) * с * tсм, (1)

где Треж – режимный фонд времени, ч;

Ткал – годовой календарный фонд времени, дни;

Твых и Тпразд – выходные и праздничные дни;

С – количество смен работы; tсм – продолжительность смены, ч.

Тэф = Треж – Трем, (2)

где Тэф – эффективный фонд времени, ч;

Трем – время простоя в плановых ремонтах, ч.

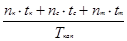

Трем=

*Треж, (3)

*Треж, (3)

где nк, nс,nт – количество капитальных, средних и текущих ремонтов в межремонтном цикле (количество капитальных ремонтов в цикле равно 1);

tк, tc, tт – продолжительность ремонтов (капитального, среднего, текущего);

Ткап – длительность межремонтного цикла, ч.

Количество средних и текущих ремонтов:

nс=  -1; (4)

-1; (4)

nт=  -nс-1, (5)

-nс-1, (5)

где Тс, Тт – время работы между средними и текущими ремонтами, ч.

1.3 Количество необходимого оборудования рассчитывается по видам работ и по каждому изделию:

n=  , (6)

, (6)

n – количество оборудования, шт.;

Те – трудоемкость работ, нормо-ч;

Вп – объем производства продукции, шт.

1.4 Расчет стоимости оборудования.

Балансовая стоимость оборудования определяется исходя из потребного количества оборудования, цены покупки и затрат на транспортировку и монтаж, принимаемых в размере 10% от цены покупки.

1.5 Расчет стоимости производственных помещений и зданий заводоуправления.

Размер производственных площадей цеха определяется из расчета 6м2 на единицу оборудования и одно рабочее место (с учетом проездов и проходов), бытовых площадей – 2м2 на одного вспомогательного рабочего. Площадь заводоуправления рассчитывается исходя из 4м2 на одного служащего. Стоимость 1м2 помещений указана в табл. 9.

2 Расчет потребности в трудовых ресурсах

2.1 Расчет эффективного времени работы одного рабочего (Тэф)

Тэф=Треж-Тнеяв, (7)

где Тнеяв – время неявок на работу (принимаем 30 дней по 8 часов).

2.2 Расчет коэффициента списочного состава

Ксс=  (8)

(8)

2.3 Численность явочная (Чяв) и списочная (Чсп) основных производственных рабочих определяется по каждому изделию с учетом трудоемкости работ:

Чяв=  ; (9)

; (9)

Чсп=ЧявхКсп, (10)

где К – коэффициент выполнения норм выработки (в пределах 20%).

2.4 Расчет численности других категорий работников выполняется в соответствии со структурой, представленной в табл. 8.

3 Расчет фонда оплаты труда и производительности труда

3.1 Расчет фонда оплаты труда основных производственных рабочих выполняется исходя из трудоемкости каждого вида работ, тарифной ставки рабочего, размера премирования и размера дополнительной заработной платы.

ФОТi=ТеiхТстхКпрем+ЗПдоп, (11)

где Теi – трудоемкость каждого вида работ по изделию, нормо-ч;

Тст – часовая тарифная ставка рабочего соответствующего разряда работ, руб.;

Кпрем – коэффициент, учитывающий размер премии;

ЗПдоп – дополнительная заработная плата.

Общий размер фонда оплаты труда основных производственных рабочих при изготовлении изделия определяется суммированием исходных показателей по каждому виду работ.

3.2 Средняя зарплата основного рабочего определяется делением фонда оплаты труда на расчетную численность рабочих.

3.3 Фонд оплаты труда других категорий работников определяется исходя из численности работников (в соответствии с данными табл. 8) и среднегодовой зарплаты соответствующих категорий персонала. Принимаем коэффициенты заработной платы по тарифу и окладам в соотношении к уровню показателя по тарифу по основным рабочим:

-вспомогательные рабочие – 0,7;

-руководители и специалисты – 1,6;

-служащие – 0,8.

3.4 Расчет производительности труда в стоимостном выражении производится делением стоимости реализованной продукции (РП) на численность (Ч) персонала соответствующих категорий.

ПТ=  (12)

(12)

4 Расчет себестоимости продукции (на единицу и объем)

4.1 Расчет затрат по статье «Сырье и материалы»:

Зм=∑НрiхЦi, (13)

где Нрi – норма расхода i-го материального ресурса в натуральном выражении (данные табл. 2);

Цi – цена i-го вида ресурса (оптовая цена + транспортно-заготовительные расходы).

4.2 Затраты на комплектующие изделия принимаем в размере 4% от суммы затрат на материалы.

4.3 Затраты по статье «Топливо и энергия» определяются суммированием затрат на электроэнергию по видам работ с учетом мощности двигателя оборудования, коэффициентов использования по времени и мощности и тарифа на электроэнергию.

Зэнер=МдвхТэфхКэкхКинхТэнх n, (14)

где Мдв – мощность двигателя оборудования, кВт;

Кэк, Кин – коэффициенты экстенсивного и интенсивного использования оборудования;

Тэн – тариф на электроэнергию, руб./кВт.

Исходные данные приведены в табл. 4.

4.4 Расчет фонда оплаты труда изложен выше. Общая сумма ФОТа распределяется в пропорции: основная зарплата – 88%, дополнительная – 12%.

4.5 Отчисления на социальные нужды определяется по действующей ставке отчислений (в соответствии с законодательством). Налогооблагаемой базой является фонд оплаты труда.

4.6 Статья «Амортизация» рассчитывается исходя из балансовой стоимости оборудования и нормы амортизации равной 15%. Амортизационные отчисления по другим группам основных фондов включаются в состав статей «Общепроизводственные» и «Общехозяйственные расходы».

4.7 Статья «Расходы на содержание и эксплуатацию оборудования» включает расходы на все виды ремонта, содержание и эксплуатацию оборудования. Принимаем в размере 45% от суммы статьи «Амортизация».

4.8 Статья «Общепроизводственные расходы». Основные составляющие затраты по статье: содержание цехового персонала, затраты на содержание и ремонт цеховых зданий, охрана труда. Для укрупненных расчетов затраты по статье определяются в процентном соотношении к сумме заработной платы производственных рабочих (принимаем 120%).

4.9 Статья «Общехозяйственные расходы»: содержание управленческого персонала предприятия, затраты на содержание и ремонт зданий общепроизводственного назначения, командировочные расходы и т. п. (принимаем в размере 130% к сумме заработной платы производственных рабочих).

4.10 Статья «Прочие производственные расходы». Принимаем в размере 8% от суммы зарплаты основных производственных рабочих.

4.11 Статья «Коммерческие расходы» включает расходы на тару, упаковку, транспортировку продукции. Затраты по статье устанавливаются по процентному соотношению (2,5%) к производственной себестоимости продукции.

4.12 Результаты расчетов представить в сводной калькуляции (на единицу продукции и весь объем выпкска).

5 Расчет цены, прибыли и уровня рентабельности

5.1 Цена изделий (без учета НДС) определяется на основе издержек производства и уровня рентабельности 20%.

Ц=Спол+  , (15)

, (15)

где Спол – полная себестоимость изделия, руб.;

Рпр – уровень рентабельности в %.

5.2 Прибыль от реализации продукции является единственным источником формирования балансовой прибыли.

Пбал=∑(Ц-Спол)хВп (16)

5.3 Расчет чистой прибыли.

Пчист=Пбал-Нприб, (17)

где Нприб – сумма налога на прибыль по действующей ставке налогообложения.

5.4 Расчет рентабельности предприятия (Рпред) .

Рпред=  х100, (18)

х100, (18)

где ОПФ – стоимость основных производственных фондов, тыс. руб.;

ОС – норматив оборотных средств, принимается как величина потребности в материальных ресурсах, увеличенная на 6%.

6 Расчет капитальных вложений и экономического эффекта от их использования

6.1 Расчет срока окупаемости капитальных вложений(Ток). Объем капитальных вложений (К) включает стоимость основных фондов и оборотных средств.

Ток=  (19)

(19)

6.2 Расчет безубыточности производства (Впбезуб) по каждому изделию:

Впбезуб=  , (20)

, (20)

где Суп – общая сумма условно-постоянных расходов, руб.;

Спер – удельная величина переменных расходов, руб.

6.3 Рассчитать показатели фондоотдачи, фондоемкости и фондовооруженности труда. По итогам расчетов заполнить сводную таблицу №10.

Задание для расчетной части курсовой работы

Дата: 2019-12-22, просмотров: 431.