Розподіл прибутку банку здійснюється за результатами діяльності за рік згідно з рішенням загальних зборів акціонерів (пайовиків) банку. Прибуток, що підлягає розподілу, розраховується таким чином: чистий прибуток після оподаткування за звітний рік збільшується на розмір нерозподіленого і невикористаного прибутку за результатами попереднього фінансового року і зменшується на розмір відрахувань у офіційні резерви, які формуються згідно з чинним законодавством (резервний фонд та загальний резерв). Решта суми розподіляється на виплату дивідендів власникам і на капіталізацію банку. Сума чистого прибутку, що залишається для розвитку банківського бізнесу, називається нерозподіленим прибутком.

Протягом року прибуток, як правило, розподіляється у вигляді авансу на основі встановлених зборами акціонерів (пайовиків) пропорцій. Комерційні банки та їх установи працюють на принципах комерційного розрахунку, тобто в процесі виконання своїх функцій вони одержують прибуток.

Банківський прибуток є одним із найважливіших показників ефективності функціонування банку, його стабільності. У ньому зацікавлені всі учасники економічного процесу. Розмір банківського прибутку хвилює акціонерів, тому що є показником отриманого доходу на інвестований ними капітал. Вкладникам прибуток гарантує стабільний дохід і впевненість у завтрашньому дні, оскільки збільшення резервів і власних коштів банку свідчить про його стабільність. Позичальники також зацікавлені в прибутках банку, адже таким чином зростають їх власні накопичення.

Банківський прибуток формується у результаті здійснення кредитних, розрахункових, грошових операцій та інших видів діяльності банків. Він є джерелом виплати дивідендів акціонерам, створення фондів банку, базою підвищення добробуту банківських працівників. Прибуток банку складають:

· прибуток від основної діяльності;

· валовий прибуток, до якого, крім прибутку від основної діяльності, входять небанківські операційні доходи і витрати, відрахування в резерви, непередбачені доходи і витрати;

· чистий прибуток, який залишається у розпорядженні банку після сплати податку на прибуток.

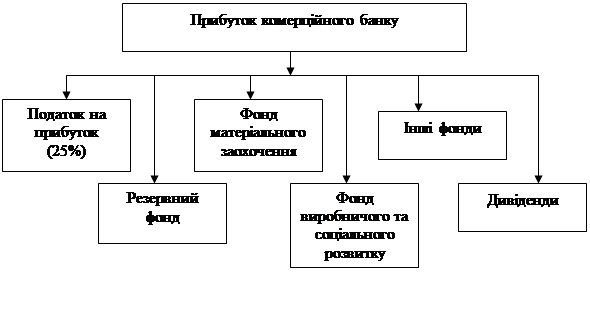

Прибуток розподіляється таким чином (рис. 2):

· сплата податку на прибуток (в нашій країні ставка податку дорівнює 25%);

· відрахування до резервного фонду банку;

· відрахування до фонду матеріального заохочення;

· відрахування у фонд виробничого та соціального розвитку;

· відрахування в інші фонди банку;

· сплата дивідендів акціонерам.

Рис. 2. Схема розподілу прибутку комерційного банку

Прибутковість банку залежить від ефективності використання його власних і залучених коштів. Рівень доходності банк може підняти шляхом зміни структури активних операцій і співвідношення між позичковими та інвестиційними операціями на користь більш вигідних, а також через регулювання своєї короткострокової заборгованості й депозитних рахунків.

Потрібно раціонально й ефективно розміщувати кошти банку для забезпечення його фінансової стійкості. Виконання цієї умови дозволить позбавитися суперечностей між ліквідністю, надійністю із прибутковістю комерційного банку.

Дата: 2019-12-22, просмотров: 492.