Учет основных средств

Разделение средств труда.

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету;

Таким образом, к основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Все материальные ценности если их стоимость более 100 минимальных месячных оплат труда (МОТ).

Амортизация основных средств.

Стоимость основных средств организации погашается путем начисления износа (амортизированной стоимости) и списания на издержки. Накопленный стоимостной износ отражается в учете отдельно.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

Линейный способ

Например, приобретен объект стоимостью 100 тыс. руб., и норма амортизационных отчислений 20% в год, следовательно, срок использования составляет 5 лет. Каждый год амортизационные отчисления составят 20 тыс. руб. В этом случае сумма начисленной амортизации каждый месяц будет одинакова.

способ уменьшаемого остатка при этом годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Суть применяемого способа состоит в том, что доля амортизационных отчислений, относимых на себестоимость продукции, будет уменьшаться с каждым последующим годом эксплуатации указанного объекта.

Например, приобретен объект первоначальной стоимостью 100 тыс. руб. и сроком полезного использования 5 лет.

Амортизационные отчисления начисляются исходя из нормы амортизационных отчислений 20%:

- В первый год использования объекта – от первоначальной стоимости 100 тыс. руб., что составляет 20 тыс. руб.;

- Во второй год эксплуатации – от остаточной стоимости, то есть от 80 тыс. руб., что составляет 16 тыс. руб.;

- В третий год – от остаточной стоимости объекта в сумме 80 тыс. руб. с учетом начисленной амортизации за второй год использования объекта, то есть от 64 тыс. руб., что составляет 12,8 тыс. руб., и так далее

способ списания стоимости по сумме чисел лет срока полезного использования. Это способ, при котором в предыдущий год начисляется амортизации больше, чем в последующий. Коэффициенты вычисляются следующим образом: допустим, К – число лет амортизации, тогда сумма чисел от 1 до К будет знаменателем коэффициента, а числителем будет К-i, где в первый год будет равен 0, во второй 1 и так далее, в последний К-i год будет равен К-1.

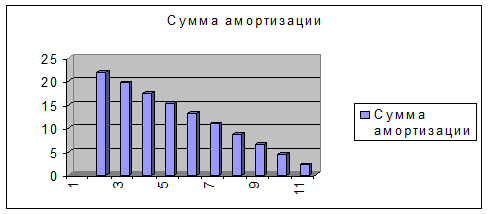

В таблице № 1 приведен пример начисления амортизации данным способом при начальной стоимости объекта 120 тыс. руб. и сроке амортизации 10 лет. Ниже построена диаграмма, на которой по оси Х откладываются годы, а оп оси У – начисленная амортизация.

Начисление амортизации по методу суммы чисел лет срока полезного использования. Таблица № 1

| Год амортизации | Остаточная стоимость | % амортизации от остаточной стоимости. | Сумма амортизации | |

| 1 | 120,00 | 18,18% | 21,82 | |

| 2 | 98,18 | 16,36% | 19,64 | |

| 3 | 78,55 | 14,55% | 17,45 | |

| 4 | 61,09 | 12,73% | 15,27 | |

| 5 | 45,82 | 10,91% | 13,09 | |

| 6 | 32,73 | 9,09% | 10,91 | |

| 7 | 21,82 | 7,27% | 8,73 | |

| 8 | 13,09 | 5,45% | 6,55 | |

| 9 | 6,55 | 3,64% | 4,36 | |

| 10 | 2,18 | 1,82% | 2,18 | |

| Сумма | 55 | 100,00% | 120 |

|

способ списания стоимости пропорционально объему продукции (работ). При данном способе начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Дата: 2019-12-22, просмотров: 381.