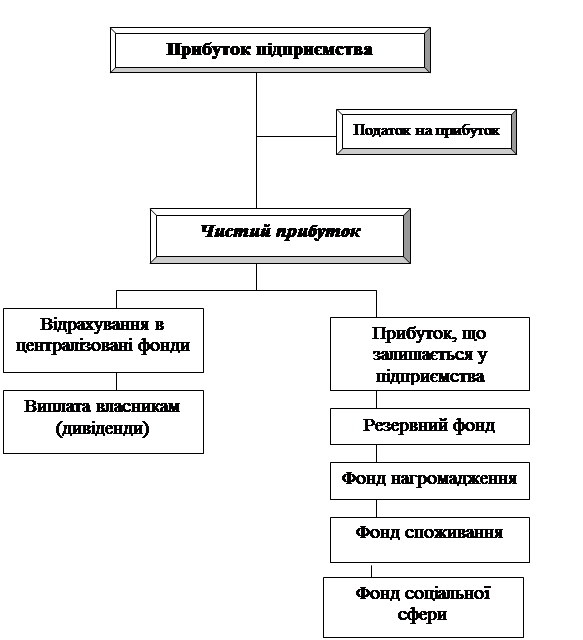

Прибуток розподіляється між державою, власниками підприємства і підприємством. Взаємини між державою і підприємством із приводу прибутку будуються на основі оподаткування прибутку. На підприємстві розподілу підлягає прибуток після сплати податків і виплати дивідендів. З нього також можуть виплачуватися податки в місцеві бюджети. Деякі аспекти розподільного процесу фіксуються в статуті підприємства. Відповідно до статуту чи рішення розпорядницького органа на підприємстві створюються фонди:

- нагромадження - використовується на науково-дослідні роботи, проектні, конструкторські, розробку й освоєння нових видів продукції, технічне переозброєння і реконструкція діючого виробництва, на погашення довгострокових позичок і сплати відсотків і податків по них, фінансування приросту оборотних коштів;

- споживання - використовується на соціальний розвиток і соціальні потреби, за рахунок його фінансуються витрати по експлуатації об’єктів соціально-побутового призначення, що знаходяться на балансі господарюючого суб'єкта, будівництво об'єктів невиробничого призначення; проведення оздоровчих і культурно-масових заходів;

- резервних фондів - він забезпечує резервний капітал.

У ринковій економіці відрахування в резервний капітал носять першочерговий характер. Його величина характеризує готовність підприємства до страхування ризику, пов'язаного з підприємницькою діяльністю. При розподілі перетинаються інтереси як суспільства в цілому в особі держави, так і підприємницькі інтереси господарюючих суб'єктів і їхніх контрагентів.

Порядок розподілу чистого прибутку на підприємстві ілюструє рис 3.1

Рис. 3.1 Порядок розподілу чистого прибутку на підприємстві

Для того, щоб давати будь-які рекомендації аналізованому підприємству щодо покращення політики розподілу прибутку підприємства перш за все необхідно проаналізувати існуючу практику розподілу прибутку на підприємстві. Таким чином проведемо аналіз розподілу прибутку на ВАТ "Карлівський машинобудівний завод" (табл. 3.1)

Резервний фонд на даному підприємстві не сформований, тому засоби на поповнення резервного фонду не направлялися.

Таблиця 3.1

Аналіз розподілу прибутку ВАТ "Карлівський машинобудівний завод"

| Показник | 2007 | 2006 | Відхилення (+, -) | |

| 1.Чистий прибуток | 5911 | 3321 | 2590 | |

| 2.Нерозподілений прибуток | 1025 | 926 | 99 | |

| 3.Прибуток до розподілу | 4886 | 2395 | 2491 | |

| . Розподіл чистого прибутку: |

|

|

| |

| в фонд нагромадження | 1516 | 811 | 705 | |

| в фонд споживання | 2345 | 1052 | 1293 | |

| в фонд соціальної сфери | 1025 | 532 | 493 | |

| 4. Частка в чистому прибутку, % | ||||

| фонду нагромадження | 31,0 | 34,0 | -3,0 | |

| фонду споживання | 48,0 | 44,0 | 4,0 | |

| фонду соціальної сфери | 21,0 | 22,0 | -1,0 |

Аналізуючи розподіл чистого прибутку у фонди спеціального призначення, необхідно знати фактори формування цих фондів.

Основним фактором є

1) - чистий прибуток,

2) коефіцієнт відрахувань прибутку.

Коефіцієнти відрахувань прибутку були встановлені менеджерами підприємства і погоджені з власником підприємства – керівництвом ВАТ "Карлівський машинобудівний завод".

Співвідношення використання прибутку на цілі нагромадження і споживання завдає вплив на фінансове положення підприємства. Недостатність засобів, що направляються на нагромадження, стримує ріст обороту, приводить до збільшення потреби в позикових засобах. Аналіз використання прибутку виявляє, наскільки ефективно розподілялися засоби на нагромадження і споживання.

Верхню границю потенційного розвитку підприємства визначає рентабельність власних засобів, що показує ефективність використання власного капіталу. Рентабельність власних засобів можна представити як відношення суми засобів, спрямованих на нагромадження і споживання, до величини власних засобів.

Rcс = Чистий прибуток х 100%; (3.1)

Власний капітал

Таблиця 3.2

Розрахунок рентабельності власного капіталу ВАТ "Карлівський машинобудівний завод"

| Рентабельність власного капіталу, % 2006р. | Рентабельність власного капіталу, % 2007р. | Відхилення |

| (3321 : 38996) · 100 = 8,5 | (5911 : 42440) · 100 = 13,9 | 5,4 |

З таблиці 3.2 видно, що рентабельність власного капіталу підприємства збільшилась у порівнянні з попереднім періодом на 5,4%.

Рентабельність власного капіталу показує ефективність використання власного капіталу підприємством, вказує на величину прибутку отримуваного з кожної гривні, вкладеної в підприємство власниками.

Для досягнення високих темпів росту обороту потрібно підвищувати можливості збільшення рентабельності власних засобів.

Рентабельність - у загальному значенні, це відношення результатів до витрат. Рентабельність характеризує прибуток, одержуваний з кожної гривні, вкладених у підприємство чи інші фінансові операції.

Відношення фонду нагромадження до величини власного капіталу визначає внутрішні темпи росту, тобто темпи збільшення активів.

Vр = Фн / Вк; (3.2)

де Фн – фонд нагромадження; Вк – Власний капітал

Таблиця 3.3

Темп збільшення активів ВАТ "Карлівський машинобудівний завод"

| Темп збільшення активів, % 2006 р. | Темп збільшення активів, % 2007 р. | Відхилення |

| (811 : 38996) * 100 = 2 | (1516 : 42440) * 100 = 4 | 2 |

Як свідчать дані таблиці 3.3 внутрішні темпи росту збільшились по відношенню до 2006 року на 2,0 %.

Відношення фонду споживання до розміру власного капіталу складає рівень споживання.

Vр = Фс / Вк; (3.3)

де Фс – фонд споживання; Вк – Власний капітал.

Таблиця 3.4

Рівень споживання ВАТ "Карлівський машинобудівний завод"

| Рівень споживання, % 2006 р. | Рівень споживання, % 2007 р. | Відхилення |

| (1052 : 38996) * 100 = 3 | (2345 : 42440) * 100 = 6 | 3 |

Внутрішні темпи росту збільшуються (темп збільшення активів) але дуже повільно, всього на 2,0 % , що дозволяє зробити висновок про недосконалу систему розподілу прибутку.

На ВАТ "Карлівський машинобудівний завод" значна частина прибутку була спрямована у фонд споживання і використовувалася на виплати соціального характеру. Однак недостатність засобів, що направляються на нагромадження, стримує зростання обороту, приводить до збільшення потреби в позикових засобах.

Направлення засобів у фонд нагромадження збільшить економічний потенціал, підвищить платоспроможність підприємства і фінансову незалежність, буде сприяти росту обсягу виконання робіт і реалізації без збільшення розміру позикових засобів. У такий спосіб ВАТ "Карлівський машинобудівний завод" потрібно переглянути порядок розподілу прибутку, направляючи більшу частину на формування фонду нагромадження.

ВИСНОВКИ

В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку – це стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства, благодійної діяльності.

Правильний а головне ефективний розподіл прибутку на підприємстві дає позитивні результати розвитку всієї інфраструктури підприємства в цілому.

Проаналізувавши літературні джерела, результати виробничої діяльності підприємства та його прибуток були напрацьовані деякі рекомендації досліджуваному підприємству для досягнення більш ефективного розподілу прибутку на підприємстві.

Основні напрямки вдосконалення механізму розподілу прибутку на підприємстві повинні на мою думку бути такі:

- оптимізувати систему оподаткування прибутку;

- розробити таку системи ставок і пільг податку на прибуток, що буде стимулювати використання чистого прибутку підприємства, насамперед, на розвиток і удосконалювання власної виробничої бази;

- викорінити непродуктивні витрати і втрати;

- розробити і реалізувати низку заходів, спрямованих на подолання кризи неплатежів з метою поступового зниження сум пені і штрафів, що сплачуються в бюджет і позабюджетні фонди;

- оптимізувати розподіл чистого прибутку, що залишається в розпорядженні підприємства, на фонди споживання і фонди нагромадження;

- розробити комплекс заходів, що забезпечують доцільне й ефективне використання засобів фондів споживання і нагромадження.

- переглянути порядок розподілу прибутку, направляючи більшу частину на формування фонду нагромадження.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Закон України “Про підприємства в Україні” // Відомості ВРУ, 1991, № 24, С. 611-629.

2. Закон України “Про оподаткування прибутку підприємств” від 22.05.97р. із змінами і доповненнями.

3. Бойчик І.М. Економіка підприємства. Навчальний посібник. – к.: АТІКА, 2002. – 480с.

4. В.М. Шаповал, Р.Н. Аврамчук, О.В. Ткаченко. Економіка підприємства: Уведення у спеціальність: Навчальний посібник / За науковою і загальною редакцією д-ра ек. Наук, проф. В.А. Ткаченка. – Київ: Центр навчальної літератури, 2003. – 288 с.

5. В.М. Шаповал, Р.Н. Аврамчук, О.В. Ткаченко. Економіка підприємства: Уведення у спеціальність: Навчальний посібник / За науковою і загальною редакцією д-ра ек. Наук, проф. В.А. Ткаченка. – Київ: Центр навчальної літератури, 2003. – 288 с.

6. Методы экономического анализа. // Под ред. 17. Бариленко В.И. и др. –Саратов: Изд. Сарат. универ., 2005. –200с.

7. Мухин С.А. Прибыль в новых условиях хозяйствования. –М.: Финансы и статистика, 2006. –144с.

8. Палій В.Ф. Нова бухгалтерська звітність. -К.: Контролінг, 2005. -524с.

9. Пошуків В. Фінансові проблеми стабілізації української економіки. // Економіка України, 2007, №1. с.7-10

10. Рєзников Л. Фінансовий стан і фінансова політика виробничих підприємств. // Економіка України, 2007, №7., с.11-14

11. Рыночная экономика : Словарь. / Под ред. Кипермана Г.Я. –М.: Республика, 2003. –524 с. Зятковський І.В. Фінанси підприємства: Навч. Посібник. – 2-ге вид., перероб. та доп. – К.: Кондор, 2003.- 364 с.

12. Економіка підприємства: Підручник/ М.Г. Грещак, В.М. Колот, А.П. Наливайко та інші; за ред. С.Ф. Покропивного. – 2-ге вид., перероблене і доповнене. – К.: КНЕУ, 2001. – 528 с.

13. Економіка підприємства: Навч. – метод. посібник для самост. вивч. дисц. / Г.О. Швиданенко, С.Ф. Покропивний, С.М. Клименко та ін. – К.:КНЕУ, 2000. – 284 с.

14. Економіка підприємства: Навч. посіб. / А.В. Шегда, Т.М. Литвиненко, М.П. Нахаба та ін.; За ред. А.В. Шегди. – 2 – ге вид., стер. – К.: Знання – Прес, 2002. – 335 с.

15. Економічний словник – довідник: За ред. проф. С.В. Мочерного / Худож. оформ. В.М. Шторина. – К.: Феміна, 1995. – 368 с.

16. Кулішов В.В. Економіка підприємства: теорія і практика: Навчальний посібник. – К.: Ніка-Центр, Ельга, 2004. – 216 с.

17. Мельник Л.Г., Карінцева О.І. Економіка підприємства: Конспект лекцій: Навч. посіб. – Суми: ВТД “Університетська книга”, 2003. – 412 с

18. Орлов О.О. Планування діяльності промислового підприємства. Підручник. – К.: Скарби, 2002. – 336 с.

19. Філімоненко О.С. Фінанси підприємства: Навчальний посібник. – К.: Ельга, Ніка-Центр, 2002. – 363 с.

20. Фінанси підприємств: Підручник / Керівник авт. кол.і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб. та доп. –К.: КНЕУ, 2000, 480 с.

21. Цал-Цалко Ю.С., Холод Б.І. Економіка підприємства: навчальний посібник. – К.: Центр навч. літератури, 2003. с.

22. Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. Посібник. – 2-ге вид., перероб., доп. – Житомир: ЖІТІ, 2001. – 300 с.

23. Рязанова В., Широкорад Л. Общественные основы микроэкономики, переходная экономика: Учебное пособие., С-П.: Ант., 2004. – 421с.

24. Сотникова Л.В. О формировании финансовых результатов. // Бух. учет, в Украине 2007,№1

25. Учет финансовых результатов. // Налоги и бухгалтерський учет, 2005,№1

26. Ушакова Н.М.,Кукурудза Л.О. Управління прибутком торговельного підприємства. - К.:КТЕІ, 1993.-50 с.

27. Цыгичко А.Н. Новый механизм формирования эффективности. –М.: Экономика, 2004. –191с.

28. Чечета А.І. Інформація про фінансові результати і її аналіз // Фінанси України, 2007, №5, с. 32-34.

29. Шеремет А.Д. Комплексный экономический анализ деятельности предприятий. –М.: Экономика, 2000. –210с.

Дата: 2019-12-22, просмотров: 380.