Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований. Поэтому метод нельзя рассматривать как нечто застывшее. Изменение экономических отношений, развитие научно-технического прогресса предъявляют новые требования к бухгалтерскому учету, а это вызывает изменение его приемов и способов. Например, применение компьютеров приводит к совершенствованию способов наблюдения, контроля и регистрации хозяйственных операций, съема информации. Содержание метода бухгалтерского учета вытекает из его сущности и особенностей бухгалтерского учета.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и финансовая отчетность.

Документацией называется процесс оформления операций документами, который представляет собой первичную стадию бухгалтерского учета.

Согласно другому определению, документация - письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества. [5]

Документ (от лат. - свидетельство, доказательство) в широком смысле - это любой носитель информации, подвергаемый регистрации.

Бухгалтерский документ - это письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение и/или устанавливает материальную ответственность работников за доверенные им ценности.

Каждая хозяйственная операция должна быть при ее возникновении зафиксирована в первичном документе. Стадия регистрации хозяйственной операции документом называется первичным учетом.

Документ является основным носителем экономического содержания хозяйственной операции. Документ имеет юридическую силу, так как содержит подписи, дающие право на разрешение и выполнение данной хозяйственной операции. Документ имеет также доказательное и оправдательное значение в различных спорах или при проведении ревизии.

Кроме того, первичные документы содержат в себе информацию, которая в дальнейшем с помощью методов и приемов бухгалтерского учета обобщается и используется для составления бухгалтерской отчетности.

Термин "документ" не имеет однозначного толкования. Существуют две точки зрения, первая из которых ставит знак равенства между документом и носителем информации. Согласно второй точке зрения, преимущественно распространенной в юридической литературе, документом является носитель такой информации, содержанию и способу фиксации которой действующее законодательство придает правовое значение, означающее, что за ним следуют определенные юридические последствия. Юридическая полноценность и доказательная достоверность получаемой в бухгалтерском учете информации основана на документальном подтверждении каждой хозяйственной операции, отражаемой на счетах.

Согласно Закону Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.07 г. № 234-111 (статья 7-1) бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. [5]

В большинстве случаев деятельность бухгалтера связана непосредственно с делопроизводством, которое охватывает совокупность нижеследующих работ:

- составление корреспонденции (переписка);

- прием поступающих (входящих) документов;

- отправка исходящих документов;

- регистрация и контроль за исполнением документов;

- хранение отработанных документов в текущем архиве;

- прекращение хранения документов в текущем архиве.

На счетных работников возлагается определенная ответственность за правильную организацию делопроизводства, ибо от этого зависит дальнейшая работа всего учетного аппарата.

Постановка делопроизводства на предприятии в конечном итоге зависит от размеров, традиций и направления бизнеса. Развитие различных периферийных, технических устройств и аппаратов регистрации документов и первичных данных усовершенствовало способы наблюдения и ввода данных о хозяйственных фактах. Но это обстоятельство не освобождает от необходимости оформления юридически полноценного подтверждения той или иной хозяйственной операции. Например, показания счетчиков периодически должны фиксироваться в специальных журналах за подписью ответственных лиц, а затем переноситься в первичные бухгалтерские документы. Это значит, что оформление документа должно соответствовать всем юридическим нормам и служить доказательством отражаемого факта.

По общепризнанной методологии ведения документации для любой организации в современных условиях можно выделить три вида документопотока (структуры информационного обмена): входящие, внутренние, исходящие (таблица 1).

Таблица 1 - Структура информационного обмена

| Форма документа | Документопоток информации | ||

| входящей | внутренней | исходящей | |

| Электронные | Сообщения электронной почты, различная факсимильная информация | Сообщения корпоративной сети, факсы, отчеты, распоряжения | Ответы на письма по электронной почте, факсимильная информация |

| Бумажные | Письма, договоры, контракты, законодательные акты, нормативные документы, периодические издания | Приказы, инструкции, отчеты, бухгалтерские документы и т.п. | Письма, договоры, пресс-релизы и т.д. |

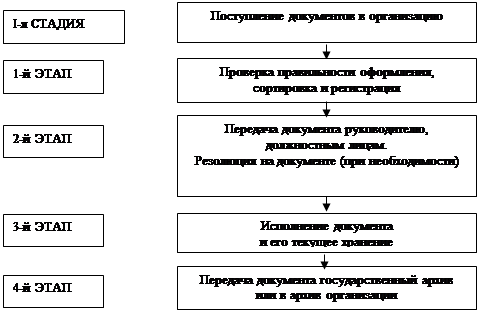

Как видно, наименования документов могут быть разными, но они в конечном итоге указывают на характер отражаемых в них фактов, что облегчает работу с ними. Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом [6, c.19] Движение документов, поступающих в организацию, представлено на Рисунке 3.

Рисунок 3 - Движение документов, поступающих в организацию

Важное контрольное и информационное значение имеет дата, поскольку хозяйственные факты могут быть однотипными и повторяющимися. Для предотвращения возможности повторно использовать один и тот же документ на них ставят штампы гашения.

Для установления персональной ответственности за достоверность сведений, указанных в документе, а также подтверждения правомочности ее осуществления необходимо обеспечить собственноручную подпись личности. Перечень должностных лиц, имеющих право подписи первичных документов, утверждает руководитель организации по согласованию с финансовым директором.

Получают распространение "электронные подписи". Субъект, использующий электронные подписи, должен установить надлежащие меры предосторожности и контроля, касающиеся права использования и доступа к электронным подписям.

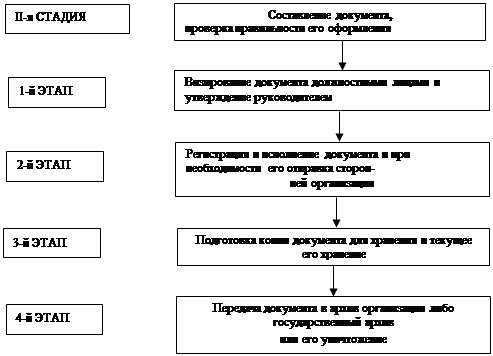

Движение документов, составляемых в организации, можно представить в следующем виде (Рисунок 4).

Рисунок 4 - Движение документов в организации

В работе с документами важно знать, когда и кем принят тот или иной документ, кому он направлен для исполнения, какое принято решение по данному вопросу. Во многих предприятиях устанавливают:

- порядок приема поступающей корреспонденции и ее регистрации;

- правила отправки исходящих документов и контроля за их исполнением;

- способы хранения отработанных документов в специальных папках, объединяющих документы одного наименования;

- переписку с отдельными организациями и лицами.

В наиболее общем виде движение документов (поступление от сторонних организаций и лиц, обработка, принятие к учету, сдача в архив) регламентируется графиком документооборота, утвержденным руководителем предприятия. Он может быть оформлен в двух вариантах - в виде схемы и в виде перечня работ по созданию, проверке, обработке документов, выполняемых структурными подразделениями организаций с указанием ответственных исполнителей и сроков.

Ответственность за соблюдением графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

График документооборота должен быть увязан с должностными инструкциями и учетной политикой предприятия. Ответственность за соблюдением графика документооборота, а также за своевременное и доброкачественное создание документов и передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в них данных несут лица, создавшие и подписавшие эти документы. Число таких лиц должно быть минимальным, с обязательным закреплением за каждым из них перечня документов, которые они имеют право подписывать.

Главное связующее звено документооборота - данные первичных документов, характеризующие хозяйственные факты количественно и качественно.

Следовательно, документация учета призвана обеспечить:

- сплошной непрерывный учет всех объектов;

- юридическое обоснование бухгалтерских записей, производимых на основании документов, имеющих доказательную силу;

- использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью субъекта;

- контроль за сохранностью собственности, поскольку документами подтверждается материальная ответственность работников за доверенные им ценности;

- укрепление законности, так как документы дают основание для суждения о правильности и целесообразности той или иной операции.

1.3 Первичные документы, их классификация и требования к их оформлению и движению

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и в которых отражается первичная учетная информация. Другими словами, по законодательству Республики Казахстан бухгалтерские записи должны производиться на основании первичных документов, которые фиксируют факт совершения операции или события.

Учетные документы системы бухгалтерского учета Казахстана в основном стандартизированы. Основанием для отражения совершенных хозяйственных операций в бухгалтерском учете служат первичные документы, которые должны содержать полные и достоверные данные.

К первичным учетным документам относятся: приходные и расходные кассовые ордера, авансовые отчеты, акты приема-передачи основных средств, накладные, требования, счета, акты выполненных работ или услуг, товарные чеки, платежные поручения, акты выбытия, акты на списание материалов, лимитно-заборные карты и многие другие. Для более полного и точного понимания содержания и назначения документов их классифицируют по ряду признаков: по назначению, способу составления, объему содержания, месту составления, количеству позиций, способу заполнения (таблица 2).

Таблица 2 - Классификация документов

| Признаки | Виды документов | Характеристика документов |

| 1 | 2 | 3 |

| По месту составления | Внешние Внутренние | - оформляют хозяйственные операции, совершаемые между организациями (договоры); поступают со стороны (платежные поручения, требования, счета-фактуры поставщика); - составляются на предприятии; |

| По назначению | Распрядительные Оправдательные Комбинированные | - отражают распоряжение о выполнении тех или иных хозяйственных операций (платежное поручение, платежные требования); - удостоверяют факт совершения хозяйственной операции (приходные ордера материалов); - сочетаются различные варианты (приходные, расходные кассовые ордера, расчетно-платежные ведомости и др.); |

Продолжение таблицы 2

| 1 | 2 | 3 |

| По назначению | Бухгалтер-ского оформления | - составляются, когда в записи хозяйственных операций нет других документов или при обобщении вышеуказанных документов (справки, ведомости); |

| По объему содержания | Первичные: а) разовые б) накопи-тельные в) сводные | - оформляют каждую операцию и составляются в один прием; - составляются в течение определенного времени путем накапливания однородных операций (лимитные карты); - обобщают показатели путем группировки, систематизации первичных документов; |

| По количеству строк | Одностроч-ные Многострочные | - оформляются одной из хозяйственных операций на один предмет или одну работу (приходный ордер на материалы); - оформляют одной хозяйственной операцией на несколько предметов и работ (требование на материалы); |

| По отража-емым операциям | Документы по каждому объекту учета | - первичные документы группируются согласно типовой форме, которой присваивается шифр; - сводные документы также имеют свою нумерацию; |

| По способу изготовления | Рукописные Машино-писные | - создаются и обрабатываются вручную; - оформляются с использованием электронных машин и ВТ; - применяются при компьютерной обработке информации. |

По назначению документы подразделяют на:

- распорядительные - содержащие распоряжение, приказ на совершение хозяйственной операции, но они еще не подтверждают факта свершения операции, поэтому сами по себе не служат основанием для отражения операции в бухгалтерском учете. После совершения операции большинство распорядительных документов становится оправдательными;

- оправдательные (исполнительные) - удостоверяющие факт совершения хозяйственной операции, то есть оформляющие уже произведенные операции. Документы такого типа представляют собой первичную форму бухгалтерского отражения хозяйственной операции и являются основанием для учетных записей;

- бухгалтерского оформления - составляемые бухгалтерией на основании распорядительных и оправдательных документов; самостоятельного значения не имеют;

- комбинированные - выполняющие одновременно функции, свойственные нескольким видам приведенных выше документов; их применение упрощает, облегчает и делает более наглядной учетную документацию.

По способу составления документы подразделяют на:

- разовые - применяемые для оформления одной или нескольких хозяйственных операций при совершении. Сразу же после составления они могут быть использованы для бухгалтерских записей;

- накопительные - применяемые для оформления однородных хозяйственных операций по мере их совершения. Их применение, в отличие от разовых, сокращает время на оформление документации и ее количество. Их отражают в учете только после внесения в них последней операции и суммирования всех записей.

По объему содержания документы подразделяют на:

-первичные - оформляемые непосредственно при совершении хозяйственной операции;

-сводные - составляемые на основе первичных документов; они служат для объединения данных первичных документов и для группировки этих данных с целью получения дополнительных сведений об учитываемых операциях.

По месту составления документы подразделяют на:

- внутренние - составленные на самом предприятии;

- внешние - поступающие от других предприятий, организаций, физических лиц. По способу заполнения документы подразделяют на:

- типовые - применяемые во всех отраслях народного хозяйства без каких-либо изменений и дополнений;

- специализированные - применяемые в отдельных отраслях народного хозяйства, разработанные индивидуально для конкретного предприятия.

Первичные документы должны создаваться своевременно, соответствуя следующим требованиям:

- проверяемость по форме, арифметически по существу. Проверенные и обработанные документы должны иметь отметку, исключающую возможность повторного их использования;

- наличие обязательных реквизитов, отсутствие которых лишает их юридической силы.

Первичные документы на электронном носителе имеют силу первичных документов, оформленных на бумажном носителе. Они должны быть составлены в момент совершения операции или события либо непосредственно после их окончания. Формы и требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом и (или) Национальным банком Республики Казахстан. В случаях если формы и требования первичных документов как на бумажном, так и в электронной носителе не утверждены уполномоченным органом и (или) Национальным банком Республика Казахстан, предприниматели и организации сами разрабатывают самостоятельно форму, в которой должны содержаться следующие обязательные реквизиты:

1)наименование документа (формы);

2)дату составления;

3)наименование организации или фамилию и инициалы предпринимателя, от имени которых составлен документ;

4)содержание операции или события;

5)единицы измерения операции или события (в количественном и стоимостном выражениях);

6)наименование должностей, фамилии, инициалы и подписи лиц, ответственных за совершение операции (подтверждение события) и правильность ее (его) оформления.

В зависимости от характера операции или события, требований нормативно-правовых актов Республики Казахстан и способа обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты. [5]

Понятие "реквизиты" подразумевает совокупность обязательных сведений о документах.

При составлении первичных документов и регистров бухгалтерского учета на электронных носителях предприниматели и организации должны изготовить копии таких документов на бумажных носителях для других участников операций, а также по требованию государственных органов, которым такое право требования предоставлено в соответствии с законодательством Республики Казахстан.

Многие документы необходимо регистрировать в специальном журнале с присвоением им регистрационных номеров. Перечень таких документов определен инструкциями министерств и ведомств Республики Казахстан и законодательством Казахстана.

В финансово-бухгалтерских службах регистрируют выданные доверенности, платежные поручения, приходные и расходные кассовые ордера, поступающие грузы и т.д.

Номера документам присваивают в порядке возрастания цифр, начиная обычно с начала календарного года. Документам, к которым приходится часто обращаться (договоры, гарантийные письма и др.), присваивают регистрационный индекс, включающий в себя обозначение года, структурного подразделения, к которому относится документ, при необходимости - число и месяц его составления.

От качества оформления первичного документа и содержащейся в нем информации зависит правильность бухгалтерского учета и дальнейших выводов из нее. Записи в первичных документах производятся чернилами (пастой шариковых ручек) с помощью пишущих средств, средств механизации и других, обеспечивающих сохранность этих записей в течение времени, установленного для хранения документов в архиве. Поэтому запрещаются записи простым карандашом. Формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом в соответствии с законодательством Республики Казахстан.

Внесение исправлений в кассовые и банковские первичные документы не допускается. В остальные первичные документы исправления могут вноситься лишь по согласованию с участниками операций и событий, что должно быть подтверждено подписями тех же лиц, которые подписали документы с указанием даты внесения исправлений.

Информация, содержащаяся в принятых к учету первичных документах, накапливается и систематизируется в регистрах бухгалтерского учета, формы которых или требования к которым утверждаются уполномоченным органом в соответствии с законодательством Республики Казахстан. Данные регистров бухгалтерского учета в сгруппированном виде переносятся в финансовую отчетность.

Руководство определяет лиц, имеющих право подписи бухгалтерских документов. При этом может быть установлена иерархия подписи в зависимости от занимаемой должности, размеров денежных сумм, сферы действия и сущности операции.

Предприниматели или организации, использующие электронные подписи, должны установить надлежащие меры предосторожности и контроля, касающиеся права использования и доступа к электронным подписям.

В зависимости от характера операции и технологии обработки данных в первичные документы должны быть включены дополнительные требования:

- первичные документы составляются средствами, которые обеспечивают сохранность записей в них в течение длительного времени;

- ошибки в первичных документах исправляют так, чтобы можно было прочитать исправленное, в кассовых и банковских документах исправления не допускаются;

- нельзя оформлять операции, противоречащие законодательству и установленному порядку обращения с денежными средствами и другими ценностями.

Как уже было рассмотрено выше, движение первичных документов в бухгалтерском учете (составление или получение от других субъектов хозяйствования, принятие к учету, обработка, передача в архив) также должно регламентироваться графиком, который утверждается приказом руководителя.

Для предостережения, как руководителей, так и исполнителей от непредвиденных негативных последствий и в целях экономии времени при поиске информации необходимо после получения нормативных документов создать базу регистрации первичных документов.

Это значит, что все выписываемые и заполняемые в бухгалтерии первичные документы должны иметь свой идентификатор - код (разовый, неповторимый номер), который присваивается им при обязательной регистрации в одном из регистрационных журналов, обязательно открываемых на каждом предприятии.

Порядок составления документов:

- соблюдение всех установленных реквизитов и форм документов;

- точность, ясность изложения содержания совершенных хозяйственных операций в документах;

- своевременность оформления хозяйственных операций, четкое, аккуратное и разборчивое написание текста;

- зачеркивание свободных мест при отсутствии реквизита;

- указание сумм цифрами и прописью во всех ценных документах; зачеркивание ошибок так, чтобы было видно зачеркнутое, и заверение правильного текста подписью лица, оформившего документ;

- исправления не допускаются.

При необходимости в документы можно вносить исправления, используя следующие типы оговорок: "исправленному верить", "вписанному верить", "зачеркнутое не читать" с указанием даты исправления. Исправления должны быть в обязательном порядке согласованы с участниками хозяйственных операций, что нужно подтверждать подписями тех же лиц, которые завизировали документ.

Первичные документы, созданные механизированным способом, требуют специального подтверждения достоверности полученных данных, т.е. авторизации и защиты зарегистрированных данных от несанкционированного получения сведений о них. По факсу может быть передан любой вид документа, но не первичный бухгалтерский документ, ибо он не имеет подтверждения своей подлинности. Ответственность за своевременное и доброкачественное создание документов и их передачу в установленные сроки для последующего отражения в бухгалтерском учете несут лица, оформившие и подписавшие эти документы.

Первичный учет на производственном предприятии – это информационная основа управления, качество которого напрямую зависит от качества учета. Первичный учет представляет собой комплекс информационно-логических операций с документами, сопровождающими любые материальные и финансовые потоки и их элементы от входа до выхода производственно-хозяйственных объектов предприятия и компании в целом.

Таким образом, первичные документы являются носителями информации обо всех производственно-хозяйственных объектах и субъектах и их взаимодействиях и позволяют комплексно оценивать все управляющие факторы: количественные, качественные, финансовые.

2. Организация первичного учета на предприятии ТОО "Огона"

Дата: 2019-12-22, просмотров: 477.