Методические указания

по курсовой работе

«Бухгалтерский учет и 1С бухгалтерия»

для студентов групп МЭ 61,62 и ЭМ 61.

Кафедра Математической экономики

Основной целью курсовой работы по курсу “Бухгалтерский учёт и 1-С бухгалтерия” является не столько овладение навыками ведения счетов учета и составление отчетной документации, сколько понимание финансово – экономической информации, которая фиксируется бухгалтерским учетом, с целью математического моделирования процессов хозяйственной деятельности предприятия.

Методические указания состоят из двух частей. В первой части приводятся основные сведения, касающиеся структуры баланса предприятия, отчета о прибылях и убытках, а также приводятся основные показатели анализа бухгалтерской информации. Вторая часть посвящена разбору курсовой работы.

Содержание.

Часть 1. Основные сведения.

1.1. Бухгалтерский баланс. Балансовое уравнение.

1.2. Отчет о прибылях и убытках.

1.3. Анализ финансового состояния предприятия.

Часть 2. Указания по выполнению курсовой работы.

2.1. Сущность курсовой работы.

2.2. Пример выполнения первого задания.

2.3. Пример выполнения второго задания.

Основные сведения.

Отчет о прибылях и убытках.

Важнейшей формой выражения деловой активности организации является величина текущего финансового результата за определенный период от их предпринимательской (производственно-эксплуатационной), инвестиционной и финансовой деятельности.

Величина текущего финансового результата за определенный период отражается предприятием в Отчете о прибылях и убытках (форма № 2).

Сведения о прибылях и убытках рассматриваются как наиболее значимая часть бухгалтерской отчетности организации, дополняющая и развивающая данные, представленные в балансовом отчете в виде окончательно оформленного результата.

Отчет о прибылях и убытках (далее - Отчет) состоит из четырех разделов:

1. "Доходы и расходы по обычным видам деятельности"

2. "Операционные доходы и расходы"

3. "Внереализационные доходы и расходы"

4. "Чрезвычайные доходы и расходы"

Также в Отчете представлена справочная информация и расшифровка отдельных прибылей и убытков.

Рассмотрим содержание первого раздела Отчета - "Доходы и расходы по обычным видам деятельности" .

Главными составляющими отчета являются выручка от продажи товаров, продукции, работ, услуг; себестоимость проданных товаров, продукции, работ, услуг; валовая прибыль, коммерческие расходы и управленческие расходы.

Строка 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей)".

По строке 010 отражаются доходы, полученные от обычных видов деятельности организации. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Если сумма выручки, полученной от какого-либо вида деятельности организации, составляет 5 процентов и более от общей суммы выручки, она отражается по строкам 011-013 Отчета.

Выручка – это сумма дебиторской задолженности возникшая в результате продаж. Сумма поступивших денежных средств может не совпадать с суммой дебиторской задолженности, выручка отражается в размере поступивших денежных средств и неоплаченной части дебиторской задолженности. В выручку от реализации продукции также необходимо включать суммовые разницы.

В бухгалтерском учете выручка отражается на счете 90 "Продажи ". Выручка признается при наличии следующих условий:

§ право на получение этой выручки вытекает из конкретного договора или может быть подтверждено иным образом;

§ можно точно определить сумму выручки;

§ организация получила в оплату выручки актив (имеет место увеличение экономических выгод организации) либо гарантии такой оплаты (имеет место уверенность в том, что произойдет увеличение экономических выгод организации);

§ право собственности на продукцию перешло к покупателю или работа принята заказчиком;

§ можно определить величину расходов, которые произведены или будут произведены в связи с получением данной выручки.

В основу формирования Отчета положен принцип начисления, или, как его еще называют, допущения временной определенности фактов хозяйственной деятельности.

В соответствии с принципом начисления выручка от продажи товаров, продукции, работ, услуг определяется по моменту их отгрузки (выполнения работ, оказания услуг) и предъявления покупателям (заказчикам) расчетных документов. Выручка отражается в размере поступивших денежных средств и неоплаченной части дебиторской задолженности.

Если договором обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией (товарами) и риска ее случайной гибели от организации к покупателю (заказчику) после момента поступления денежных средств в оплату отгруженной продукции (товаров) на расчетный, валютный и иные счета организации в банках либо в кассу организации непосредственно, а также зачета взаимных требований по расчетам, то выручка от продажи такой продукции (товаров) включается в Отчет на дату поступления денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ, оказанных услуг.

При договоре мены выручка от продажи товаров, продукции, работ, услуг отражается в бухгалтерском учете организаций, выступающих по договору в качестве покупателей, одновременно после исполнения обеими сторонами обязательств передать соответствующие товары.

В случае продажи товаров по договорам комиссии или поручения (кроме розничной торговли, общественного питания, аукционной торговли) с участием в расчетах в бухгалтерском учете комитента (доверителя) выручка от продажи товаров отражается по времени получения отчета комиссионера или поверенного об отгрузке товаров покупателю (заказчику). При этом время получения отчета не должно превышать разумного срока прохождения таких документов.

Строка 020 "Себестоимость проданных товаров, продукции, работ, услуг"

По строке 020 отражаются расходы по обычным видам деятельности организации, выручка от реализации которых отражена по строке 010 Отчета.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Также расходами по обычным видам деятельности считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

§ расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

§ можно точно определить сумму расхода;

§ организация передала в оплату расхода актив (имеет место уменьшение экономических выгод организации) либо гарантии такой оплаты (имеет место уверенность в том, что произойдет уменьшение экономических выгод организации).

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных выше условий, в бухгалтерском учете организации признаются не расходы, а дебиторская задолженность.

По строкам 021—023 приводится расшифровка расходов по каждому виду деятельности организации. Например, если организация в отчетном периоде реализовала продукцию собственного производства и товары, приобретенные для перепродажи, расходы, связанные с изготовлением и продажей продукции собственного производства, можно указать по строке 021, а расходы, связанные с приобретением и продажей товаров, - по строке 022.

Предприятия, занимающиеся производством и продажей продукции, по строке 020 Отчета отражают величину расходов, связанных с выпуском готовой продукции, реализованной покупателям. Другими словами, по данной строке указываются суммы, списанные с кредита счета 43 "Готовая продукция" в дебет счета 90 "Продажи".

Предприятия, занимающиеся выполнением работ (оказанием услуг), по строке 020 Отчета указывают суммы, списанные с кредита счета 20 "Основное производство" в дебет счета 90 "Продажи".

Предприятия торговли указывают по этой строке фактическую себестоимость реализованных товаров, списанную с кредита счета 41 "Товары" в дебет счета 90 "Продажи".

Строка 029 "Валовая прибыль"

По строке 029 Отчета отражается валовая прибыль предприятия. Она определяется как разность между выручкой от продажи товаров (продукции, работ, услуг) (строка 010) и себестоимостью проданных товаров (продукции, работ, услуг) (строка 020).

Строка 030 "Коммерческие расходы"

Предприятия, занимающиеся производством продукции (выполнением работ, оказанием услуг), по строке 030 Отчета отражают расходы, связанные со сбытом продукции, списанные с кредита счета 44 “Расходы на продажу” "

К коммерческим расходам можно отнести:

§ расходы на рекламу продукции (работ, услуг);

§ вознаграждения, уплаченные посредническим организациям;

§ расходы на транспортировку продукции до места назначения;

§ расходы по погрузочно-разгрузочным работам;

§ расходы по содержанию помещений для хранения продукции;

§ другие расходы, связанные со сбытом продукции.

Предприятия торговли по строке 030 Отчета отражают затраты, списанные с кредита счета 44 "Издержки обращения" в дебет счета 90 "Продажи".

Строка 040 "Управленческие расходы"

По строке 040 Отчета отражаются общехозяйственные расходы предприятия. Например, заработная плата управленческого персонала, оплата информационных, консультационных аудиторских услуг и т. п.

Общехозяйственные расходы отражаются по строке 040 только в том случае, если в соответствии с учетной политикой предприятия они списываются с кредита счета 26 "Общехозяйственные расходы" в дебет счета 90 "Продажи ".

Если в соответствии с учетной политикой общехозяйственные расходы списываются с кредита счета 26 в дебет счета 20 "Основное производство", они включаются в себестоимость реализованной продукции и отражаются по строке 020 Отчета.

Строка 050 "Прибыль (убыток) от продаж"

По строке 050 Отчета отражается финансовый результат (прибыль или убыток) от продажи товаров (продукции, работ, услуг).

Он определяется как разница между выручкой от продажи товаров (продукции, работ, услуг), отраженной по строке 010, и суммой затрат, отраженной по строкам 020, 030. 040.

Если в отчетном периоде предприятие получило убыток, он показывается по строке 050 со знаком "минус".

Рассмотрим содержание второго раздела Отчета "Операционные доходы и расходы" .

Строки 060 "Проценты к получению" и 070 "Проценты к уплате"

По строкам 060 и 070 Отчета отражаются суммы процентов, которые организация должна получить или заплатить.

Так, по этим строкам отражаются:

§ проценты, причитающиеся к получению (уплате) по депозитам, облигациям и т. п.;

§ проценты, получаемые от банков (уплачиваемые банкам).

В бухгалтерском учете данные виды доходов и расходов учитываются на счете 91 "Прочие доходы и расходы".

Строка 080 "Доходы от участия в других организациях”

По строке 080 Отчета отражаются:

§ поступления от долевого участия в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

§ доходы, полученные организацией от участия в совместной деятельности, списанные с дебета счета 76 "Расчеты с разными дебиторами и кредиторами" в кредит счета 91 "Прочие доходы и расходы".

Строка 090 "Прочие операционные доходы"

По строке 090 Отчета отражаются:

§ поступления, связанные с предоставлением за плату во временное пользование активов организации;

§ поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

§ поступления от продажи основных средств, материалов, дебиторской задолженности и т. д.

Строка 100 "Прочие операционные расходы"

По строке 100 Отчета отражаются:

§ расходы, связанные с предоставлением за плату во временное пользование активов организации;

§ расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

§ расходы, связанные с участием в уставных капиталах других организаций;

§ расходы, связанные с продажей, выбытием и прочим списанием основных средств, материалов, дебиторской задолженности и т. п.;

§ расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

§ прочие операционные расходы.

Рассмотрим содержание третьего раздела Отчета "Внереализационные доходы и расходы".

Строка 120 "Внереализационные доходы"

По строке 120 Отчета отражаются внереализационные доходы организации.

Внереализационными доходами являются:

§ штрафы, пени, неустойки за нарушение условий договоров;

§ активы, полученные безвозмездно, в том числе по договору дарения;

§ поступления в возмещение причиненных организации убытков;

§ прибыль прошлых лет, выявленная в отчетном году;

§ суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

§ курсовые разницы;

§ прочие внереализационные доходы.

Строка 130 "Внереализационные расходы"

По строке 130 Отчета отражаются внереализационные расходы организации.

К ним относятся:

§ штрафы, пени, неустойки за нарушение условий договоров;

§ возмещение причиненных организацией убытков;

§ убытки прошлых лет, признанные в отчетном году;

§ суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

§ курсовые разницы;

§ сумма уценки активов (за исключением внеоборотных активов);

§ прочие внереализационные расходы.

Строка 140 "Прибыль (убыток) до налогообложения"

По строке 140 Отчета показывается финансовый результат (прибыль или убыток), полученный от деятельности организации за отчетный период.

Он определяется как сумма прибыли (убытка) от продаж (строка 050), процентов к получению (строка 060), доходов от участия в других организациях (строка 080), прочих операционных доходов (строка 090), внереализационных доходов (строка 120), уменьшенная на величину процентов к уплате (строка 070), прочих операционных расходов (строка 100), внереализационных расходов (строка 130).

Строка 150 "Налог на прибыль и иные аналогичные обязательные платежи"

По строке 150 Отчета указывается сумма налога на прибыль, начисленная к уплате в бюджет. Также по этой строке следует отражать суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды.

Эти суммы списываются с дебета счета 99 "Прибыли и убытки " в кредит счета 68 "Расчеты по налогам и сборам" или 69 "Расчеты по социальному страхованию и обеспечению".

Строка 160 "Прибыль (убыток) от обычной деятельности"

По строке 160 Отчета отражается прибыль (убыток) от обычной деятельности организации.

Она определяется как разность между прибылью до налогообложения (строка 140) и суммой налога на прибыль и других обязательных платежей в бюджет (строка 150).

Рассмотрим содержание четвертого раздела Отчета "Чрезвычайные доходы и расходы"

Строка 170 "Чрезвычайные доходы"

По строке 170 Отчета отражаются чрезвычайные доходы организации.

Чрезвычайные доходы - это поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.).

Такими поступлениями являются страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Строка 180 "Чрезвычайные расходы"

По строке 180 Отчета отражаются чрезвычайные расходы организации.

Чрезвычайные расходы - это расходы, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Чрезвычайные доходы и расходы отражаются непосредственно на счете 99.

Строка 190 "Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода)"

По строке 190 Отчета отражается общая сумма чистой прибыли (убытка), полученной предприятием за отчетный период.

Она определяется как сумма прибыли (убытка) от обычной деятельности (строка 160) и чрезвычайных доходов (строка 170), уменьшенная на чрезвычайные расходы (строка 190).

Справочные данные

По строкам 201-204 Отчета отражаются данные о сумме дивидендов, приходящейся на одну акцию предприятия. Также в этом разделе отражаются данные о предполагаемой сумме дивидендов на одну акцию, которая будет выплачена в следующем отчетном году.

Обращаем внимание бухгалтеров на то, что эти данные необходимо приводить только в годовой отчетности.

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Сущность курсовой работы

Выполнение курсовой работы состоит из выполнения двух связанных друг с другом заданий.

2.1.1. Первое задание курсовой работы.

Суть первого задания состоит в следующем:

· На конец первого квартала отчетного года известны некоторые показатели баланса предприятия, и заданы абсолютные ( стоимостные) значения некоторых статей баланса. Следует восстановить баланс, отвечающий предложенным данным. Такая задача не предполагает единственности решения и следует предъявить один из вариантов. При этом решение должно иметь осмысленный характер. Вряд ли у предприятия начисто будут отсутствовать запасы или не будет совсем нематериальных активов. Желательно предложить вид деятельности, исходя из построенного баланса. Прибыль предприятия по итогам первого квартала будет установлена путем расчета баланса по предложенным в задании данным.

· Установленная по результатам расчета прибыль является основанием для составления отчета о прибылях и убытках за первый квартал. В задании указываются показатели и параметры отчета о прибылях и убытках. Для составления отчета о прибылях убытках по имеющимся в задании данным следует внимательно изучить структуру отчета и соотнести ее с имеющимся уже балансом. Так, например, наличие финансовых вложений, скорее всего, говорит о получении по ним доходов, а наличие заемных средств о расходах связанных с ними.

· Далее, по полученным результатам следует, в соответствии с существующими формами документов, представит баланс (Форма 1) и отчет о прибылях и убытках ( Форма 2).

· Завершается выполнение первого задания «разноской» баланса по счетам учета. Тем самым фиксируются начальные сальдо счетов второго квартала.

Замечание: Никакой информации о хозяйственной деятельности предприятия в первом квартале нет и опираться при выполнении первого задания на такую информацию не следует. Нужно использовать только ту информацию, которая содержится в задании.

2.1.2. Второе задание курсовой работы

Второе задание связано в некотором смысле с задачей планирования хозяйственной деятельности в квартале. Задаются параметры отчета о прибылях и убытках, которые получило предприятие на конец второго квартала – прибыль и рентабельность. Необходимо выполнить следующее:

· Учитывая имеющиеся на начало второго квартала активы и пассивы, зная полученную прибыль и рентабельность, следует найти вариант отчета о прибылях и убытках за второй квартал.

· По найденному отчету о прибылях и убытках можно восстановить сводные проводки по счетам 90, 91, 99. На основании этих проводок будут получены соответствующие обороты по счетам связанными с указанными. Здесь надо обратить внимание на то, что активные счета не могут иметь кредитовое сальдо. Счета 26, 44 в конце отчетного периода должны иметь нулевое сальдо. Следует также позаботится о том, чтобы финальные сальдо таких счетов как 41, 43 давали бы возможность предприятию функционировать непрерывно. Нужно также не забыть об амортизации основных средств и нематериальных активов. В конечно счете возникнут сводные проводки второго квартала, соответствующие найденному отчету о прибылях и убытках.

· На основании сводных проводок, далее следует установить финальные сальдо счетов и сформировать баланс на начало третьего квартала.

· Все операции второго квартала представить графом операций, отвечающим сводным проводкам второго квартала.

Замечание: Кроме данных о прибыли и рентабельности во втором задании даны операции, которые непременно следует реализовать в отчетном периоде.

2.2. Пример выполнения первого задания.

Первое задание курсовой работы имеет следующий вид:

Задание 1. Составить вариант возможного баланса и отчёта о прибылях и убытках на 01.04.20ХХ по следующим данным.

| 1 | Отношение собственных средств к заёмным | 1 | : | 5 |

| 2 | Доля дебиторской задолженности в краткосрочных обязательствах (кроме кредитов и займов) | 40% | ||

| 3 | Доля уставного капитала в основных средствах | 60% | ||

| 4 | Отношение оборотных активов к внеоборотным | 5 | : | 2 |

| 5 | Отношение уставного капитала к нераспределённой прибыли | 3 | : | 7 |

| 6 | Доля обязательств перед поставщиками в готовой продукции и товарах | 40% | ||

| 7 | Доля долгосрочных финансовых вложений во внеоборотных активах | 30% | ||

| 8 | НДС по приобретённым ценностям от суммы запасов | 15% | ||

| 9 | Задолженность перед бюджетом от суммы нераспределённой прибыли отчётного года | 30% | ||

| 10 | Денежные средства (безнал + нал) | 700 000 | ||

| 11 | Отношение дебиторской задолженности покупателей и заказчиков к денежным средствам | 5 | : | 2 |

Замечание: для составления варианта баланса можно использовать активы и пассивы не вошедшие в п.п. 1-11

Данные по отчёту о прибылях и убытках.

| 1 | Управленческие расходы составили от себестоимости | 25% |

| 2 | Доля нераспределённой прибыли в валовой прибыли | 70% |

| 3 | Рентабельность (отношение прибыли от продаж к себестоимости) | 30% |

| 4 | Отношение операционных доходов к доходам от участия в других организациях | 80% |

| 5 | Ставку налога на прибыль от продаж принять равной | 20% |

| 6 | Ставку налога на прибыль от финансовой и прочей деятельности принять равной | 15% |

Отчётная документация по заданию 1:

1. Справка о расчёте баланса

2. Справка о расчёте отчёта о прибылях и убытках

3. Балансовый отчёт

4. Отчёт о прибылях и убытках

5. Карточки счетов с остатками на 01.04. в соответствии с балансом

Пример решения:

Справка о расчёте баланса.

Представим данные для составления баланса в виде системы линейных алгебраических уравнений:

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

Полученная система уравнений имеет неединственное решение. Следует найти неотрицательные решения, которые дадут значения строк баланса, отвечающие сформулированным в задании условиям.

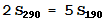

Одно из решений представлено ниже:

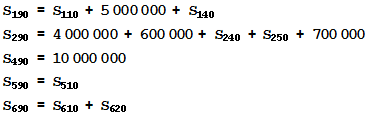

из (11)

из (11)

из (3)

из (3)

из (5)

из (5)

из (9)

из (8)

из (8)

из (6)

из (6)

(1)

(1)

(2)

(4)

(7)

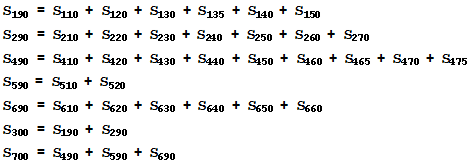

(12)  - Балансовое уравнение

- Балансовое уравнение

(1)

(1)

(2)

(4)

(7)

(12)

Решив систему уравнений, получим:

Теперь приступаем к определению отчета о прибылях и убытках. Рассчитав баланс, мы нашли нераспределенную прибыль первого квартала. Это значение следует принять за основу вычисления показателей отчета о прибылях и убытках. Структура формы 2 может быть представлена в виде линейной системы уравнений, учитывающей данные в задании соотношения между показателями.

Справка о расчёте отчёта о прибылях и убытках.

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

Полученная система уравнений отражает структуру отчета и данные в задании соотношения. Заметим, что решение данной системы может быть не единственным.

Решив систему, получим искомые значения строк отчета о прибылях и убытках:

По полученным данным проведем разноску по счетам учета, определив начальные сальдо выбранных счетов на начало второго квартала.

Карточки счетов предприятия на начало второго квартала:

01 (Основные средства) 04 (Нематериальные активы)

01 (Основные средства) 04 (Нематериальные активы)

5 000 000 0 6 900 000 0

10 (Сырьё и материалы) 19 (НДС)

2 000 000 0 600 000 0

2 000 000 0 600 000 0

41 (Товары) 50 (Касса)

1 000 000 0 200 000 0

51 (Расчётный счёт) 58.1 (Паи и акции)

500 000 0 5 100 000 0

58.3 (Предоставленные займы) 60 (Расчёты с поставщ. и подрядч.)

20 950 000 0 0 400 000

20 950 000 0 0 400 000

62 (Расчёты с покуп. и заказч.) 62 (авансы полученные)

1 750 000 0 0 36 000 000

66 (Расч. по краткоср. пред. и займ.) 67 (Расч. по долгоср. пред. и займ)

0 5 125 000 0 3 000 000

0 5 125 000 0 3 000 000

68 (Расч. по налогам и сборам) 69 (Расч. по соц. страх. и обеспеч.)

0 1 800 000 0 2 000 000

70 (Расч. по оплате труда) 76 (Расч. с дебиторами и кредит.)

0 1 675 000 15 000 000 0

84 (Нераспределённая прибыль) 97 (Расх. будущих периодов)

0 7 000 000 1 000 000 0

|

В заключении выполнения первого задания представим Формы 1 и 2 в виде стандартных таблиц: |

Бухгалтерский баланс

на

г.

Коды

Форма № 1 по ОКУД

0710001

Дата (год, месяц, число)

Организация

Идентификационный номер налогоплательщика ИНН

Вид деятельности

по ОКВЭД

Организационно-правовая форма / форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ

384/385

Дата утверждения

Дата отправки (принятия)

| Актив | Код строки | На начало отчетного года | На конец отчет- ного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 6 900 000 | |

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | ||

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства | 120 | 5 000 000 | |

| в том числе: земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | ||

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения | 140 | 5 100 000 | |

| в том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | 5 100 000 | |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 17 000 000 |

Форма 0710001 с. 2

| Актив | Код строки | На начало отчетного года | На конец отчет- ного периода |

| 1 | 2 | 3 | 4 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 4 000 000 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 2 000 000 | |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве (издержках обращения) | 213 | ||

| готовая продукция и товары для перепродажи | 214 | 1 000 000 | |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 1 000 000 | |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 600 000 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе: покупатели и заказчики | 231 | ||

| векселя к получению | 232 | ||

| задолженность дочерних и зависимых обществ | 233 | ||

| авансы выданные | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 16 750 000 | |

| в том числе: покупатели и заказчики | 241 | 1 750 000 | |

| векселя к получению | 242 | ||

| задолженность дочерних и зависимых обществ | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал | 244 | ||

| авансы выданные | 245 | ||

| прочие дебиторы | 246 | 15 000 000 | |

| Краткосрочные финансовые вложения | 250 | 20 950 000 | |

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | 20 950 000 | |

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 700 000 | |

| в том числе: касса | 261 | 200 000 | |

| расчетные счета | 262 | 500 000 | |

| валютные счета | 263 | ||

| прочие денежные средства | 264 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 43 000 000 | |

| БАЛАНС (сумма строк 190 + 290) | 300 | 60 000 000 |

Форма 0710001 с. 3

| Пассив | Код строки | На начало отчетного года | На конец отчет- | ||||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||||||

|

III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 |

| 3 000 000 | ||||||||||||||||

| Добавочный капитал | 420 |

|

| ||||||||||||||||

| Резервный капитал | 430 |

|

| ||||||||||||||||

| в том числе: резервы, образованные в соответствии с законодательством | 431 |

|

| ||||||||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 |

|

| ||||||||||||||||

| Фонд социальной сферы | 440 |

|

| ||||||||||||||||

| Целевые финансирование и поступления | 450 |

|

| ||||||||||||||||

| Нераспределенная прибыль прошлых лет | 460 |

| 1 000 000 | ||||||||||||||||

| Непокрытый убыток прошлых лет | 465 |

|

| ||||||||||||||||

| Нераспределенная прибыль отчетного года | 470 | х | 6 000 000 | ||||||||||||||||

| Непокрытый убыток отчетного года | 475 | х |

| ||||||||||||||||

| ИТОГО по разделу III | 490 |

| 10 000 000 | ||||||||||||||||

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

| ||||||||||||||||||

|

За период с | 01.01 | 20 | 06 | г. по _31.03_ 2006__г. | Коды | ||||||||||||||

| Форма № 2 по ОКУД | 0710002 | ||||||||||||||||||

| Дата (год, месяц, число) |

|

| |||||||||||||||||

| Организация |

| по ОКПО |

| ||||||||||||||||

| Идентификационный номер налогоплательщика ИНН ИНН |

| ||||||||||||||||||

| Вид деятельности |

|

|

| ||||||||||||||||

| Организационно-правовая форма / форма собственности |

|

|

| ||||||||||||||||

|

| по ОКОПФ/ОКФС | ||||||||||||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||||||||||||||||

|

| |||||||||||||||||||

| Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

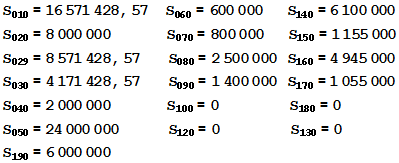

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 16 571 428,57 | |

| в том числе от продажи: | 011 | ||

| 012 | |||

| 013 | |||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 8 000 000 | |

| в том числе проданных: | 021 | ||

| 022 | |||

| 023 | |||

| Валовая прибыль | 029 | 8 571 428,57 | |

| Коммерческие расходы | 030 | 4 171 428,57 | |

| Управленческие расходы | 040 | 2 000 000 | |

| Прибыль (убыток) от продаж (строки 010-020-030-040) | 050 | 2 400 000 | |

| II . Операционные доходы и расходы | |||

| Проценты к получению | 060 | 600 000 | |

| Проценты к оплате | 070 | 800 000 | |

| Доходы от участия в других организациях | 080 | 2 500 000 | |

| Прочие операционные доходы | 090 | 1 400 000 | |

| Прочие операционные расходы | 100 | ||

| III . Внереализационные доходы и расходы | |||

| Прочие внереализационные доходы | 120 | ||

| Прочие внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогообложения (строки (050+060-070+080+090-100+120-130)) | 140 | 6 100 000 | |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 1 155 000 | |

| Прибыль (убыток) от обычной деятельности | 160 | 4 945 000 | |

| IV . Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | 1 055 000 | |

| Чрезвычайные расходы | 180 | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода (строки (160+170-180)) | 190 | 6 000 000 | |

| СПРАВОЧНО: Дивиденды, приходящиеся на одну акцию: по привилегированным | 201 | ||

| по обычным | 202 | ||

| Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию: по привилегированным | 203 | ||

| по обычным | 204 |

2.3. Пример выполнения второго задания.

Второе задание имеет следующий вид:

Задание 2.

| 1 | Составить отчёт о прибылях и убытках за 2-ой квартал |

| 2 | Составить балансовый отчёт на 01.07.20ХХ |

| 3 | Составить ЖХО со сводными за 2 квартал проводками |

| 4 | Составить карточки счетов, на основании которых составлен балансовый отчёт |

Данные для выполнения задания 2:

| 1 | Прибыль второго квартала составила от прибыли первого квартала | 120% |

| 2 | Рентабельность во втором квартале составила | 40% |

| 3 | Доходность долгосрочных финансовых вложений (% в год) | 30% |

| 4 | Доходность краткосрочных финансовых вложений (% в год) | 60% |

| 5 | Ставку НДС принять равной | 20% |

| 6 | Ставку подоходного налога принять равной | 10% |

| 7 | Начисления в фонды принять равной (от ФОТ) | 25% |

Кроме того:

1. В отчётном периоде погашена задолженность перед государством, возникшая на 01.04.20ХХ

2. В отчётном периоде погашена задолженность перед персоналом по май месяц включительно

3. Учесть в расходах 2-го квартала выставленные счета за коммунальные и аналогичные услуги.

Отчётная документация по заданию 2:

1. Справка о расчёте отчёта о прибылях и убытках

2. Справка о расчёте баланса

3. Балансовый отчёт

4. Отчёт о прибылях и убытках

5. Журнал хозяйственных операций за 2-ой квартал

6. Карточки счетов, использованных во 2-м квартале

7. Граф операций за отчётный период

Выполнение второго задания начинаем с составления отчета о прибылях и убытках за второй квартал. Так как по заданию прибыль и рентабельность известны, то по аналогии с первым заданием рассчитываем показатели второго квартала.

Справка о расчёте отчёта о прибылях и убытках

Аналогично первому заданию составим и решим систему уравнений:

(1)

(2)  (в балансе за первый квартал)

(в балансе за первый квартал)

(3)  ( в балансе за первый квартал)

( в балансе за первый квартал)

(4)  (прошлый отчетный период)

(прошлый отчетный период)

(5)

(6)

(7)

(8)

(9)

Решая систему уравнений, получим:

Найденные значения отчета о прибылях и убытках дают возможность определить сводные проводки по счетам 90, 91, 99, 84 и частично 68. Эти сводные проводки изобразим графом, который свяжет указанные счета с счетами корреспондирующимися с ними. Принимая во внимание, что счета 44, 26 в конце периода должны быть нулевыми определяем структуру управленческих и коммерческих расходов. Сальдо счетов активных должно быть дебетовым. Не забудем о необходимых операциях. Изображая отношения между счетами в виде графа отношения, получим граф операций, отвечающий сводным проводкам и заданному отчету о прибылях и убытках.

По построенному графу составляем журнал сводных проводок второго квартала. Разносим данные по карточкам счетов учета и вычисляем финальные сальдо счетов.

Карточки счетов

| 01 (Основные средства) | |

| 5 000 000 | 0 |

| 5 000 000 | |

| 02 (Амортиз. основных ср-в) | |

| 0 | 840 000 |

| 0 | 2 135 000 |

| 2 975 000 | |

| 05 (Амортиз. немат. активов ) | |

| 0 | 970 000 |

| 10 (Сырьё и материалы ) | |

| 2 000 000 | 0 |

| 2 000 000 | |

| 970 000 |

| 19 (НДС) | |

| 600 000 | 0 |

| 1 300 000 | 1 400 000 |

| 500 000 | |

| 26 (Общехоз-е расх.) | |

| 840 000 | 4 000 000 |

| 970 000 | 310 000 |

| 1 500 000 | |

| 800 000 | |

| 200 000 | |

| 0 | 0 |

| 04 (Нематериальные активы) | |

| 6 900 000 | 0 |

| 6 900 000 | |

| 41 (Товары ) | |

| 1 000 000 | |

| 6 500 000 | 7 000 000 |

| 500 000 | |

| 76 (Расч. с разл дебиторами и кредиторами ) | |

| 15 000 000 | 1 500 000 |

| 7 050 000 | 300 000 |

| 2 750 000 | |

| 550 000 | |

| 335 000 | |

| 16 615 000 | |

| 51 (Расчётный счёт) | |

| 500 000 | 6 500 000 |

| 16 000 000 | 1 800 000 |

| 2 000 000 | |

| 5 541 667 | |

| 658 333,33 | |

| 84 (Нераспределённая прибыль ) | |

| 7 000 000 | |

| 335 000 | 7 535 000 |

| 14 200 000 | |

| 50 (Касса ) | |

| 200 000 | |

| 200 000 | |

| 91 (Прочие доходы и расходы) | |

| 850 000 | 850 000 |

| 850 000 | 850 000 |

| 0 | 0 |

| 80 (Уставный капитал ) | |

| 0 | 3 000 000 |

| 3 000 000 | |

| 90 (Продажи ) | |

| 7 000 000 | 16 000 000 |

| 7 000 000 | 7 000 000 |

| 16 000 000 | 17 000 000 |

| 3 200 000 | 3 200 000 |

| 4 000 000 | |

| 3 600 000 | |

| 1 400 000 | |

| 0 | 0 |

| 97 (Расходы будущих периодов) | |

| 1 000 000 | |

| 310 000 | |

| 7 535 000 | |

| 8 845 000 | 0 |

| 99 (Прибыли и убытки) | |

| 7 535 000 | 1 400 000 |

| 1 465 000 | 850 000 |

| 58.1 (Паи и акции) | |

| 5 100 000 | |

| 765 000 | 765 000 |

| 5 100 000 | |

| 200 000 | 7 050 000 |

| 0 | 100 000 |

| 58.3 (Предоставленные займы) | |

| 20 950 000 | |

| 6 285 000 | 6 285 000 |

| 20 950 000 | 0 |

| 62 (Расч. с покупателями и заказчиками) | |

| 1 750 000 | 16 000 000 |

| 16 000 000 | |

| 3 200 000 | |

| 850 000 | |

| 5 800 000 | 0 |

| 60 (Расч. с поставщиками и подрядчиками) | |

| 6 500 000 | 400 000 |

| 6 500 000 | |

| 1 300 000 | |

| 0 | 1 700 000 |

| 66 (Расч. по краткосросным кредитам и займам) | |

| 5 125 000 | |

| 300 000 | |

| 0 | 5 425 000 |

| 62.2 (Авансы полученные) | |

| 36 000 000 | |

| 0 | 36 000 000 |

| 67 (Расч. по долгосрочным кредитам и займам) | |

| 3 000 000 | |

| 0 | 3 000 000 |

| 67(Расч. по социальному страхов. и обеспечению) | |

| 2 000 000 | 2 000 000 |

| 1 250 000 | |

| 200 000 | |

| 0 | 1 450 000 |

| 68 (Расчёты по налогам и сборам) | |

| 18 000 000 | |

| 1 400 000 | 3 200 000 |

| 300 000 | 1 465 000 |

| 55 000 | 580 000 |

| 18 000 000 | |

| 0 | 2 995 000 |

| 70 (Расч. с персоналом по оплате труда) | |

| 580 000 | 1 675 000 |

| 5 541 666,67 | 800 000 |

| 5 000 000 | |

| 0 | 1 353 333,33 |

Журнал хозяйственных операций

| № | Дебет | Кредит | Сумма | Описание |

| 1 | 41 | 60 | 6 500 000 | Поступление товаров |

| 2 | 19 | 60 | 1 300 000 | Начисление НДС |

| 3 | 68 | 19 | 1 400 000 | НДС |

| 4 | 90.2 | 41 | 7 000 000 | Списана себестоимость |

| 5 | 62 | 90.1 | 16 000 000 | Товары отгружены покупателю |

| 6 | 51 | 62 | 16 000 000 | Оплата от покупателя |

| 7 | 90.1 | 90.9 | 16 000 000 | Формирование прибыли |

| 8 | 90.9 | 90.2 | 7 000 000 | |

| 9 | 26 | O2 | 840 000 | Амортизация ОС |

| 10 | 26 | О5 | 970 000 | Амортизация НМА |

| 11 | 26 | 76 | 1 500 000 | Счета за коммунал и аналогич усл. |

| 12 | 26 | 70 | 800 000 | Начисление зарплаты |

| 13 | 26 | 69 | 200 000 | Начисление в фонды |

| 14 | 97 | 26 | 310 000 | Формиров расходов будущ периодов |

| 15 | 90.9 | 26 | 4 000 000 | Формирование прибыли (упралнен расх) |

| 16 | 68 | 76 | 300 000 | НДС |

| 17 | 44 | О2 | 2 135 000 | Амортизация ОС |

| 18 | 44 | 76 | 2 750 000 | Счета за коммунал и аналогич усл. |

| 19 | 44 | 70 | 5 000 000 | Начисление зарплаты |

| 20 | 44 | 69 | 1 250 000 | Начисление в фонды |

| 21 | 97 | 44 | 7 535 000 | Формиров расходов будущ периодов |

| 22 | 90.9 | 44 | 3 600 000 | Формиров прибыли (коммер расх) |

| 23 | 68 | 76 | 550 000 | НДС |

| 24 | 70 | 68 | 580 000 | Списание подоходного налога |

| 25 | 68 | 51 | 1 800 000 | Погашение задолж перед гос-м |

| 26 | 69 | 51 | 2 000 000 | Погаш задолж перед гос внебюдж фондами |

| 27 | 60 | 51 | 6 500 000 | Погаш задолж перед поставщиками |

| 28 | 70 | 51 | 5 541 666,67 | Выплата зарплаты |

| 29 | 90.3 | 68 | 3 200 000 | НДС |

| 30 | 62 | 90.3 | 3 200 000 | НДС |

| 31 | 58.1 | 99 | 765 000 | Доходы от участия в др организациях |

| 32 | 58.3 | 99 | 6 285 000 | Проценты к получению |

| 33 | 76 | 58.1 | 765 000 | Проценты к получению |

| 34 | 76 | 58.3 | 6 285 000 | Проценты к получению |

| 35 | 99 | 68 | 1 465 000 | Налог на прибыль |

| 36 | 99 | 84 | 7 535 000 | Формирование прибыли |

| 37 | 90.9 | 99 | 1 400 000 | Прибыль от продаж |

| 38 | 91.9 | 99 | 850 000 | Прочие операционные доходы |

| 39 | 91.1 | 91.9 | 850 000 | |

| 40 | 62 | 91.9 | 850 000 | |

| 41 | 99 | 66 | 300 000 | Проценты к оплате |

| 42 | 84 | 76 | 335 000 | Чрезвычайные расходы |

Завершаем выполнение второго задания составлением баланса на конец второго квартала. Процедура составления баланса изложена в п.1.1 и в лекциях.

Бухгалтерский баланс

на

г.

Коды

Форма № 1 по ОКУД

0710001

Дата (год, месяц, число)

Организация

Идентификационный номер налогоплательщика ИНН

Вид деятельности

по ОКВЭД

Организационно-правовая форма / форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ

384/385

Дата утверждения

Дата отправки (принятия)

| Актив | Код строки | На начало отчетного года | На конец отчет- ного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 5 930 000 | |

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | ||

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства | 120 | 2 025 000 | |

| в том числе: земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | ||

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения | 140 | 5 100 000 | |

| в том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | 5 100 000 | |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 13 055 000 |

Форма 0710001 с. 2

| Актив | Код строки | На начало отчетного года | На конец отчет- ного периода |

| 1 | 2 | 3 | 4 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 11 345 000 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 2 000 000 | |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве (издержках обращения) | 213 | ||

| готовая продукция и товары для перепродажи | 214 | 500 000 | |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | 8 845 000 | |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 500 000 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе: покупатели и заказчики | 231 | ||

| векселя к получению | 232 | ||

| задолженность дочерних и зависимых обществ | 233 | ||

| авансы выданные | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 22 415 000 | |

| в том числе: покупатели и заказчики | 241 | 5 800 000 | |

| векселя к получению | 242 | ||

| задолженность дочерних и зависимых обществ | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал | 244 | ||

| авансы выданные | 245 | ||

| прочие дебиторы | 246 | 16 615 000 | |

| Краткосрочные финансовые вложения | 250 | 20 950 000 | |

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | 20 950 000 | |

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 858 333,33 | |

| в том числе: касса | 261 | 200 000 | |

| расчетные счета | 262 | 658 333,33 | |

| валютные счета | 263 | ||

| прочие денежные средства | 264 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 56 068 333,33 | |

| БАЛАНС (сумма строк 190 + 290) | 300 | 69 123 333,33 |

Форма 0710001 с. 3

| Пассив | Код строки | На начало отчетного года | На конец отчет- | ||||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||||||

|

III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 |

| 3 000 000 | ||||||||||||||||

| Добавочный капитал | 420 |

|

| ||||||||||||||||

| Резервный капитал | 430 |

|

| ||||||||||||||||

| в том числе: резервы, образованные в соответствии с законодательством | 431 |

|

| ||||||||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 |

|

| ||||||||||||||||

| Фонд социальной сферы | 440 |

|

| ||||||||||||||||

| Целевые финансирование и поступления | 450 |

|

| ||||||||||||||||

| Нераспределенная прибыль прошлых лет | 460 |

| 1 000 000 | ||||||||||||||||

| Непокрытый убыток прошлых лет | 465 |

|

| ||||||||||||||||

| Нераспределенная прибыль отчетного года | 470 | х | 13 200 000 | ||||||||||||||||

| Непокрытый убыток отчетного года | 475 | х |

| ||||||||||||||||

| ИТОГО по разделу III | 490 |

| 17 200 000 | ||||||||||||||||

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

| ||||||||||||||||||

|

За период с | 01.04 | 20 | 06 | г. по _30.06___ 2006_г. | Коды | ||||||||||||||

| Форма № 2 по ОКУД | 0710002 | ||||||||||||||||||

| Дата (год, месяц, число) |

|

| |||||||||||||||||

| Организация |

| по ОКПО |

| ||||||||||||||||

| Идентификационный номер налогоплательщика ИНН ИНН |

| ||||||||||||||||||

| Вид деятельности |

|

|

| ||||||||||||||||

| Организационно-правовая форма / форма собственности |

|

|

| ||||||||||||||||

|

| по ОКОПФ/ОКФС | ||||||||||||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||||||||||||||||

|

| |||||||||||||||||||

| Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

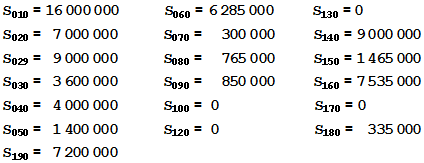

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 16 000 000 | |

| в том числе от продажи: | 011 | ||

| 012 | |||

| 013 | |||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 7 000 000 | |

| в том числе проданных: | 021 | ||

| 022 | |||

| 023 | |||

| Валовая прибыль | 029 | 9 000 000 | |

| Коммерческие расходы | 030 | 3 600 000 | |

| Управленческие расходы | 040 | 4 000 000 | |

| Прибыль (убыток) от продаж (строки 010-020-030-040) | 050 | 1 400 000 | |

| II . Операционные доходы и расходы | |||

| Проценты к получению | 060 | 6 285 000 | |

| Проценты к оплате | 070 | 300 000 | |

| Доходы от участия в других организациях | 080 | 765 000 | |

| Прочие операционные доходы | 090 | 850 000 | |

| Прочие операционные расходы | 100 | ||

| III . Внереализационные доходы и расходы | |||

| Прочие внереализационные доходы | 120 | ||

| Прочие внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогообложения (строки (050+060-070+080+090-100+120-130)) | 140 | 9 000 000 | |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 1 465 000 | |

| Прибыль (убыток) от обычной деятельности | 160 | 7 535 000 | |

| IV . Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | ||

| Чрезвычайные расходы | 180 | 335 000 | |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода (строки (160+170-180)) | 190 | 7 200 000 | |

| СПРАВОЧНО: Дивиденды, приходящиеся на одну акцию: по привилегированным | 201 | ||

| по обычным | 202 | ||

| Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию: по привилегированным | 203 | ||

| по обычным | 204 | ||

|

Методические указания по курсовой работе «Бухгалтерский учет и 1С бухгалтерия» для студентов групп МЭ 61,62 и ЭМ 61.

Кафедра Математической экономики

Основной целью курсовой работы по курсу “Бухгалтерский учёт и 1-С бухгалтерия” является не столько овладение навыками ведения счетов учета и составление отчетной документации, сколько понимание финансово – экономической информации, которая фиксируется бухгалтерским учетом, с целью математического моделирования процессов хозяйственной деятельности предприятия. Методические указания состоят из двух частей. В первой части приводятся основные сведения, касающиеся структуры баланса предприятия, отчета о прибылях и убытках, а также приводятся основные показатели анализа бухгалтерской информации. Вторая часть посвящена разбору курсовой работы.

Содержание. Часть 1. Основные сведения. 1.1. Бухгалтерский баланс. Балансовое уравнение. 1.2. Отчет о прибылях и убытках. 1.3. Анализ финансового состояния предприятия. Часть 2. Указания по выполнению курсовой работы. 2.1. Сущность курсовой работы. 2.2. Пример выполнения первого задания. 2.3. Пример выполнения второго задания.

Основные сведения.

Дата: 2019-12-22, просмотров: 378.

Материалы представленные на сайте исключительно с целью ознакомления пользователям Интернета и не преследуют коммерческих целей или нарушение авторских прав.

© 2018 - 2026

| |||