ФГОУ ВПО Московский Государственный Агроиженерный Университет им. В.П. Горячкина

Кафедра «Экономики и

Организации производства

На предприятиях АПК »

КУРСОВАЯ РАБОТА

по дисциплине «Экономика технического сервиса»

на тему:

«Определение оптимальных сроков службы машин и нормативов затрат на полное и частичное возобновление».

Вариант № 8

Выполнил: студент 27 гр. ФЗО

Панферова С.В.

Проверил: Пащенко И.В.

Москва 2008.

ВВЕДЕНИЕ.

При рассмотрении проблем воспроизводства техники различают:

- оптимальные или экономически целесообразные сроки использования машин, в течение которого затраты, связанные с созданием, внедрением и применением технического средства, на единицу выполненной работы будут минимальными;

- амортизационные – утверждаемые на основе оптимальных сроков службы, необходимых для формирования норм ежегодных амортизационных отчислений и накопления средств для полного воспроизводства техники;

- фактические или действительные сроки службы – период, в течение которого машины эксплуатируются, находятся на балансе предприятия до их списания или утилизации.

Цель написания данной работы – определить оптимальный срок службы машин, в течение которого складываются минимальные приведенные затраты в расчете на единицу выполненной работы.

Для современных машин характерны закономерности роста затрат на поддержание их в работоспособном состоянии в связи с увеличением продолжительности использования. В тоже время, чем больше срок использования, тем выше наработка в этот срок, тем меньше доля первоначальной стоимости машины приходится на единицу наработки. Исходя из этих закономерностей, необходимо определить такой срок службы и наработку, при которых сумма затрат на приобретение машины и ее эксплуатацию были бы минимально возможными в расчете на единицу выполненной работы. При этом затраты, связанные с применением машин, минимально возможной величиной войдут в себестоимость произведенной продукции.

Методика выполнения работы: в приведенные затраты на производство механизированных работ для расчета срока службы необходимо и достаточно включить затраты, изменяющиеся в зависимости от продолжительности использования машин. Для этого проводится анализ их зависимости от сроков службы. Приведенные затраты определяются по формуле:

Прз = На + Нто + Нтр + Нкр + Нтсм + Нот + Дз + ЕнКуд, (1)

где Прз – приведенные затраты в расчете на единицу работы; На – норма амортизации; Нто – затраты на техническое обслуживание; Нтр – затраты на текущий ремонт; Нкр – затраты на капитальный ремонт; Нтсм – затраты на топливно-смазочные материалы; Нот – затраты на оплату труда механизаторов; Дз – другие неучтенные затраты; Ен – нормативный коэффициент эффективности капитальных вложений; Куд – удельные капитальные вложения в расчете на единицу работы.

За единицу работы принимается 1 усл. эт. га для тракторных агрегатов. Чтобы определить срок службы машины, необходимо проследить изменение величин, входящих в формулу. В работе будет исследована методика расчетов по этому методу.

Определение сроков службы машин по минимуму приведенных затрат.

Таблица 1.

Динамика амортизационных отчислений в зависимости от срока службы машин, р./усл.эт.га

Срок использования, лет

Годовая наработка,усл.эт га

Наработка нарастающим итогом,усл.эт га

Годы использования

Уменьшение

Делая выводы по данным таблицы, можно сказать, что по мере увеличения срока службы машин норма амортизации уменьшается, причем величина уменьшения убывает.

На основании выявленной закономерности изменения нормы амортизации в связи с увеличением срока службы машины и наработки за этот период строится график (рис. 1).

Рис. 1. Изменение нормы амортизации с увеличением срока службы и наработки трактора.

Таблица 2.

Год использования тракторов

Таблица 3.

Год использования тракторов

Ежегодные удельные затраты на ТО, ТР, КР машины.

Удельные затраты представляют собой величину, приходящуюся на единицу наработки и выражаются в рублях на 1 усл.эт.га , 1 ч, 1 км и др.:

Н(то,тр,кр) i = Р(то,тр,кр) i / Wi (5)

где Р(то,тр,кр) i - ежегодные затраты (на ТО,ТР,КР) на i – м году использования машины, р.; Wi – наработка для i – го года использования машины, усл.эт. га.

Ежегодные удельные затраты на ТО тракторов в расчете на единицу наработки составят:

Ø Для первого года использования:

Нто1 = 65,29 / 1912 = 34 р./усл.эт.га

Ø Для второго года использования:

Нто2 = 106,56 / 3317 = 32 р./усл.эт.га

Для последующих лет, ТР и КР расчеты проводятся аналогично. Результаты расчетов запишем в таблицу 4.

Таблица 4.

Год использования тракторов

Среднегодовые удельные затраты на ТО, ТР, КР. Для определения сроков службы по минимуму приведенных затрат за весь период использования необходимо рассчитать удельные среднегодовые затраты на ТО, ТР, КР по периодам использования.

Расчет ведется о формуле:

Н(то,тр,кр)ср i = ∑Р(то,тр,кр) i / ∑ Wi , (6)

где Р(то,тр,кр) i – суммарные ежегодные затраты (на ТО, ТР, КР) за период от одного до i лет, р.; ∑ Wi – суммарная наработка машины за i лет использования, усл. эт. га.

Среднегодовые удельные затраты средств на техническое обслуживание за один год работы машины равны соответствующим удельным ежегодным затратам: Нто ср 1 = 34 р. / усл. эт. га.

Ø За два года мспользования:

Нто ср 2 = 171,85/5229 = 33 р./усл. эт. га

Ø За три года использования:

Нто ср 3 = 281,72 / 8467 = 33 р./усл.эт. га.

Для последующих лет, ТР и КР расчеты аналогичны. Результаты расчетов сведем в таблице 5.

Таблица 5.

Год использования тракторов

По данным таблиц 2 – 5 строятся графики изменении затрат на ТО, ТР , КР и в целом всех затрат на поддержание машин в работоспособном состоянии. Результаты приведены в рисунках 2 – 4.

Рис. 2 Динамика затрат на техническое обслуживание

Рис. 3. Динамика затрат на текущие ремонты.

Рис. 4. Динамика затрат на капитальные ремонты.

Таблица 6.

Таблица 7.

Годы использования

3

2

1

Условные обозначения

Показатель

Таблица 8.

Динамика величины ЕнКуд в зависимости от срока использования тракторов.

Годы использования

Показатели

Таблица 9.

Показатели

Годы использования

Продолжение таблицы 9.

Показатели

Годы использования

Продолжение таблицы 9.

Показатели

Годы использования

Таблица 10.

Показатели

Годы использования

3

3038

11505

302

35

99

56

290

29

323

50

1184

Продолжение таблицы 10.

Показатели

Годы использования

7

2390

21883

159

35

130

89

290

31

360

50

1144

Продолжение таблицы 10.

Показатели

Годы использования

11

2042

30767

113

35

147

98

290

34

392

50

1159

Таблица 11.

Срок использования, лет

Рис 5. Срок службы трактора по минимуму приведенных затрат.

Таблица 12.

Год использования тракторов

Таблица 13.

Год использования тракторов

Таблица 14.

Год использования тракторов

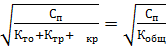

Для тракторов класса 3.0 оптимальный размер наработки составит:

Тэ =  =

=

15 тыс. усл. эт. га

15 тыс. усл. эт. га

Таким образом, оптимальный срок службы тракторов находится за границами рассматриваемого периода в 10 лет и приблизительно составляет 15 лет. Для более точного результата необходимо проверить расчеты по затратам с 10 года по 15.

Таблица 15.

Показатели

Годы использования

Продолжение таблицы 15.

Показатели

Годы использования

ВЫВОДЫ.

Из таблицы видно, что все затраты (сумма снижения и приращения) стремятся к положительному значению, следовательно оптимальный срок службы находится за пределами рассматриваемого срока службы машин. Примерный оптимальный срок службы тракторов марки 3.0, вычисляется представленным методом и составляет примерно 15 лет.

ФГОУ ВПО Московский Государственный Агроиженерный Университет им. В.П. Горячкина

Кафедра «Экономики и

Организации производства

На предприятиях АПК »

КУРСОВАЯ РАБОТА

по дисциплине «Экономика технического сервиса»

на тему:

«Определение оптимальных сроков службы машин и нормативов затрат на полное и частичное возобновление».

Вариант № 8

Выполнил: студент 27 гр. ФЗО

Панферова С.В.

Проверил: Пащенко И.В.

Москва 2008.

ВВЕДЕНИЕ.

При рассмотрении проблем воспроизводства техники различают:

- оптимальные или экономически целесообразные сроки использования машин, в течение которого затраты, связанные с созданием, внедрением и применением технического средства, на единицу выполненной работы будут минимальными;

- амортизационные – утверждаемые на основе оптимальных сроков службы, необходимых для формирования норм ежегодных амортизационных отчислений и накопления средств для полного воспроизводства техники;

- фактические или действительные сроки службы – период, в течение которого машины эксплуатируются, находятся на балансе предприятия до их списания или утилизации.

Цель написания данной работы – определить оптимальный срок службы машин, в течение которого складываются минимальные приведенные затраты в расчете на единицу выполненной работы.

Для современных машин характерны закономерности роста затрат на поддержание их в работоспособном состоянии в связи с увеличением продолжительности использования. В тоже время, чем больше срок использования, тем выше наработка в этот срок, тем меньше доля первоначальной стоимости машины приходится на единицу наработки. Исходя из этих закономерностей, необходимо определить такой срок службы и наработку, при которых сумма затрат на приобретение машины и ее эксплуатацию были бы минимально возможными в расчете на единицу выполненной работы. При этом затраты, связанные с применением машин, минимально возможной величиной войдут в себестоимость произведенной продукции.

Методика выполнения работы: в приведенные затраты на производство механизированных работ для расчета срока службы необходимо и достаточно включить затраты, изменяющиеся в зависимости от продолжительности использования машин. Для этого проводится анализ их зависимости от сроков службы. Приведенные затраты определяются по формуле:

Прз = На + Нто + Нтр + Нкр + Нтсм + Нот + Дз + ЕнКуд, (1)

где Прз – приведенные затраты в расчете на единицу работы; На – норма амортизации; Нто – затраты на техническое обслуживание; Нтр – затраты на текущий ремонт; Нкр – затраты на капитальный ремонт; Нтсм – затраты на топливно-смазочные материалы; Нот – затраты на оплату труда механизаторов; Дз – другие неучтенные затраты; Ен – нормативный коэффициент эффективности капитальных вложений; Куд – удельные капитальные вложения в расчете на единицу работы.

За единицу работы принимается 1 усл. эт. га для тракторных агрегатов. Чтобы определить срок службы машины, необходимо проследить изменение величин, входящих в формулу. В работе будет исследована методика расчетов по этому методу.

Определение сроков службы машин по минимуму приведенных затрат.

Дата: 2019-12-22, просмотров: 389.