Источник:

CorporateMetrics Technical Document

RiskMetrics Group

http://www.riskmetrics.com,

p . vii - x , 1-24

Выполнил: аспирант Института Экономики и Бизнеса УлГУ Романов В.С.

Введение

Управление рыночным риском: корпоративная перспектива

Множество компаний проявляет интерес в отношении того, как принципы Value-at-Risk, которые были первоначально разработаны для управления рыночным риском в финансовом окружении, могут применяться в корпоративной среде. В наших разговорах с корпоративными клиентами они подняли множество проблем относительно осуществления стратегической программы управления рисками в их компаниях. Этот документ отражает схему, называемую CorporateMetrics™, которая выделяет специфические потребности управления рыночным риском корпорации следующим образом:

· Рыночный риск или деловой риск: Управление риском в корпоративной среде по своей природе более сложно, чем в чисто финансовой деятельности (торговая, инвестиционная функции), поскольку компании имеют как нехеджируемые деловые риски (касающиеся изделий и услуг, производимых ими), так и хеджируемые рыночные риски (например, валютный, процентной ставки, влияние курса акций). Уровень рыночных рисков, кроме того - часть деловых рисков, превращающих систему управления риском в сложный процесс. В этом документе предлагается аналитическая структура для идентификации рыночных рисков, свойственных корпорациям, через интеграцию измерения рисков в процесс планирования и бюджетирования.

· Финансовые результаты и стоимость фирмы: Принимая во внимание, что финансовые менеджеры (например, трейдеры, управляющие портфельными инвестициями, казначеи) склонны управлять стоимостью активов и обязательств, следует отметить, что корпоративные менеджеры предпочитают сосредотачиваться больше на уровне, росте и нестабильности финансовых результатов корпорации (таких как доход, денежные потоки) как базе для оценки деятельности фирмы. В этом документе предлагается переосмыслить концепцию Value-at-Risk, начиная с финансовой точки зрения и заканчивая доходностью и денежными потоками. Мы также обсудим значение управления непостоянностью доходов для оценки компании.

· Краткосрочный или долгосрочный цикл управления: В сравнении с финансовыми учреждениями, получающими операционную прибыль через работу с рисковыми краткосрочными позициями, корпорации намного менее чувствительны к ежедневным колебаниям на рынке и сосредотачиваются больше на ежемесячных и ежеквартальных изменениях дохода при оценке деятельности фирмы. Мы обсудим проблемы, касающиеся переориентации с управления ежедневной рыночной изменчивостью к более долгосрочному циклу управления.

· Капитал: Во множестве отраслей промышленности возрастает интерес к оценке уровня капитала, позволяющего выдержать действия, порождающие риск и обеспечивающего связь стоимости капитала и рискованности деловых проектов. Измерение рисков, предложенное в этом документе, поможет внести ясность в вопросы, связанные c капиталом.

· Требования открытости рынка ценных бумаг: Не только акционеры и инвесторы, заинтересованные в понимании динамики риска доходности и философии компании, связанной с управлением рисками, но и Комиссия по ценным бумагам и биржам (SEC), и Совет по стандартам финансового бухгалтерского учета (FASB) выпустили набор требований для определения того, как компания должна раскрывать и уровень, и эффективность своей программы управления рисками. В этом документе предлагается методология, которая может использоваться для удовлетворения некоторых из этих требований.

Что такое CorporateMetrics?

CorporateMetrics - концептуальная схема для измерения рыночного риска в корпоративной среде.

CorporateMetrics включает в себя пять основных компонентов:

· набор корпоративно-ориентированных определений для измерения риска, которые изложены в этом документе.

· набор методологий измерения рыночного риска, изложенных в этом документе.

· Наборы данных и методологии для прогнозирования рыночных ставок и цен в долгосрочном аспекте. Данные и методологии изложены в публикации LongRun: Техническая Документация (LongRun).

· Web-сайт, содержащий исторические данные, стресс-сценарии, долгосрочные прогнозы, и методологические дискуссии находится по адресу http: // www.riskmetrics.com.

· Программное обеспечение для расчета рисков и отчетности CorporateManager разработано и поддерживается RiskMetrics Group. Это Windows ® -ориентированное программное обеспечение применяет методологии измерения риска, сформулированные в этой публикации и методологии, изложенные в LongRun.

Как связанны CorporateMetrics и RiskMetrics?

RiskMetrics и CorporateMetrics - это методологии для измерения потенциального воздействия изменений рыночного курса на финансовые результаты. В случае RiskMetrics, основное внимание уделяется потенциальным изменениям рыночной стоимости финансовых портфелей в диапазоне одного дня и одного месяца. В случае CorporateMetrics, приоритетным является анализ потенциального воздействия изменений рыночного курса на финансовые результаты компании в сравнении с результатами, планируемыми на определенный период (например, неуверенность в доходах следующего квартала). Период времени, в течение которого можно воздействовать на финансовые результаты, является более длинным - в пределах от 2 месяцев до 2 лет и более, - и требует более долгосрочных методов для оценки потенциальных изменений рыночного курса в этот период.

Краткий обзор подхода CorporateMetrics

В корпоративной среде, неопределенность будущих доходов и потока наличности вызвана не только неопределенностью в основной деятельности компании (например, объемы продаж), но также и множеством других рисков, включая рыночный риск. Рыночный риск может являться результатом множества факторов, включая воздействие курсов иностранных валют, изменение процентных ставок, пенсионные обязательства и биржевые опционы. Подход CorporateMetrics, который сосредотачивается на рыночном риске, демонстрирует схему, базирующуюся на ключевых финансовых результатах корпорации. В то время как большинство компаний уже проводят определенные исследования чувствительности для определения воздействия на финансовые результаты определенных рыночных шагов, CorporateMetrics предоставляет методологию более полного анализа рыночного риска, принимающую во внимание весь диапазон взвешенных с учетом вероятности рыночных результатов также как и интеграции рыночных рисков различных рынков — товарных, валютных, и рынка ценных бумаг.

· CorporateMetrics обеспечивает определения для уровней риска, которые количественно определяют воздействие рыночного риска на доход и поток наличности, с целью формирования общепринятого языка общения по проблемам рыночного риска.

· CorporateMetrics рассматривает ключевые положения процесса отображения соотношения между изменениями рыночных ставок и их воздействием на финансовые результаты. Этот процесс мы называем exposure mapping (отображение воздействия риска).

· CorporateMetrics и LongRun обеспечивают объяснения различных методов для прогнозирования рыночных ставок и цен на длительный период с целью формирования сценариев, необходимых для оценки риска. Эту процедуру мы называем scenario generation (формирование сценария).

· Этот документ объясняет, как использовать отображение воздействия и сценарии для распределения финансовых результатов через использование процедуры, называемой оценкой.

· Полученное распределение доходов или компонентов потока наличности позволяет сделать заключительный шаг - вычисление риска, дающее общие критерии оценки риска

Выгоды

Мы полагаем, что корпорации могут получить пользу, применяя концепцию управления риском CorporateMetrics в бизнесе, верхнем звене управления и на уровне совета директоров:

· Ясность рисков: формализованное количественное измерение воздействия изменчивости рыночной ставки на финансовые результаты компании должно значительно улучшить ясность понимания риска в организации.

· Связь: уровни риска и форматы отчетности, предложенные в этом документе, должны улучшить связь не только между верхним звеном управления и отделами, которые учитывают риск, но также и между верхним звеном управления, советом директоров, акционерами и регулирующими органами.

· Решения о хеджировании: объединяя анализ рисков основной деятельности финансовых инструментов, CorporateMetrics должна облегчить анализ того, как риски и ожидаемые доходы изменяются при различных стратегиях страхования от потерь.

· Распределение капитала и оценка деятельности фирмы: усиливая понимание сущности риска, CorporateMetrics обеспечивает базис для оценки потенциального воздействия неблагоприятных рыночных изменений на капитал фирмы и возможность применения переменных ставок дохода как цели по отношению к оценке бизнеса или проекта, основанной на соображениях риска.

· Контроль: Множество компаний хочет улучшить процедуры контроля для возможности воздействия на финансовые рынки в разумных пределах. Предложенная схема "Earnings-at-Risk" может служить основой для осуществления эффективных действий по развитию информации, помогающей контролировать и уменьшать изменчивость дохода, и по установлению границ этих колебаний.

Концептуальная схема, означенная в этом документе, предназначена для обсуждения общекорпорационных проблем управления риском. Это быстроразвивающаяся область исследования, и мы рассматриваем эту публикацию как документ, который также изменится через какое-то время. Мы приветствуем все ваши предложения и комментарии, и приглашаем компании посетить сайт http: // www.riskmetrics.com, чтобы узнать самые последние изменения в наших исследованиях и данных.

Чем не является CorporateMetrics

В настоящее время схема CorporateMetrics рассматривает рыночный риск фирмы. CorporateMetrics не ориентирована на другие виды риска, такие как кредитный или операционный риски. В будущем, поскольку мы продолжаем развивать критерии управления риском, мы модернизируем подход CorporateMetrics.

Как описано выше, мы сосредоточились на формировании ясно определенных уровней риска и основных принципов методологии для измерения рыночного риска. Так как расчет финансовых результатов зависит от определенных стандартов бухгалтерского учета конкретной фирмы и от предположений технологии отображения воздействия, CorporateMetrics не выделяет какой-либо определенный набор бухгалтерских стандартов или подходов к моделированию воздействий на корпорацию. Наша цель заключается в обсуждении роли различных подходов и их потенциального воздействия на финансовые результаты, чтобы придать большую ясность процессу управления риском.

Как составлен этот документ?

Технический Документ CorporateMetrics состоит из трех частей.

Часть I, “ Схема Измерения Риска, ” предназначена для исполнителей, корпоративных менеджеров и прочих практиков. Она представляет собой концептуальную схему измерения рыночного риска внутри корпорации и содержит проблемы, упомянутые выше. Схема содержит примеры фактического применения результатов процесса измерения риска.

Часть II , “ Компоненты Схемы”, будет полезна для читателей, которые вовлечены в воплощение схемы измерения рыночного риска. Эта часть охватывает технические аспекты идентификации и моделирования воздействий, альтернативные подходы для формирования сценариев и вычисления уровней риска.

Часть III, “ Примеры и Backtesting, ” предназначены для всех практиков. Она обеспечивает аналитические примеры того, как могут быть рассчитаны уровни риска, используя типичные корпоративные воздействия как основу для иллюстрации. Кроме того, в этой части обсуждается, как может быть оценен процесс измерения риска, чтобы гарантировать, что уровни риска корректно количественно определяют рыночный риск.

Для кого предназначена эта книга?

Мы разработали CorporateMetrics как схему, широко применяемую в корпоративном сообществе.

Мы надеемся, что данные концепции будут полезны для компаний, поскольку они продолжают развивать методы управления риском. Этот документ полезным для:

· Высшего звена управления — включающего управляющих высшего ранга, финансовых директоров, начальников по планированию и казначеев. Для людей, выбирающих для компании соответствующую схему управления риском, вопросы 1 части этого документа выдвигают на первый план множество важных проблем, которые могут помочь в процессе принятия решений.

· Персонал по планированию и составлению бюджета — Во многих организациях, отдел планирования разрабатывает бизнес-проекты разнообразных вариантов деятельности и конъюнктуры рынка. Этот документ предлагает подход для измерения рыночного риска всех рынков и для полного спектра сценариев. Сбалансированный подход должен позволить компаниям означить в их планах более полную оценку рынков, возникающих в ходе их деятельности.

Часть I

Схема Измерения Риска

Глава 1. Как измерение рыночного риска может помочь корпорациям?

С появлением методологии измерения риска Value-at-Risk(VaR) , корпорации заинтересовались в ее сущности. В то время как VaR впервые был применен в 1990-ых годах финансовыми учреждениями для измерения потенциального влияния рыночного риска на рыночную стоимость портфелей финансовых инструментов, множество компаний было заинтересовано в применении концепции VaR в корпоративной среде.

Говоря о корпоративной среде, мы подразумеваем определенное количество акционеров компании и ключевые корпоративные финансовые результаты типа дохода и потока наличности. Это может быть противопоставлено финансовой среде, суть которой в рыночной стоимости портфелей финансовых инструментов.

В то время как рыночная стоимость портфеля представляет для компании больший интерес (например, стоимость портфеля наличных денег и портфеля страховых сделок), они - это только один из типов финансовых результатов, в которых заинтересовано руководство корпорации. Корпоративным менеджерам много важнее финансовые результаты, такие как доход и поток наличности, так как они непосредственно определяют стоимость акций. В то время как корпоративый анализ применяется в нефинансовых учреждениях, он может также применяться в финансовых институтах.

Эти предприятия часто занимаются деятельностью, в основе которой лежит маржа, для которой доход и базирующиеся на денежных потоках уровни риска могут быть полезным дополнением к VaR в целях управления риском на корпоративном уровне.

Повышенная заинтересованность корпораций в стремлении понять и измерить рыночный риск, объяснаяется следующими причинами:

· корпоративное сообщество начинает сознавать тот факт, что изменчивость дохода может затрагивать вопрос оценки курсов ценных бумаг на бирже и количества акционеров. Считая, что рыночный риск - один из факторов, способствующих изменчивости дохода, компании хотят как можно точнее определить его.

· тенденции к глобализации и расширению международной торговли привели к тому, что много компаний столкнулись с очень большим количеством рыночных рисков.

· Компаниям необходимы максимально простые, более прозрачные методы управления риском, чтобы эффективно учитывать внешние факторы, которые могут влиять на деятельность фирмы.

· Компаниям нужна более качественная информация, связанная с риском, чтобы делать оптимальные решения по хеджированию.

· методы управления риском все более и более тщательно исследуются аналитиками, инвесторами и рейтинговыми агентствами.

· Органы регулирования выставляют определенные требования к раскрытости и стандартам вычисления, таким как отчетность VaR-измерений по доходу, потокам наличности и чистой стоимости.

В общем, поскольку рынок становится более сосредоточенным на количественном определении уровня риска, корпорации стремятся к VaR-основанным методологиям, которые позволяют им измерять потенциальное воздействие рыночного риска на финансовые результаты, имеющие большое значение для компаний.

1.1 Лучшее измерение риска способствует лучшему управлению риском

Управление риском, вообще говоря, связано с идентификацией, измерением и управлением риском. Это процесс, который позволяет компаниям более четко представить их связь с рисками и четче определить соответствующий им профиль риска. Обладая здравым подходом к измерению рыночного риска, можно правильно расположить компании с учетом проблем управления рисками:

· Объединение рыночных рисков: Во многих компаниях, управление различными рыночными рисками может быть распространено по различным отделам типа казначейства, отделов снабжения и прочих структурных подразделений. Способ измерения рисков также может изменяться в зависимости от типа риска. Интегрированный подход к измерению риска позволяет компаниям сравнить различные типы рисков на стабильной основе.

· Способности сравнения рыночных рисков с деловыми рисками: Хотя измерение рыночного риска важно, мы подчеркиваем, что деловой риск остается ключевым для большинства корпораций. Для различных компаний, отношение величины делового риска к рыночному риску изменяется. Измерение риска позволяет компаниям оценить относительную величину рыночных рисков по отношению к деловым рискам и соответственно управлять ими.

· Управление нестабильностью доходов: Уровни рыночного риска могут использоваться, чтобы оценить, представляет ли рыночный риск фактор, который может привести компанию к невыполнению поставленных целей. Можно измерить относительную рискованность хеджирования по отношению к нехеджируемым рыночным воздействиям, что позволит компаниям принимать обоснованные решения на основе соотношения риск / результат.

· Сохранение маржи: Для защиты операционной маржи в условиях либерализированной международной торговли менеджеры требуют, чтобы фирма учитывала их международные риски. Однако, управлению и сохранению операционной маржи (например, с использованием производных и других инструментов хеджирования) часто препятствовал недостаток информации относительно совокупных рисков, с которыми встречается компания. Общефирменный подход измерения рисков может делать риски более понятыми и может использоваться для количественного определения - как различные риски увеличивают или диверсифицируют друг друга.

· Уменьшение вероятности финансового кризиса: Эффективно управляя риском, компании могут застраховаться против рыночных рисков, которые могли бы неожиданно уменьшить потоки наличности или капитал. Компании в кризисном состоянии могут сталкиваться с уменьшением кредитов, увеличением расходов по займам и перед другими препятствиями к увеличению капитала. Осуществляя программу минимизации риск недостаточного потока наличности и финансового кризиса, компании могут гарантировать доступ к капиталу и потенциально оптимизировать их структуру капитала, увеличивая свою кредитную репутацию.

· Управление рыночным риском ожидаемых сделок: С выпуском FAS 133 много компаний, работающих по американским стандартам бухгалтерского учета, пересмотрели потенциальные результаты хеджирования ожидаемых сделок. Подход для оценки рисков, связанных с доходами и денежными потоками в долгосрочном аспекте, помогает компаниям оценить бухгалтерское и экономическое значение хеджирования по сравнению с теми же воздействиями без осуществления страхования.

· Корпоративное управление адекватностью управления риском: из-за множества связанных с рынком потерь в последние годы, советы директоров многих компаний проявили желание, чтобы высшее звено управления пересмотрело политику и методы управления риском их компаний и улучшило их по мере необходимости. Схема измерения риска обеспечивает важную информацию, которую могут использовать советы директоров и высшее звено управления, чтобы оценить уместность профиля риска компании.

· Улучшение внутренних и внешних связей: обеспечивая большую прозрачность рыночных рисков, менеджеры корпораций могут улучшить коммуникации и внутренне, и внешне: в пределах компании - с советом директоров, с аналитиками, рейтинговыми агентствами и акционерами. Раскрытие процесса управления риском помогает аналитикам и инвесторам достаточно легко получать результаты управления риском компании и давать более информированную оценку относительно будущих доходов, нестабильности доходов и других рыночных рисков.

Различия между рыночным риском и деловым риском

Как следует из Диаграммы 1.1, на финансовые результаты компании может влиять множество различных факторов.

Диаграмма 1.1 Типы рисков в корпоративной среде

Корпоративные Риски

| Маркетинг Соревнование Продажи | Иностранная валюта | Дефолт Концентрации | Системы Средства управления Качество Данных |

| Деловой | Рыночный | Кредитный | Операционный |

| Репутация Принятие Изделия Качество | Процентная ставка Цены на товар Ликвидность | Покрытие Страна | Естественные бедствия Регулирующие органы Мошенничество |

| принять как данное | Принять, чтобы управлять | Принять, чтобы управлять | Принять, чтобы смягчить |

Деловой риск и рыночный риск - два ключевых источника риска, влияющих на способность компании достичь установленный доход или объем денежных потоков. Учитывая, что соотношение делового и рыночного риска различно для разных компаний, четко сформулированный подход и политика управления обоими типами рисков помогает установить нужный настрой для культуры управления риском компании.

Под деловым риском мы понимаем неопределенность будущих финансовых результатов, связанных с деловыми решениями, которые принимает компания и с деловой средой, в которой компания работает. Например, деловой риск может являться результатом инвестиционных решений и стратегии, выбора пути развития товара, стратегий маркетинга, прайс-листов конкурентов и неопределенности объемов продаж. В общем, это решения со свойственными долгосрочными структурными рисками, которые компании принимают "как данное” в процессе получения прибыли.

Компании встречаются с деловыми рисками в областях их деятельности и в различной степени испытывают их существенное влияние на потенциальные доходы.

Напротив, наличие рыночного риска характеризуется неопределенностью будущих финансовых результатов, являющейся следствием изменений рыночного курса. Рыночный риск может затрагивать деятельность компании по-разному.

Например, операционная маржа может уменьшиться из-за повышения цены на сырье или в результате обесценения валюты страны, где компания продает свои товары (прямое воздействие рыночного риска). Также, изменения в рыночных ценах могут, в конечном счете, вынудить компанию делать гибкой цену своих товаров или услуг, что приведет к изменению объемов продаж или конкурентоспособности в зависимости от расположения и рыночных действий конкурентов компании (косвенное воздействие рыночного риска на результаты деятельности).

Обычно отдельные компании имеют небольшое, если не нулевое, воздействие на рыночные цены, хотя некоторые из них в результате специфики их деятельности могут обладать широким информационным полем (например, энергетические компании), что обеспечивает им сравнительные преимущества при преодолении некоторых рыночных рисков.

Таким образом, хотя некоторые корпорации принимают рыночные риски "как данное”, большинство стремится управлять воздействием рыночного риска на финансовые результаты.

Кроме стратегических выгод, полученных от управления и измерения рисков, компании также могут использовать системы измерения риска для генерации отчетов, необходимых к представлению в контролирующие органы. Основные направления открытости отчетности, опубликованные Комиссией по Биржам и Ценным бумагам (SEC) в 1997 году, позволяют компаниям использовать методологию VaR для обмена информацией по рыночным рискам. В то время как компании заинтересованы в измерении агрегированного рыночного риска по основным направлениям их деятельности, контролирующие органы требуют предоставления информации только по чувствительным к рыночному риску инструментам (например, деривативам). Предоставление информации по основной деятельности поощряется, но не является обязательным. Решит ли компания предоставить отчетность только по требуемым параметрам, или же добавит туда прочую открытую отчетность, в любом случае, внутренняя система, используемая для измерения риска, может быть использована как средство достижения требований контролирующих органов.

1.2.1. Требования к открытости

Требования SEC к открытости рыночных рисков затрагивают все компании, публикующие в США отчеты о финансовых результатах. Эти требования применяются к производным бумагам фондового и товарного рынка, а также к прочим финансовым инструментам, чувствительным к рыночному риску. Все вместе они называются инструментами, чувствительными к рыночному риску.

SEC требует, чтобы компании предоставляли как качественную, так и количественную информацию о инструментах, чувствительных к рыночному риску, которые они используют. В настоящее время допускающиеся альтернативы для количественного отчета содержат обобщения в форме таблиц по реальным суммам сделок, измерении чувствительности к изменениям рыночных ставок и критерии VaR, точно определяющие возможные потери в доходах, денежных потоках или суммах сделок.

1.2.2. Желательное раскрытие информации

Отдельно от требований по инструментам, чувствительным к рыночному риску, SEC рекомендует, хотя и не требует, раскрывать информацию по рискам инструментов, позиций и сделок, не входящих в группы 305 и 9А. Этими инструментами могут быть физически покрываемые товарные деривативы, денежные потоки от ожидаемых сделок и прочие финансовые инструменты наподобие страховых сделок.

1.2.3 Результаты наблюдений

В общем, формирование отчетности по рыночным рискам в основной деятельности компании и по инструментам, чувствительным к рыночному риску должно обеспечивать более точное описание общего профиля рисков фирмы, чем отчетность только по чувствительным инструментам. Например, если производитель использует в производстве натуральный газ и хочет хеджироваться, используя форвардный контракт, он может сформировать отчетность по комбинированному рыночному риску как для ожидаемых покупок газа, так и для вознаграждения по форвардному контракту. Так как в этом случае форвардный контракт является инструментом хеджирования по основной деятельности, то в этом случае рыночный риск может быть относительно низким. Риск же отельного форвардного контракта не отражает реальную картину рыночного риска.

1.3. Какие типы компаний получают наибольшую выгоду от принципов измерения риска?

Как упоминалось ранее, соотношение рыночного и делового рисков зависит от конкретно выбранной компании. С одной стороны, есть компании, стремящиеся хеджироваться ото всех рыночных рисков. Например, проектно-ориентированные компании с большими капитальными затратами могут встретиться с такими высокими рисками, что будут стремиться защитить себя всеми известными способами. С другой стороны, некоторые компании активно принимают на себя рыночные риски. Например, энергетические и товарные компании могут занимать рисковые позиции в товарных сделках. Также в некоторых компаниях казначейский отдел имеет функции профит-центра, принимая на себя валютные, процентные и прочие рыночные риски.

На наш взгляд, концепция измерения рыночного риска приносит выгоду любой компании, так как она предоставляет информацию о нем. В компаниях, где рыночный риск оказывает значительное влияние на финансовые результаты, прямым или непрямым (например, конкуренция) воздействием, выгоды от ясности и лучшей возможности управления рисками, вероятно, самые высокие.

1.4. Резюме

В этой главе подчеркнуты основные факторы, которыми руководствуются компании при стремлении более четко понять сущность рисков. Улучшая принципы измерения риска, компании улучшают способы управления риском, особенно объединяя официальное понимание риска в организации и разрабатываемые стратегии, согласованные с предпочтениями в области риска и изменчивостью доходов. В этом аспекте разработаны последующие главы подхода CorporateMetrics.

Глава 2. Обзор CorporateMetrics

2.1. Что такое CorporateMetrics

CorporateMetrics – это обширный набор определений, методологий, массивов данных и программного обеспечения, служащий для измерения рыночного риска в корпоративной среде. В общих словах, CorporateMetrics базируется на двух финансовых показателях корпораций, которые воздействуют и которые наиболее часто используются для оценки стоимости компании – на доходе и денежных потоках. CorporateMetrics позволяет компаниям прогнозировать доходы и денежные потоки в зависимости от широкого ряда рыночных переменных – курсов валют, процентных ставок, цен на товары, стоимости капитала. На основании ранжирования прогнозов вырабатываются критерии рыночного риска.

Этот пакет разработан для соответствия долгосрочных прогнозов долгосрочным деловым циклам, обычно встречающимися при планировании и управлении компанией. Более того, CorporateMetrics предлагает методологию, основанную на концепции VaR, чьи принципы широко используются уже длительное время в анализе портфельных рисков, где четко определяется влияние рыночных рисков на финансовые инструменты.

Типичный результат измерения рисков с помощью CorporateMetrics представлен на диаграмме 2.1.

Диаграмма 2.1

Распределение годового дохода в зависимости от уровня валютного риска JPY/USD (японская йена/американский доллар)(10000 иссл.).

Частота

Доход на 1 акцию, USD

Распределение показывает доход на одну акцию за годовой период для японского филиала американской компании. Доходы филиала переведены в USD, и каждый результат соответствует конкретному соотношению JPY/USD за годовой период. С доверительной вероятностью 95% результат составит $0,99 на одну акцию. Исходя из распределения доходов, могут быть рассчитаны такие уровни риска как стандартное отклонение (мат ожидание) или максимальное отклонение от заданной величины.

Используя технику VaR из анализа портфельных рисков, CorporateMetrics обеспечивает полный набор методов для количественного определения рыночного риска в корпоративной среде.

Ключевые особенности CorporateMetrics:

· Критерии измерения риска: Earnings-at-Risk (Риск дохода) (EaR), Earnings-per-Share-at-Risk (Риск дохода в расчете на 1 акцию) (EPSaR) и Cash-Flow-at-Risk (Риск потока наличности) (CFaR).

· Методологические принципы, объясняющие, как идентифицировать и отобразить чувствительные к риску результаты и описать методы, позволяющие рассчитывать рыночные риски

· Наборы данных и методологии для долгосрочного прогнозирования (от 2 до 2 лет). Информация и методологии подробно описаны в документе LongRun Technical Document

· WEB-сайт, содержащий исторические данные, долгосрочные прогнозы и многое другое по адресу http://www.riskmetrics.com.

· Программа расчета рисков и отчетности CorporateManager, разработанная и поддерживаемая RiskMetrics Group. Windows-ориентированная программа работает с вышеописанными методологиями измерения рисков.

2.2. Насколько сравним CorporateMetrics с другими средствами измерения рисков?

CorporateMetrics использует ключевые принципы известных технологий управления рисками, такими как RiskMetrics и другие подходы VaR, применяя их к портфельным и финансовым инструментам, и адаптирует их к корпоративной среде. CorporateMetrics также расширяет стандартные средства анализа, такие как анализ чувствительности, рассматривая риски не в отдельных, а во всех сценариях, рассматривающих рыночные ставки.

2.2.1. Как CorporateMetrics соотносится с RiskMetrics?

Как CorporateMetrics, так и RiskMetrics формируют аналитическую концепцию измерения рыночного риска. Однако, RiskMetrics предназначен для портфельного анализа, в то время как CorporateMetrics опирается на финансовые результаты корпорации.

RiskMetrics используется для прогнозирования потенциальных изменений в стоимости портфельных и финансовых инструментов типа ценных бумаг и их деривативов в результате воздействия рыночных рисков. Период в этом случае весьма короткий и составляет 1-30 дней. Принимая во внимание потенциальные изменения стоимости портфеля, VaR является подходящим способом измерения риска для портфельных менеджеров, которым необходимо оценивать потенциальные потери в рыночной стоимости портфеля, учитывая рыночные индексы.

С другой стороны, концепция CorporateMetrics более присуща корпоративной среде, учитывая ориентацию на финансовые результаты корпорации. Она использует рейтинги производительности, основывающиеся на разрабатываемых компанией аналитических прогнозах и целях, ставя их выше рыночных индексов. Для корпораций «нейтральная» базовая рыночная позиция в общем подвержена риску, что делает необходимым сравнение рисков по всем стратегиям принятия/хеджирования риска по отношению к «нейтральному» состоянию. В отличие от финансовых инструментов, основная деятельность фирмы показывает, что у компании есть «неликвиды» как-то, что она не может легко купить или продать. Также методология ориентируется на финансовые результаты, которые могут быть рассчитаны на основании различных данных, например, нарастающей или чистой стоимости или же с учетом хеджирования.

Хотя CorporateMetrics и RiskMetrics ориентированы на различное измерение стоимостей, обе схемы требуют определенных предположений при распределении рыночных ставок c целью расчета значений в заданном диапазоне. Предоставляя компаниям период прогнозирования вплоть до 2 лет по бюджетам и планам, CorporateMetrics требуется информация о рыночных ставках в более долгосрочном плане, чем это необходимо для RiskMetrics, прогнозирующей возможные изменения максимум на 1 месяц.

Таблица 2.1 сравнивает подходы управления риском, используемые в финансовой среде и корпоративной среде. Как показано, и RiskMetrics и CorporateMetrics работают с такими понятиями как измерение стоимости, проблемами учета и оценки, горизонтов, тестов оценки деятельности фирмы; однако, RiskMetrics приспособлен к финансовой среде, в то время как CorporateMetrics - к корпоративной среде. Таблица подчеркивает сложности анализа, ориентированного на корпорацию, в котором имеются многочисленные варианты и различные точки зрения на измерение стоимостей, горизонтов, принципов бухгалтерского учета, и тестов.

Таблица 2.1. Сравнение параметров риск-менеджмента в финансовой и корпоративной среде

| Параметр | Финансовая среда | Корпоративная среда |

| Концепция | RiskMetrics | CorporateMetrics |

| Измеряемые значения | Стоимость портфеля | Доходы, денежные потоки |

| Режим учета | Текущая стоимость (переоценка в соответствии с текущими рыночными ценами) | Текущая стоимость, стоимость с учетом процентов (переоценка в соответствии с текущими рыночными ценами), хеджирование |

| Временной период | Ежедневный, ежемесячный | Ежемесячный, ежеквартальный, годовой |

| Проверка | Рыночный индекс | Определенные параметры (спот, форвард, ожидаемые и аналитические прогнозы) |

2.2.2 За пределами традиционного корпоративного анализа чувствительности

Анализ чувствительности - общий подход к анализу рисков в отделах планирования корпорации. Он включает применение специфических сценариев рыночных ставок к бюджетным планам для прогнозирования так называемых сценариев “самых плохих случаев ” для будущих финансовых результатов. Например, компания может прогнозировать доходы иностранных филиалов для случаев возможной девальвации валюты, или же она может прогнозировать расходы в случае потенциального резкого изменения цены продукции. В то время как такие сценарии дают возможность понять потенциальные результаты, связанные со специфической конъюнктурой рынка, вероятность реализации конкретных сценариев обычно труднооценима. Также, сценарии не всегда могут отражать полный диапазон различных возможных результатов.

Напротив, методология CorporateMetrics предлагает более широкий подход к измерению рыночных рисков.

Используя распределение вероятностей рыночных курсов для различных видов активов в качестве основы, компания может генерировать много различных сценариев поведения рыночных курсов, которые, в совокупности, отражают полный диапазон вероятностно-взвешенных рыночных исходов. Также, сценарии могут быть сформированы, чтобы отразить специфические допущения о корреляции между различными рыночными курсами. Сценарии могут быть разработаны исходя из долгосрочных методов прогнозирования, основанных на текущей рыночной информации (например, курсах по срочным сделкам, курсах опционов), эконометрических моделях или определяемых пользователем параметрах. Подход CorporateMetrics расширяет традиционный анализ корпоративных рисков, обеспечивая всесторонний обзор рисков.

2.3 Как работает CorporateMetrics?

Процедура для измерения рыночного риска состоит из пяти основных шагов:

ШАГ 3: Разработка сценария.

Разработайте большое количество сценариев, которые отражают различные возможные значения для заданного набора рыночных курсов на протяжении какого-то времени.

a. Для каждого периода, определенного в Шаге 1, задайте распределение вероятности рыночных курсов, определенных в Шаге 2.

b. Разработайте каждый сценарий, выбирая значения из каждого распределения и нанося их на график в виде функции времени.

Индивидуальный сценарий, таким образом, определяет уникальную кривую изменения рыночных курсов в заданные периоды. Набор сценариев определяет диапазон различных кривых изменения рыночных курсов в заданные периоды времени.

ШАГ 4: Оценка.

Просчитайте будущие финансовые результаты для каждого сценария поведения рыночных курсов.

Пример: Риск чистой прибыли (Earnings-per-Share-at-Risk) (EPSAR) из-за валютного риска

Корпорация ABC (ABC), США - транснациональная компания, которая продает определенные товары в Японии. Для целей отчетности, предположим, что ABC переводит доходы от сбыта из иен в доллары, используя валютные курсы JPY/USD на конец квартала. Принятые бюджетные значения ABC для целей планирования следующие:

| Дата | 31-дек-98 | 31-мар-99 | 30-июн-99 | 30-сен-99 |

| JPY за USD | 140 | 142 | 145 | 150 |

Шаг 4: Оценка

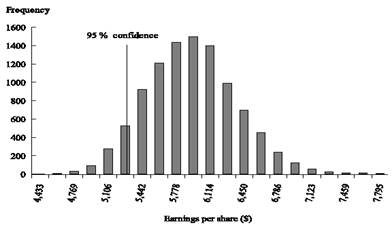

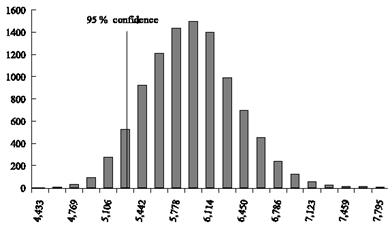

Используя форм. [2.1] для вычисления конвертированных из иены в доллары доходов при каждом из 10,000 сценариев JPY/USD, мы получили распределение доходов для наступающих четырех кварталов. Как показано в диаграмме 2.3, результат с доверительным уровнем 95 % - $5. 2 на 1 акцию.

Диаграмма 2.3. Распределение конвертированных из иены в USD доходов

10,000 исходов

Частота

Доход на 1 акцию, USD

Шаг 5: вычисление Риска

При использовании установленных на квартал значений валютных курсов JPY/USD, принятых в процессе ежегодного планирования ABC, доход ABC (в тысячах USD) от сбыта в Японии составляет:

| Планируемый доход | 31-дек-98 | 31-мар-99 | 30-июн-99 | 30-сен-99 | Итого |

| Продажи в иенах | 200,000 | 199,800 | 199,800 | 200,200 | 799,800 |

| Установленный курс | 140 | 142 | 145 | 150 | |

| Конвертированные продажи в USD | 1,429 | 1,407 | 1,378 | 1,335 | 5,548 |

Исходя из заданных запланированных доходов в $5. 55mm и результата $5. 2mm с доверительным уровнем 95 %, максимальное возможное отклонение дохода от заданного результата - $5. 55млн - $5. 2mm = $319,000, с доверительным уровнем 95 %.

Используя метод максимального отклонения дохода, мы должны определить его потенциальное воздействие на доход. Так как доходы из выраженного в иенах объема продаж непосредственно воздействуют на доход (то есть, эквивалент каждого $1 дополнительного сбыта приводит к $1 дополнительного дохода), максимальное отклонение дохода в размере $ 319,000 может привести к отклонению дохода до вычета налогов на $ 319,000.

Допустим, что ABC имеет 5 000 000 обыкновенных акций , EPSaR ABC - $0.06. Это число означает, что с доверительным уровнем 95 %, колебания в валютном курсе JPY/USD за следующие 12 месяцев вызовут отклонение дохода не больше, чем $ 0.06 на акцию. При использовании этого результата EPSAR, управление ABC может оценить, приемлем ли этот уровень риска дохода из-за курса иностранной валюты.

Эта информация может использоваться при принятии решения о страховании от воздействия курсов иностранных валют. Для более подробного обсуждения управленческих приложений корпоративных измерений риска, см. главу 3.

2.5 Резюме

В этой главе мы представили краткий обзор концепции CorporateMetrics и ключевых шагов в выполнении CorporateMetrics для измерения уровня корпоративных рисков. На простом примере мы продемонстрировали, как можно применить данный подход для измерения уровня риск, например, EPSaR. Более сложные примеры будут показаны в главе 9.

В следующей главе мы исследуем различные практические применения подхода CorporateMetrics.

Глава 3. Управленческие приложения

Концепция CorporateMetrics может иметь целый ряд приложений. Можно выделить такие как:

· Выбор определенной стратегии хеджирования

· Установка лимитов рыночного риска

· Отчет органам управления о рыночном риске

Анализ ожидаемых результатов для различных уровней риска и использование лимитов риска может помочь компаниям эффективно использовать способности принятия риска.

3.1. Какую стратегию хеджирования использовать?

При использовании критериев риска CorporateMetrics, компании могут оценивать уровни рыночного риска, связанного с различными стратегиями хеджирования. Например, компании могут сравнивать как уровни рыночных рисков (также как и ожидаемые результаты), связанные с хеджированием, так и не связанные с ним; а также риски, связанные с использованием различных инструментами хеджирования. Кроме того, компании могут сравнивать рискованность новых деловых проектов или графики различных рисков.

Например, если энергетическая компания рассматривает возможность введения управления операциями по торговле природным газом, она может оценить дополнительный доход и нестабильность доходов, которые могут быть сгенерированы. Или компания, рассматривающая использование большего количества обязательств с плавающей процентной ставкой или же варианта с обязательствами с фиксированной процентной ставкой, может оценить ожидаемые сбережения затрат на выплату процентов и нестабильность денежного потока при различных вариантах финансирования.

Используя эти показатели, компании могут делать более информированные решения, основанные на предпочтениях риска. Мы приводим пример того, как EaR может использоваться при принятии решений в связи с хеджированием

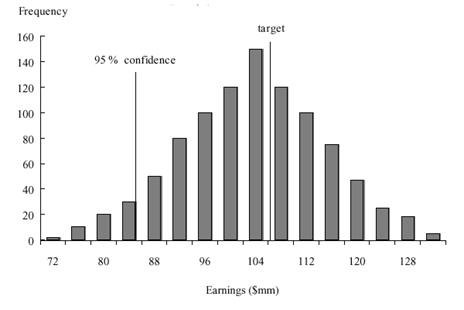

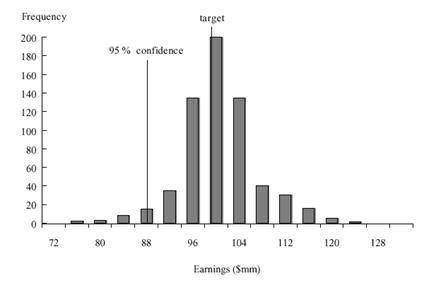

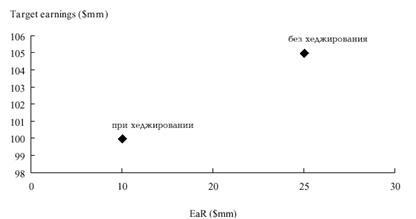

Диаграмма 3.1 описывает 12-месячное распределение дохода для компании, которая испытывает влияние изменения цен на сырье. Как показано, плановая норма доходов компании на 12-месячный период - $105 млн. Риск дохода (Earnings-at-Risk) (EaR) из-за риска, связанного с ценами на сырье, - $25 млн. при доверительном уровне 95%. Диаграмма 3.2 также показывает 12-месячное распределение дохода для той же самой компании, но предполагает, что компания заключила контракт, страхующий часть товара от воздействия изменения цен на сырье.

Как показано, компания в этом случае имеет плановую норму дохода $100 млн на 12-месячный период, с EaR $10 млн. при доверительном уровне 95%. Характеристики различного риска (EaR) и результатов (планируемых доходов) в обоих случаях суммированы в диаграмме 3.3.

Диаграмма 3.1 Распределение дохода —основное воздействие риска без учета страхования

Диаграмма 3.2 Распределение дохода — основное воздействие риска с учетом товарного страхования

Диаграмма 3.3 Взвешенные с учетом риска результаты с учетом и без учета страхования

Используя EaR для измерения риска, связанного с хеджированием или отказом от него, компания может рассмотреть, является ли, благодаря хеджированию, $15 млн. уменьшение в нестабильности доходов (EaR от $25 млн. до $10 млн.) достаточно выгодным при условии $5 млн. уменьшения ожидаемого дохода. Другими словами, компания ожидает либо заработать $105 млн., не используя хеджирование(с возможным самым плохим доходом $80 млн. с доверительным уровнем 95%), или $100млн., хеджируясь (с самым плохим доходом $90 млн. с доверительным уровнем 95%). Одна из выгод корпоративного управления риском состоит в увеличении дохода путем определения рисков, связанных с альтернативными деловыми решениями и, таким образом, помогая фирме установить, что является для нее соответствующим профилем риска, независимо от того, примет ли окончательное решение форму уменьшения или увеличения риска фирмы.

Обратите внимание, что различие между плановыми доходами компании в случаях хеджирования или без него может являться результатом действия ряда факторов, таких как:

· Планируемые курсы

Запланированные курсы используются, чтобы прогнозировать доходы и расходы для определения запланированных доходов. Во многих компаниях методология установки запланированных курсов может привести к ставкам и курсам, отличающимся от курсов по срочным сделкам, котирующимся на рынке. Однако, курсы, которые управляют ценой сделок хеджирования, конечно, полностью определены рынком. В случае использования для хеджирования форвардных контрактов, различие между застрахованным и незастрахованным доходом появляется из-за того, что запланированные курсы компании не были основаны на форвардных курсах. Следовательно, это различие - не обязательно затраты, а скорее отражение различия во взгляде компании на будущие рыночные курсы и рыночную оценку этих курсов.

· Использование опционов

При использовании опционов для хеджирования, необходимо принять во внимание затраты на премии по опциону.

3.2 Лимиты рыночного риска

Многие корпоративные политики содержат руководящие принципы хеджирования и другие проблемы управления риском.

Одним из вариантов политики, обычно используемой в управлении рыночным риском, является определение «выходных» норм хеджирования для “естественных” воздействий риска компании. Например, компания с иностранными продажами испытывает естественное, основное воздействие риска по курсам иностранной валюты. Компания могла бы использовать набор выходных норм хеджирования, которые задают хеджирование 50 % иностранных доходов текущего года и 25 % иностранных доходов следующего года. Также, некоторые компании имеют минимальные лимиты по инструментам хеджирования. Например, существуют пределы по величине фьючерсных контрактов или на максимальную номинальную стоимость экзотических опционов.

В то время как определение планируемых норм хеджирования может вести к сокращению рыночных рисков по отношению к риску при отказе от страхования, политика может быть неэффективна с позиции компании в целом. Другими словами, для заданного набора планируемых норм хеджирования воздействий риска компании на различных рынках, может быть иной набор коэффициентов, имеющих более высокий ожидаемый доход для заданного уровня EaR. Простые лимиты норм хеджирования обычно не объясняют в полной мере как связь между риском и результатами, так и связь между различными типами риска (например, корреляция по разным рынкам) и их потенциальное объединенное влияние на корпоративную оценку деятельности фирмы..

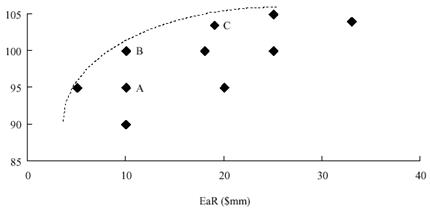

На диаграмме 3.4 представлены различные планируемые доходы и EaR, связанные с несколькими различными стратегиями хеджирования при разных воздействиях риска компании. Мы рассматриваем три стратегии A, B и C, представляемые точками A, B, и C на диаграмме. Предположим, что стратегия хеджирования А имеет планируемые доходы и EaR (обозначенный т. А на диаграмме), которые получились бы, если бы компания следовала планируемым нормам хеджирования, которые были произвольно выбраны, но интуитивно аргументированны (например, застраховать 50 % годовых товарных остатков, иностранной валюты, и открытых процентных позиций). Может, однако, иметься иная стратегия B, сочетающая различные нормы хеджирования, которые могли бы привести к планируемым доходам и EaR, показанным в точке B на диаграмме. Поскольку B имеет более высокий уровень планируемых доходов, чем А, для того же самого уровня EaR, это - более эффективная стратегия. Третья стратегия, C, может иметь более высокие планируемые доходы чем B, но и более высокий EaR. Стратегия С, следовательно, не обязательно более эффективна, чем B, но представляет вариант стратегии выбора между результатами и риском.

Диаграмма 3.4 Риск и доход для альтернативных cтратегий хеджирования

Планируемые доходы ($mm)

Как показано выше, произвольно выбранные планируемые нормы хеджирования могут не привести к наиболее эффективным стратегиям хеджирования. Альтернативным подходом к установке политики управления риском является определение лимитов по критериям уровня риска, типа EaR или CFAR. Этот подход совпадает с истинной целью политики управления риска, которая должна ограничить вероятность больших отклонений от планируемых финансовых результатов.

Традиционные устанавливающие предел методы, типа ориентирования на нормы хеджирования - косвенный способ достижения цели, с недостатком возможной неэффективности с точки зрения соотношения риска / дохода. Дополнительная прибыль риск-основанных лимитов – это возможность использования более гибкой политики, позволяющей применять различные инструменты хеджирования. Вместо использования исключительно строгих лимитов на размер и сумму каждого дериватива, который может использоваться для хеджирования, компании более удобно сосредоточиться на общем риске. Это может помочь компаниям ослабить соответствующе инструменто-ориентированные номинальные лимиты, которые могут иногда вести к построению более эффективных стратегий хеджирования.

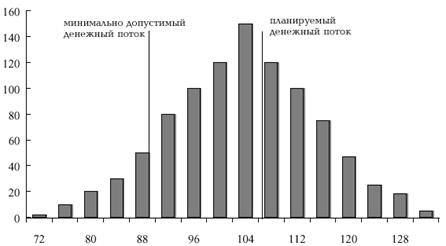

Установка лимитов риска позволяет лучше оценить косвенную и качественную политику управления риском. Диаграмма 3.5 демонстрирует распределение денежных потоков компании, выделяя запланированный уровень и минимально допустимый уровень, ниже которого, например, компания должна будет сократить дивиденд или отказаться от запланированных инвестиций, использующих внутренние фонды. Различие между запланированным денежным потоком компании и минимально допустимым денежным потоком определяет максимальный уровень CFAR, который могла бы принять фирма, хотя меньший лимит CFAR может быть желателен в случае, если компания хочет выполнить план с большей вероятностью.

Диаграмма 3.5 Распределение будущих денежных потоков из-за рыночного риска

Частота

Денежный поток ($ млн.)

Подход, обсужденный выше, создан на основе опыта многих финансовых учреждений по мере создания в них политики управления риском. Финансовые учреждения сосредотачиваются и управляют рисками, заданными их ограниченным капиталом как рископонижающим ресурсом. Традиционно, чтобы управлять рыночным риском, управляющие финансами группы банков устанавливают лимиты на максимальный размер торговых позиции и других открытых позиций типа процентной ставки. Точно так же применяются номинальные лимиты, регулирующие воздействие риска при кредитах. В то время как такие методы используются для косвенного управления риском, они не объясняют явно неотъемлемые нестабильность и корреляцию основных рыночных и кредитных факторов, чтобы обеспечить обзор портфельных рисков. Сегодня, с измерениями типа VaR для рыночных и кредитных портфелей, компании могут непосредственно управлять параметром, о котором они заботятся (уровень риска), чье влияние испытывает фирма.

CorporateMetrics обеспечивает менеджеров в корпоративной среде такими же целевыми измерениями уровня риска.

3.3 Применение CorporateMetrics к отчетности SEC

Для выполнения основных принципов SEC по отчетности о деятельности в сфере инструментов, чувствительных к рыночному риску, компании могут выбрать ряд различных вариантов отчетности, включая отчетность по принципам VaR, выражающую возможные потери в будущих доходах, текущих стоимостях, или денежных потоках инструментов, чувствительных к рыночному риску из-за изменения рыночной ситуации.

Так как в концепции Corporate Metrics критерии измерения уровня риска типа ЕaR и CFаR специально рахработаны для финансовых результатов - дохода и денежных потоков, схема хорошо подходит для корпоративных менеджеров, предпочитающих ясно определенный структурный подход для удовлетворения количественных требований отчетности SEC.

В то время как SEC в настоящее время требует количественную отчетность только по инструментам, чувствительным к рыночному риску, CorporateMetrics обеспечивает подход для учета рисков как чувствительных к рыночному риску инструментов типа воздействий риска по основной деятельности и другими воздействиями риска, о которых компании должны сообщать по желанию. Следовательно, если компания выбрала это, она может применять CorporateMetrics к более широкому диапазону воздействий риска чем требуется, что поможет компаниям соответствовать политике SEC по поощрению открытости отчетности (см. Раздел 1.2.2).

В то время как SEC не требует определенных временных периодов или доверительных уровней для открытости VaR, она выставляет следующие принципы отчетности VaR: компании должны выбрать доверительные интервалы, которые отражают возможные изменения ближайшего времени в рыночных курсах и ценах; при недостатке экономического обоснования для выбора различных доверительных интервалов, ответственные лица, должны использовать интервалы, от 95 % и выше. Однако, компания имеет некоторую свободу в установлении конкретной методологии открытости, пока выполняет принципы и намерения, установленные SEC. Согласно руководящим принципам, компании должны вообще определять критерии уровней риска, используя доверительный интервал 95 % или выше и для ближайших периодов (то есть, до одного года).

Более подробно о том, как вычислять критерии измерения уровня риска для отдельного уровня доверия, см. Главу 8.

Глава 4. Путевая карта Corporatemetrics

В этом документе детализирована методология КМ, начинающаяся с путевой карты и кратких справок в этой главе.

Управление риском в корпоративной среде – это комплексный процесс, включающий три главных компонента: (1) определение критериев риска, которые должны быть вычислены, (2) определение входных данных для отображения воздействия риска и методологии прогнозирования, (3) расчет критериев риска, исходя из распределения доходов и денежных потоков.

Эти три компонента формируют концепцию КМ, предлагающую ряд методов, основных направлений и вспомогательных ссылок для отображения воздействия рисков, разработки сценариев и расчета рыночных рисков. Диаграмма 4.1. отображает концепцию КМ и отображает в нисходящем порядке поставленные задачи в виде базовых шагов, представленных в разделе 2.3. Она также представляет собой «путевую карту» этого документа. Таблица 4.1. предоставляет краткую справку по использованию КМ. Она включает в себя все шаги измерения риска, цели и результаты каждого шага.

Диаграмма 4.1. Путевая карта Corporatemetrics

| Определения КМ | ||

| Глава 5. |

Определение показателей.

Задать критерии риска, которые надо определить. Определить временные период(ы) и доверительный уровень для измерения риска.

Возможные критерии

· Earnings-at-Risk

· Cash-Flow-at-Risk

· Прочие

Глава 6.

Разработка сценария.

Рассчитать возможные значения рыночных переменных для каждого временного интервала

Глава 8.

Оценка

Используя сценарии и отображение воздействия, определить распределение финансовых результатов и нанести его на график

5. Вычисление уровня риска.

Рассчитать рыночный риск

Возможные методы

Анализ распределения доходов и денежных потоков

Таблица 4.1.

Краткая справка по использованию КМ.

Источник:

CorporateMetrics Technical Document

RiskMetrics Group

http://www.riskmetrics.com,

p . vii - x , 1-24

Выполнил: аспирант Института Экономики и Бизнеса УлГУ Романов В.С.

Введение

Управление рыночным риском: корпоративная перспектива

Множество компаний проявляет интерес в отношении того, как принципы Value-at-Risk, которые были первоначально разработаны для управления рыночным риском в финансовом окружении, могут применяться в корпоративной среде. В наших разговорах с корпоративными клиентами они подняли множество проблем относительно осуществления стратегической программы управления рисками в их компаниях. Этот документ отражает схему, называемую CorporateMetrics™, которая выделяет специфические потребности управления рыночным риском корпорации следующим образом:

· Рыночный риск или деловой риск: Управление риском в корпоративной среде по своей природе более сложно, чем в чисто финансовой деятельности (торговая, инвестиционная функции), поскольку компании имеют как нехеджируемые деловые риски (касающиеся изделий и услуг, производимых ими), так и хеджируемые рыночные риски (например, валютный, процентной ставки, влияние курса акций). Уровень рыночных рисков, кроме того - часть деловых рисков, превращающих систему управления риском в сложный процесс. В этом документе предлагается аналитическая структура для идентификации рыночных рисков, свойственных корпорациям, через интеграцию измерения рисков в процесс планирования и бюджетирования.

· Финансовые результаты и стоимость фирмы: Принимая во внимание, что финансовые менеджеры (например, трейдеры, управляющие портфельными инвестициями, казначеи) склонны управлять стоимостью активов и обязательств, следует отметить, что корпоративные менеджеры предпочитают сосредотачиваться больше на уровне, росте и нестабильности финансовых результатов корпорации (таких как доход, денежные потоки) как базе для оценки деятельности фирмы. В этом документе предлагается переосмыслить концепцию Value-at-Risk, начиная с финансовой точки зрения и заканчивая доходностью и денежными потоками. Мы также обсудим значение управления непостоянностью доходов для оценки компании.

· Краткосрочный или долгосрочный цикл управления: В сравнении с финансовыми учреждениями, получающими операционную прибыль через работу с рисковыми краткосрочными позициями, корпорации намного менее чувствительны к ежедневным колебаниям на рынке и сосредотачиваются больше на ежемесячных и ежеквартальных изменениях дохода при оценке деятельности фирмы. Мы обсудим проблемы, касающиеся переориентации с управления ежедневной рыночной изменчивостью к более долгосрочному циклу управления.

· Капитал: Во множестве отраслей промышленности возрастает интерес к оценке уровня капитала, позволяющего выдержать действия, порождающие риск и обеспечивающего связь стоимости капитала и рискованности деловых проектов. Измерение рисков, предложенное в этом документе, поможет внести ясность в вопросы, связанные c капиталом.

· Требования открытости рынка ценных бумаг: Не только акционеры и инвесторы, заинтересованные в понимании динамики риска доходности и философии компании, связанной с управлением рисками, но и Комиссия по ценным бумагам и биржам (SEC), и Совет по стандартам финансового бухгалтерского учета (FASB) выпустили набор требований для определения того, как компания должна раскрывать и уровень, и эффективность своей программы управления рисками. В этом документе предлагается методология, которая может использоваться для удовлетворения некоторых из этих требований.

Что такое CorporateMetrics?

CorporateMetrics - концептуальная схема для измерения рыночного риска в корпоративной среде.

CorporateMetrics включает в себя пять основных компонентов:

· набор корпоративно-ориентированных определений для измерения риска, которые изложены в этом документе.

· набор методологий измерения рыночного риска, изложенных в этом документе.

· Наборы данных и методологии для прогнозирования рыночных ставок и цен в долгосрочном аспекте. Данные и методологии изложены в публикации LongRun: Техническая Документация (LongRun).

· Web-сайт, содержащий исторические данные, стресс-сценарии, долгосрочные прогнозы, и методологические дискуссии находится по адресу http: // www.riskmetrics.com.

· Программное обеспечение для расчета рисков и отчетности CorporateManager разработано и поддерживается RiskMetrics Group. Это Windows ® -ориентированное программное обеспечение применяет методологии измерения риска, сформулированные в этой публикации и методологии, изложенные в LongRun.

Как связанны CorporateMetrics и RiskMetrics?

RiskMetrics и CorporateMetrics - это методологии для измерения потенциального воздействия изменений рыночного курса на финансовые результаты. В случае RiskMetrics, основное внимание уделяется потенциальным изменениям рыночной стоимости финансовых портфелей в диапазоне одного дня и одного месяца. В случае CorporateMetrics, приоритетным является анализ потенциального воздействия изменений рыночного курса на финансовые результаты компании в сравнении с результатами, планируемыми на определенный период (например, неуверенность в доходах следующего квартала). Период времени, в течение которого можно воздействовать на финансовые результаты, является более длинным - в пределах от 2 месяцев до 2 лет и более, - и требует более долгосрочных методов для оценки потенциальных изменений рыночного курса в этот период.

Краткий обзор подхода CorporateMetrics

В корпоративной среде, неопределенность будущих доходов и потока наличности вызвана не только неопределенностью в основной деятельности компании (например, объемы продаж), но также и множеством других рисков, включая рыночный риск. Рыночный риск может являться результатом множества факторов, включая воздействие курсов иностранных валют, изменение процентных ставок, пенсионные обязательства и биржевые опционы. Подход CorporateMetrics, который сосредотачивается на рыночном риске, демонстрирует схему, базирующуюся на ключевых финансовых результатах корпорации. В то время как большинство компаний уже проводят определенные исследования чувствительности для определения воздействия на финансовые результаты определенных рыночных шагов, CorporateMetrics предоставляет методологию более полного анализа рыночного риска, принимающую во внимание весь диапазон взвешенных с учетом вероятности рыночных результатов также как и интеграции рыночных рисков различных рынков — товарных, валютных, и рынка ценных бумаг.

· CorporateMetrics обеспечивает определения для уровней риска, которые количественно определяют воздействие рыночного риска на доход и поток наличности, с целью формирования общепринятого языка общения по проблемам рыночного риска.

· CorporateMetrics рассматривает ключевые положения процесса отображения соотношения между изменениями рыночных ставок и их воздействием на финансовые результаты. Этот процесс мы называем exposure mapping (отображение воздействия риска).

· CorporateMetrics и LongRun обеспечивают объяснения различных методов для прогнозирования рыночных ставок и цен на длительный период с целью формирования сценариев, необходимых для оценки риска. Эту процедуру мы называем scenario generation (формирование сценария).

· Этот документ объясняет, как использовать отображение воздействия и сценарии для распределения финансовых результатов через использование процедуры, называемой оценкой.

· Полученное распределение доходов или компонентов потока наличности позволяет сделать заключительный шаг - вычисление риска, дающее общие критерии оценки риска

Выгоды

Мы полагаем, что корпорации могут получить пользу, применяя концепцию управления риском CorporateMetrics в бизнесе, верхнем звене управления и на уровне совета директоров:

· Ясность рисков: формализованное количественное измерение воздействия изменчивости рыночной ставки на финансовые результаты компании должно значительно улучшить ясность понимания риска в организации.

· Связь: уровни риска и форматы отчетности, предложенные в этом документе, должны улучшить связь не только между верхним звеном управления и отделами, которые учитывают риск, но также и между верхним звеном управления, советом директоров, акционерами и регулирующими органами.

· Решения о хеджировании: объединяя анализ рисков основной деятельности финансовых инструментов, CorporateMetrics должна облегчить анализ того, как риски и ожидаемые доходы изменяются при различных стратегиях страхования от потерь.

· Распределение капитала и оценка деятельности фирмы: усиливая понимание сущности риска, CorporateMetrics обеспечивает базис для оценки потенциального воздействия неблагоприятных рыночных изменений на капитал фирмы и возможность применения переменных ставок дохода как цели по отношению к оценке бизнеса или проекта, основанной на соображениях риска.

· Контроль: Множество компаний хочет улучшить процедуры контроля для возможности воздействия на финансовые рынки в разумных пределах. Предложенная схема "Earnings-at-Risk" может служить основой для осуществления эффективных действий по развитию информации, помогающей контролировать и уменьшать изменчивость дохода, и по установлению границ этих колебаний.

Концептуальная схема, означенная в этом документе, предназначена для обсуждения общекорпорационных проблем управления риском. Это быстроразвивающаяся область исследования, и мы рассматриваем эту публикацию как документ, который также изменится через какое-то время. Мы приветствуем все ваши предложения и комментарии, и приглашаем компании посетить сайт http: // www.riskmetrics.com, чтобы узнать самые последние изменения в наших исследованиях и данных.

Чем не является CorporateMetrics

В настоящее время схема CorporateMetrics рассматривает рыночный риск фирмы. CorporateMetrics не ориентирована на другие виды риска, такие как кредитный или операционный риски. В будущем, поскольку мы продолжаем развивать критерии управления риском, мы модернизируем подход CorporateMetrics.

Как описано выше, мы сосредоточились на формировании ясно определенных уровней риска и основных принципов методологии для измерения рыночного риска. Так как расчет финансовых результатов зависит от определенных стандартов бухгалтерского учета конкретной фирмы и от предположений технологии отображения воздействия, CorporateMetrics не выделяет какой-либо определенный набор бухгалтерских стандартов или подходов к моделированию воздействий на корпорацию. Наша цель заключается в обсуждении роли различных подходов и их потенциального воздействия на финансовые результаты, чтобы придать большую ясность процессу управления риском.

Как составлен этот документ?

Технический Документ CorporateMetrics состоит из трех частей.

Часть I, “ Схема Измерения Риска, ” предназначена для исполнителей, корпоративных менеджеров и прочих практиков. Она представляет собой концептуальную схему измерения рыночного риска внутри корпорации и содержит проблемы, упомянутые выше. Схема содержит примеры фактического применения результатов процесса измерения риска.

Часть II , “ Компоненты Схемы”, будет полезна для читателей, которые вовлечены в воплощение схемы измерения рыночного риска. Эта часть охватывает технические аспекты идентификации и моделирования воздействий, альтернативные подходы для формирования сценариев и вычисления уровней риска.

Часть III, “ Примеры и Backtesting, ” предназначены для всех практиков. Она обеспечивает аналитические примеры того, как могут быть рассчитаны уровни риска, используя типичные корпоративные воздействия как основу для иллюстрации. Кроме того, в этой части обсуждается, как может быть оценен процесс измерения риска, чтобы гарантировать, что уровни риска корректно количественно определяют рыночный риск.

Для кого предназначена эта книга?

Мы разработали CorporateMetrics как схему, широко применяемую в корпоративном сообществе.

Мы надеемся, что данные концепции будут полезны для компаний, поскольку они продолжают развивать методы управления риском. Этот документ полезным для:

· Высшего звена управления — включающего управляющих высшего ранга, финансовых директоров, начальников по планированию и казначеев. Для людей, выбирающих для компании соответствующую схему управления риском, вопросы 1 части этого документа выдвигают на первый план множество важных проблем, которые могут помочь в процессе принятия решений.

· Персонал по планированию и составлению бюджета — Во многих организациях, отдел планирования разрабатывает бизнес-проекты разнообразных вариантов деятельности и конъюнктуры рынка. Этот документ предлагает подход для измерения рыночного риска всех рынков и для полного спектра сценариев. Сбалансированный подход должен позволить компаниям означить в их планах более полную оценку рынков, возникающих в ходе их деятельности.

Часть I

Схема Измерения Риска

Глава 1. Как измерение рыночного риска может помочь корпорациям?

С появлением методологии измерения риска Value-at-Risk(VaR) , корпорации заинтересовались в ее сущности. В то время как VaR впервые был применен в 1990-ых годах финансовыми учреждениями для измерения потенциального влияния рыночного риска на рыночную стоимость портфелей финансовых инструментов, множество компаний было заинтересовано в применении концепции VaR в корпоративной среде.

Говоря о корпоративной среде, мы подразумеваем определенное количество акционеров компании и ключевые корпоративные финансовые результаты типа дохода и потока наличности. Это может быть противопоставлено финансовой среде, суть которой в рыночной стоимости портфелей финансовых инструментов.

В то время как рыночная стоимость портфеля представляет для компании больший интерес (например, стоимость портфеля наличных денег и портфеля страховых сделок), они - это только один из типов финансовых результатов, в которых заинтересовано руководство корпорации. Корпоративным менеджерам много важнее финансовые результаты, такие как доход и поток наличности, так как они непосредственно определяют стоимость акций. В то время как корпоративый анализ применяется в нефинансовых учреждениях, он может также применяться в финансовых институтах.

Эти предприятия часто занимаются деятельностью, в основе которой лежит маржа, для которой доход и базирующиеся на денежных потоках уровни риска могут быть полезным дополнением к VaR в целях управления риском на корпоративном уровне.

Повышенная заинтересованность корпораций в стремлении понять и измерить рыночный риск, объяснаяется следующими причинами:

· корпоративное сообщество начинает сознавать тот факт, что изменчивость дохода может затрагивать вопрос оценки курсов ценных бумаг на бирже и количества акционеров. Считая, что рыночный риск - один из факторов, способствующих изменчивости дохода, компании хотят как можно точнее определить его.

· тенденции к глобализации и расширению международной торговли привели к тому, что много компаний столкнулись с очень большим количеством рыночных рисков.

· Компаниям необходимы максимально простые, более прозрачные методы управления риском, чтобы эффективно учитывать внешние факторы, которые могут влиять на деятельность фирмы.

· Компаниям нужна более качественная информация, связанная с риском, чтобы делать оптимальные решения по хеджированию.

· методы управления риском все более и более тщательно исследуются аналитиками, инвесторами и рейтинговыми агентствами.

· Органы регулирования выставляют определенные требования к раскрытости и стандартам вычисления, таким как отчетность VaR-измерений по доходу, потокам наличности и чистой стоимости.

В общем, поскольку рынок становится более сосредоточенным на количественном определении уровня риска, корпорации стремятся к VaR-основанным методологиям, которые позволяют им измерять потенциальное воздействие рыночного риска на финансовые результаты, имеющие большое значение для компаний.

1.1 Лучшее измерение риска способствует лучшему управлению риском

Управление риском, вообще говоря, связано с идентификацией, измерением и управлением риском. Это процесс, который позволяет компаниям более четко представить их связь с рисками и четче определить соответствующий им профиль риска. Обладая здравым подходом к измерению рыночного риска, можно правильно расположить компании с учетом проблем управления рисками:

· Объединение рыночных рисков: Во многих компаниях, управление различными рыночными рисками может быть распространено по различным отделам типа казначейства, отделов снабжения и прочих структурных подразделений. Способ измерения рисков также может изменяться в зависимости от типа риска. Интегрированный подход к измерению риска позволяет компаниям сравнить различные типы рисков на стабильной основе.

· Способности сравнения рыночных рисков с деловыми рисками: Хотя измерение рыночного риска важно, мы подчеркиваем, что деловой риск остается ключевым для большинства корпораций. Для различных компаний, отношение величины делового риска к рыночному риску изменяется. Измерение риска позволяет компаниям оценить относительную величину рыночных рисков по отношению к деловым рискам и соответственно управлять ими.

· Управление нестабильностью доходов: Уровни рыночного риска могут использоваться, чтобы оценить, представляет ли рыночный риск фактор, который может привести компанию к невыполнению поставленных целей. Можно измерить относительную рискованность хеджирования по отношению к нехеджируемым рыночным воздействиям, что позволит компаниям принимать обоснованные решения на основе соотношения риск / результат.

· Сохранение маржи: Для защиты операционной маржи в условиях либерализированной международной торговли менеджеры требуют, чтобы фирма учитывала их международные риски. Однако, управлению и сохранению операционной маржи (например, с использованием производных и других инструментов хеджирования) часто препятствовал недостаток информации относительно совокупных рисков, с которыми встречается компания. Общефирменный подход измерения рисков может делать риски более понятыми и может использоваться для количественного определения - как различные риски увеличивают или диверсифицируют друг друга.

· Уменьшение вероятности финансового кризиса: Эффективно управляя риском, компании могут застраховаться против рыночных рисков, которые могли бы неожиданно уменьшить потоки наличности или капитал. Компании в кризисном состоянии могут сталкиваться с уменьшением кредитов, увеличением расходов по займам и перед другими препятствиями к увеличению капитала. Осуществляя программу минимизации риск недостаточного потока наличности и финансового кризиса, компании могут гарантировать доступ к капиталу и потенциально оптимизировать их структуру капитала, увеличивая свою кредитную репутацию.

· Управление рыночным риском ожидаемых сделок: С выпуском FAS 133 много компаний, работающих по американским стандартам бухгалтерского учета, пересмотрели потенциальные результаты хеджирования ожидаемых сделок. Подход для оценки рисков, связанных с доходами и денежными потоками в долгосрочном аспекте, помогает компаниям оценить бухгалтерское и экономическое значение хеджирования по сравнению с теми же воздействиями без осуществления страхования.

· Корпоративное управление адекватностью управления риском: из-за множества связанных с рынком потерь в последние годы, советы директоров многих компаний проявили желание, чтобы высшее звено управления пересмотрело политику и методы управления риском их компаний и улучшило их по мере необходимости. Схема измерения риска обеспечивает важную информацию, которую могут использовать советы директоров и высшее звено управления, чтобы оценить уместность профиля риска компании.

· Улучшение внутренних и внешних связей: обеспечивая большую прозрачность рыночных рисков, менеджеры корпораций могут улучшить коммуникации и внутренне, и внешне: в пределах компании - с советом директоров, с аналитиками, рейтинговыми агентствами и акционерами. Раскрытие процесса управления риском помогает аналитикам и инвесторам достаточно легко получать результаты управления риском компании и давать более информированную оценку относительно будущих доходов, нестабильности доходов и других рыночных рисков.

Различия между рыночным риском и деловым риском

Как следует из Диаграммы 1.1, на финансовые результаты компании может влиять множество различных факторов.

Диаграмма 1.1 Типы рисков в корпоративной среде

Корпоративные Риски

| Маркетинг Соревнование Продажи | Иностранная валюта | Дефолт Концентрации | Системы Средства управления Качество Данных |

| Деловой | Рыночный | Кредитный | Операционный |

| Репутация Принятие Изделия Качество | Процентная ставка Цены на товар Ликвидность | Покрытие Страна | Естественные бедствия Регулирующие органы Мошенничество |

| принять как данное | Принять, чтобы управлять | Принять, чтобы управлять | Принять, чтобы смягчить |

Деловой риск и рыночный риск - два ключевых источника риска, влияющих на способность компании достичь установленный доход или объем денежных потоков. Учитывая, что соотношение делового и рыночного риска различно для разных компаний, четко сформулированный подход и политика управления обоими типами рисков помогает установить нужный настрой для культуры управления риском компании.

Под деловым риском мы понимаем неопределенность будущих финансовых результатов, связанных с деловыми решениями, которые принимает компания и с деловой средой, в которой компания работает. Например, деловой риск может являться результатом инвестиционных решений и стратегии, выбора пути развития товара, стратегий маркетинга, прайс-листов конкурентов и неопределенности объемов продаж. В общем, это решения со свойственными долгосрочными структурными рисками, которые компании принимают "как данное” в процессе получения прибыли.

Компании встречаются с деловыми рисками в областях их деятельности и в различной степени испытывают их существенное влияние на потенциальные доходы.

Напротив, наличие рыночного риска характеризуется неопределенностью будущих финансовых результатов, являющейся следствием изменений рыночного курса. Рыночный риск может затрагивать деятельность компании по-разному.

Например, операционная маржа может уменьшиться из-за повышения цены на сырье или в результате обесценения валюты страны, где компания продает свои товары (прямое воздействие рыночного риска). Также, изменения в рыночных ценах могут, в конечном счете, вынудить компанию делать гибкой цену своих товаров или услуг, что приведет к изменению объемов продаж или конкурентоспособности в зависимости от расположения и рыночных действий конкурентов компании (косвенное воздействие рыночного риска на результаты деятельности).

Обычно отдельные компании имеют небольшое, если не нулевое, воздействие на рыночные цены, хотя некоторые из них в результате специфики их деятельности могут обладать широким информационным полем (например, энергетические компании), что обеспечивает им сравнительные преимущества при преодолении некоторых рыночных рисков.

Таким образом, хотя некоторые корпорации принимают рыночные риски "как данное”, большинство стремится управлять воздействием рыночного риска на финансовые результаты.