Основные данные о работе

| Версия шаблона | 1.1 |

| Филиал | Стерлитамакский |

| Вид работы | Курсовая работа |

| Название дисциплины | Бухгалтерский финансовый учет |

| Тема | Предмет, объекты, цели и концепции финансового учета |

| Фамилия студента | Насырова |

| Имя студента | Тансылу |

| Отчество студента | Камиловна |

| № контракта | 03800080202010 |

Содержание

Введение………………………………………………………………………….3

1 Финансовый учет и его роль в деятельности предприятия…………………5

1.1 Определение бухгалтерского учёта, его сущность………………………..5

1.2 Нормативное регулирование бухгалтерского учёта………………………6

1.3 Место финансового учёта в бухгалтерском учёте предприятия, его цели

и задачи …………………………………………………………………………..7

2 Предмет финансового учета………………………………………………….10

2.1 Понятие предмета финансового учета …………………………………….10

2.2 Объекты финансового учета ……………………………………………….11

2.3 Основы организации финансового учета на предприятии………………16

Заключение………………………………………………………………………19

Глоссарий………………………………………………………………………...21

Список использованных источников…………………………………………...22

Приложения………………………………………………………………………23

Введение

Актуальность этой работы заключается в том, что современное общество невозможно представить без учёта. Учёт и контроль – это неотъемлемая часть жизнедеятельности любого человека. Рыночная экономика подразумевает свободное экономическое пространство. Но свобода в правильном понимании смысла этого слова – это не отсутствие правил, а наоборот. Свобода, в том числе экономическая, – это право на осуществление хозяйственной деятельности и право на защиту экономических интересов субъектов этой деятельности. То есть, права и свободы всегда сопровождаются правами и свободами других лиц. Осуществляя собственные права и свободы, хозяйствующие субъекты не должны нарушать права и свободы других участников, в том числе государства (необходимость уплаты обязательных платежей в бюджет).Таким образом, одним из способов осуществления экономических прав и свобод хозяйствующих субъектов, является организация финансового учёта на предприятиях. Именно поэтому вопрос курсовой работы («Финансовый учёт, его цели и задачи») является актуальным и требует отдельного изучения. Целью курсового исследования является определение финансового учёта, а также выявление его целей и задачей. Для того, чтобы достигнуть поставленную цель, необходимо решить следующие задачи:

1. Определить, что такое бухгалтерский учёт и какова его сущность; 2. Рассмотреть вопрос нормативного регулирования бухгалтерского учёта в РФ; 3. Определить место финансового учёта в бухгалтерском учёте, их связь и взаимозависимость. Установить цели и задачи финансового учёта. 4. Выявить предмет и объекты финансового учёта. 5.Рассмотреть основы организации финансового учёта на предприятии. Объектом курсового исследования является финансовый учёт предприятия. Предметом исследования является порядок организации финансового учёта на предприятии, его цели и задачи. При написании курсовой работы использовались различные методы исследования. Перед документированием материала были изучены разные библиографические источники. Полученные сведения были систематизированы. Далее, полученный материал был проанализирован и разделён по частям согласно плану работы.

В работе были использованы различные нормативные документы и библиографические источники. Так, в книге В.В. Ковалева «Финансовый учёт и анализ: Концептуальные основы» содержится описание фундаментальных основ бухгалтерского учета, а также охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. В книге Н.Л. Маренкова «Финансовый учёт в коммерческих организациях» излагается теория и основные правила ведения бухгалтерского учёта и финансовой отчётности в коммерческих организациях. Полный перечень библиографических источников приведён в конце работы.

По своей структуре, курсовая работа состоит из двух основных глав. Первая глава содержит информацию о сущности, цели и задачах финансового учёта. Здесь определяется взаимосвязь бухгалтерского и финансового учёта. Вторая глава кратко раскрывает предмет и объекты финансового учёта. Здесь определяются такие понятия, как основной и оборотный капитал, материальные и нематериальные активы, имущества и обязательства предприятия, хозяйственные операции и другие.

Практическая значимость курсового исследования состоит в том, что в нём детально рассмотрены вопросы организации финансового учёта на предприятии, понимание которых позволяет снизить затраты на его организацию.

Предмет финансового учета

Объекты финансового учета

Под объектами финансового учёта понимаются такие материальные и

нематериальные объекты предприятия, которые подлежат предметно-количественному учёту. Исходя из предмета финансового учёта (хозяйственная деятельность организации), можно определить следующие его

объекты:

1.все виды имущества, предназначенные для деятельности предприятия

(хозяйственные средства);

2.обязательства организации (источники формирования имущества предприятия);

3.хозяйственные операции, вызывающие изменение состава имущества и

обязательств.

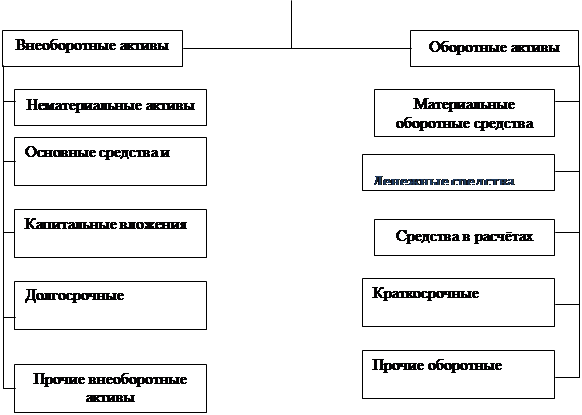

Всё имущество предприятия можно разделить на две группы:

1.Внеоборотные активы.

2.Оборотные активы;

К внеоборотным активам относятся:

- основные средства;

- нематериальные активы;

- капитальные вложения;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

К оборотным активам относятся:

- материальные оборотные средства;

- денежные средства;

- краткосрочные финансовые вложения;

- средства в расчётах.

Основные отличия между внеоборотными и оборотными активами состоит в том, что внеоборотные активы используются на предприятии в течение определенного периода, а оборотные активы, проходя стадии оборота, полностью

возмещаются за счет выручки. То есть, внеоборотные активы неоднократно используются в процессе производства (например, технологическое оборудование по производству компьютеров) и они переносят свою стоимость на затраты производства постепенно, по мере износа. Оборотные же активы списываются

на затраты производства сразу после их использования (например, стоимость комплектующих частей при сборке компьютеров).

Основные средства – это средства труда. Они создают необходимые условия для производственного процесса. Основные средства длительно участвуют в процессе изготовления продукции, перенося свою стоимость на готовый продукт постепенно, по мере износа.

Все составляющие основных средств, в момент их принятия на баланс, оцениваются по первоначальной стоимости, которая фактически становится балансовой стоимостью. В условиях инфляции, в целях приведения балансовой стоимости капитала к действующим ценам, производится его переоценка по решению Правительства. Коэффициенты пересчета по основному капиталу устанавливаются Правительством, но начиная с 1997 года предприятия имеют право для реальной оценки стоимости капитала привлекать независимых аудиторов. Незавершенное производство, производственные запасы, затраты, входящие в оборотные средства предприятия переоценке не подлежат. Их уценка производится за счет прибыли.

Списание основных средств на затраты производства происходит на основании начисления ежемесячных амортизационных отчислений, которые рассчитываются как произведение среднегодовой стоимости основных фондов на норму амортизации. Норма амортизации устанавливается исходя из срока службы или по решению правительства. Можно применять систему ускоренной амортизации на новейшие основные фонды для основных фондов малых предприятий

(только на производственные фонды). Не применяется ускоренная амортизация на основные фонды, нормативный срок службы которых менее 3 лет, это правило также распространяется на уникальную технику, оборудование и т.п.

Балансовая стоимость, уменьшенная на сумму амортизации, представляет

собой остаточную стоимость основных средств.

К основным средствам можно отнести: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и т.д.

Нематериальные активы – это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства» . Нематериальные активы являются объектами длительного пользования. Они имеют определённую стоимость и приносят доход.

К нематериальным активам, например, можно отнести:

- объекты интеллектуальной собственности;

- исключительное право патентообладателя;

- исключительное авторское право на интеллектуальный продукт;

- исключительное право владельца на товарный знак;

- стоимостная оценка деловой репутации фирмы (разность между покупной и оценочной стоимостью фирмы);

- другие нематериальные активы.

Нематериальные активы переносят свою стоимость на готовую продукцию путём их амортизации в установленном порядке.

Капитальные вложения – это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. Применительно к новым счетам бухгалтерского учета в РФ, капитальные вложения – это вложения во внеоборотные активы, которые в дальнейшем будут переведены в основные средства.

Долгосрочные финансовые вложения – это инвестиции предприятия в

государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года.

Материальные оборотные средства – это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года. Сюда можно отнести: сырьё, материалы, топливо, полуфабрикаты, расходы будущих периодов, готовую продукцию (на складе или

отгруженная покупателям) и т.д.

Денежные средства входят в состав имущества любого предприятия.

Все денежные средства предприятия можно условно разделить на наличные и безналичные. Наличные деньги с точки зрения бухгалтерского учёта – это те деньги, которые находятся в кассе предприятия. В последнее время наличные деньги уступают место безналичным расчётам, но тем не менее, наличные деньги необходимы предприятию для производства определённых расчётов, например, расчётов с персоналом по заработной плате.

Наличные денежные средства появляются на предприятии в связи со

снятием их с расчётного счёта и зачислением в кассу, или в связи с произведёнными наличными расчётами с покупателями продукции (работы, услуги).

Все остальные денежные средства предприятия являются безналичными денежными средствами. Расчёты безналичными денежными средствами производятся путём перечисления (перевода) денежных средств со счёта плательщика на счёт получателя с помощью различных банковских операций. Посредником в этих расчётах является банк.

Безналичные деньги менее ликвидные по сравнению с наличными деньгами. Для расчёта безналичными денежными средствами необходимо затратить дополнительное время и произвести дополнительные действия, например, выписать

платёжное поручение в банк, выписать чек, придать им наличную форму (обналичить), и т.д.

Но не смотря на их меньшую ликвидность по сравнению с наличными денежными средствами, «безналичные расчёты способствуют развитию экономики государства» Применение безналичных расчётов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надёжную сохранность.

Краткосрочные финансовые вложения - это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям,

произведённые на срок менее одного года.

Средства в расчётах – это долги других предприятий или лиц данному предприятию (дебиторская задолженность). Сюда относятся: задолженность покупателей (заказчиков) за купленную продукцию (произведённые работы); задолженность по выданным авансам; задолженность по полученным векселям; расчёты с работниками предприятия по подотчёту и т.п.

Другим объектом финансового учёта являются обязательства предприятия (источники формирования его имущества).

Среди источников формирования имущества предприятия различают:

1.Собственные источники (собственный капитал);

2.Заёмный капитал.

Собственный капитал формируется из уставного, добавочного, резервного капиталов, а также за счёт целевого финансирования и поступлений

и нераспределённой прибыли.

Заёмные средства формируются за счёт кредитов банков, заёмных средств,

кредиторской задолженности, обязательств по распределению (задолженность рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по налогам).

И ещё одним объектом финансового учёта являются хозяйственные операции, вызывающие изменение состава имущества и обязательств. Сюда относятся операции по снабжению, производству, реализации продукции.

Заключение

Проделанная работа позволяет ответить на поставленные вопросы:

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Нормативное регулирование бухгалтерского учета в России включает в себя документы четырёх уровней:

1. Законодательный;

2. Нормативный;

3. Методический;

4. Организационный.

В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2.Финансовый учёт.

Управленческий учёт предназначен для внутрифирменного потребления. Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Регулирование финансового учёта наиболее регламентировано, чем

регулирование управленческого учёта. Если ведение управленческого учёта остается на усмотрение руководства организации и в основном связано с внутрихозяйственным учётом взаимодействия структурных подразделений, то ведение финансового учёта осуществляется в строгом соответствии с установленными государством правилами.

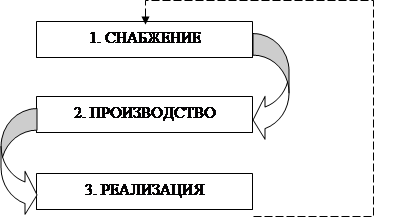

Предметом финансового учета является хозяйственная деятельность организации в целом, которая имеет три основных стадии:

1.Снабжение;

2.Производство;

3.Реализация.

В курсовой работе было раскрыто содержание данных стадий.

К объектам финансового учёта относятся:

1.все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

2.обязательства организации (источники формирования имущества предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Организация финансового учёта – это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты. Ответственность за организацию финансового учёта на предприятии несёт его руководитель.

Бухгалтерский (финансовый) учёт в России в последнее время претерпевает постоянные изменения. В первую очередь это связано с необходимостью его приведения к международным стандартам. Несоответствие бухгалтерского (финансового) учёта общепринятым мировым нормам является одним из препятствий на пути вступления Российской Федерации во Всемирную Торговую

Организацию (ВТО). Необходимость вступления России в ВТО, в свою очередь, диктуется происходящими в мире процессами глобализации.

Глоссарий

| № п/п | Новое понятие | Содержание |

| 1 | Нематериальные активы | Это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства» |

| 2 | Капитальные влможения | Это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. |

| 3 | Долгосрочные финансовые вложения | Это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года. |

| 4 | Материальные оборотные средства | Это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года |

| 5 | Организация финансового учёта | Это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия |

| 6 | Бухгалтерский учет | Это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

| 7 | Средства в расчётах | Это долги других предприятий или лиц данному предприятию (дебиторская задолженность). |

| 8 | Краткосрочные финансовые вложения | Это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок менее одного года. |

| 9 | Основные средства | Это средства труда они создают необходимые условия для производственного процесса. |

| 10 | Финансовый учет | Это процесс подготовки учетной информации, которая используется внутренними и внешними пользователями. |

Приложения

| А |

|

| Б | |

| В |

Приложение А

Таблица 1. Стадии финансово-хозяйственной деятельности предприятия

| |||||

| |||||

| |||||

Приложение Б

Таблица 2. Объекты финансового учета

Основные данные о работе

| Версия шаблона | 1.1 |

| Филиал | Стерлитамакский |

| Вид работы | Курсовая работа |

| Название дисциплины | Бухгалтерский финансовый учет |

| Тема | Предмет, объекты, цели и концепции финансового учета |

| Фамилия студента | Насырова |

| Имя студента | Тансылу |

| Отчество студента | Камиловна |

| № контракта | 03800080202010 |

Содержание

Введение………………………………………………………………………….3

1 Финансовый учет и его роль в деятельности предприятия…………………5

1.1 Определение бухгалтерского учёта, его сущность………………………..5

1.2 Нормативное регулирование бухгалтерского учёта………………………6

1.3 Место финансового учёта в бухгалтерском учёте предприятия, его цели

и задачи …………………………………………………………………………..7

2 Предмет финансового учета………………………………………………….10

2.1 Понятие предмета финансового учета …………………………………….10

2.2 Объекты финансового учета ……………………………………………….11

2.3 Основы организации финансового учета на предприятии………………16

Заключение………………………………………………………………………19

Глоссарий………………………………………………………………………...21

Список использованных источников…………………………………………...22

Приложения………………………………………………………………………23

Введение

Актуальность этой работы заключается в том, что современное общество невозможно представить без учёта. Учёт и контроль – это неотъемлемая часть жизнедеятельности любого человека. Рыночная экономика подразумевает свободное экономическое пространство. Но свобода в правильном понимании смысла этого слова – это не отсутствие правил, а наоборот. Свобода, в том числе экономическая, – это право на осуществление хозяйственной деятельности и право на защиту экономических интересов субъектов этой деятельности. То есть, права и свободы всегда сопровождаются правами и свободами других лиц. Осуществляя собственные права и свободы, хозяйствующие субъекты не должны нарушать права и свободы других участников, в том числе государства (необходимость уплаты обязательных платежей в бюджет).Таким образом, одним из способов осуществления экономических прав и свобод хозяйствующих субъектов, является организация финансового учёта на предприятиях. Именно поэтому вопрос курсовой работы («Финансовый учёт, его цели и задачи») является актуальным и требует отдельного изучения. Целью курсового исследования является определение финансового учёта, а также выявление его целей и задачей. Для того, чтобы достигнуть поставленную цель, необходимо решить следующие задачи:

1. Определить, что такое бухгалтерский учёт и какова его сущность; 2. Рассмотреть вопрос нормативного регулирования бухгалтерского учёта в РФ; 3. Определить место финансового учёта в бухгалтерском учёте, их связь и взаимозависимость. Установить цели и задачи финансового учёта. 4. Выявить предмет и объекты финансового учёта. 5.Рассмотреть основы организации финансового учёта на предприятии. Объектом курсового исследования является финансовый учёт предприятия. Предметом исследования является порядок организации финансового учёта на предприятии, его цели и задачи. При написании курсовой работы использовались различные методы исследования. Перед документированием материала были изучены разные библиографические источники. Полученные сведения были систематизированы. Далее, полученный материал был проанализирован и разделён по частям согласно плану работы.

В работе были использованы различные нормативные документы и библиографические источники. Так, в книге В.В. Ковалева «Финансовый учёт и анализ: Концептуальные основы» содержится описание фундаментальных основ бухгалтерского учета, а также охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. В книге Н.Л. Маренкова «Финансовый учёт в коммерческих организациях» излагается теория и основные правила ведения бухгалтерского учёта и финансовой отчётности в коммерческих организациях. Полный перечень библиографических источников приведён в конце работы.

По своей структуре, курсовая работа состоит из двух основных глав. Первая глава содержит информацию о сущности, цели и задачах финансового учёта. Здесь определяется взаимосвязь бухгалтерского и финансового учёта. Вторая глава кратко раскрывает предмет и объекты финансового учёта. Здесь определяются такие понятия, как основной и оборотный капитал, материальные и нематериальные активы, имущества и обязательства предприятия, хозяйственные операции и другие.

Практическая значимость курсового исследования состоит в том, что в нём детально рассмотрены вопросы организации финансового учёта на предприятии, понимание которых позволяет снизить затраты на его организацию.

Финансовый учет и его роль в деятельности предприятия

Дата: 2019-12-22, просмотров: 384.