Содержание

Введение

ГЛАВА 1 Сущность, категории и классификация страхования

1.1 Сущность и предпосылки возникновения страхования

1.2 Категории и функции страхования

1.3 Классификация видов страховой деятельности

Глава 2 Анализ страховой деятельности АО «Казкоммерцполис»

2.1 Приоритетные направления и финансовые показатели деятельности компании

2.2 Формы перспективных страховых продуктов

Глава 3 пути совершенствования страховой деятельности

3.1 Развитие форм личного страхования

3.2 Повышение страховой культуры населения и формирование полноценной базы страховой статистики

3.3 Развитие инфраструктуры страхового рынка

Заключение

Список использованной литературы

Введение

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропро-изводителя за свое материальное благополучие. На этой почве закономерно возникла идея возмещения материального ущерба путем солидарной его раскладки между заинтересованными владельцами имущества. Если бы каждый отдельно взятый собственник попытался возместить ущерб за свой счет, то он был бы вынужден создавать материальные или денежные резервы, равные по величине стоимости своего имущества, что естественно, разорительно.

В условиях современного общества страхование превратилось во всеобщее универсальное средство страховой защиты всех форм собственности, доходов и других интересов предприятий, организаций, фермеров, арендаторов, граждан.

Термин “страхование”, выражающий перераспределительные отношения, по поводу возмещения ущерба, следует отличать от других смысловых значений этого слова. В частности, выражение “страхование” (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо, обеспечения безопасности людей при проведении опасных работ, при выступлениях гимнастов и акробатов, а также запаса прочности и надежности сооружений и механизмов и т.д. В данном случае этот термин употребляется в значении инструмента возмещения ущерба.

Перераспределительные отношения, присущие страхованию, связанны, с одной стороны, с формированием страхового фонда с помощью заранее фиксированных страховых платежей, с другой - с возмещением ущерба из этого фонда участникам страхования. Поскольку указанные перераспределительные отношения связанны с движением денежной формы стоимости, экономическая категория страхования является составной частью категории финансов. Специфичность финансовых отношений при страховании состоит в вероятном характере этих отношений. Вероятность ущерба лежит в основе построения страховых платежей, с помощью которых формируется страховой фонд. Использование средств страхового фонда связанно с наступлением и последствиями страховых случаев. Эти особенности страховых отношений включают их в самостоятельную сферу финансовых отношений.

Актуальность выбранной темы курсовой работы обусловлена бурным развитием страхового рынка, новых форм и видов страхования в условиях современных экономических отношений.

Целью данной курсовой работы является исследование сущности страхования и его классификация.

Для достижения данной цели были поставлены следующие задачи:

- изучить теоретические основы страхования;

- рассмотреть классификацию видов страхования в законодательных актах;

- проанализировать страховую деятельность конкретной страховой компании Казахстана и выявить наиболее приоритетные области страхования;

- рассмотреть пути совершенствования страховой деятельности на рынке Казахстана.

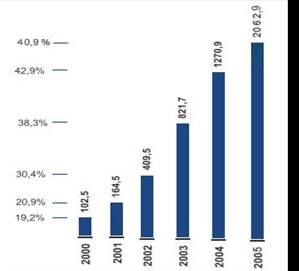

Рисунок 1 - Динамика активов (млн. тенге)

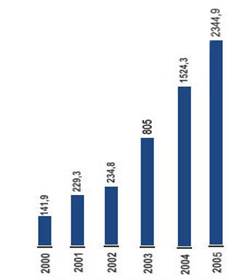

Рисунок 2 - Динамика собственного капитала и его доля в активах АО «СК «Казкоммерц-Полис» (млн. тенге)

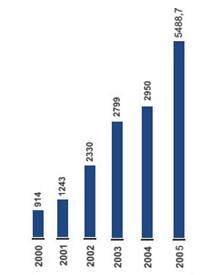

Рисунок 3 - Страховые резервы АО СК «Казкоммерц-Полис» (млн. тенге)

Рисунок 4 - Динамика собранных страховых премий и их доля относительно рынка (млн. тенге)

Рисунок 5 - Страховые выплаты АО СК «Казкоммерц-Полис» (млн. тенге)

Рисунок 6 - Структура поступления страховых премий за 2006 год (тыс. тенге)

Заключение

Страхование это особый механизм рыночной экономики, который способствует "сглаживанию" негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

Характерными чертами страхования являются:

1. Возникновение денежных перераспределительных отношений;

2. Наличие замкнутых перераспределительных отношений между его участниками;

3. Создание денежного страхового фонда целевого назначения;

4. Перераспределение ущерба как между разными территориальными единицами, так и во времени;

5. Возвратность мобилизованных в страховой фонд платежей.

Для организации и осуществления государственного регулирования и лицензирования страховой деятельность страхование подразделяется на отрасли, классы и виды. Страховая деятельность страховой организации осуществляется по отрасли "страхование жизни" и отрасли "общее страхование".

Важная роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующей типу экономического развития государства. В условиях рыночного хозяйства наряду с традиционным использованием возможностей страхования по защите от чрезвычайных явлений природного характера и техногенных рисков резко возрастает потребность у предпринимателей в страховом покрытии ущерба, возникающего при нарушении финансовых и кредитных обязательств и других экономических факторов, ведущих к потере прибыли и доходов. Страховая защита жизни, здоровья, трудоспособности и материального благосостояния граждан также неразрывно связана с их экономическими интересами и реализуются с помощью услуг имущественного, личного и социального страхования.

Во второй главе был проведен анализ страховой деятельности АО СК «Казкоммерцполис», которая осуществляет свою деятельность на рынке страховых услуг более 10 лет. Проведенный анализ выявил положительные финансовые тенденции развития данной компании. АО СК «Казкоммерц-Полис» использует следующие формы страхования:

- по степени обязательности – добровольное;

- по объекту страхования – личное;

- по основаниям осуществления страховой выплаты – накопительное и ненакопительное.

Для осуществления своей основной деятельности и привлечения клиентов, специалистами АО СК «Казкоммерцполис» предприятия разработан ряд страховых продуктов, включающих в себя различные условия, тарифы и льготы.

В третьей главе были предложены пути совершенствования страховой деятельности в Казахстана. В качестве конкретных направлений были рассмотрены следующие:

- развитие форм личного страхования;

- повышение страховой культуры населения и формирование полноценной базы страховой статистики;

- развитие инфраструктуры страхового рынка.

Реализация данных мероприятий позволит:

- укрепить стабильность и надежность страховой индустрии, заложить и развить основы личного и аннуитетного страхования;

- способствовать созданию полноценной инфраструктуры страхового рынка, улучшить кадровый потенциал страховых компаний ;

- активизировать внедрение новых страховых продуктов и технологий, улучшить качество страховых услуг и расширить его перечень;

- углубить процессы интеграции национального страхового рынка в международные рынки и схемы страхования (перестрахования).

Список использованной литературы

1. Гражданский Кодекс Республики Казахстанот 1.07.1999 N 409-1 ЗРК (Особенная часть)

2. Закон Республики Казахстан от 18.12.2000 N 127-2 "О страховой деятельности"

3. Закон "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам страхования и страховой деятельности".

4. Балабанов, Белоглазова, Беляева. Финансы, денежное обращение и кредит. Учебник для вузов/ Под ред. Романовского.– М.:2001

5. Басаков М.И. Страховое дело в вопросах и ответах // Учебное пособие для студентов экономических вузов и колледжей. Серия «Учебники, учебные пособия» Р-н-Д.,: “Феникс” 1999.

6. Вахрин П.И., Нешитой А.С.. Финансы, денежное обращение и кредит. -М.: Информационно технический центр «Маркетинг», 1999.

7. Воблый К.Г. Страховое дело: Основы экономии страхования. – М.: «АНКИЛ», 1995

8. Досмукаметов К. Жесткие требования не должны замедлять развитие рынка "Казахстанская правда", 24 февраля 2006 г.

9. Дробозина Л.А., Окунева Л.П., Андросова Л.Д. Финансы. Денежное обращение. Кредит. – Учебник для вузов // М.,: Финансы, Юнити, 2000

10. Основы страховой деятельности: Учебник/ отв. ред. проф. Т.А. Федорова. – М.: Издательство БЕК, 1999

11. Серажиева С. Рынок страхования в Казахстане TNS Gallup Media Asia www.tns-global.kz

12. Страховое дело. /Под редакцией профессора Рейтмана Л.И. – М.: Банковский и биржевой научно-консультационный центр, 1992.

13. Финансы. Денежное обращение. Кредит. Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др. –М.: Финансы, ЮНИТИ, 2000

14. Финансы. Денежное обращение. Кредит. Учебник для вузов/Под ред. Поляка Г.Б.-М.: ЮНИТИ-ДАЛА, 2-е изд. 2001

15. Финансы: Учеб. пособие /Под ред. проф. А.М. Ковалёвой. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 1998

16. Финансы: Учебник для вузов/ Под ред. Л.А. Дробозиной. –М.: Финансы, ЮНИТИ, 1999. – 527с.

17. Финансы: Учебник для вузов/Под ред. проф. М.В. Романовского, проф. О.В. Рублевской, проф. Б.М. Сабанти.-М.: Юрайт-М

18. Шахов В.В. Введение в страхование: Учебное пособие. – 2-е издание, переработанное и дополненное – М.: Финансы и статистика, 1999

19. Шахов В.В. Страхование как экономическая категория – Учебник для вузов // М.: Страховой полис, “Юнити” 1999

Содержание

Введение

ГЛАВА 1 Сущность, категории и классификация страхования

1.1 Сущность и предпосылки возникновения страхования

1.2 Категории и функции страхования

1.3 Классификация видов страховой деятельности

Глава 2 Анализ страховой деятельности АО «Казкоммерцполис»

2.1 Приоритетные направления и финансовые показатели деятельности компании

2.2 Формы перспективных страховых продуктов

Глава 3 пути совершенствования страховой деятельности

3.1 Развитие форм личного страхования

3.2 Повышение страховой культуры населения и формирование полноценной базы страховой статистики

3.3 Развитие инфраструктуры страхового рынка

Заключение

Список использованной литературы

Введение

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропро-изводителя за свое материальное благополучие. На этой почве закономерно возникла идея возмещения материального ущерба путем солидарной его раскладки между заинтересованными владельцами имущества. Если бы каждый отдельно взятый собственник попытался возместить ущерб за свой счет, то он был бы вынужден создавать материальные или денежные резервы, равные по величине стоимости своего имущества, что естественно, разорительно.

В условиях современного общества страхование превратилось во всеобщее универсальное средство страховой защиты всех форм собственности, доходов и других интересов предприятий, организаций, фермеров, арендаторов, граждан.

Термин “страхование”, выражающий перераспределительные отношения, по поводу возмещения ущерба, следует отличать от других смысловых значений этого слова. В частности, выражение “страхование” (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо, обеспечения безопасности людей при проведении опасных работ, при выступлениях гимнастов и акробатов, а также запаса прочности и надежности сооружений и механизмов и т.д. В данном случае этот термин употребляется в значении инструмента возмещения ущерба.

Перераспределительные отношения, присущие страхованию, связанны, с одной стороны, с формированием страхового фонда с помощью заранее фиксированных страховых платежей, с другой - с возмещением ущерба из этого фонда участникам страхования. Поскольку указанные перераспределительные отношения связанны с движением денежной формы стоимости, экономическая категория страхования является составной частью категории финансов. Специфичность финансовых отношений при страховании состоит в вероятном характере этих отношений. Вероятность ущерба лежит в основе построения страховых платежей, с помощью которых формируется страховой фонд. Использование средств страхового фонда связанно с наступлением и последствиями страховых случаев. Эти особенности страховых отношений включают их в самостоятельную сферу финансовых отношений.

Актуальность выбранной темы курсовой работы обусловлена бурным развитием страхового рынка, новых форм и видов страхования в условиях современных экономических отношений.

Целью данной курсовой работы является исследование сущности страхования и его классификация.

Для достижения данной цели были поставлены следующие задачи:

- изучить теоретические основы страхования;

- рассмотреть классификацию видов страхования в законодательных актах;

- проанализировать страховую деятельность конкретной страховой компании Казахстана и выявить наиболее приоритетные области страхования;

- рассмотреть пути совершенствования страховой деятельности на рынке Казахстана.

ГЛАВА 1 Сущность, категории и классификация страхования

Дата: 2019-12-22, просмотров: 380.