Одной из важнейших функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику на условиях платности и возвратности. Плата формируется под влиянием спроса и предложения заемных средств.

Банки своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии высокой надежности помещения ресурсов в банк и доступность информации о деятельности коммерческих банков.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами.

В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами.

Глава 3.

Современные особенности функционирования Банковской Системы РФ.

Становление БС РФ.

Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ликвидации неконкурентоспособных банков; появлении транснациональных банковских и финансово-промышленных образований.

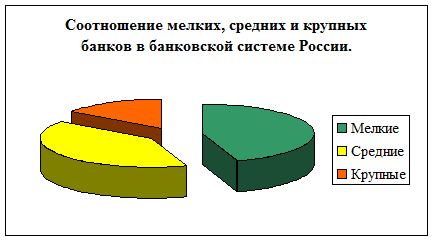

По состоянию на 1 июля 1998 г. в стране действовало 1519 кредитных организаций, имеющих право на осуществление банковских операций. Примечательно, что банковская система России в основном представлена небольшими банками с уставным фондом до 5,5 млн. руб. (45%), и средними банками с уставным фондом от 5,5 млн. до 20 млн. руб. (40%). Правда, крупные банки с уставным фондом более 20 млн. руб. (15%) растут более высокими темпами.[13]

|

Вследствие высоких кредитных рисков российские банки до сих пор предпочитали заниматься не столько депозитно-кредитными, сколько спекулятивными операциями. Главные направления активности банков – торговля валютой, операции с акциями, государственными ценными бумагами.

Филиальная сеть отечественных банков немногочисленна. Но зато в банковской системе России представлены многие крупнейшие иностранные банки, отличающиеся большой активностью на отечественном рынке финансовых услуг.

Среди действующих банков всем критериям финансовой устойчивости отвечают около 35%. Примерно столько же испытывают некоторые проблемы. Всего с 1991 г. лицензии были отозваны у 939 кредитных организаций, а решение о ликвидации принято по 648 кредитным организациям.[14]

По размеру капитала и величине аккумулированных активов российские банки занимают очень скромные позиции в мире. Совокупный собственный капитал 200 крупнейших российских банков (100 млрд. руб.) меньше собственного капитала любого банка из первой двадцатки крупнейших банков мира. Такая ситуация объясняется недостаточной концентрацией капиталов в российском банковском секторе.

По размеру капитала и величине аккумулированных активов российские банки занимают очень скромные позиции в мире. Совокупный собственный капитал 200 крупнейших российских банков (100 млрд. руб.) меньше собственного капитала любого банка из первой двадцатки крупнейших банков мира. Такая ситуация объясняется недостаточной концентрацией капиталов в российском банковском секторе.

Особую роль в кредитной системе России играет Сберегательный банк РФ. Широкая сеть филиалов (на 1 мая 2000 зарегистрировано 38567 филиалов)[15], огромная финансовая мощь дает возможность Сбербанку предоставлять населению услуги, недоступные пока другим коммерческим банкам в таких масштабах: прием от граждан и инкассирование коммунальных, налоговых, страховых платежей, выплата пенсий и пособий, зарплаты. Сбербанк РФ выдает физическим лицам кредиты на строительство жилья, помощь малому бизнесу, различные неотложные нужды по низким ставкам. Банком оказывается безвозмездная помощь малоимущим слоям, пенсионерам, инвалидам; детским, медицинским, здравоохранительным, учебным, культурным учреждениям.

Дата: 2019-12-10, просмотров: 360.