Основным стандартом, определяющим принципы учета основных средств, в том числе амортизации, является Международный стандарт финансовой отчетности 16 (МСФО 16)"Основные средства". Но наряду с применением данного стандарта необходимо учитывать требования многих других стандартов, например: МСФО 1 "Представление финансовой отчетности", МСФО 23 "Затраты по займам", МСФО 36 "Обеспечение активов" и др.

Согласно МСФО 16 основные средства - это материальные активы, которые:

· используются компанией для производства или поставки товаров и услуг, выполнения работ, для сдачи в аренду другим компаниям или для административных целей;

· предлагается использовать в течении более чем одного периода.

Стоимость основных средств погашается путем начисления амортизации, т.е. систематического уменьшения амортизируемой стоимости актива на протяжении срока его полезного использования [2].

Понятие амортизация неразрывно связано с процессом износа объектов основных средств.

Именно поэтому рассмотрение экономической сущности амортизации начнем с изучения износа.

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

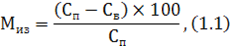

Основные средства подвергаются износу двоякого рода - моральному и физическому. Моральный износ основных средств происходит до наступления полного физического износа. Моральный износ соответственно характеру причин, его вызывающих, имеет две формы. Первая форма - износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства. Величина морального износа первой формы в процентах к полной первоначальной стоимости объекта определяется по формуле 1.1:

где  - первоначальная стоимость основных средств;

- первоначальная стоимость основных средств;

- восстановительная стоимость объекта.

- восстановительная стоимость объекта.

Вторая форма - износ вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесцениванию менее совершенной техники. Новые машины более экономичны и производительны. Моральный износ второй формы рассчитывается следующим образом (1.2):

где  и

и  - соответственно первоначальная стоимость старой и новой машины;

- соответственно первоначальная стоимость старой и новой машины;

и

и  - соответственно годовая производительность старой и новой машины в натуральных единицах измерения;

- соответственно годовая производительность старой и новой машины в натуральных единицах измерения;

и

и  - соответственно срок полезного использования старой и новой машины, лет;

- соответственно срок полезного использования старой и новой машины, лет;

Т - оставшийся срок полезного использования старой машины, лет.

В общем виде обе формы морального износа могут быть определены по формуле - 1.3:

где  - восстановительная стоимость нового объекта, имеющего более высокую производительность, чем старый объект аналогичного назначения.

- восстановительная стоимость нового объекта, имеющего более высокую производительность, чем старый объект аналогичного назначения.

Физический износ основных средств - это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми. Так, в процессе эксплуатации здания и сооружения подвергаются постепенному старению, машины и оборудование - материальному износу.

Как и моральный, физический износ может быть полным и частичным. Полный износ требует замены старого оборудования новым, частичный износ устраняется путем капитального ремонта и модернизации действующих машин и оборудования.

Понятие "износ" первично по отношению к понятию "амортизация". Прежде всего, износ материален, измеряем и не зависит от способов ведения учета. Амортизация же нематериальна, ее нельзя измерить, а можно лишь количественно определить, т.е. начислить, причем тем или иным способом, который заложен в учетной политике организации. Термин "амортизация" происходит от лат. amortisation, что дословно переводится как "погашение". Применительно к основным средствам под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги. Амортизационные отчисления - денежное выражение размера амортизации, соответствующего степени износа основных средств.

Но в отличие от других статей себестоимости (материальные затраты, заработная плата, отчисления и пр.) процесс амортизации не ведет к оттоку финансовых средств, поскольку амортизационные отчисления возмещаются после реализации продукции. А так как непосредственно для замены изношенного оборудования эти средства могут понадобиться лишь через длительное время и накапливать их специально нецелесообразно, они (как и прибыль) служат источником расширенного воспроизводства и финансирования развития организации.

Амортизационные отчисления представляют собой отнесение на себестоимость начисленного износа имущества. Иными словами, стоимость объектов основных средств погашается посредством начисления амортизации.

Разница амортизируемой стоимости объекта основных средств и суммы амортизации, начисленной по нему, представляет собой его недоамортизируемую стоимость, отражаемую по строке 110 бухгалтерского баланса.

Объектами начисления амортизации являются основные средства и нематериальные активы организаций как используемые, так и не используемые в предпринимательской деятельности.

У индивидуальных предпринимателей основные средства и нематериальные активы, не используемые в предпринимательской деятельности, объектами начисления амортизации не являются.

В условиях устойчивого спроса на продукцию (работы, услуги) передовые фирмы могут заменять устаревшее оборудование, внедрять новое, более прогрессивное, что позволяет им снижать затраты на производство, достигать высокой производительности труда, что в конечном итоге обеспечивает преимущества перед конкурентами в выборе маркетинговой и ценовой стратегии.

Нормативный срок службы и срок полезного использования объектов нематериальных активов определяется исходя из времени их использования (срока службы), устанавливаемого патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. Согласно п.2 ст.258 НК РФ по нематериальным активам, по которым невозможно определить срок их полезного использования, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности предприятия) [3].

Нормативный срок службы основных средств, ранее находившихся в эксплуатации, определяется с момента принятия их на учет при первоначальном вводе в эксплуатацию.

Нормативные сроки службы устанавливаются только по объектам, неиспользуемым предпринимательской деятельностью, применительно к каждой позиции, включенной в их классификацию. Для объектов, используемых в предпринимательской деятельности, порядок амортизации предусматривает применение диапазонных сроков полезного использования [13]. Эти сроки и производственные от них нормы амортизации установлены по семи группам основных средств:

· Здания;

· Сооружения;

· Машины и оборудование, измерительные и регулирующие приборы и устройства, рабочий и племенной скот;

· Вычислительная техника, оборудование связи, оргтехника и т.д.;

· Транспортные средства;

· Воздушные суда;

· Основные средства горнодобывающих отраслей промышленности.

Пунктом 6 ст.258 НК РФ установлено, что для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования определяется организацией в соответствии с техническими условиями или рекомендациями изготовителей [3].

Организации самостоятельно определяют нормы амортизации в рамках установленных диапазонов сроков полезного использования, исходя из ожидаемого периода функционирования объекта, в течение которого может быть получена экономическая выгода (доход). Эта операция оформляется решением комиссии, утвержденной руководителем организации.

Амортизация основных средств и нематериальных активов начисляется:

· по объектам, используемым в предпринимательской деятельности, амортизация основных средств начисляется исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

· по основным средствам, неиспользуемым в предпринимательской деятельности, - исходя из нормативного срока службы линейным способом.

Метод начисления амортизации организация выбирает самостоятельно и закоепляет его в учетной политике.

Дата: 2019-12-10, просмотров: 358.