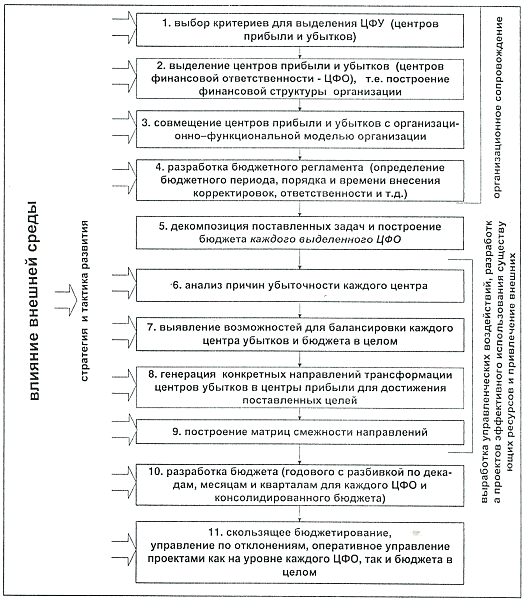

Суть алгоритма бюджетирования в муниципальном управлении заключается в применений этого инструмента для генерации и реализации направлений диверсификации доходных источников местного органа власти. Построение финансовой структуры в субъекте управления позволяет наиболее эффективно управлять имеющимися ресурсами и достигать поставленных на плановый период целей. Схема механизма балансировки муниципального бюджета представлена на рисунке 1. Давайте кратко охарактеризуем каждый шаг.

Рисунок 1 – Блок-схема построения системы бюджетирования

1. На первом этапе происходит выбор критериев для выделения финансовых центров. Такими критериями могут быть: объем затрат (для построения равномерной структуры), объединение и разделение функций, группы внешних получателей средств, бюджетная классификация, организационное строение, территориальная обособленность подразделений, требования учетной политики.

2. На основе выработанных критериев строится финансовая структура администрации, представляющая собой финансовые центры и их связи между собой. Финансовые центры могут быть двух типов:

Центры финансового учета (ЦФУ) – структурное подразделение или группа структурных подразделений, осуществляющих определенный набор хозяйственных операций и способных оказывать непосредственное влияние на финансовый результат, а также отвечать перед вышестоящим руководством за реализацию поставленных перед ним финансовых целей и соблюдение уровней расходов в пределах установленных лимитов.

Центры финансовой ответственности (ЦФО) – структурное подразделение или группа структурных подразделений, осуществляющих определенный набор хозяйственных операций и способных оказывать непосредственное воздействие на финансовый результат (для органов местного самоуправления это профицит, дефицит местного бюджета).

Другое название финансовых центров – дивизионы, бизнес-центры, профит-центры (собирающие ресурсы для поддержания других центров, доноры) и центры затрат (или акцепторы, потребляющие ресурсы извне) могут быть также выделены венчурные центры, т.е. особо рисковые зоны [8]. В случае двухуровневого построения местного управления в качестве ЦФО могут выступать бюджеты первого уровня.

3. Следующим шагом является совмещение организационно-функциональной модели органа местной администрации с финансовой структурой.

На этом этапе требуется разделить все доходы и расходы организации по данным центрам, поэтому необходимо указать функции, выполняемые каждым подразделением администрации.

4. На следующем этапе важно закрепить нормативно-правовым актом введение нового порядка управления бюджетом.

5. Далее необходимо наложить цели, имеющие финансовое выражение, на построенную структуру. Происходит декомпозиция поставленных стратегических и тактических задач для каждого выделенного ЦФО.

6. Для балансирования каждого центра анализируются причины их убыточности. Здесь строится дерево проблем, проводится сравнение с данными прошлых периодов и других муниципальных образований и т.д.

7 и 8. Данные этапы предполагают разработку проектов, применение инструментов финансовой логистики, финансового инжиниринга, маркетинга и др. (их рассмотрению будут посвящены последующие главы).

9. Построения матриц смежности направлений, где в ячейках указывается соответствие направлений балансировки, нейтральны (не влияющие напрямую друг на друга, выполнение одного не является необходимым условием для реализации другого направления), несовместимы (альтернативные варианты), желательно совместимы. В клетках матрицы могут быть указаны также размеры стратегических соответствий.

10. После того как определены все возможные меры по балансировке ЦФО и бюджета в целом, разрабатывается бюджет каждого ЦФО. который сводится в общий (консолидированный бюджет). Годовой консолидированный бюджет выносится на рассмотрение и утверждение представительного органа власти и на общественные слушания.

11. Инструментом оперативного и адекватного реагирования на изменения внешней среды является управление по отклонениям, реализованное с помощью скользящего бюджетирования (rolling budget) [15]. Рассмотрим его действие на примере. Бюджет, составленный, скажем, на год или на квартал, корректируется каждый месяц. Для планирования и учета движения денежных средств бюджетный период может быть продолжительностью 6 месяцев (два квартала) с подекадной разбивкой. При этом первоначально разрабатывается бюджет движения денежных средств для центров финансового учета на ближайший квартал (три месяца) с разбивкой первого месяца по 10 дней (по декадам), второго и третьего – по месяцам, а на второй квартал – в целом. По итогам первого месяца первого квартала корректируются плановые значения на третий месяц первого квартала и второй квартал, и проводится подекадная разбивка плановых данных на второй месяц первого квартала и т.д. В целях улучшения сопоставимости результатов и уменьшения влияния инфляционных трендов в качестве единой расчетной единицы может применяться какая-либо твердая валюта (евро, доллар США и пр.).

Так как этапы 10, 11 предполагают набор итерации и часто повторяющихся одинаковых операций, в т.ч. по сведению ЦФО в единый бюджет, необходимо стремиться к автоматизации данных этапов.

Приведенный алгоритм позволяет выполнить следующие принципы функционирования местного бюджетного устройства: полноту отражения доходов и расходов, сбалансированность, эффективность и экономичность использования бюджетных средств, совокупное (общее) покрытие расходов, адресность и целевой характер использования бюджетных средств, достоверность и гласность.

Заключение

В заключении моей работы можно сделать вывод, что в условиях экономической реформы возрастает значение финансов. С их помощью возможно активно воздействовать на элементы внешней среды – на отрасли производственной и непроизводственной сферы, на состояние рынков, инновации, инвестиционные процессы, на занятость, осуществлять государственное регулирование экономики для достижения программных целей развития производства и решения социальных задач.

Безграничность и постоянство роста человеческих потребностей всегда ограничены имеющимися ресурсами для их удовлетворения. В этих условиях возникает проблема оптимального, более эффективного использования ограниченных ресурсов хозяйственной деятельности и управления этим процессом с целью достижения максимально возможного удовлетворения возрастающих потребностей человека и общества.

Несовпадение потребностей и возможностей их удовлетворения – это постоянно возникающее противоречие, поэтому общество должно всегда определять, на что направить ресурсы и сколько, какие первоочередные потребности удовлетворить. Данную проблему решают, помимо других способов, с помощью финансов. Поиск выгоды для общества, населения, отдельных субъектов, принимающих решения – движущий мотив хозяйственной деятельности.

Государство разрабатывает нормы, порядок, условия использования финансовых ресурсов на всех уровнях общественно-экономической системы. Особую роль занимает в этом регулировании движения фондов денежных средств бюджета. Федеральный, региональный и местный бюджеты аккумулируют во всех странах до 50 % национального дохода и используются для удовлетворения многочисленных потребностей государства. В этой связи мною были изучены чрезвычайно важные для понимания процессов управления возможностей повышения эффективности общественного производства , содержание финансовых отношений, структуру, механизм аккумуляции и распределения фондов денежных средств.

В представленных материалах даются все основные характеристики финансов и финансового механизма. Достаточно обстоятельно раскрываются объективные обстоятельства развития финансовых отношений, показывается возрастающее значение финансового управления при переходе к рыночным отношениям.

Список использованной литературы

1 А.М. Бабич, Л.Н. Павлова Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2000.– 687с.

2 А.С. Нешитой Бюджетная система Российской Федерации: Учебник. – 5-е издание, исправленное и дополненное – М.: Издательско-торговая корпорация «Дашков и К», 2006. – 308 с.

3 Бюджетный кодекс Российской Федерации. – М.: Юристъ,

2002. – 208 с.

4 В.П. Климович Финансы, денежное обращение, кредит: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2004. – 240 с.

5 Государственные и Муниципальные финансы: Учебное пособие для студентов вузов/Н.Б. Ермасова, М.Г. Миронов, Е.А. Ермакова и др.; Под редакцией академика Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2004. – 303 с.

6 И.Н. Мысляева Государственные и муниципальные финансы:

Учебник. – М.: ИНФРА–М, 2003. – 268 с.

7 Муниципальное управление: Справочное пособие/В.В. Иванов, А.Н. Коробова – 2-е издание, дополненное. – М.: ИНФРА-М, 2006. – 718 с.

8 Н.В. Миляков Финансы: Учебник. – 2-е издание – М.: ИНФРА-М, 2004. – 543 с.

9 Финансы: Учебник/Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2005. – 504 с.

10 Экономика муниципальных образований: Учебное пособие/Под общей редакцией профессора В.Г. Игнатова. – М.: ИКЦ «МарТ»: Ростов н/Д: Издательский центр «МарТ», 2005. – 544 с.

Дата: 2019-12-10, просмотров: 419.