Система муниципальных финансов

В Европейской Хартии о местном самоуправлении изложены следующие принципы обеспечения самостоятельности и достаточности местных бюджетов:

· достаточность собственных финансовых средств и их соразмерность предоставленным полномочиям;

· свобода распоряжения этими средствами при осуществлении своих функций;

· поступление хотя бы части финансовых средств местного самоуправления за счет местных сборов и налогов;

· защита более слабых органов местного самоуправления за счет процедур финансового выравнивания;

· предоставление субсидий не должно идти в ущерб выбора политики органов местного самоуправления [1].

В России эти принципы соблюдаются не полностью, особенно в части достаточности собственных финансовых средств, их соразмерности предоставленным полномочиям, размера местных налогов и сборов и свободы распоряжения финансовыми средствами.

Финансовые ресурсы местного самоуправления классифицируются по различным признакам:

· налоговые и неналоговые (к неналоговым относятся доходы от использования муниципального имущества и предоставления муниципальных услуг);

· собранные на территории муниципального образования и полученные от других уровней бюджетной системы в порядке бюджетного регулирования;

· законодательно закрепленные (собственные) и полученные от

государства целевым назначением (субвенции) для выполнения отдельных государственных полномочий;

· принадлежащие муниципальному образованию и заемные;

· входящие в состав муниципальной казны и принадлежащие муниципальным предприятиям и учреждениям [18, c. 61].

Для обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в Российской федерации введена единая бюджетная классификация, установленная Федеральным законом «О бюджетной классификации РФ». Органы местного самоуправления (как и органы представительной власти субъектов РФ) вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Федеральный закон 2003 г. [5] разграничил источники доходов и расходные полномочия между муниципальными образованиями разных типов (поселениями, муниципальными районами и городскими округами), установил принципы выравнивания уровня бюджетной обеспеченности муниципальных образований и процедуры финансирования отдельных государственных полномочий, передаваемых органам местного самоуправления. Конкретные перечни и ставки налоговых платежей, поступающих в бюджеты муниципальных образований разных типов, подлежат определению при корректировке Бюджетного и Налогового кодексов РФ.

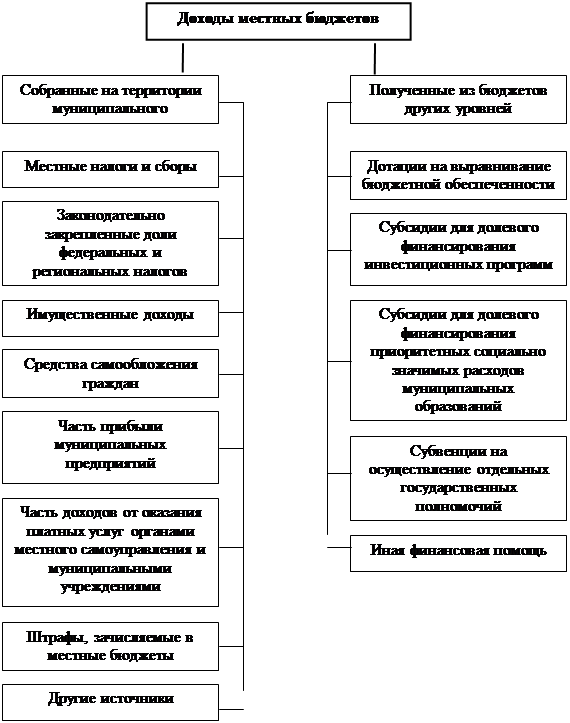

Источники доходов местных бюджетов показаны на рисунке 1.

К имущественным доходам местных бюджетов относятся доходы от приватизации, реализации, сдачи в аренду муниципального имущества, установленная законодательством доля доходов от приватизации государственного имущества, находящегося на территории муниципального образования, платежи в местные бюджеты за пользование недрами и природными ресурсами, установленные в соответствии с федеральными законами. В Федеральном законе 1995 г. [3] к доходам местных бюджетов относились также доходы от местных займов и лотерей, муниципальных ценных бумаг, а также финансовые средства, передаваемые органам местного самоуправления для компенсации потерь, вызванных решениями органов государственной власти в процессе исполнения бюджета. В Федеральном законе 2003 г. [5] эти источники не упоминаются.

|

Рисунок 1. Доходы местных бюджетов (согласно Федеральному закону 2003 г.)

Источниками увеличения доходов местных бюджетов могут быть:

· увеличение налогооблагаемой базы (налогового контингента) за счет поддержки развития промышленности и малого бизнеса на территории муниципального образования;

· повышение эффективности использования муниципального имущества, включая землю. В качестве регуляторов могут выступать ставки арендной платы за землю, нежилые помещения и другое имущество, их умелая дифференциация в зависимости от местоположения, инфраструктурной обеспеченности, вида деятельности;

· использование в отдельных случаях заемных средств.

Серьезной проблемой для обеспечения доходов местных бюджетов является собираемость налогов. Для ее повышения органы местного самоуправления взаимодействуют с территориальными налоговыми органами, оказывают содействие в их работе, осуществляют взаимообмен информацией.

Федеральный закон 2003 г. [5] в сравнении с Федеральным законом 1995 г. [3] предоставляет органам местного самоуправления значительно большую самостоятельность в определении направлений расходов местных бюджетов в пределах имеющихся у них финансовых средств и с учетом закрепленных за каждым типом муниципального образования вопросов местного значения. В частности, органы местного самоуправления могут устанавливать муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение отдельных вопросов местного значения. Органы местного самоуправления муниципальных образований, не получающих дотаций на выравнивание бюджетной обеспеченности, самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений.

Органы местного самоуправления должны вести реестры расходных обязательств муниципальных образований в соответствии с требованиями

Бюджетного кодекса РФ.

Структура расходов местных бюджетов приведена на рисунке 2.

|

Рисунок 2. Расходы местных бюджетов

Самыми крупными статьями расходов большинства местных бюджетов являются расходы на жилищно-коммунальное хозяйство, образование и здравоохранение. В некоторых муниципальных образованиях на эти три статьи расходуется до 75-80% бюджетных расходов. В перспективе структура расходов будет меняться. В частности, будут сокращаться расходы на финансирование жилищно-коммунального комплекса в связи с передачей бюджетных средств на эти цели от жилищно-эксплуатационных организаций к гражданам, причем выплата жилищных субсидий будет финансироваться через федеральный бюджет и бюджеты субъектов РФ. Расходы на образование и здравоохранение будут сосредоточены в бюджетах муниципальных районов и городских округов, а расходы на финансирование образовательного процесса, включая заработную плату педагогических работников, передаются на уровень субъектов РФ.

В бюджете текущих расходов могут выделяться «защищенные статьи», по которым сокращение расходов недопустимо ни при каких обстоятельствах. К таким статьям обычно относятся расходы на заработную плату, оплату коммунальных и транспортных услуг бюджетных организаций, питание в бюджетных учреждениях (больницы, детские учреждения и др.), медикаменты, выплату пособий и компенсаций и пр.

Средства бюджета развития расходуются на капитальное строительство, капитальный ремонт и иные инновационные мероприятия. В условиях экономического кризиса и дефицита средств на текущие расходы большинство муниципалитетов сегодня не в состоянии сформировать бюджет развития и все имеющиеся у них средства направляют на неотложные текущие нужды. Но и в экономически благополучных странах прямые бюджетные расходы на цели развития обычно невелики, и основная доля средств формируется за счет муниципальных займов.

Среди возможных путей сокращения расходов местных бюджетов можно выделить:

· повышение эффективности работы муниципальных предприятий и учреждений, снижение их дотационности;

· усиление контроля за расходованием бюджетных средств;

· привлечение частного бизнеса к оказанию отдельных видов услуг;

· нормирование расходов на оказание отдельных видов муниципальных услуг;

· конкурсное размещение муниципального заказа;

· установление экономически обоснованных цен и тарифов на муниципальные услуги, расширение спектра платных услуг;

· поддержка, а в отдельных случаях прямое финансирование

внедрения ресурсосберегающих технологий в городском хозяйстве.

Муниципальные образования должны стремиться к построению сбалансированных бюджетов, в которых размеры доходов и расходов совпадают. Бюджетный кодекс РФ допускает размер дефицита местного бюджета, утвержденного представительным органом местного самоуправления на очередной финансовый год, не более 10% объема доходов бюджета (без учета финансовой помощи из бюджетов других уровней). Одновременно должны быть утверждены источники покрытия этого дефицита, в числе которых могут быть муниципальные займы, кредиты, ссуды, поступления от продажи муниципального имущества и другие источники, установленные законодательством.

Для большинства муниципальных образований достижение устойчивых, прогнозируемых и сбалансированных бюджетов практически невозможно. Это объясняется тем, что доля собственных доходов местных бюджетов для разных муниципальных образований составляет от 10 до 50%, в результате чего наблюдаются массированные и трудно прогнозируемые финансовые потоки из региональных бюджетов в местные. В некоторых субъектах РФ разграничение доходных источников между региональным и местными бюджетами произведено таким образом, что все без исключения муниципальные образования оказываются дотационными [20, c. 176].

Бюджетное регулирование со стороны субъекта РФ чаще всего сводится к выравниванию финансового положения муниципальных образований региона, независимо от уровня их собственной доходной базы. Тем самым в проигрыше оказываются «города-доноры», которые вносят основной вклад в формирование консолидированного бюджета субъекта РФ. Для них становится выгодным иждивенчество и невыгодным – наращивание собственной доходной базы, ибо это приводит к сокращению дотаций в следующем году. Поэтому размер консолидированного бюджета субъекта РФ не растет, и с каждым годом становится все труднее обеспечивать финансирование действительно дотационных территорий.

Другим фактором несбалансированности и неустойчивости местных бюджетов является возложение на них ряда государственных полномочий, финансируемых крайне неудовлетворительно или вовсе не финансируемых.

Федеральный закон 2003 г. устанавливает принципиально иной механизм выравнивания уровня бюджетной обеспеченности муниципальных образований и четко определяет порядок финансирования передаваемых органам местного самоуправления государственных полномочий, исключая возможность появления «нефинансируемых магнатов». Эти вопросы относятся не к сфере муниципального управления, а к вопросам политики государства по отношению к местному самоуправлению.

Дата: 2019-12-10, просмотров: 404.