Анализ финансовых результатов деятельности коммерческого банка состоит в проведении анализа доходов, расходов банка, расчета прибыли и рентабельности.

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитной организации [4,с.152]. Доходы – денежные поступления от производственной и непроизводственной деятельности. Коммерческий банк, как любое предприятие, может получать доходы от основной и побочной деятельности, а также прочие доходы[9,с.168].

Задачи анализа доходов кредитной организации заключаются в оценке их объема и структуры, динамики доходных составляющих, оценке уровня доходов на единицу активов, определении степени влияния факторов на общую величину доходов и анализе доходов, полученных от отдельных видов операций.

Целью структурного анализа доходов банка является выявление основных их видов для оценки стабильности источников дохода и сохранения их в будущем. Анализ проводится на основе фактических данных за прошлые годы. В зарубежной практике берется период длительностью как минимум три года [6,с.494].

Доходы банка по экономическому содержанию подразделяются на доходы от операционной деятельности и от неоперационной деятельности. Доходы от операционной деятельности включают проценты, комиссии по услугам и корреспондентским отношениям, за инкассацию, выручки, гарантийные и т.д. К доходам от других видов деятельности относятся поступления от осуществления факторинговых, лизинговых, трастовых, информационных, консультационных услуг, предоставляемых клиентам, от спекулятивных сделок на валютных рынках и рынке ценных бумаг и т.п.

Операционные доходы, в свою очередь, подразделяются на процентные и непроцентные доходы.

Процентные доходы банка — это начисленные и полученные проценты по ссудам в рублевом выражении или в иностранной валюте, а также полученные по межбанковским или коммерческим ссудам [9,с.380].

Анализ процентных доходов банка позволяет выяснить, за счет каких факторов они в основном получены: изменения цены выдаваемых кредитов; использования средств, находящихся на расчетных счетах клиентов, или обоих факторов одновременно.

Непроцентными могут быть доходы от инвестиционной деятельности (дивиденды по ценным бумагам, от участия в совместной деятельности предприятий и организаций и пр.), от валютных операций, от полученных комиссий и штрафов и пр. Увеличение их доли и абсолютного значения свидетельствует об активизации банком операций по расчетно–кассовому обслуживанию клиентов [6,с.499].

Операционные доходы должны составлять большую долю в структуре совокупных доходов, а их темпы роста должны быть ритмичными.

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме или соответствующей группе доходов. Динамика доходных статей изучается с помощью вертикального анализа, т.е. она сравнивается с предыдущими периодами, в том числе по кварталам.

Уровень доходности оценивается на основе коэффициентов чистого спрэда и посреднической маржи:

Нормативной уровень коэффициента – 1,25%.

Нормативный уровень – 6,5%.

Показателями, анализирующими качество доходов банка являются:

1.

, где СД – совокупные доходы банка, СА- совокупные активы банка.

, где СД – совокупные доходы банка, СА- совокупные активы банка.

Коэффициент характеризует сумму доходов, приходящихся на 1 руб. средних остатков по активам, и указывает, насколько эффективно осуществляются активные операции.

2.  , где ОД – операционные доходы банка, СА- совокупные активы банка.

, где ОД – операционные доходы банка, СА- совокупные активы банка.

Характеризует сумму операционных доходов приходящихся на 1 руб. средних остатков по активам. Увеличение показателя в динамике является положительным моментом в деятельности банка, т.к. свидетельствует либо об увеличении доли операций, относящихся к основному виду деятельности, либо об увеличении цены на эти операции.

При анализе доходов также оценивается стабильность доходов коммерческого банка. Стабильные доходы — это те, которые остаются практически постоянными на протяжении достаточно длительного промежутка времени и могут легко прогнозироваться [8,с.368].

Анализ расходов банка осуществляется аналогично доходам, и начинается с исследования структуры расходов по экономическому содержанию – операционные и неоперационные расходы. Следует отметить, что к операционным расходам банка относят все процентные расходы и часть непроцентных [15,с.128].

Процентные расходы, составляют, как правило, большую часть расходов. Они включают в свой состав затраты по привлечению средств банков в депозиты; средств клиентов в займы и депозиты; выпуску долговых ценных бумаг; арендной плате, а также другие аналогичные расходы.

В ходе анализа процентных расходов следует оценить удельный вес их в общем объеме расходов банка; определить влияние на их величину изменений в остатках на счетах клиентов по оплачиваемым привлекаемым средствам и среднего уровня процентной ставки по ним (как по ресурсной базе в целом, так и по отдельным ее видам); выявить соответствие динамики процентных ставок по пассивам общей процентной политики банка.

К непроцентным (операционным) расходам в банках относятся: комиссионные расходы, расходы по оплате труда, эксплуатационные расходы, расходы по операциям с иностранной валютой и другим валютным ценностям, курсовые разницы, расходы от операций по купле – продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты переоценки драгоценных металлов, штрафы, пени неустойки уплаченные и другие текущие расходы.

Динамика расходных статей анализируется по сравнению с предыдущем периодом или плановым показателем. При этом увеличение доли прочих расходов банка свидетельствует об ухудшении управления банковскими операциями [8,с.373].

Используя данные по процентным и непроцентным расходам, следует рассчитать минимально допустимую маржу банка и чистую процентную маржу, что позволит определить оптимально допустимую цену банковского ресурса.

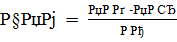

С этой целью необходимо рассчитать чистую процентную маржу (ЧПм):

, где ПРд – процентные доходы банка, ПРр – процентные расходы банка, РА – работающие активы.

, где ПРд – процентные доходы банка, ПРр – процентные расходы банка, РА – работающие активы.

Положительная величина ЧПм показывает, какая доля прибыли приходится на 1 руб. размещенных в доходные операции активов. В том случае, если показатель ЧПм является отрицательным, то какая доля убытка приходится на 1 руб. работающих активов.

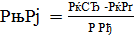

В случае, если непроцентные расходы банка не покрываются непроцентными доходами необходимо рассчитать минимальную маржу (Мм):

, где Нр – непроцентные расходы, Нд – непроцентные доходы, РА – работающие активы.

, где Нр – непроцентные расходы, Нд – непроцентные доходы, РА – работающие активы.

Сложение величин ЧПм и Мм позволит определить оптимальную цену, по которой банку следует продавать свой ресурс на финансовом рынке и получать прибыль.

В заключение анализа доходов и расходов следует провести коэффициентный анализ (табл. 1).

Таблица 1. Основные показатели оценки доходов и расходов коммерческого банка

| Наименование показателя | Формула расчета | Экономическое содержание | Примечание |

| Коэффициент соотношения комиссионного и процентного дохода | Комиссионные доходы/Процентные доходы | Оценивает соотношение безрискового и рискового дохода банка | Чем выше значение данного показателя, тем лучше для стран с переходной экономикой и нестабильностью финансового рынка |

| Соотношение процентных доходов и расходов | Процентные доходы/Процентные расходы | Оценивает способность банка получать прибыль от основной деятельности | Чем выше, тем лучше |

| Коэффициент эффективности затрат | Доходы всего/Расходы всего | Оценивает эффективность банка в целом, способность покрывать накладные расходы | Чем выше, тем лучше |

| Коэффициент безрискового покрытия расходов | Комиссионные доходы/Расходы всего | Показывает, насколько безрисковый доход покрывает совокупные расходы банка | Чем выше, тем ниже риск получения убытка |

| Коэффициент использования доходов на содержание аппарата управления | (Фонд оплаты труда+Прочие затраты на содержание аппарата управления)/Доходы всего | Отражает относительную эффективность затрат банка на содержание аппарата управления | Показатель используется как критерий материального стимулирования сотрудников |

| Операционная эффективность | Операционные доходы/Операционные расходы | Характеризует уровень покрытия операционных расходов операционными доходами | Должен стремиться к единице |

Анализ будет считаться завершенным только после исследования и описания рассчитанных коэффициентов в динамике.

При анализе обязательно следует сравнить темпы роста/снижения доходов и расходов. Более быстрый рост доходов свидетельствует о повышенном риске операций. Более высокий темп роста расходов над доходами может свидетельствовать либо о том, что банк привлекает более долгосрочные ресурсы в течение анализируемого периода, и размещает их в краткосрочные активы, либо о том, что банк покупает денежные ресурсы по высокой цене, а размещает их по цене ниже, но и та и другая ситуации приводят к снижению прибыли банка [14,с.256].

Получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними, требует постоянного притока денежных средств, одним из основных источников которых является прибыль. Прибыль коммерческого банка – это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами.

Анализ прибыли следует начинать с рассмотрения общей картины доходности банковских операций, поиска причини глубины происходящих изменений, а это можно сделать с помощью изучения факторов, влияющих на прибыль. В общем плане прибыль, оставшаяся в распоряжении банка, зависит от 3 компонентов: доходов, расходов и налогов.

При оценке ежегодного прироста прибыли банка необходимо исходить из того, что он не должен быть ниже темпов инфляции, в противном случае доходы будут сокращаться и произойдет обесценение банковского капитала. В связи с этим при анализе прибыли банка ее величину необходимо корректировать с учетом темпов инфляции [7,с.268].

Анализ структуры и состава прибыли следует осуществлять по следующей схеме [8,с.381]:

1. Процентная прибыль (убыток) (чистые процентные доходы (расходы)) – разница формируется как разница между процентными доходами и расходами за минусом резерва на покрытие убытков по ссудам.

2. Непроцентная прибыль – разница между доходами и расходами по операциям с ценными бумагами, иностранной валютой, по комиссионным операциям и пр.

3. Чистые доходы – разница между операционными доходами и расходами.

4. Прибыль до налогообложения - разница между совокупными доходами и расходами.

Уровень прибыльности банка оценивается с помощью коэффициентов.

Показатель прибыльности капитала характеризует способность собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста собственного капитала в размерах, адекватных росту деловой активности [6,с.368]:

Также в анализе используются показатели чистой процентной и операционной маржи:

Операционная маржа – прибыльность основных операций банка

Кроме исследования качества работы банка по абсолютному показателю прибыли, применяются относительные показатели эффективности (табл.2), в частности коэффициент рентабельности. Коэффициент рентабельности показывает, какая доля прибыли приходится на какой–либо анализируемый предмет (активы, собственный капитал, привлеченный капитал, доходы, расходы и т.д.).

Таблица 2. Основные показатели эффективности финансово-экономических результатов деятельности банка

| Показатель | Формула расчета | Характеристика | Нормативное значение |

| Общая рентабельность | Прибыль/Совокупные расходы | Характеризует эффективность затрат банка: объем прибыли на каждую единицу затрат | |

| Рентабельность активов | Чистая прибыль/Активы | Характеризует общую эффективность деятельности банка, работы активов | 1-4% |

| Рентабельность собственного капитала | Чистая прибыль/ Собственный капитал | Характеризует эффективность использования средств собственников банка | 15-40% |

| Чистая прибыль на акцию | (Чистая прибыль - Дивид.по привилег..акциям)/ Кол-во обыкновен.акций | Характеризует размер чистой прибыли на одну обыкновенную акцию | Рост показателя способствует увелич-ю объема операций с ценными бумагами банка на рынке, повышению его инвестиционной привлекательности |

Рентабельность (доходность) коммерческого банка – один из основных относительных показателей эффективности банковской деятельности. Уровень рентабельности банка характеризуется коэффициентом рентабельности.

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода, %:

Одним из основных коэффициентов, позволяющих дать количественную оценку рентабельности банка является прибыльность активов:

Прибыльность активов характеризует способность активов банка приносить прибыль банка и косвенно отражает их качество, а также эффективность управления банка своими активами и пассивами [9,с.253].

Основным показателем доходности банка является показатель, отражающий отдачу собственного капитала

Данный показатель характеризует прибыль, приходящуюся на 1 руб. акционерного капитала. Знаменатель можно расширить введением всех собственных средств банка.

Основным показателем прибыльности, используемым в практике анализа банковской деятельности, является показатель рентабельности капитала (ROE). Для выявления факторов, влияющих на данный показатель используют метод декомпозиционного анализа, или факторную модель Дюпона. По этой модели показатель рентабельности капитала раскрывается следующим образом

Так как рост этого показателя ограничен резервом роста прибыльность банка является увеличение отдачи от вложения в активные операции. Рентабельность активов напрямую зависит от доходности вложений и доли прибыли в доходах банка. Анализ динамики каждого из этих показателей позволяет определить, какой из них оказал большее влияние на прибыльность активов.

Анализ рентабельности банковской деятельности построен на тесной взаимосвязи показателей процента прибыли и активов, отношения прибыли к капиталу, доли прибыли в доходах. Иными словами, банки с равными возможностями могут достичь разных результатов, и наоборот, одинакового уровня рентабельности могут добиться банки с существенными различиями в доходности активов и достаточности капитала [9,с. 245].

Чтобы наиболее полно оценить полученные показатели, необходимо их сравнить за ряд лет, а также с аналогичными показателями других банков или со средними показателями по группе банков с соответствующими суммами активов.

Дата: 2019-12-10, просмотров: 408.