Существуют 3 способа включения затрат на ремонт в себестоимость продукции.

1. Затраты на ремонт включаются в себестоимость того отчетного периода, когда они были произведены.

2. Учет фактически произведенных затрат на ремонт с последующим равномерным списанием этих затрат на себестоимость продукции.

3. Предприятие создает ремонтный фонд для финансирования работ по ремонту.

Ремонтный фонд формируется за счет себестоимости.

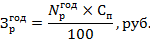

Сумма, включаемая в себестоимость продукции ежегодно равна

| (1.12) |

Норматив отчислений в ремонтный фонд предприятия за год определяется по формуле:

| (1.13) |

Ремонтный фонд формируется предприятием по самостоятельно разрабатываемым нормативам. С этой целью составляется смета затрат на все виды ремонтов основных фондов.

Пример 7

Среднегодовые затраты на ремонт оборудования составляют 1 млн. руб. Первоначальная стоимость станков 4 млн. руб. Определить норму отчислений в ремонтный фонд за год.

Решение

1. Определяем норматив отчислений в ремонтный фонд предприятия за год

|

| (1.14) |

Пример 8

Первоначальная стоимость оборудования равна 68 млн. руб (  ). Затраты на ремонт за 7 лет составляют 11 млн. руб (

). Затраты на ремонт за 7 лет составляют 11 млн. руб (  ). Определить, какая сумма отчислений в ремонтный фонд будет включаться в себестоимость продукции ежемесячно.

). Определить, какая сумма отчислений в ремонтный фонд будет включаться в себестоимость продукции ежемесячно.

Решение

1. Определяем среднегодовые затраты на ремонт в год

| (1.15) |

2. Определяем норму отчислений в ремонтный фонд за год

|

| (1.16) |

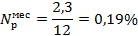

3. Определяем норму отчислений в ремонтный фонд за месяц

| (1.17) |

4. Определяем сумму, включаемую в себестоимость продукции ежемесячно:

| (1.18) |

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

|

Задача 1

Восстановительная стоимость станка 65 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость (См. пример 1).

Задача 2

Первоначальная стоимость приобретенных токарных станков составляет 15 млн. руб. Норма амортизации 10%. Определить годовую сумму амортизационных отчислений. (См. пример 2).

Задача 3

Годовая программа выпуска предприятия 9 0000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 109500 рублей. Норма амортизации 10%.

Определить амортизационные отчисления, включаемые в себестоимость единицы продукции. (См. пример 3).

Задача 4

Первоначальная стоимость оборудования 210000 руб. Норма амортизации 8%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 6 лет. (См. пример 4).

Задача 5

Первоначальная стоимость производственного здания 70 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода. (См. пример 5).

Задача 6

Организация приобрела транспортные средства стоимостью 175 тыс. руб. со сроком полезного использования 10 лет. Предполагаемый пробег 900 тыс. км. В отчетном периоде пробег составил 20 тыс. км.

Какова сумма начислений амортизации за отчетный период? (См. пример 6).

Задача 7

Среднегодовые затраты на ремонт оборудования составляют 0,5 млн. руб. Первоначальная стоимость станков 4 млн. руб. Определить норму отчислений в ремонтный фонд за год. (См. пример 7).

Задача 8

Первоначальная стоимость оборудования равна 70 млн. руб. Затраты на ремонт за 7 лет составляют 2 млн. руб. Определить, какая сумма отчислений в ремонтный фонд будет включаться в себестоимость продукции ежемесячно. (См. пример 8).

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Определение основных фондов предприятия

2. Оценка основных фондов

3. Классификационные группы основных фондов

4. Виды износа основных фондов.

5. Что показывает норма амортизации?

6. Что такое амортизация, и на какие цели может использовать предприятие амортизационные отчисления?

7. Как определить амортизационный период?

8. Способы возмещения затрат на ремонт основных фондов

9. Какие существуют методы расчета амортизационных отчислений?

ЛИТЕРАТУРА:

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебник. – М.: Финансы и статистика, 2009 г.

2. Краткий экономический словарь/под ред. Ю.А.Велика и др. М.: Политиздат, 2007

3. Экономика предприятия: Под ред. В. Я.Горфинкеля, проф. В. А. Швандара. – 2 – е изд.., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 2010г.

4. Экономика предприятия: Электронный учебник / Т.А. Вайс, Е.Н. Вайс, В.С. Васильцов [и др.]. – М.: КНОРУС, 2011

Практическая работа № 2

Дата: 2016-10-02, просмотров: 753.