МЕТОДИЧЕСКОЕ ПОСОБИЕ ПО ВЫПОЛНЕНИЮ

ПРАКТИЧЕСКИХ РАБОТ

ОП. 10 ЭКОНОМИКА ОТРАСЛИ

По специальности 190631 Техническое обслуживание и ремонт

Автомобильного транспорта

2015 г.

| Одобрена методическим объединением технических дисциплин Протокол №___ от «___»_____________20 г Председатель МО: _________________А.И. Морозов | Составлена в соответствии с требованиями к результатам освоения основной профессиональной образовательной программы специальности 190631 Техническое обслуживание и ремонт автомобильного транспорта Зам. директора по УПР и ЭД __________________ А.Н. Ушанков |

О.Л. Рыпина, преподаватель ГБПОУ «Арзамасский коммерческо-технический техникум»

Методические указания содержат задания к практическим работам, порядок их выполнения, рекомендации, перечень контрольных вопросов по каждой практической работе, требования к знаниям и умениям. Приведен список основной литературы и нормативных документов, рекомендуемых для подготовки к практическим работам.

Методические указания предназначены для обучающихся по специальности 190631 Техническое обслуживание и ремонт автомобильного транспорта

СОДЕРЖАНИЕ

| Введение……………………………………………………………………………………………. | |

| Практическая работа № 1 Расчет амортизационных отчислений…………………………….. | |

| Практическая работа №2 Определение эффективности использования основных средств на предприятии…………………………………………………………………………………….. | |

| Практическая работа №3 Расчет показателей эффективности использования оборотных средств на предприятии………………………………………………………………………… | |

| Практическая работа №4 Кадры и производительность труда……………………………… | |

| Практическая работа №5 Расчет заработной платы работников предприятия………………. | |

| Практическая работа № 6 Себестоимость продукции и точка безубыточности производства | |

| Практическая работа №7 Ценообразование на промышленном предприятии…………….. | |

| Практическая работа №8 Определение показателей прибыли и рентабельности предприятия | |

| Практическая работа № 9 Расчет объемов производства и производственной мощности предприятия……………………………………………………………………………………….. | |

| Практическая работа №10 Оценка эффективности капитальных вложений промышленного предприятия……………………………………………………………………………………….. | |

| ПРИЛОЖЕНИЕ А …………………………………………………………………………………. | |

| ПРИЛОЖЕНИЕ Б………………………………………………………………………………… |

Введение

Практические работы направлены на формирование специалиста широкого профиля, способного обобщать экономические явления, обеспечивать развитие предприятий, разрабатывать направления повышения эффективности их деятельности в условиях рыночной экономики.

Методические указания по выполнению практических работ содержат комплекс задач, охватывающих основные прикладные аспекты экономики промышленного предприятия

В процессе практического занятия обучающиеся решают ситуационные задачи под руководством преподавателя в соответствии с изучаемым содержанием учебного материала.

Содержанием практических работ является решение различного рода задач, в том числе профессиональных (анализ производственных задач и т. п.), работа с нормативными документами, инструктивными материалами, справочниками и др.

Состав заданий для практического занятия спланирован с расчетом, чтобы за отведенное время они могли быть выполнены качественно большинством обучающихся.

Выполнению практических работ предшествует проверка знаний студентов – их теоретической готовности к выполнению задания.

Формы организации работы обучающихся на практических работах могут быть следующих видов: фронтальная, групповая и индивидуальная.

При фронтальной форме организации работ все обучающиеся выполняют одновременно одну и ту же работу.

При групповой форме организации работ одна и та же работа выполняется микрогруппами по 2-5 человек.

При индивидуальной форме организации занятий каждый обучающийся выполняет индивидуальное задание.

В рамках данных методических указаний предусматривается, что выделенные жирным курсивом цифры увеличиваются на коэффициент, соответствующий номеру студента по списку. Таким образом, формируется индивидуальное задание каждому студенту.

В результате освоения учебной дисциплины обучающийся должен уметь:

Ø находить и использовать необходимую экономическую информацию;

Ø определять состав материальных, трудовых и финансовых ресурсов организации;

Ø оформлять первичные документы по учету рабочего времени, выработки, заработной платы, простоев;

Ø рассчитывать основные технико-экономические показатели деятельности подразделения (организации).

В результате освоения учебной дисциплины обучающийся должен знать:

Ø основные организационно-правовые формы предприятий

Ø действующие законодательные и нормативные акты, регулирующие производственно-хозяйственную деятельность;

Ø основные технико-экономические показатели деятельности организации;

Ø методики расчета основных технико-экономических показателей деятельности организации;

Ø методы управления основными и оборотными средствами и оценки эффективности их использования;

Ø механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях;

Ø основные принципы построения экономической системы организации;

Ø основы маркетинговой деятельности, менеджмента и принципы делового общения;

Ø основы финансирования и кредитования организации;

Ø особенности менеджмента в области профессиональной деятельности;

Ø общую производственную и организационную структуру организации;

Ø современное состояние и перспективы развития отрасли, организацию хозяйствующих субъектов в рыночной экономике;

Ø состав материальных, трудовых и финансовых ресурсов организации, показатели их эффективного использования;

Ø способы экономии ресурсов, основные энерго - и материалосберегающие технологии;

Ø формы организации и оплаты труда

Выполнение практических работ по дисциплине ОП.07 «Основы экономики» направлено на формирование общих компетенций

OK1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии в профессиональной деятельности.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ОК 10. Исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей).

Выполнение практических работ по дисциплине ОП.07 «Основы экономики» направлено на формирование профессиональных компетенций:

ПК 1.1. Организовывать и проводить работы по техническому обслуживанию и ремонту автотранспорта.

ПК 1.2. Осуществлять технический контроль при хранении, эксплуатации, техническом обслуживании и ремонте автотранспортных средств.

ПК 1.3. Разрабатывать технологические процессы ремонта узлов и деталей.

ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта.

ПК 2.2. Контролировать и оценивать качество работы исполните;:ей работ.

ПК 2.3. Организовывать безопасное ведение работ при техническом обслуживании и ремонте автотранспорта.

Практическая работа № 1

Виды износа основных фондов

Различают износ основных фондов:

1. Физический износ – это потеря основными фондами первоначальных технических характеристик в результате длительной эксплуатации или хранения.

2. Моральный износ, который наступает по следующим причинам:

– появились аналогичные основные фонды, но с более высокими техническими характеристиками;

– появились аналогичные основные фонды, но более дешёвые.

Пример 2

Первоначальная стоимость приобретенных токарных станков составляет 11 млн. руб. Норма амортизации 6%. Определить годовую сумму амортизационных отчислений

Решение

Годовая сумма амортизационных отчислений по токарным станкам равна:

| (1.4) |

Пример 3

Годовая программа выпуска предприятия 80000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 105000 рублей. Норма амортизации 6%. Определить амортизационные отчисления, включаемые в себестоимость единицы продукции.

Решение

1. Годовая сумма амортизационных отчислений равна:

| (1.5) |

2. Определяем амортизационные отчисления, включаемые в себестоимость единицы продукции

| (1.6) |

Пример 4

Первоначальная стоимость оборудования 111000 руб. Норма амортизации 7%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 5 лет.

Решение

1. Определяем годовую сумму амортизационных отчислений

|

| (1.7) |

2. Определяем сумму амортизации, начисленную за 5 лет.

| (1.8) |

3. Определяем остаточную стоимость оборудования

| (1.9) |

Пример 5

Первоначальная стоимость производственного здания 57 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода.

Решение

1. Определяем сумму годовых амортизационных отчислений

|

| (1.10) |

2. Определяем амортизационный период:

| (1.11) |

Метод списания стоимости пропорционально объему продукции (работ)

Начисление амортизации производится, исходя из натурального объема производства в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема производства за весь срок его эксплуатации.

Пример 6

Организация приобрела транспортные средства стоимостью 60 тыс. руб. со сроком полезного использования 5 лет. Предполагаемый пробег 400 тыс. км. В отчетном периоде пробег составил 5 тыс. км.

Какова сумма начислений амортизации за отчетный период?

Решение

За отчетный период начислено амортизации в сумме:

Пример 7

Среднегодовые затраты на ремонт оборудования составляют 1 млн. руб. Первоначальная стоимость станков 4 млн. руб. Определить норму отчислений в ремонтный фонд за год.

Решение

1. Определяем норматив отчислений в ремонтный фонд предприятия за год

| (1.14) |

Пример 8

Первоначальная стоимость оборудования равна 68 млн. руб (  ). Затраты на ремонт за 7 лет составляют 11 млн. руб (

). Затраты на ремонт за 7 лет составляют 11 млн. руб (  ). Определить, какая сумма отчислений в ремонтный фонд будет включаться в себестоимость продукции ежемесячно.

). Определить, какая сумма отчислений в ремонтный фонд будет включаться в себестоимость продукции ежемесячно.

Решение

1. Определяем среднегодовые затраты на ремонт в год

| (1.15) |

2. Определяем норму отчислений в ремонтный фонд за год

|

| (1.16) |

3. Определяем норму отчислений в ремонтный фонд за месяц

| (1.17) |

4. Определяем сумму, включаемую в себестоимость продукции ежемесячно:

| (1.18) |

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

|

Задача 1

Восстановительная стоимость станка 65 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость (См. пример 1).

Задача 2

Первоначальная стоимость приобретенных токарных станков составляет 15 млн. руб. Норма амортизации 10%. Определить годовую сумму амортизационных отчислений. (См. пример 2).

Задача 3

Годовая программа выпуска предприятия 9 0000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 109500 рублей. Норма амортизации 10%.

Определить амортизационные отчисления, включаемые в себестоимость единицы продукции. (См. пример 3).

Задача 4

Первоначальная стоимость оборудования 210000 руб. Норма амортизации 8%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 6 лет. (См. пример 4).

Задача 5

Первоначальная стоимость производственного здания 70 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода. (См. пример 5).

Задача 6

Организация приобрела транспортные средства стоимостью 175 тыс. руб. со сроком полезного использования 10 лет. Предполагаемый пробег 900 тыс. км. В отчетном периоде пробег составил 20 тыс. км.

Какова сумма начислений амортизации за отчетный период? (См. пример 6).

Задача 7

Среднегодовые затраты на ремонт оборудования составляют 0,5 млн. руб. Первоначальная стоимость станков 4 млн. руб. Определить норму отчислений в ремонтный фонд за год. (См. пример 7).

Задача 8

Первоначальная стоимость оборудования равна 70 млн. руб. Затраты на ремонт за 7 лет составляют 2 млн. руб. Определить, какая сумма отчислений в ремонтный фонд будет включаться в себестоимость продукции ежемесячно. (См. пример 8).

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Определение основных фондов предприятия

2. Оценка основных фондов

3. Классификационные группы основных фондов

4. Виды износа основных фондов.

5. Что показывает норма амортизации?

6. Что такое амортизация, и на какие цели может использовать предприятие амортизационные отчисления?

7. Как определить амортизационный период?

8. Способы возмещения затрат на ремонт основных фондов

9. Какие существуют методы расчета амортизационных отчислений?

ЛИТЕРАТУРА:

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебник. – М.: Финансы и статистика, 2009 г.

2. Краткий экономический словарь/под ред. Ю.А.Велика и др. М.: Политиздат, 2007

3. Экономика предприятия: Под ред. В. Я.Горфинкеля, проф. В. А. Швандара. – 2 – е изд.., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 2010г.

4. Экономика предприятия: Электронный учебник / Т.А. Вайс, Е.Н. Вайс, В.С. Васильцов [и др.]. – М.: КНОРУС, 2011

Практическая работа № 2

НА ПРЕДПРИЯТИИ

ЦЕЛЬ РАБОТЫ: Приобрести навыки расчета показателей использования основных фондов предприятия; научиться делать выводы по результатам расчетов.

Для выполнения работы необходимо знать

– действующие законодательные и нормативные акты, регулирующие производственно-хозяйственную деятельность в сфере оценки основных фондов предприятия;

– основные технико-экономические показатели деятельности организации в сфере оценки использования основных фондов предприятия;

– методики расчета основных технико-экономических показателей деятельности организации, характеризующих использование основных фондов предприятия;

– методы управления основными средствами и оценки эффективности их использования.

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать основные технико-экономические показатели деятельности подразделения (организации) в плане оценки эффективности основных фондов предприятия

Выполнение данной практической работы способствует формированию профессиональных компетенций: ПК 1.1. Организовывать и проводить работы по техническому обслуживанию и ремонту автотранспорта; ПК 1.2. Осуществлять технический контроль при хранении, эксплуатации, техническом обслуживании и ремонте автотранспортных средств; ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта; ПК 2.3. Организовывать безопасное ведение работ при техническом обслуживании и ремонте автотранспорта.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Показатели эффективности использования основных фондов

Эффективность использования основного капитала оценивается системой обобщающих и частных показателей.

Обобщающие показатели зависят от многих организационно-технических и экономических факторов. К ним относятся:

1. Фондоотдача;

2. Фондоёмкость;

3. Съём (выпуск) продукции с 1  производственной площади, руб/

производственной площади, руб/

4. Фондовооруженность

5. Техническая вооруженность

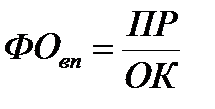

Фондоотдача – это выпуск продукции на 1 рубль основных фондов. Фондоотдача рассчитывается по формуле:

| (2.1) |

где ПР– выпуск продукции, руб.

ОК – среднегодовая стоимость основного капитала, руб.

Фондоёмкость– есть отношение среднегодовой стоимости основного капитала к стоимости произведенной продукции. Величина фондоёмкости показывает, сколько основного капитала приходится на 1 рубль выпущенной продукции. Это показатель, обратный фондоотдаче.

| (2.2) |

Пример 1

Первоначальная стоимость оборудования в отчетном периоде составляет 254 млн. руб. Годовой выпуск валовой продукции 267 млн. руб. Определить фондоотдачу и фондоёмкость. Объяснить экономический смысл этих показателей.

Решение

1. Определяем фондоотдачу по валовой продукции

|

| (2.3) |

На 1 рубль основных фондов приходится 1,05 руб. выпущенной продукции

2. Определяем фондоемкость годового выпуска продукции

|

| (2.4) |

Чтобы произвести продукции на 1 рубль, необходимо иметь основных фондов на 0,95 руб.

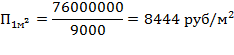

Съём (выпуск) продукции с 1  производственной площади, руб/ определяется по формуле:

производственной площади, руб/ определяется по формуле:

| (2.5) |

Где

ПР– годовой выпуск продукции предприятия

– производственная площадь предприятия,

– производственная площадь предприятия,

Чем выше съём (выпуск) продукции с 1 производственной площади, тем эффективнее используются производственные площади.

Пример 2

Годовая программа выпуска изделий А 10000 шт. Цена единицы изделия 4000 руб. Годовой выпуск изделий Б 20000 шт. Цена единицы продукции Б 1800 руб. Производственная площадь предприятия 9000 . Определить съём(выпуск) продукции с 1 производственной площади.

Решение

1. Определяем суммарный годовой выпуск продукции предприятия:

2. Определяем съём продукции:

|

| (2.6) |

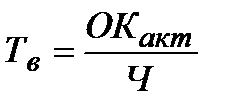

Фондовооруженность показывает величину стоимости основных средств, приходящуюся на одного работника. Рассчитывается по формуле:

| (2.7) |

где Ч – численность работников, чел.

Техническая вооруженность показывает отношение активной части основных фондов к численности промышленно-производственного персонала.

| (2.8) |

где  – активная часть основного капитала, руб.

– активная часть основного капитала, руб.

Частные показатели эффективности использования основного капитала зависят от какого-то одного технико-организационного или экономического фактора (мощность, производительность, время). К ним относятся следующие показатели:

1. Коэффициент экстенсивного использования оборудования характеризует его использование во времени.

| (2.9) |

где  – соотв. фактический и плановый фонд времени работы оборудования

– соотв. фактический и плановый фонд времени работы оборудования

Пример 3

В году 250 рабочих дней. Режим работы – 2 смены по 8 часов. Потери времени на плановые ремонты – 5%. Потери времени по организационно-техническим причинам – 100 часов.

Решение

1. Определяем номинальный фонд времени работы оборудования. .

2. Определяем действительный фонд времени работы оборудования

3. Определяем коэффициент экстенсивности

|

| (2.10) |

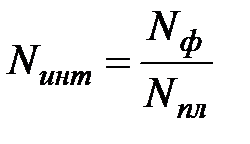

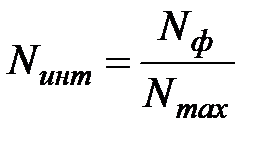

2. Коэффициент интенсивного использования оборудования характеризует использование оборудования по производительности (мощности).

| (2.11) |

| (2.12) |

| (2.13) |

где  – соответственно фактический, плановый, максимально возможный выпуск продукции.

– соответственно фактический, плановый, максимально возможный выпуск продукции.

Пример 4

Нормативная производительность автомата 50 кг. болтов в час. Фактически выпущено 40 кг. Определить, насколько по производительности используется автомат (степень использования автомата по производительности).

Решение

Коэффициент интенсивности равен:

|

| (2.14) |

Следовательно, 20% производительности потеряно.

3. Коэффициент сменности работы оборудования характеризует степень использования оборудования в течение суток. Определяется по формуле:

, ,

| (2.15) |

– Число станко-смен, отработанных оборудованием

– Число станко-смен, отработанных оборудованием

– установленное количество оборудования, ед.

– установленное количество оборудования, ед.

Коэффициент сменности показывает, сколько полных смен отрабатывает оборудование за сутки.

Пример 5

В цехе 100 единиц оборудования. В первую смену работало 90 станков, а во вторую 80. Определить фактический коэффициент сменности

Решение

Коэффициент сменности равен:

, ,

| (2.16) |

смены

смены

Среднегодовая стоимость основного капитала может быть рассчитана по формуле:

| (2.17) |

где  – число месяцев эксплуатации введенного капитала

– число месяцев эксплуатации введенного капитала

– количество месяцев недоиспользования основного капитала.

– количество месяцев недоиспользования основного капитала.

Пример 6

Стоимость основного капитала на 1 января i-го года 50 млн. руб. Стоимость введенного капитала в июле 30 млн. руб. В сентябре – 10 млн. руб. Стоимость ликвидируемого оборудования в октябре 10 млн. руб. Определить среднегодовую стоимость основного капитала.

Решение

Определяем среднегодовую стоимость основного капитала

|

| (2.18) |

Пример 7

На начало года стоимость основного капитала составила 5600 т.р. Коэффициент выбытия 0,15. Основной капитал в отчетном периоде увеличился на 560 т.р. Определить коэффициент ввода основного капитала

Решение

1. Определяем стоимость выбытия основного капитала (ликвидационную стоимость)

2. Определяем стоимость вводимого основного капитала

3. Определяем коэффициент обновления основного капитала

Таким образом, произошло обновление основного капитала на 23%.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

| Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

|

Задача 1

Первоначальная стоимость оборудования в отчетном периоде составляет 100 млн. руб. Годовой выпуск валовой продукции 150 млн. руб. Определить фондоотдачу и фондоёмкость. Объяснить экономический смысл этих показателей (см. пример 1).

Задача 2

Годовая программа выпуска изделий А 20000 шт. Цена единицы изделия 3000 руб. Годовой выпуск изделий Б 10000 шт. Цена единицы продукции Б 1900 руб. Производственная площадь предприятия 8000 . Определить съём(выпуск) продукции с 1 производственной площади. (см. пример 2).

Задача 3

В году 250 рабочих дней. Режим работы – 2 смены по 8 часов. Потери времени на плановые ремонты – 5%. Потери времени по организационно-техническим причинам – 200 часов Определить коэффициент экстенсивности. Сделать вывод (см. пример 3).

Задача 4

Нормативная производительность автомата 60 кг. болтов в час. Фактически выпущено 54 кг. Определить, насколько по производительности используется автомат (коэффициент интенсивности) (см. пример 4).

Задача 5

В цехе 200 единиц оборудования. В первую смену работало 190 станков, а во вторую 100. Определить фактический коэффициент сменности (см. пример 5).

Задача 6

Стоимость основного капитала на 1 января i-го года 60 млн. руб. Стоимость введенного капитала в феврале 6 млн. руб. В марте – 9 млн. руб. Стоимость ликвидируемого оборудования в октябре 10 млн. руб. Определить среднегодовую стоимость основного капитала (см. пример 6).

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что представляют собой основные производственные фонды

предприятия? Какова их роль?

2. Что означает эффективное использование основных производственных фондов предприятия?

3. Перечислить показатели эффективности использования основных фондов.

4. Что показывают показатели фондоотдачи и фондоёмкости? Какова их связь?

5. Перечислить методы расчета фондоотдачи и фондоёмкости.

6. Что отражает показатель фондовооруженности? Как производится его расчет?

7. Техническая вооруженность: экономический смысл, расчет показателя.

8. Как определяется показатель  ? В чем экономический смысл этого показателя?

? В чем экономический смысл этого показателя?

9. Какие выводы можно сделать по результатам расчета следующих показателей:

– коэффициента интенсивности,

– коэффициента экстенсивности;

– коэффициента сменности?

Как рассчитываются эти показатели?

10. Перечислить показатели оценки движения основного капитала.

ЛИТЕРАТУРА:

1. Экономика предприятия (фирмы): Под ред. проф. О. И. Волкова и доц. О. В. Девяткина. 3 – е изд. переаб. и доп. – М.: ИНФРА – М, 2010 г.

2. Экономика предприятия: Под ред. В. Я.Горфинкеля, проф. В. А. Швандара. – 2 – е изд.., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 2010г.

3. Экономика предприятия: Электронный учебник / Т.А. Вайс, Е.Н. Вайс, В.С. Васильцов [и др.]. – М.: КНОРУС, 2011

Практическая работа №3

Пример 1

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить коэффициент оборачиваемости оборотных средств.

Решение

Коэффициент оборачиваемости оборотных средств равен:

, ,

| (3.2) |

об.

об.

Таким образом, оборотные средства за год оборачиваются 3 раза.

Этот коэффициент одновременно показывает сумму реализованной продукции, приходящуюся на 1 рубль оборотных средств. (в данном случае 3 рубля реализованной продукции на 1 рубль оборотных средств)

2. Коэффициент загрузки оборотных средств – есть величина, обратная коэффициенту оборачиваемости:

Пример 2

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить коэффициент загрузки оборотных средств.

Решение

Коэффициент загрузки оборотных средств равен:

| (3.3) |

Это означает, что для того, чтобы произвести продукции на 1 рубль, необходимы оборотные средства на 0,33 руб.

3. Длительность одного оборота оборотных средств определяется по формуле:

| (3.4) |

где  – количество дней в периоде

– количество дней в периоде

Пример 3

Объем реализованной продукции 3 млн. руб. среднегодовая сумма оборотных средств 1 млн. руб. Определить длительность одного оборота оборотных средств

Решение

1. Коэффициент оборачиваемости оборотных средств равен:

|

| (3.5) |

об.

2. Длительность одного оборота оборотных средств равна:

, дни , дни

| (3.6) |

Ответ: За год совершается 3 полных оборота. Продолжительность одного оборота 120 дней.  об.

об.

4. Результатом ускорения оборачиваемости оборотных средств является их условное высвобождение.

Экономия от высвобождения оборотных средств рассчитывается по формуле:

| (3.7) |

где

– соответственно период оборота оборотных средств в отчетном и плановом периоде, дни

– соответственно период оборота оборотных средств в отчетном и плановом периоде, дни

– объем реализации в плановом периоде, руб.

– объем реализации в плановом периоде, руб.

– количество дней в плановом периоде.

– количество дней в плановом периоде.

Экономия рассчитывается в том случае, когда в данном периоде сокращается время одного оборота оборотных средств по сравнению с предыдущим периодом.

Если время оборота, наоборот, увеличивается, то экономия отсутствует и рассчитывается перерасход оборотных средств. Это<

Дата: 2016-10-02, просмотров: 334.