Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Анализ хозяйственной деятельности - это система специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов по повышению эффективности производства и разработкой рекомендаций по их использованию.

Важной методологической чертой анализа является то, что он способен не только устанавливать причинно- следственные связи, но и давать им количественную характеристику, т. е обеспечивать изменение влияния факторов на результаты деятельности. [17].

На основании табл. 2.3 проанализируем основные показатели работы ОАО «Минского завода Калибр».

Таблица 2.3.

Основные показатели работы предприятия

| Показатели | Ед.изм | Абсолютные показатели, годы | Относительные показатели | |||

| 2004 | 2005 | 2006 | % роста 2005/2004 | % роста 2006/2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем производства -в сопоставимых ценах -в фактических ценах | млн.р. | 10 054 11 432 | 10 010 10 300 | 11 330 11 930 | 99,6 90,1 | 113,2 115,8 |

| Затраты на производство и реализацию продукции | млн.р. | 10 706 | 11 033 | 11 600 | 103,1 | 105,1 |

| Выручка от реализации продукции | 11 632 | 11 688 | 12 306 | 100,3 | 105,3 | |

| Затраты на 1 руб.продукции | 0,99 | 1,07 | 0,97 | 114,1 | 93,0 | |

| Стоимость незавершенного производства в факт. ценах: - на начало года на конец года | млн.р. | 1654 2298 | 2298 684 | 684 491 | 138,9 29,8 | 29,8 74,8 |

| Объем валовой продукции | млн.р. | 12 076 | 8 686 | 11 737 | 71,9 | 135,1 |

| Среднесписочная численность работников | чел. | 947 | 932 | 750 | 98,4 | 80,5 |

| Фонд з/п ППП | млн.р. | 2883 | 3044 | 3011 | 105,6 | 98,9 |

| Среднемесячная заработная плата | тыс.р. | 253 700 | 272 000 | 335 000 | 106,8 | 124,8 |

| Прибыль от реализации продукции | млн.р. | 926 | 655 | 706 | 70,7 | 107,8 |

| Рентабельность | % | 8,6 | 5,9 | 6,1 | 68,6 | 103,4 |

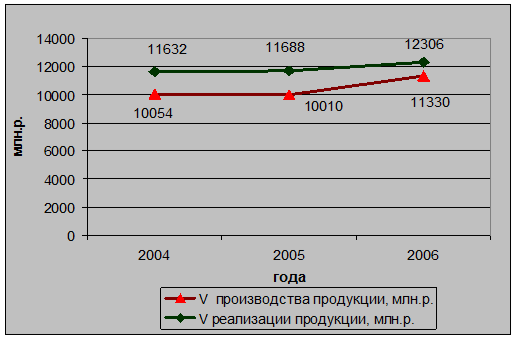

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность. Поэтому анализ данных показателей имеет важное значение в ходе анализа деятельности предприятия. Чтобы сделать анализ выполнения плана производства и реализации продукции, необходимо рассчитать темпы роста и прироста выпуска и реализации продукции. Произведем их расчет по среднегеометрической:

=

=  ;

;

= 112,7-100=12,7%

=

=

=105,6-100=5,6%

Следует отметить, что за эти 3 года выпуск продукции в сопоставимых ценах возрос на 12,7%, а объем реализации продукции – на 5,6%

Для большей наглядности эту динамику производства и реализации продукции изобразим графически (рис.2.1).

Рис. 2.1. Динамика роста объема производства и реализации продукции

Проанализируем такой показатель как производительность труда. Производительность труда рассчитывается по следующей формуле

, (2.1)

, (2.1)

где ПТ- производительность труда, тыс.р.;

-объем производства в сопоставимых ценах, млн.р.;

-объем производства в сопоставимых ценах, млн.р.;

-среднесписочная численность работников.

-среднесписочная численность работников.

Произведем расчет производительности труда по годам.

=

=  тыс. р.;

тыс. р.;

=

=  тыс. р.;

тыс. р.;

=

=  тыс. р.

тыс. р.

Сравнивая полученные данные необходимо отметить тенденцию роста производительности труда на протяжении трех лет с 2004 по 2006 г. А как известно, рост объема производства, производительность труда работников, а в данном случае ее заметный % увеличения, оказывает положительный эффект. Благодаря росту этого показателя на предприятии отслеживается динамика роста объема производства как в сопоставимых так и в фактических ценах.

Проанализируем среднесписочную численность работников предприятия. На протяжении исследуемого периода отмечается систематическое снижение численности работников. А именно, в 2005 г. численность работников предприятия по сравнению с 2004 г. снизилась на 15 чел.(947-932) или на 1,6 %; в 2006 г. количество работников составило 750 чел.(численность была снижена на 185 чел.(932-750), % снижения численности работников 2006 г. к 2005 г. составил 19,5 %.

Проанализируем такие показатели как фонд заработной платы и среднемесячную заработную плату работников. Отметим, что в 2005 году фонд заработной на предприятии был увеличен на 161 млн р. (3044-2883), что превышает показатель 2004 г. на 5,6 %., в 2006 году наблюдается % снижения, который вызван сокращением численности персонала предприятия. На протяжении 3 лет (2004-2006 гг.) заметен % роста среднемесячной заработной платы работников: в целом среднемесячная заработная плата увеличилась на 32%. В 2005 г. по сравнению с 2004 г. она возросла на 18300 тыс.р. или на 6,8 %, в 2006 г. по сравнению с 2005 г. % увеличения составил 24,8 %.

Постоянного увеличения прибыли от реализации продукции не наблюдается. В 2005 г. объем прибыли от реализации продукции по сравнению с 2004 годом снизился на 271 млн.р. (655-926) или на 29,3 %, а в 2006 г. сумма прибыли от реализации была равна 706 млн.р. Это превышает уровень прибыли в 2005 году на 51 млн.р., или % роста составил 7,8 %. Это было обусловлено увеличением объема выпуска продукции, а так же снижением затрат на производство.

Уровень рентабельности реализованной продукции на протяжении 3 лет менялся. В 2005 году он был снижен на 2,7 пункта, а в 2006 г. наблюдается его рост на 3,4 пункта.

Чтобы улучшить результаты деятельности завода необходимо снижать затраты на производство, тем самым будут снижены затраты на 1 рубль продукции, что в дальнейшем приведет к увеличению прибыли на предприятии. Поэтому следующий параграф дипломного проекта будет посвящен анализу себестоимости продукции и выявлению путей ее снижения.

Дата: 2019-05-28, просмотров: 199.