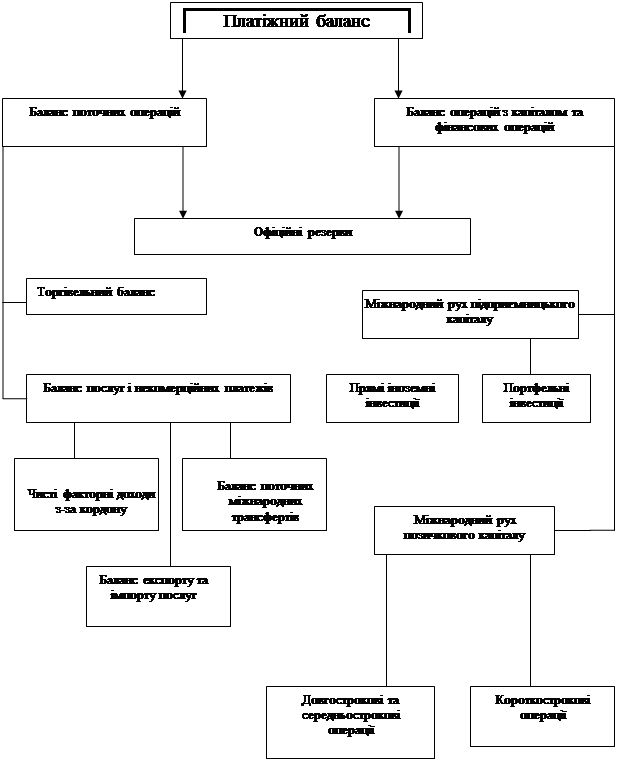

Кожна позиція платіжного балансу містить досить важливу характеристику тієї чи іншої форми зв'язку національної економіки зі світовим господарством. На практиці економічного аналізу користуються певними агрегованими показниками. За визначеною методикою МВФ платіжний баланс складається з двох частин (рис. 1.1):

1. Рахунок поточних операцій;

2. Рахунок операцій з капіталом та фінансових операцій, який включає резервні активи.

Рахунок поточних операцій включає всі операції з реальними цінностями, які відбуваються між резидентами та нерезидентами, а також операції, пов’язані з безоплатним наданням або одержанням цінностей, які призначені для поточного використання. У структурі поточного рахунку виділяються чотири основні компоненти: товари, послуги, доходи та поточні трансферти. Статті поточного рахунку характеризують джерела й напрями використання національного доходу країни. Позитивне сальдо поточного рахунку свідчить про перевищення національного доходу країни у звітному періоді над її витратами. Від’ємне сальдо поточного рахунку засвідчує протилежне.

Рахунок «Товари» охоплює більшу частину поточних операцій, пов’язану з експортом та імпортом товарів і послуг. До експорту й імпорту належать операції, внаслідок яких право власності або розпорядження товаром у звітному періоді переходить від резидента (експорт) до нерезидента або навпаки імпорт. Експорт та імпорт мають визначатись за однаковими цінами, а саме – цінами на умовах поставки F.O.B., коли відповідальність за вантаж і право власності на товар переходить до покупця на кордоні країни-постачальника. На практиці ціни імпорту визначають звичайно на умовах C.I.F., коли товар приймається імпортером не на кордоні, а за місцем його перебування, і доставляється до місця призначення за свій рахунок.

Торговельний баланс є різницею між вартістю експортованих та імпортованих товарів. Торговельний баланс активний, якщо експорт товарів перевищує імпорт, і пасивний, якщо імпорт перевищує експорт. Пасивний торговельний називається також дефіцитним. Баланс послуг включає платежі та надходження з страхування; транспортних перевезень; міжнародного туризму; експортних послуг; обміну науково-технічним та виробничим досвідом; рекламі та ін.

Рис.1.1. Структура платіжного балансу

Стаття «Доходи» складається з оплати праці та доходів від інвестицій. Оплата праці включає заробітну плату й інші доходи, отримані резидентами країни за роботу, виконану за межами її економічної території (мешканці прикордонних районів, сезонні робітники, персонал міжнародних організацій тощо). Доходи від інвестицій охоплюють надходження та сплату доходів від прямих, портфельних та інших інвестицій, а також надходження від резервних активів. Для їх відображення використовується метод нарахувань.

Трансферти характеризують передачу матеріальних та фінансових цінностей резидентам від нерезидентів і навпаки, яка не передбачає компенсації у вигляді певного вартісного еквівалента. Поточні трансферти збільшують рівень доходу та споживання товарів і послуг країни-реципієнта і зменшують дохід та потенційні можливості країни-донора. Поточні трансферти утворюються: сплатою податків на доход та власність, штрафів та санкцій, наданням гуманітарної і технічної допомоги товарами, приватними трансфертами. Розрізняють міжурядові й приватні трансферти.

Рахунок операцій з капіталом та фінансовий рахунок відображає рух фінансових активів, будь-яких зобов’язань і вимог, що виникають між економічними агентами різних країн при взаємних розрахунках за товари і послуги, позичанні грошей або товарів, при погашенні боргів, сплаті відсотків або інших видів доходу, при інвестуванні коштів у майно, цінні папери та інші закордонні активи. Рахунок операцій з капіталом та фінансами об’єднує два самостійних рахунки – операцій з капіталом та фінансовий.

Рахунок операцій з капіталом охоплює всі операції, що включають одержання або оплату капітальних трансфертів (трансферти на інвестиційні цілі, пробачення боргу, перекази мігрантів тощо), а також придбання або реалізацію не фінансових активів та прав власності, таких як, наприклад, торгові марки, патенти, авторські права, права на видобуток корисних копалин та інші. Обсяги операцій, що відображаються за цим рахунком в більшості країн світу, є незначними.

У фінансовому рахунку відображаються всі операції, в результаті яких відбувається перехід прав власності на зовнішні фінансові активи та вимоги країни, або, іншими словами, виникнення та погашення фінансових зобов’язань між резидентами та нерезидентами. Фінансовий рахунок поділяється на дві класифікаційні групи, що охоплюють операції з фінансовими активами (активи) та операції з фінансовими зобов’язаннями (пасиви). Обидві групи у свою чергу поділяються на три функціональні категорії: прямі, портфельні та інші інвестиції.

Прямі інвестиції – це категорія міжнародної діяльності, яка відображає прагнення інституційної одиниці – резидента однієї країни справляти стійкий вплив на діяльність підприємства, що є резидентом іншої країни. Вкладення коштів, майна, цінних паперів тощо класифікуються як прямі інвестиції, якщо вони забезпечують 10 або більше відсотків участі у статутному капіталі підприємства і (або) істотну участь в управлінні його діяльністю.

До складу портфельних інвестицій включаються такі основні види інструментів:

1) акції та інші форми участі в капіталі;

2) облігації та інші боргові цінні папери;

3) інструменти грошового ринку;

4) похідні фінансові інструменти.

Інші інвестиції включають усі операції фінансового рахунку, що не відносяться до прямих або портфельних інвестицій, а також резервних активів. Інші інвестиції класифікуються за типами інструментів: торгові кредити, позики, валюта і депозити, інші активи й інші пасиви.

Найважливішою складовою частиною фінансового рахунку є резервні активи, що включають зовнішні активи країни, які знаходяться під контролем органів грошово-кредитного регулювання та в будь-який час можуть бути використані для прямого фінансування дефіциту платіжного балансу або для здійснення інтервенцій на валютному ринку з метою підтримки курсу національної валюти. До резервних активів відносять такі статті: монетарне золото, спеціальні права запозичення, резервна позиція в МВФ, активи в іноземній валюті, що складаються з готівкових коштів, депозитів, цінних паперів та інших вимог.

За всіма статтями фінансового рахунку збільшення фінансових активів країни та зменшення зобов’язань відображаються як від’ємні значення, а зменшення активів та збільшення зобов’язань – як додатні.

Згідно з концепцією платіжного балансу він повинен бути врівноважений, тобто надходження і вилучення повинні взаємно покриватися. При цьому незбалансованими можуть бути лише окремі статті або розділи. Оскільки, на практиці рахунки платіжного балансу, як правило, не збалансовуються, в основному це пояснюється тим, що данні беруться з різних джерел або інформація по деяким рахункам платіжного балансу занижується або взагалі не відображається в обліку – окремо виділяють статтю «помилки та упущення». Ця стаття доповнює платіжний баланс не ідентифікованими операціями, які за своєю природою можуть відноситися на рахунок поточних або капітальних операцій. Тому сальдо цього розділу обчислюється як різниця між цими двома рахунками. Значні і довготривалі по часу помилки та упущення ускладнюють інтерпретацію та аналіз платіжного балансу країни. Великі значення даного показника або її нестабільна зміна протягом ряду років може також вказувати на зміну очікувань учасників ринку, наприклад неврахований відтік капіталу може бути спровокований очікуваннями девальвації.

Таким чином, підсумкове сальдо платіжного балансу дорівнює сумі сальдо рахунку поточних операцій (РПО), операцій з капіталом та фінансами (РКО), яке включає в себе резервні активи , а також помилок і упущень (ПУ) і повинно дорівнювати нулю. Формулу платіжного балансу можна записати так:

ПБ = РПО +РКО+ПУ (1.1)

Таким чином, сальдо платіжного балансу завжди дорівнює нулю, тобто величина потоку грошових надходжень у країну дорівнює величині потоку її зовнішніх платежів. Але така технічна збалансованість (нульове сальдо) позбавлена якогось економічного змісту, оскільки в такому випадку ми не можемо нічого сказати про місце країни у світовому господарстві.

Дата: 2019-12-10, просмотров: 235.