Для точной оценки платежеспособности предприятия необходимо вычислить величину чистых активов и проанализировать их динамику.

Расчет чистых активов анализируемого предприятия представлен в табл. 8.

Табл. 8 - Расчет чистых активов тыс. руб.

| Статьи баланса | На 2003 г. | На 2004 г. | На 2005 г. |

| А | 1 | 2 | 3 |

| 1. Актив - всего | 18 013 670 | 18 801 277 | 18 551 082 |

| 2. Активы исключаемые – итого | 0 | 0 | 0 |

| - задолженность участников (учредителей) по взносам в уставный капитал | 0 | 0 | 0 |

| 3. Пассивы исключаемые – итого | 3 215 044 | 3 101 564 | 2 757 468 |

| - кредиты банков и займы | 1 280 650 | 1 200 341 | 1 300 492 |

| - кредиторская задолженность | 1 919 667 | 1 537 162 | 1 349 300 |

| - задолженность перед участниками (учредителями) по выплате доходов | 14 724 | 364 061 | 107 676 |

| - резервы предстоящих расходов | 0 | 0 | 0 |

| - прочие краткосрочные обязательства | 0 | 0 | 0 |

| 4. Чистые активы (стр. 1 – стр. 2 – стр. 3) | 14 798 626 | 15 699 713 | 15 793 614 |

| - в % к совокупным активам (стр. 4 : стр. 1 * 100) | 82,15 | 83,50 | 85,14 |

| 5. Уставный капитал | 2 616 045 | 2 616 045 | 2 616 045 |

| 6. Чистые активы к уставному капиталу (стр. 4 : стр. 5) | 5,66 | 6,0 | 6,04 |

Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых по сравнению с 2003 годом увеличилась на 901 087 тыс. руб., или на 6,1% (901 087 / 14 798 626 * 100) и составили на 2004 год 15 699 713 тыс. руб., что в 6 раз покрывает уставный капитал. По сравнению с 2004 годом в 2005 году сумма чистых активов увеличилась еще на 93 901 тыс. руб., или на 0,6% (93 901 / 15 699 713 * 100), что составляет 15 793 614 тыс. руб., что покрывает уставный капитала также в 6 раз. Стоит добавить, что удельный вес чистых активов в совокупных активах предприятия увеличился в 2004 году на 1,35 пункта (83,5 – 82,15), а в 2005 году еще на 1,64 пункт (85,14 – 83,5). Такая тенденция позволяет нам сделать вывод об увеличении степени платежеспособности предприятия.

Анализ платежеспособности и ликвидности предприятия осуществляется путем сравнения средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для проведения данного анализа разделим активы и пассивы анализируемого предприятия на следующие группы:

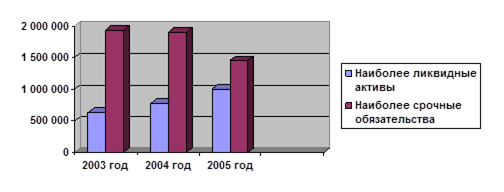

1. Наиболее ликвидные активы: статьи из раздела II баланса «Денежные средства» и «Краткосрочные финансовые вложения» (строка 250 + строка 260).

А11 = 286 940 + 344 509 = 631 449;

А12 = 308 537 + 460 864 = 769 401;

А13 = 492 705 + 519 928 = 1 012 633.

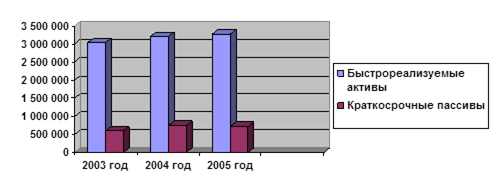

2. Быстрореализуемые активы – краткосрочная дебиторская задолженность и прочие оборотные активы из II раздела баланса (строка 240 – задолженность участников по взносам в уставный капитал + строка 270).

А21 = 3 037 756;

А22 = 3 209 836;

А23 = 3 273 576.

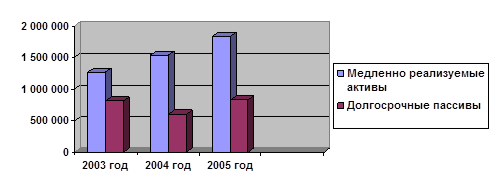

3. Медленно реализуемые активы – статьи из II раздела баланса: «Запасы», «Налог на добавленную стоимость», «Задолженность участников по взносам в уставный капитал», а также статьи «Долгосрочные финансовые вложения» и «Отложенные налоговые активы» из I раздела баланса (∑ строк 140, 145, 210, 220 + задолженность участников по взносам в уставный капитал).

А31 = 48 000 + 976 680 + 244 876 = 1 269 556;

А32 = 152 983 + 1 007 477 + 372 202 = 1 532 662;

А33 = 204 477 + 1 248 480 + 381 120 = 1 834 077.

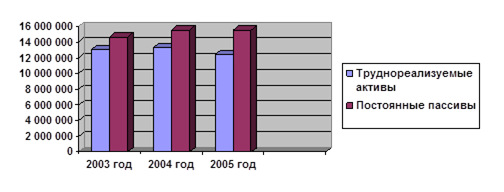

4. Труднореализуемые активы – статьи I раздела баланса за исключением статей данного раздела, включенных в предыдущую группу, и «Долгосрочная дебиторская задолженность» из II раздела баланса (строка 190 – строка 140 – строка 145 + строка 230).

А41 = 12 983 719 – 48 000 + 139 190 = 13 074 909;

А42 = 13 317 968 – 152 983 + 124 393 = 13 289 378;

А43 = 12 486 512 – 204 477 + 148 761 = 12 430 796.

Пассивы баланса сгруппируем по срочности их оплаты:

1. Наиболее срочные обязательства – статьи из V раздела баланса: «Кредиторская задолженность», «Задолженность участникам по выплате доходов» и «Прочие кредиторские обязательства» (∑ строк 620, 630, 660).

П11 = 1 919 667 + 14 724 = 1 934 391;

П12 = 1 537 162 + 364 061 = 1 901 223;

П13 = 1 349 300 + 107 676 = 1 456 976.

2. Краткосрочные пассивы – краткосрочные кредиты и заемные средства, резервы предстоящих расходов из V раздела баланса (строка 610 + строка 650).

П21 = 601 029;

П22 = 751 642;

П23 = 727 463.

3. Долгосрочные пассивы – долгосрочные кредиты и заемные средства из IV раздела баланса (строка 590).

П31 = 812 851;

П32 = 597 160;

П33 = 829 189.

4. Постоянные пассивы – статьи III раздела баланса. К итогу данного раздела прибавляется статья «Доходы будущих периодов» из V раздела баланса (строка 490 + строка 640).

П41 = 14 389 454 + 275 945 = 14 665 399;

П42 = 15 278 858 + 272 394 = 15 551 252;

П43 = 15 500 798 + 36 656 = 15 537 454.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (табл. 9,10).

Характеризуя ликвидность баланса по данным табл. 9, 10 следует отметить, что на предприятии наблюдается платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на 2003 г. – 1 302 942 тыс. руб., или 67,4%, на 2004 г. – 1 131 822 тыс. руб., или 59,5%., на 2005 г. – 444 343 тыс. руб., или 30,5%. Эти цифры подтверждают, что только 40,5% срочных обязательств предприятия в 2004 г. покрывались наиболее ликвидными активами. В 2005 г. наблюдается тенденция к уменьшению платежного недостатка, уже 69,5% срочных обязательств покрываются наиболее ликвидными активами. В 2004 г. ожидаемые поступления от дебиторов были больше краткосрочных кредитов банков и заемных средств на 2 458 194 тыс. руб., или на 327,04%., в 2005 г. – на 2 546 113 тыс. руб., или на 350%. Следовательно, излишек наиболее ликвидных и быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил на 2004 г. 1 326 372 тыс. руб. (- 1 131 822 + 2 458 194), на 2005 г. – 2 101 770 тыс. руб. (- 444 343 + 2 546 113) то есть краткосрочные обязательства полностью покрываются быстрореализуемыми активами.

Медленно реализуемые активы превышали долгосрочные пассивы в 2004 г. на 935 502 тыс. руб., в 2005 г. – на 1 004 888 тыс. руб.

Таким образом, можно говорить о достаточной ликвидности баланса, что, в свою очередь, свидетельствует о финансовой устойчивости анализируемого предприятия.

Рис. 3 - Покрытие срочных обязательств наиболее ликвидными активами

Рис. 4 - Покрытие краткосрочных пассивов быстрореализуемыми активами

Рис. 5 - Покрытие долгосрочных пассивов медленно реализуемыми активами

Рис. 6 - Покрытие постоянных пассивов труднореализуемыми активами

Далее предлагается рассчитать относительные показатели платежеспособности.

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент ликвидности при мобилизации средств, коэффициент абсолютной ликвидности.

Для расчета коэффициента абсолютной ликвидности КАБЛ воспользуемся формулой (27).

КАБЛ1 = (286 940 + 344 509) / (601 029 + 1 919 667 + 14 724) = 631 449 / 2 535 420 = 0,25;

КАБЛ2 = (308 537 + 460 864) / (751 642 + 1 537 162 + 364 061) = 769 401 / 2 652 865 = 0,29;

КАБЛ3 = (492 705 + 519 928) / (727 463 + 1 349 300 + 107 676) = 1 012 633 / 2 184 439 = 0,46.

Второй показатель коэффициент критической ликвидности ККЛ можно рассчитать по формуле (28).

ККЛ1 = (3 037 756 + 286 940 + 344 509) / (601 029 + 1 919 667 + 14 724) = 3 669 205 / 2 535 420 = 1,45;

ККЛ2 = (3 209 836 + 308 537 + 460 864) / (751 642 + 1 537 162 + 364 061) = 3 979 237 / 2 652 865 = 1,50;

ККЛ3 = (3 273 576 + 492 705 + 519 928) / (727 463 + 1 349 300 + 107 676) = 4 286 209 / 2 184 439 = 1,96.

Третий показатель ликвидности (коэффициент покрытия, или текущей ликвидности) исчисляется по формуле (29).

КП1 = (976 680 + 3 037 756 + 286 940 + 344 509) / (601 029 + 1 919 667 + 14 724) = 4 645 885 / 2 535 420 = 1,83;

КП2 = (1 007 477 + 3 209 836 + 308 537 + 460 864) / (751 642 + 1 537 162 + 364 061) = 4 986 714 / 2 652 865 = 1,88;

КП3 = (1 248 480 + 3 273 576 + 492 705 + 519 928) / (727 463 + 1 349 300 + 107 676) = 5 534 689 / 2 184 439 = 2,53.

Коэффициент ликвидности при мобилизации средств КЛМС исчисляется по формуле (30).

КЛМС1 = 976 680 / (601 029 + 1 919 667 + 14 724) = 976 680 / 2 535 420 = 0,39;

КЛМС2 = 1 007 477 / (751 642 + 1 537 162 + 364 061) = 1 007 477 / 2 652 865 = 0,38;

КЛМС3 = 1 248 480 / (727 463 + 1 349 300 + 107 676) = 1 248 480 / 2 184 439 = 0,57.

Табл. 11 - Анализ показателей ликвидности

| № | Коэффициенты ликвидности | Нормальные ограничения | На 2003 г. | На 2004 г. | На 2005 г. | Отклонение (+,-) | |

| За 2004 г | За 2005 г. | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Коэффициент абсолютной ликвидности КАБЛ | 0,2-0,25 | 0,25 | 0,29 | 0,46 | +0,04 | +0,17 |

| 2 | Коэффициент критической ликвидности ККЛ | 0,7-0,8 | 1,45 | 1,5 | 1,96 | +0,05 | +0,46 |

| 3 | Коэффициент текущей ликвидности КП | 1-2 | 1,83 | 1,88 | 2,53 | +0,05 | +0,65 |

| 4 | Коэффициент ликвидности при мобилизации | 0,5-0,7 | 0,39 | 0,38 | 0,57 | -0,01 | +0,19 |

Как видно из табл. 11, уровень абсолютной ликвидности возрос в 2004 г. на 0,04 пункта, а в 2005 г. на 0,17 пунктов. Полученные значения говорят нам о том, что предприятие в 2004 г. могло погасить за счет наиболее ликвидных активов 29% краткосрочных обязательств, а в 2005 г. – уже 46%.

Вместе с тем наблюдается тенденция увеличения остальных коэффициентов покрытия краткосрочных долгов. Коэффициент критической ликвидности (покрытия срочных обязательств) увеличился за 2004 г. на 0,05 пункта и составил на 2004 г. 1,5, что в 1,9 раз больше оптимальной величины. На 2005 г. данный показатель увеличился еще на 0,46 пунктов и составил на конец 2005 г. 1,96, что в 2,45 раза выше нормативного значения. Коэффициент текущей ликвидности (полного покрытия текущих обязательств) увеличился за 2004 г. на 0,05 пунктов, и на конец 2004 г. на 1 руб. краткосрочных обязательств приходится 1,88 руб. текущих активов, в том числе 0,38 руб. – запасов. В 2005 г. данный показатель увеличился еще на 0,65 пунктов, составив на конец года 2,65 руб. текущих активов, в том числе 0,57 руб. – запасов.

Данные факты свидетельствуют о том, что предприятие в состоянии погасить краткосрочные долги, материальных и финансовых ресурсов для обеспечения бесперебойной деятельности у анализируемого предприятия достаточно.

Целесообразным является прогнозирование вероятности банкротства предприятия ОАО «Энерго» в динамике, которое будем проводить при помощи формулы (31).

Для этого рассчитаем показатели следующим образом:

х11 = 5 029 951 / 18 013 670 = 0,28;

х12 = 5 483 309 / 18 801 277 = 0,29;

х13 = 6 064 570 / 18 551 082 = 0,33.

х21 = (95 606 + 2 537 425) / 18 013 670 = 2 633 031 / 18 013 670 = 0,15;

х22 = (128 600 + 3 451 217) / 18 801 277 = 3 579 817 / 18 801 277 = 0,19;

х23 = (196 203 + 4 184 002) / 18 551 082 = 4 380 205 / 18 551 082 = 0,24.

х31 = 1 158 462 / 18 013 670 = 0,06;

х32 = 2 963 747 / 18 801 277 = 0,16;

х33 = 4 183 519 / 18 551 082 = 0,23.

х41 = (2 616 045 + 9 140 378) / (812 851 + 2 811 365) = 11 756 423 / 3 624 216 = 3,24;

х42 = (2 616 045 + 9 082 996) / (597 160 + 2 925 259) = 11 699 041 / 3 522 419 = 3,32;

х43 = (2 616 045 + 8 504 548) / (829 189 + 2 221 095) = 11 120 593 / 3 050 284 = 3,66.

х51 = 16 138 485 / 18 013 670 = 0,88;

х52 = 19 073 350 / 18 801 277 = 1,01;

х53 = 23 841 688 / 18 551 082 = 1,29.

Определив, таким образом необходимые для дальнейшего анализа показатели, приступим к расчету модели Z-счета.

Z–счет1 = 1,2 * 0,28 + 1,4 * 0,15 + 3,3 * 0,06 + 0,6 * 3,24 + 1,0 * 0,88 = 0,336 + 0,21 + 0,198 + 1,944 + 0,88 = 3,568;

Z–счет2 = 1,2 * 0,29 + 1,4 * 0,19 + 3,3 * 0,16 + 0,6 * 3,32 + 1,0 * 1,01 = 0,348 + 0,266 + 0,528 + 1,992 + 1,01 = 4,104;

Z–счет3 = 1,2 * 0,33 + 1,4 * 0,24 + 3,3 * 0,23 + 0,6 * 3,66 + 1,0 * 1,29 = 0,396 + 0,336 + 0,759 + 2,196 + 1,29 = 4,977.

На основании полученных результатов можно сделать вывод: в течение всего рассматриваемого периода вероятность банкротства анализируемого предприятия была ничтожно мала. Об этом говорят значения, полученные при рассмотрении модели Z-счета Э. Альтмана, равные 3,568 в 2003 г., 4,104 в 2004 г., 4,977 в 2005 г. Причем мы наблюдаем явную тенденцию к увеличению значений данного показателя, что говорит о благополучно складывающейся ситуации на анализируемом предприятии.

Проведенный анализ помог выявить как положительные, так и отрицательные тенденции в развитии финансового состояния предприятия.

Подводя итоги анализа, можно сделать следующие выводы:

- пользуясь системой расчета абсолютных показателей, мы определили тип финансовой устойчивости анализируемого предприятия, который можно охарактеризовать как абсолютная финансовая устойчивость.

Однако следует отметить тот факт, что значительная доля собственного капитала предприятия (80,36% в 2005 г.) направлена на приобретение основных средств и в другие внеоборотные активы. Только 19,64% в 2005г. собственного капитала направляется на пополнение оборотных средств.

С другой стороны, собственный оборотный капитал предприятия полностью покрывает формирование запасов (187,22% в 2005 г.).

За счет собственного и заемного капитала обеспечивается покрытие запасов на 238,1% в 2005 г. Следовательно, мы наблюдаем ситуацию, когда запасы полностью покрываются нормальными источниками их формирования.

Таким образом, вывод об абсолютной финансовой устойчивости анализируемого предприятия является вполне закономерным;

- анализ относительных показателей финансовой устойчивости показал высокую финансовую независимость предприятия. В ходе анализа были выявлены следующие положительные моменты:

· коэффициент финансовой автономии имеет достаточно высокое значение (0,84 в 2005 г.). Это говорит о том, что предприятие имеет достаточно высокие шансы справиться с непредвиденными обстоятельствами. А рост данного показателя, который мы наблюдаем на анализируемом предприятии, свидетельствует об увеличении финансовой независимости, повышает гарантии погашения предприятием своих обязательств и расширяет возможности для привлечения заемных средств;

· на анализируемом предприятии наблюдается увеличение значения коэффициента обеспеченности оборотных активов, в том числе запасов, собственным оборотным капиталом. Кроме того, предприятие обладает большими возможностями для покрытия долгов собственным капиталом;

· доля заемного капитала в общей валюте баланса анализируемого предприятия уменьшается за рассматриваемый период, следовательно, компания меньше зависит от внешних кредиторов;

· расчет коэффициента финансовой зависимости показал, что на предприятии уменьшаются краткосрочные финансовые обязательства в общей валюте баланса;

· коэффициент прогноза банкротства достаточно высок (0,209 в 2005 г. с положительной динамикой за анализируемый период), что можно охарактеризовать как положительное явление.

За анализируемый период финансовое положение предприятия улучшается – к такому выводу мы пришли, проведя предложенный анализ.

Несмотря на то, что в ходе анализа получены хорошие итоговые результаты, характеризующие финансовую устойчивость и платежеспособность ОАО «Энерго», нами обнаружены факты, отрицательно влияющие на развитие данного предприятия:

- большая часть собственного капитала используется во внеоборотных активах. Индекс постоянного актива имеет достаточно высокое значение. Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности собственного капитала. Фактическое значение коэффициента маневренности находится ниже допустимой границы (0,20 в 2005 г.);

- высокий удельный вес составляет имущество производственного назначения. Об этом свидетельствует расчет коэффициента имущества производственного назначения, что в свою очередь привело к низкому уровню мобильности имущества: 49% всего имущества предприятия составляет имущество иммобильного характера, которое, в случае необходимости, будет достаточно трудно перевести в денежную наличность.

Нами проведен анализ платежеспособности, который позволил сделать следующие выводы:

- на анализируемом предприятии наблюдается платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств;

- краткосрочные и долгосрочные пассивы покрываются полностью быстрореализуемыми и медленно реализуемыми активами соответственно;

- труднореализуемые активы анализируемого предприятия не способны покрыть постоянные пассивы.

Анализ показателей ликвидности позволил нам выявить, что коэффициент абсолютной ликвидности и коэффициент текущей ликвидности находятся в пределах допустимых значений, коэффициент критической ликвидности значительно превышает нормативный уровень. Данный факт свидетельствует о том, что предприятие в состоянии погасить краткосрочные долги. Анализируемое предприятие обладает достаточными материальными и финансовыми ресурсами для обеспечения бесперебойной деятельности.

Проведенное прогнозирование вероятности банкротства показало, что в течение всего рассматриваемого периода вероятность банкротства предприятия ОАО «Энерго» была ничтожно мала.

На основании вышеизложенного мы пришли к выводу, что анализируемое предприятие ОАО «Энерго» обладает высоким уровнем финансовой устойчивости, а также ликвидности баланса, способно погашать свои обязательства, то есть платежеспособно. Кроме того, риск вероятности банкротства данного предприятия очень незначителен.

Анализируя финансовые показатели ОАО «Энерго» можно сделать вывод, что анализируемое предприятие позиционируется как стабильная компания, имеющая перспективы дальнейшего развития.

Несмотря на все положительные результаты, в ходе анализа были выявлены негативные моменты, которые мы постараемся нейтрализовать в третьей главе, путем оптимизации финансовой устойчивости и платежеспособности предприятия ОАО «Энерго».

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ОАО «ЭНЕРГО»

Дата: 2019-04-22, просмотров: 330.