В аналитической части были выявлены следующие причины проектирования и совершенствования организационной структуры управления «ОАО ИЭМЗ «Купол»:

-неудовлетворительное функционирование предприятия;

-разногласия по организационным вопросам. Существующая структура создает препятствия для эффективной работы, затрудняет достижение целей некоторых отделов или подразделений, недостаточно четко отражает значение некоторых функциональных ролей, допускает несправедливое распределение власти, положений, полномочий, дублирование функций и т.д.;

- неэффективное управление службы маркетинга;

-низкий уровень заработной платы.

Весь процесс по проектированию и совершенствованию организационной структуры состоит их трех крупных стадий:

1) формирование общей структурной схемы аппарата управления;

2) разработка состава основных подразделений и связей между ними;

3) регламентация организационной структуры.

Формирование общей структурной схемы во всех случаях имеет принципиальное значение, поскольку при этом определяются главные характеристики организации, а также направления, по которым должно быть осуществлено более углубленное проектирование организационной структуры.

К принципиальным характеристикам организационной структуры, которые определяются на этой стадии, можно отнести цели производственно-хозяйственной системы и проблемы, подлежащие решению; общую спецификацию функциональных и программно-целевых подсистем, обеспечивающих их достижение; число уровней в системе управления; степень централизации и децентрализации полномочий и ответственности на разных уровнях; основные формы взаимоотношений данной организации с окружающей средой; требования к экономическому механизму, формам обработки информации, кадровому обеспечению организационной системы.

Поставленных перед предприятием целей можно добиться в рамках линейно-функциональной организационной структуры управления с использованием элементов матричной структуры.

Оценка эффективности является важным элементом разработки проектных и плановых решений, позволяющим определить уровень прогрессивности разрабатываемых проектов, и проводится с целью выбора наиболее рационального варианта структуры или способа ее совершенствования. Эффективность организационной структуры должна оцениваться на стадии проектирования для планирования и осуществления мероприятий по совершенствованию управления.

Подход к оценке эффективности различных вариантов организационной структуры определяется ее ролью как характеристики системы управления. Комплексный набор критериев эффективности системы управления формируется с учетом двух направлений оценки ее функционирования:

-по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации (начиная с уровня выполнения плановых заданий);

-по степени соответствия процесса функционирования системы объективным требованиям к его содержанию, организации и результатам.

Критерием эффективности при сравнении различных вариантов организационной структуры служит возможность наиболее полного и устойчивого достижения конечных целей системы управления при относительно меньших затратах на ее функционирование. Критерием же эффективности мероприятий по совершенствованию организационной структуры служит возможность более полного и стабильного достижения установленных целей или сокращения затрат на управление, эффект от реализации которых должен за нормативный срок превысить производственные затраты.

На основе выявленных в процессе анализа проблем мною были предложены мероприятия по совершенствованию организационной структуры предприятия ОАО ИЭМЗ «Купол» критерий эффективности мероприятий по совершенствованию структуры – возможность более полного и стабильного достижения целей организации, функционирование предприятия при сокращении затрат на управление или эффект от затрат на предлагаемые мероприятия должен за нормативный срок их превысить.

4.5. План реализации проекта

Как уже отмечалось, в настоящий момент анализируемое предприятие располагает необходимыми материальными и трудовыми ресурсами. Финансовые ресурсы появятся, если предприятие предпримет ряд мер по улучшению управления оборотным капиталом, а именно: ускорение оборачиваемости готовой продукции (мероприятия в области сбыта продукции), сокращение дебиторской задолженности (возвращение средств в оборот), материальных запасов.

Одним из способов управления кредиторской задолженностью предприятия является процесс ее реструктуризации. Данный метод позволяет «растянуть» во времени процесс оплаты долговых обязательств предприятия, что является немаловажным фактором сохранения предприятием относительной устойчивости в кризисных условиях функционирования. На анализируемом предприятии ОАО ИЭМЗ «Купол» уже в настоящее время наблюдается проведение мероприятий, связанных именно с данным направлением стабилизации финансового состояния. На предприятии имеет место реструктуризация кредиторской задолженности по обязательным платежам в бюджет и внебюджетные фонды. В настоящее время на предприятии имеется график погашения вышеперечисленной задолженности, выполнение которого является строго обязательным и отслеживается руководством организации.

Для того чтобы научиться управлять процессом изменения дебиторской задолженностью необходимо:

Контролировать состояние расчетов с покупателями и отсроченным (просроченным) платежам. Здесь большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

По возможности ориентироваться на большее количество покупателей в целях уменьшения риска неуплаты одним или несколькими крупными покупателями.

Следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской над кредиторской задолженностью создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дорогостоящих кредитов банков и займов.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям, обращение в суд.

Использовать способ предоставления скидок при досрочной оплате.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления сделки при досрочной оплате.

Анализ ликвидности показал невысокий уровень быстрой и абсолютной ликвидности. Это значит, что на предприятии необходимо наладить процесс по определению оптимального уровня денежных средств, то есть необходимо поддерживать достаточно высокий уровень ликвидности, но в то же время учитывать, что свободные денежные средства (неинвестированные) практически не приносят доход. Поэтому необходимо соблюдать следующие требования:

Необходим базовый запас денежных средств для выполнения текущих расходов.

Необходимы определенные денежные средства для покрытия непредвиденных расходов.

Целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, на основании исследования финансового состояния организации и положения предприятия на рынке мною был предложен рад мероприятий по финансовому оздоровлению анализируемого предприятия ОАО ИЭМЗ«Купол». Далее оценим влияние предложенных мероприятий на финансовое состояние предприятия.

Для реализации этих задач отдел маркетинга должен выполнять следующие функции:

-анализ и прогнозирование основных конъюнктурообразующих факторов потенциальных рынков сбыта ОАО: коммерческо-экономических, включая экономическую ситуацию в стране и финансовое состояние потенциальных покупателей, реальный платежеспособный спрос на услуги связи и соотношение спроса и предложения на конкретные виды услуг; наличия новых рынков сбыта и новых потребителей;

-исследование потребительских свойств оказываемых услуг и сбор информации об удовлетворенности ими покупателей. Анализ соответствия объема оказываемых услуг потребностям потребителей в планируемом периоде (один год, пять лет);

-подготовка предложений по привлечению сторонних специализированных организаций по решению проблем маркетинга, рекламы;

-изучение спроса на предлагаемую продукцию на основе сбора заявок о потребности в разрабатываемых и предлагаемых товарах;

-выявление системы взаимосвязей между различными факторами, влияющими на состояние рынка и объем продаж;

-разработка на основе изучения конъюнктуры и емкости рынка прогнозов по платежеспособному спросу на новую и уже предлагаемую продукцию;

-разработка краткосрочной (1—2 года), среднесрочной (до 5 лет) и долгосрочной (до 10—15 лет) стратегии маркетинга с учетом потребностей, меняющегося платежеспособного спроса, проникновения на новые рынки сбыта, конкуренции;

-координация и согласование действий всех функциональных отделов в выработке единой коммерческой политики, общей стратегии и концепции развития;

-сбор, систематизация и анализ всей коммерческо-экономической и маркетинговой информации по конъюнктуре потенциальных рынков сбыта продукции ОАО ИЭМЗ «Купол»;

-исследование структуры, состава и организации работы сбытовой сети, обслуживающей данный рынок;

-организация обратной связи с потребителями. Изучение мнения потребителей и их предложений по улучшению изготавливаемой продукции, привлечение для этого внештатных сотрудников. Разработка по результатам изучения мнения потребителей и анализа рекламаций;

-разработка стратегии рекламы и плана проведения рекламных мероприятий гражданской продукции;

-формирование новых потребителей в целях расширения рынка;

-разработка предложений по созданию принципиально новых видов гражданской продукции;

-проведение мероприятий по ликвидации необоснованных расходов по сбыту продукции;

-составление заявок на необходимые материалы для осуществления функций сбыта;

-подготовка материалов для заявления претензий и исков к другим предприятиям и организациям, физическим лицам по вопросам сбыта.

Для инвестирования в наиболее выгодные проекты, возможно использование долгосрочных кредитов банка. Но для этого надо улучшить показатель абсолютной платежеспособности, то есть внести изменения в процесс управления денежными средствами.

Заключение

В ходе выполнения дипломной работы был дан анализ деятельности рассматриваемого предприятия, в разрезе организации и управления производственно-хозяйственной деятельностью. В существующей рыночной экономике особое значение приобретает совершенствование планирование и управления, улучшение организации труда, укрепление ответственности на всех участках и во всех звеньях производства. От эффективности всего этого и будет зависеть достижение намеченных целей. Решение поставленных задач по регулированию деятельности предприятия, повышению значения в оценке деятельности предприятия таких показателей, как выполнение обязательств по поставкам продукции, рост производительности труда, снижение себестоимости, увеличение прибыли, повышает требования к финансово-экономическому анализу, который занимает важное место в работе плановых, финансовых, производственных и контрольных служб, является действенным орудием управления производством.

Анализ финансово-хозяйственной деятельности ОАО «ИЭМЗ «Купол» за 2006 г. (в сравнении с аналогичным периодом 2007 г.) показал следующее:

- снижение текущей ликвидности предприятия;

- снижение коэффициентов финансовой устойчивости;

- снижение темпов роста показателей деловой активности при характерной положительной тенденции к увеличению;

- ухудшение показателей рентабельности продаж и рентабельности всего капитала предприятия при незначительной тенденции к улучшению.

Для улучшения финансово-экономического состояния предприятия следует принять следующие меры:

- увеличить реализацию готовой продукции, тем самым увеличить выручку от реализации;

- принять меры по погашению дебиторской задолженности (если возможно, произвести зачет между кредиторами и дебиторами);

- желательно перейти с краткосрочного внешнего финансирования (краткосрочные кредиты и займы) на долгосрочное;

Специфика производства предприятия ОАО «ИЭМЗ «Купол» определяет финансово-хозяйственную деятельность следующим образом. Скачкообразные значения коэффициентов, характеризующих финансово-экономическое состояние предприятия, напрямую зависят от наличия и выполнения заказов на производство высокорентабельной продукции спец. техники. Длительный цикл производства обуславливает ухудшение показателей финансово-хозяйственной деятельности в момент начальной стадии выполнения заказа и к моменту расчета покупателей и заказчиков положение изменяется в положительную сторону.

Учитывая специфику производства, предприятию, для обеспечения стабильной работы, требуются постоянные заказы на производство спец. техники.

В третьем разделе мы рассмотрели как теоретическую часть так и практическую и выявили множество проблем какие могут помешать самой главной цели любого предприятия – это увеличение прибыли, снижение переменных затрат и увеличение объемов выпускаемой продукции, а также повышение благосостояния всех работников предприятия. Рассмотрели множество подходов к реализации данных проблем.

Подводя итог своей работе, можно сделать следующие выводы:

Принятие управленческих решений, которое описывается в четвёртом разделе является очень важным фактором в деятельности любой современной фирмы. Без правильного принятия управленческих решений, эффективного руководства вряд ли возможно экономическое процветание фирмы. Здесь мы рассмотрели множество альтернатив для принятия управленческого решения и выявили наиболее острые из этого ряда проблем рассмотрели основную для оздоровления предприятия – это реструктуризация организационной структуры предприятия, за счет различных мероприятий, таких как увеличение объёмов продаж за счет рекламных мероприятий гражданской продукции, внедрения инноваций и других мероприятий. Также было предложено высвобождение административных работников из других отделов для расширения отдела маркетинга и пополнение работников определенных специальностей, были проведены мероприятия по повышению заработной платы основных рабочих. Все эти предложенные варианты привели к положительному экономическому эффекту по которому мы выработали план реализации управленческого решения с учетом сформировавшихся ресурсов на предприятии.

Существует большое число различных методов принятие управленческих решений. Все методы в той или иной мере находят свое отражение в процессе принятия решений. В ОАО ИЭМЗ «Купол» существует собственная классификация методов принятия решений. Наиболее развитыми методами принятия решений на данном предприятии являются такие, как организационно-распорядительные методы, экономические методы и социально-психологические методы. Применение различных методов и предложенных мероприятий позволило предприятию эффективно работать и получать прибыль.

Список использованной литературы

1. Абрютина М.С., Грачев.А.В. Анализ фин.-эконом. Деятельности предприятия: Учебно-практ.пособие.-Изд-е 2-е, испр.-М.: Дело и Сервис,2000

2. Анализ хозяйственной деятельности: Учебник / И.А. Белобжецкий, В.А. Белобородова, М.Ф. Дьячков и др.; Под редакцией В.А. Белобородовой. – Москва: Финансы и кредит, 1998

3. Баринов В.А. Антикризисное управление: Учебное пособие. Москва:ФБК-ПРЕСС, 2002

4.Антикризисное управление: Учебник./ Под ред. Э.М.Короткова. М.:ФБК-ПРЕСС,2002

5. Ковалев А.И.,Привалов В.П. Анализ финансового состояния предприятия.-Москва: Центр экономики и маркетинга, 2003

6. Крыжановский В.Г. и др. Антикризисное управление: Учебное пособие. М.:ПРИОР,1998

7. Любушкин Н.П. Анализ фин.-экономической деятельности предприятия-М.: ЮНИТИ-ДАНА,1999

8. Основы экономического анализа. Курс лекций. Ижевск: Издательство Удмуртского Государственного Университета

9.Основы экономической теории/Под ред. Камаева В.Д.- Москва,1996

10. Теория и практика антикризисного управления. Учебник./Под ред. С.П.Беляева и В.П.Кокошкина. М.:ЮНИТИ,1996

11. Крутик А.Б., Муравьев А.И. Антикризисный менеджмент.Санкт-Петербург,2001

12. Экономика и социология труда. Ижевск: Издательство Удмуртского Государственного Университета

13.Экономика предприятия: Учеб.пособие 3-е изд. доп./ Под общ.ред. профессора Х.З.Бадаш. При участии ст. преподователей З.И.Агаповой, Л.А.Имамутдиновой/УдГУ,2002

14.Основы предпринимательской деятельности/ Под ред. В.М.Власовой.-Москва.Финансы и статистика,2002.

Приложение 1

Укрупнённая структурная схема управления ОАО «ИЭМЗ «Купол»

|  | |||||||||

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

|

Приложение 3

Аналитический сравнительный баланс-нетто

|

| Код стр. | 01.01.06 | 01.01.07 прогноз | Уд. вес% нг | Уд. вес % кг | Изменения | |

| абсолют. | относит. | ||||||

| 1 | 2 | 3 | 4 | 5=3/Б1 | 6=4/Б2 | 7=4-3 | 8=6-5 |

| I. Внеоборотные активы в т.ч.: | 190 | 1896614 | 1811192 | 74,5056% | 49,560% | -85422 | -24,946% |

| Нематериальные активы(04,05) | 110 | 2496 | 2458 | 0,0981% | 0,067% | -38 | -0,031% |

| Основные средства(01, 02, 03) Долгосрочные фин. вложения | 120 140 | 1812390 70320 | 1717760 40320 | 71,1970% 2,7624% | 47,004% 1,103% | -94630 -30000 | -24,193% -1,659% |

| II. Оборотные активы | 290 | 648984 | 1843320 | 25,4944% | 50,439%% | 1194336 | 24,945% |

| Запасы: в т.ч. -расходы на продажу | 210 217 | 228798 32000 | 933454 47000 | 8,9880% 1,2570% | 25,543% 1,286% | 704656 15000 | 16,555% 0,029% |

| НДС по приобретенным ценностям (19) | 220 | 64284 | 56914 | 2,5253% | 1,557% | -7370 | -0,968% |

| Дебиторская задолженность | 230 | 190472 | 271732 | 7,4824% | 7,436% | 81260 | -0,046% |

| Краткосрочные фин. вложения (58,82) | 250 | 131320 | 77004 | 5,1587% | 2,107% | -54316 | -3,052% |

| Денежные средства | 260 | 34110 | 17028 | 1,3400% | 0,466% | -17082 | -0,874% |

| Прочие оборотные активы | 270 | 0 | 487188 | 0,0000% | 13,331% | 487188 | 13,331% |

| Баланс (сумма строк 190+290+390) | 399 | 2545598 | 3654512 | 100,000% | 100,000% | 1108914 | 0,000% |

| IV. Капитал и резервы Резервный капитал | 490 430 | 1923100 246920 | 2334728 300242 | 75,5461% 9,6989% | 63,892% 8,216% | 411628 53322 | -11,654% -1,483% |

| V. Долгосрочные пассивы т.ч.: | 590 | 25358 | 20616 | 0,9962% | 0,564% | -4742 | -0,432% |

| Займы и кредиты банка | 510 | 16130 | 8120 | 0,6336% | 0,222% | -8010 | -0,412% |

| VI. Краткосрочные пассивы в т.ч.: | 690 | 597140 | 1299168 | 23,4581% | 35,553% | 702028 | 12,095% |

| Заемные средства (90,94) в т.ч.: | 610 | 10 100 | 48062 | 0,3968% | 1,315% | 37962 | 0,918% |

| кредиты банков | 611 | 10100 | 10340 | 0,3968% | 0,283% | 240 | -0,114% |

| Кредиторская задолженность Расходы перед участн. по выпл.доходов | 620 630 | 576940 0 | 1189660 0 | 22,6642 0,0000% | 32,553% 0,000% | 612720 0 | 9,889% 0,000% |

| Расходы будущих периодов (83) | 640 | 0 | 6 | 0,0000% | 0,0002% | 6 | 0,0002% |

| Резервы предст. расходов и платежей | 650 | 0 | 48132 | 0,0000% | 1,317% | 48132 | 1,317% |

| Фонды потребления | 660 | 0 | 2968 | 0,0000% | 0,081% | 2968 | 0,081% |

Приложение 4

Анализ ликвидности баланса на 01.01.07г., в тыс. руб.

| Актив | 01.01.06 | 01.01.07 | Пассив | 01.01.06 | 01.01.07 | Платежный излишек (+), недостаток (-) | |

| 01.01.06 | 01.01.07 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 – наиболее ликвидные активы | 165430 | 581220 | П1 – наиб. срочные обязательства | 587040 | 1251106 | -421610 | -669886 |

| А2 – быстрореализуемые активы | 190472 | 271732 | П2 – краткосрочные пассивы | 10 100 | 48062 | 180372 | 223670 |

| А3 – медленнореализуемые активы | 293082 | 990368 | П3 – долгосрочные пассивы | 25358 | 20616 | 267724 | 969752 |

| А4 – Труднореализуемые активы | 1896614 | 1811192 | П4 – постоянные пассивы | 1923100 | 2334728 | -26486 | -523536 |

| Итого | 2545598 | 3654512 | Итого | 2545598 | 3654512 | 0 | 0 |

данные взяты из бухгалтерского баланса предприятия

Приложение2

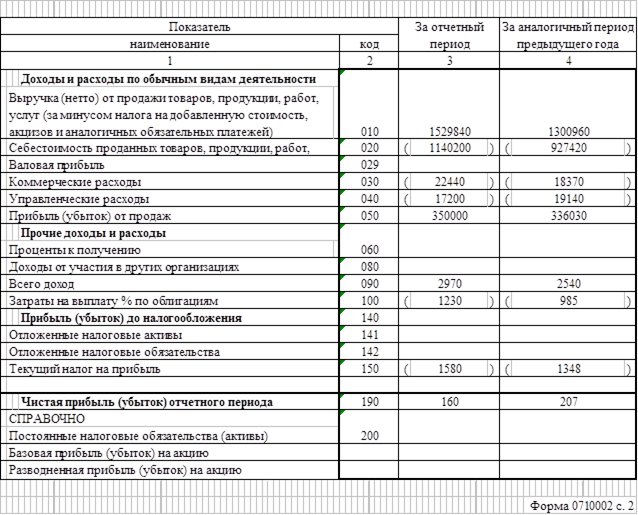

Отчет о прибылях и убытках за 2006-2007 годы

Дата: 2019-04-22, просмотров: 849.