К эксплуатационным расходам относятся: расходы на воду, технологические цели, расходы на силовую электроэнергию, оплаты труда производственного персонала, начисление на заработную плату, на содержание и эксплуатацию оборудования, цеховые расходы.

11.2.1 Определяются затраты на воду на технические нужды

где Цв– цена единицы воды, руб

Рв – годовой расход воды, м3

11.2.2 Определяются затраты на пар

где  цена единицы пара, руб

цена единицы пара, руб

годовой расход пара, кг

годовой расход пара, кг

11.2.3 Определяются затраты на сырье

где  цена за т продукта, тыс.руб

цена за т продукта, тыс.руб

годовой расход продукта, т

годовой расход продукта, т

молоко цельное сгущенное

сахарный песок

патока

вода питьевая

Сумма расходов на сырье

11.2.4 Определяются расходы на вспомогательные продукты

где  цена за 1 т (1000 шт) продукта, тыс.руб

цена за 1 т (1000 шт) продукта, тыс.руб

годовой расход продукта, т

годовой расход продукта, т

декстрин

крахмал

лента липкая

этикет-пленка

этикет на ящик

тара г/к

Сумма расходов на вспомогательные продукты

11.2.5 Определяются затраты на силовую электроэнергию

Расход силовой электроэнергии зависит от количества энергопотребляющего оборудования, мощности электродвигателей и времени их работы.

11.2.6 Определяется среднесписочная численность рабочих

где Ч – явочное число рабочих, человек

S – количество смен

Д – дни работы предприятия, дней

Б – баланс рабочего времени одного рабочего

для операторов

|

|

для слесарей

11.2.7 Расчет расходов на оплату труда

Таблица 11.3 – Расчет ФОТ

| № пп | Наименование профессии | Разряд | Списочное количество рабочих | Часовая тарифная ставка | Количество часов работы | Годовой ФОТ по тарифу | Премий | Итого основная зарплата | Дополнительная зарплата | Годовой ФОТ |

| |||||||||||||||

| 1 ра бо че го | Всех ра бо чих | 1 ра бо че го | Всех ра бо чих |

руб. | % | Сумма, руб. | Сумма, руб. | % | Сумма в руб. | тыс.руб. | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||||||||||||

| 1 | оператор | 3 | 6 | 21 | 126 | 1920 | 11520 | 241920 |

50 | 120960 | 362880 | 7 | 25401 | 388,3 | ||||||||||||

| 2 | слесарь | 5 | 2 | 24,8 | 49,6 | 1920 | 3840 | 95232 |

50 | 47616 | 142848 | 7 | 9999 | 152,8 | ||||||||||||

| И Т О Г О 541,1 | ||||||||||||||||||||||||||

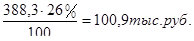

11.2.8 Определяются начисления на социальные нужды от фонда оплаты труда  для операторов

для операторов

11.2.9 Расчёт затрат на содержание и эксплуатацию оборудования

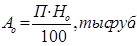

11.2.9.1 Определяются затраты на амортизацию оборудования на полное восстановление

где П – балансовая стоимость оборудования

Но – норма амортизации, принимается 9,1%

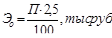

11.2.9.2 Определяются затраты на ремонт оборудования

Затраты на ремонт оборудования всех видов принимается в размере

от 4% до 6% балансовой стоимости оборудования, определяется по формуле:

от 4% до 6% балансовой стоимости оборудования, определяется по формуле:

11.2.9.3 Определяются затраты на износ малоценного и быстроизнашивающегося инвентаря

Затраты на износ малоценного и быстроизнашивающегося инвентаря принимается в размере 0,8 – 1% от балансовой стоимости оборудования, определяется по формуле:

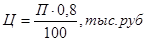

11.2.9.4 Определяются затраты на эксплуатацию оборудования

Затраты на эксплуатацию оборудования принимаются в размере 1 – 3% от его стоимости, определяется по формуле:

Таблица 11.4 – Смета затрат на содержание и эксплуатацию оборудования

| Стоимостные затраты | Сумма, тыс.руб. |

| 1 Фонд оплаты труда слесарей | 152,8 |

| 2 Начисление на фонд оплаты труда слесарей на социальные нужды | 39,7 |

| 3 Затраты на амортизацию оборудования | 397,6 |

| 4 Затраты на ремонт оборудования | 218,5 |

| 5 Затраты на износ малоценного и быстроизнашивающегося инвентаря | 34,955 |

| 6 Затраты на содержание и эксплуатацию оборудования | 109,236 |

| ИТОГО: | 952,8 |

11.2.10 Расчёт цеховых расходов

11.2.10.1 Расчёт затрат на амортизацию здания

Затраты на амортизацию здания на полное восстановление

где Пз – стоимость здания согласно укрупненной сметы капитальных затрат

Нз – норма амортизации на полное восстановление здания принимается  равной 1,2%

равной 1,2%

11.2.10.2 Определяются затраты на ремонт здания

Затраты на ремонт здания принимаются в размере 3% от стоимости здания конфетного цеха

11.2.10.3 Определяются затраты на содержание здания

Затраты на содержание здания принимаются в размере от1% до 3% от его стоимости

11.2.10.4 Расчет затраты на износ малоценного и быстроизнашивающегося инвентаря

Затраты на износ малоценного и быстроизнашивающегося инвентаря принимается в размере 0,8% от стоимости здания

11.2.10.5 Определяются затраты на охрану труда

Затраты на охрану труда принимается в размере 5% от фонда оплаты рабочих

Содержание аппарата управления цеха

Затраты на содержание аппарата управления цеха

Оплата труда начальника цеха

Тарифная заработная плата 7,637 тыс. руб. × 11 = 84 тыс. руб.

Премия 50% 84×50/100 = 42 тыс. руб.

Районный коэффициент 15% (84+42) ×15/100 = 19 тыс. руб.

Дополнительная заработная плата 8% (84+42+19) ×8/100 = 12 тыс. руб.

ИТОГО: 84+42+19+12= 157 тыс. руб.

Начисления на социальные нужды

11.2.10.6 Определяются затраты на прочие расходы

Прочие расходы принимаются в размере 0,5% всех статей цеховых расходов, определяется по формуле:

Прочие расходы принимаются в размере 0,5% всех статей цеховых расходов, определяется по формуле:

Таблица 11.5 – Смета цеховых расходов

| Статьи затрат | Сумма, тыс. руб. |

| 1 Содержание аппарата управления | 157 |

| 2 Начисления на социальные нужды от расходов на оплату труда аппарата управления | 41 |

| 3 Расходы на амортизацию здания | 290,6 |

| 4 Расходы на ремонт здания | 726,4 |

| 5 Расходы на содержание здания | 484,3 |

| 6 Расходы на износ малоценного и быстроизнашивающегося инвентаря | 193,71 |

| 7 Расходы на охрану труда | 27,05 |

| 8 Прочие расходы | 9,6 |

| ИТОГО: | 1929,66 |

Таблица 11.6 – Смета текущих затрат по отделению

| № п/п | Статьи затрат | Сумма, тыс. руб. | Уд. вес, % |

| 1 | Вода техническая | 4,704 | 0,07 |

| Пар | 548,8 | 3,84 | |

| Сырье | 8318 | 52,82 | |

| Вспомогательные продукты | 2609,98 | 18,25 | |

| 2 | Силовая электроэнергия | 123,009 | 0,33 |

| 3 | Освещение | 25,804 | 1,23 |

| 4 | ФОТ производственных рабочих | 388,3 | 3,22 |

| 5 | Начисления на зарплату | 100,9 | 0,83 |

| 6 | Расходы на содержание и эксплуатацию оборудования | 952,8 | 7,09 |

| 7 | Цеховые расходы | 1929,66 | 13,54 |

| ИТОГО: | 15001,9 | 100 | |

11.2.11 Текущие затраты по отделению на единицу продукции

11.2.11.1 Затраты по отделению на единицу продукции рассчитываются по формуле:

где Эз – сумма текущих затрат по отделению, тыс.руб.

Пз – годовая производственная мощность завода, т.

11.2.12 Расчет производительности труда производится по формуле:

т/год

т/год

где Q – выпуск продукции, т/ год

Ч – численность работающих в отделении, чел

Таблица 2.8 – Сводная таблица экономических показателей цеха

| № п/п | Показатели | Величина |

| 1. 2. 3. 4. 5. 6. | Годовая выработка продукции, т Балансовая стоимость основных фондов, тыс.руб: - оборудования - зданий Численность работающих, чел: - производственный персонал - вспомогательный персонал - управленческий аппарат Расходы на оплату труда, тыс.руб: - производственного персонала - вспомогательного персонала - управленческого аппарата Текущие затраты на единицу продукции, тыс.руб Производительность труда, т/год | 500 28583,24 4369,44 24213,8 9 6 2 1 698,1 388,3 152,8 157,0 30,0 55,5 |

Дата: 2019-04-22, просмотров: 568.