Линейная модель множественной регрессии имеет вид:

.

.

Для имеющихся исходных данных  справедливо соотношение

справедливо соотношение

Неизвестные параметры  (случайные величины) оцениваются на основе выборочных наблюдений, поэтому полученные расчётные показатели не являются истинными, а представляют собой лишь их статистические оценки.

(случайные величины) оцениваются на основе выборочных наблюдений, поэтому полученные расчётные показатели не являются истинными, а представляют собой лишь их статистические оценки.

Модель линейной регрессии, в которой вместо истинных значений параметров подставлены их оценки (а именно такие модели регрессии и применяются на практике), имеет в матричном виде следующее соотношение:

,

,

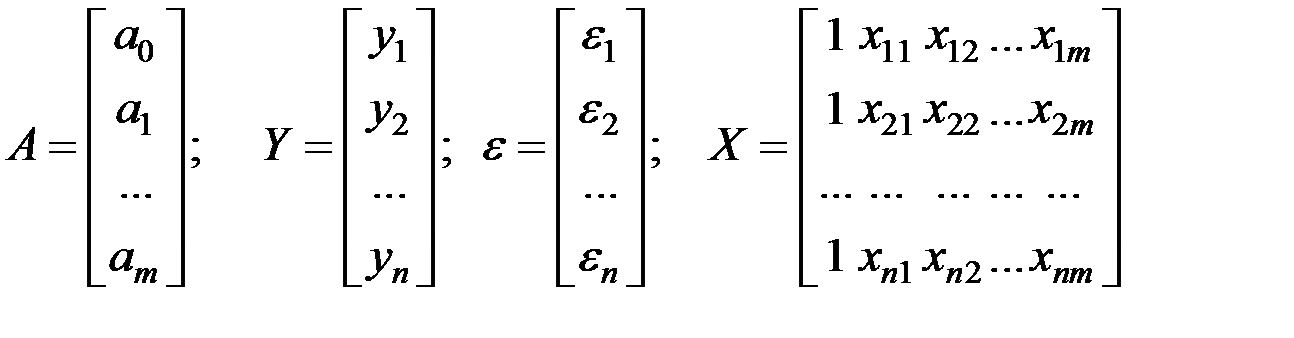

где  – вектор зависимой переменной размерности (п ´ 1), представляющий собой п наблюдений значений

– вектор зависимой переменной размерности (п ´ 1), представляющий собой п наблюдений значений  ;

;

– матрица п наблюдений независимых переменных (Xl, X2, Х3, ..., Х m), размерность матрицы X равна п ´ (m + 1) (добавлен единичный столбец для определения а0);

– матрица п наблюдений независимых переменных (Xl, X2, Х3, ..., Х m), размерность матрицы X равна п ´ (m + 1) (добавлен единичный столбец для определения а0);

– подлежащий оцениванию вектор (матрица–столбец) неизвестных параметров размерности (m+1) ´ 1;

– подлежащий оцениванию вектор (матрица–столбец) неизвестных параметров размерности (m+1) ´ 1;

– вектор случайных отклонений (возмущений) размерности n ´ 1.

– вектор случайных отклонений (возмущений) размерности n ´ 1.

Таким образом, имеем следующие матрицы:

.

.

Неизвестные параметры определяются с помощью МНК.

При применении МНК делаются определённые предпосылки (условия Маркова–Гаусса).

1. Математическое ожидание остатков равно нулю:  .

.

2. Дисперсия остатков постоянна для любого  (условие гомоскедастичности), остатки

(условие гомоскедастичности), остатки  и

и  при

при  не коррелированы:

не коррелированы:

3. Ошибки – нормально распределённый случайный вектор

(здесь  – единичная матрица).

– единичная матрица).

4. Столбцы матрицы X должны быть линейно независимыми, ранг матрицы X – максимальный (m + 1), а число наблюдений п превосходит ранг матрицы.

Модель, в которой зависимая переменная, остатки и объясняющие переменные удовлетворяют предпосылкам 1 – 4 называется классической нормальной моделью множественной регрессии.

Если не выполняется только предпосылка 3, то модель называется классической линейной моделью множественной регрессии.

Для имеющихся исходных данных  критерий МНК выглядит следующим образом:

критерий МНК выглядит следующим образом:

Здесь Т – символ транспонирования матрицы.

Для нахождения коэффициентов методом наименьших квадратов решаем систему линейных уравнений, которую получаем приравниванием частных производных к нулю:

.

.

В матричном виде решение множественного регрессионного анализа определяется соотношением:

.

.

Для конкретного наблюдения имеем соотношение

Коэффициент регрессии  показывает, на какую величину в среднем изменится результативный признак , если переменную

показывает, на какую величину в среднем изменится результативный признак , если переменную  увеличить на одну единицу своего измерения при неизменном значении других факторов, закреплённых на среднем уровне (т.е. является нормативным коэффициентом, имеет размерность отношения размерностей и ).

увеличить на одну единицу своего измерения при неизменном значении других факторов, закреплённых на среднем уровне (т.е. является нормативным коэффициентом, имеет размерность отношения размерностей и ).

Обычно предполагается, что случайная величина  имеет нормальный закон распределения с математическим ожиданием равным нулю и некоторой дисперсией.

имеет нормальный закон распределения с математическим ожиданием равным нулю и некоторой дисперсией.

Одним из условий регрессионной модели является предположение о линейной независимости объясняющих переменных, т.е., решение задачи возможно лишь тогда, когда столбцы и строки матрицы исходных данных линейно независимы. Для экономических показателей это условие выполняется не всегда.

Линейная или близкая к ней связь между факторами называется мультиколлинеарностью и приводит к линейной зависимости нормальных уравнений, что делает вычисление параметров либо невозможным, либо затрудняет содержательную интерпретацию параметров модели.

Мультиколлинеарность может возникать в силу разных причин.

Например, несколько независимых переменных могут иметь общий временной тренд, относительно которого они совершают малые колебания.

В частности, так может случиться, когда значения одной независимой переменной являются лагированными значениями другой.

Считают явление мультиколлинеарности в исходных данных установленным, если коэффициент парной корреляции между двумя переменными больше 0,8. Чтобы избавиться от мультиколлинеарности, в модель включают лишь один из линейно связанных между собой факторов, причём тот, который в большей степени связан с зависимой переменной.

В качестве критерия отсутствия мультиколлинеарности может быть принято соблюдение следующих неравенств:

Если приведённые неравенства (или хотя бы одно из них) не выполняются, то в модель включают тот фактор, который наиболее тесно связан с .

В условиях мультиколлинеарности исходных показателей обычные оценки МНК имеют высокие значения стандартных ошибок (оценки неустойчивы). В этом случае часто используются другие методы оценки параметров регрессии.

Дата: 2019-03-05, просмотров: 408.