ВЕДЕНИЕ

Данная курсовая работ выполняется с целью закрепления теоретических знаний и подготовки дипломного проектирования

Методические указания устанавливают порядок проведения анализа финансового состояния организации при выполнении экспертизы и составлен заключении по соответствующим вопросам, проведении мониторинга финансового состояния организаций.

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности.

Для проведения анализа финансового состояния организации используют данные финансовой отчетности:

- бухгалтерский баланс (форма №1 по ОКУД);

- отчет о прибылях и убытках (форма №2 по ОКУД);

-отчет о движении денежных средств (форма №4 по ОКУД);

- приложение к бухгалтерскому балансу (форма №5 по ОКУД);

Другие данные ФСФО России при проведении мониторинга финансового состояния организации.

Выполнив курсовую работу, Вы будете:

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса:

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

-порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации,

- технологию расчета и анализа финансового цикла;- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

уметь:

- экономически правильно формулировать постановку задач;

- пользоваться источниками экономической информации;

- проводить анализ финансово-экономической деятельности предприятия;

- оценивать ликвидность и платежеспособность предприятия;

- строить обобщения и выводы на основе выполнения аналитических процедур.

Методические указания содержит подробную информацию о выполнении финансового анализа.

Название глав соответствует названиям разделов финансового анализа.

Каждая глава содержит указание источника информации для анализа, аналитические таблицы, порядок построения выводов.

Курсовая работа по «Основам анализа бухгалтерской отчетности» имеет следующее содержание:

Введение

1 Горизонтальный анализ бухгалтерского баланса (форма №1 по окуд) и отчета о прибылях и убытках (форма №2 по окуд)

2 Вертикальный анализ бухгалтерского баланса (форма №1 по окуд) и отчета о прибылях и убытках (форма №2 по окуд)

3 Составление аналитического баланса предприятия

4 Расчет показателей, характеризующих различные аспекты деятельности организации

5 Анализ ликвидности баланса

6 Анализ финансовой устойчивости предприятия

7 Коэффициенты, характеризующие платежеспособность предприятия

8 Анализ кредитоспособности предприятия

Заключение

Список используемых источников

Оценка курсового проекта будет совершаться по следующим критериям:

| - Проявляет эмоционально-психологическую устойчивость при защите проекта. |

| - Определил методы и способы выполнения профессиональных задач |

| - Владеет программным материалом, демонстрирует прочность знаний. |

| - Соблюдает нормы и правила речевого этикета. |

| - Умеет вести диалог, обосновывать свою точку зрения. |

| - Несет ответственность за результаты своей работы. |

| - Демонстрирует гибкость, системность, глубину мышления, информированность. |

| - Проявляет оригинальность решения проблемных вопросов. |

| - Делает выводы в соответствии с поставленным заданием. |

| - Адекватно оценивает свою деятельность |

Критерии оценки

0 б. – показатель не проявляется;

1 б. – единичное проявление показателя;

2 б. – системное проявление признака

Универсальная шкала

| Процент результативности (правильных ответов) | Качественная оценка индивидуальных образовательных достижений | |

| балл (отметка) | вербальный аналог | |

| 18-20 баллов | 5 | отлично |

| 16-17 баллов | 4 | хорошо |

| 14-15 баллов | 3 | удовлетворительно |

| менее 14 баллов | 2 | неудовлетворительно |

ВВЕДЕНИЕ кратко характеризует актуальность и социальную значимость темы, степень ее разработанности в отечественной и мировой теории и практике; излагаются цели и задачи курсовой работы, объект и предмет исследования; дается краткое обобщение использованных приемов и методов, краткое изложение основных вопросов, рассмотренных в работе. Объем введения не должен превышать двух-трех страниц.

Содержание ОСНОВНОЙ ЧАСТИ работы должно соответствовать заданию и требованиям, изложенным в методических указаниях по выполнению курсовой работы. Основную часть следует делить на разделы, подразделы. Каждый элемент основной части должен представлять собой законченный в смысловом отношении фрагмент работы. Обязательным структурным элементом основной части курсовой работы является аналитический обзор темы. Аналитический обзор представляет собой результат систематизированной переработки документов по определенной теме, содержащий обобщенные и проанализированные сведения по теме курсовой работы. К основной части предъявляются следующие основные требования: полнота и достоверность информации; логичность структуры; аргументированность выводов; ясность и четкость изложения.

В ЗАЛКЮЧЕНИИ подводятся итоги курсовой работы, обобщаются основные положения и выводы, сделанные студентом в курсовой работе. По возможности указывается их новизна и практическая значимость.

В СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ включают все источники информации, на которые имеются ссылки в тексте и которые использовались при написании курсовой работы. Основные требования, предъявляемые к списку использованных источников: соответствие теме курсовой работы; разнообразие видов изданий: официальные, нормативные, справочные, учебные, научные, производственно-практические и др.

1 Горизонтальный и вертикальный анализ активов и пассивов организации.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры.

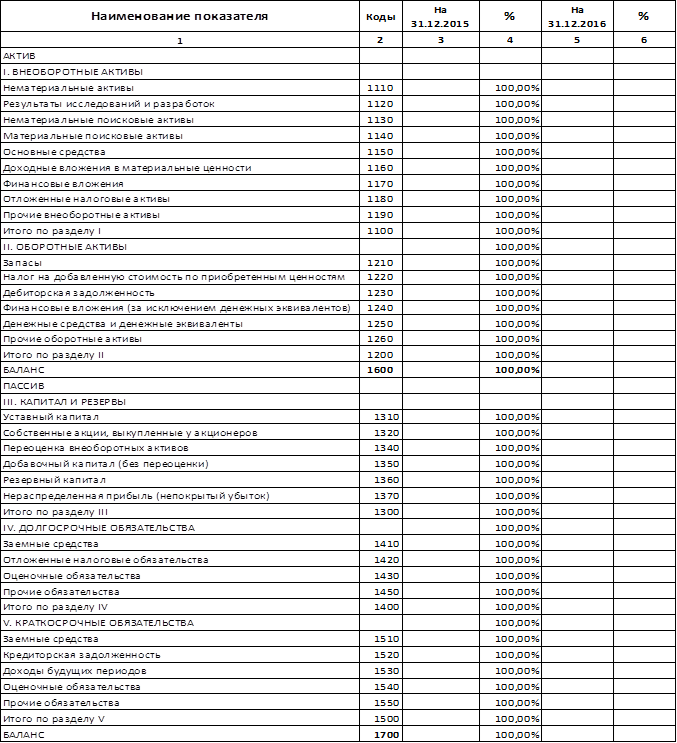

Таблица 1 – Горизонтальный анализ бухгалтерского баланса (форма №1 по ОКУД)

Порядок расчета:

1) Данные 3 и 5 граф берутся из бухгалтерского баланса;

2) Графа 6 =(графа 5/графа 3)*100%

Рассчитаем графу 6 для основных средств:

Графа 6 =

Все следующие статьи баланса рассчитываем аналогичным образом.

Вывод:

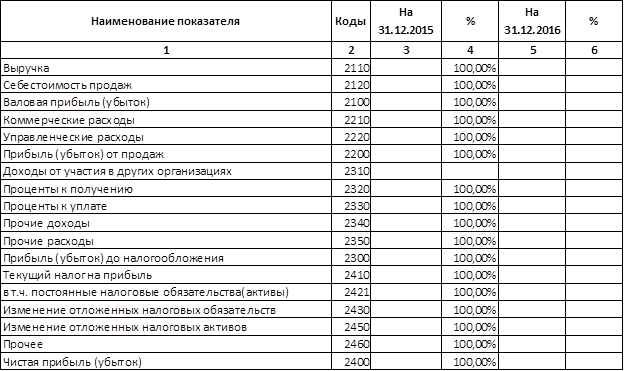

Таблица 2 – Горизонтальный анализ отчета о прибылях и убытках (форма №2 по окуд)

Порядок расчета:

1) Данные 3 и 5 граф берутся из отчета о прибылях и убытках (форма 2);

2) Графа 6 = (графа 5/графа 3)*100%.

Рассчитаем графу 5 для выручки от продажи:

Графа 5 =

Последующие расчеты производим аналогичным образом.

Вывод:

Анализ ликвидности баланса

(все расчеты отражаются в таблице 6)

Анализ ликвидности баланса необходим для оценки кредитоспособности предприятия, т.е. его способности предприятия своевременно и полностью рассчитаться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами. Срок превращения, которых в денежные средства соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность актива.

Ликвидность актива – это величина, оборотная времени их превышения в денежные средства.

Чем меньше времени превышения активов в деньги, тем выше их ликвидность.

Анализ ликвидности проводят сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами в пассиве, сгруппированными по срокам их погашения и расположенными в порядке возрастания срока.

Для определения ликвидности баланса следует сопоставить итоги указанных групп по активу и пассиву, показано таблице 6.

Таблица 6- Анализ ликвидности баланса

| АКТИВ | Условия абсолютной ликвидности | ПАССИВ |

| А1 – денежные средства организации и краткосрочные финансовые вложение | А1 ≥ П1 | П1 – кредиторская задолженность, а также ссуды, не погашенные в срок |

| А2 – дебиторская задолженность и прочие активы | А2 ≥ П2 | П2 – краткосрочные кредиты и заемные средства |

| А3 – «Запасы и затраты» (за исключением «Расходов будущих периодов») и «Долгосрочные финансовые вложения» | А3 ≥ П3 | П3 – долгосрочные кредиты и заемные средства |

| А4 – статьи раздела I актива баланса «Внеоборотные активы» (за исключением «Долгосрочные финансовые вложения») | А4 ≤ П4 | П4 – статьи раздела III пассива баланса «Капитал и резервы» |

Если одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

1. Текущая ликвидность:

ТЛ = (А1 + А2) – (П1 + П2)

2. Перспективная ликвидности:

ПЛ = А3 – П3

Таблица 7 – Анализ ликвидности баланса

| АКТИВ | 31.12.2015 | 31.12.2016 | ПАССИВ | 31.12.2015 | 31.12.2016 | излишек (+) или недостаток (-) активов на погашение обязательств | |||

| 31.12.2015 | 31.12.2016 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| A1 | Наиболее ликвидные активы | П1 | Наиболее срочные обязательства | ||||||

| A2 | Быстро реализуемые активы | П2 | Кратко срочные пассивы | ||||||

| A3 | Медленно реализуемые активы | П3 | Долгосрочные пассивы | ||||||

| A4 | Трудно реализуемые активы | П4 | Постоянные пассивы | ||||||

| БАЛАНС | БАЛАНС | x | x | ||||||

На начало отчетного периода для предприятия соблюдается следующая система неравенств:

На конец отчетного периода для предприятия соблюдается следующая система неравенств:

Вывод

ВЕДЕНИЕ

Данная курсовая работ выполняется с целью закрепления теоретических знаний и подготовки дипломного проектирования

Методические указания устанавливают порядок проведения анализа финансового состояния организации при выполнении экспертизы и составлен заключении по соответствующим вопросам, проведении мониторинга финансового состояния организаций.

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности.

Для проведения анализа финансового состояния организации используют данные финансовой отчетности:

- бухгалтерский баланс (форма №1 по ОКУД);

- отчет о прибылях и убытках (форма №2 по ОКУД);

-отчет о движении денежных средств (форма №4 по ОКУД);

- приложение к бухгалтерскому балансу (форма №5 по ОКУД);

Другие данные ФСФО России при проведении мониторинга финансового состояния организации.

Выполнив курсовую работу, Вы будете:

знать:

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса:

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

-порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации,

- технологию расчета и анализа финансового цикла;- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

уметь:

- экономически правильно формулировать постановку задач;

- пользоваться источниками экономической информации;

- проводить анализ финансово-экономической деятельности предприятия;

- оценивать ликвидность и платежеспособность предприятия;

- строить обобщения и выводы на основе выполнения аналитических процедур.

Методические указания содержит подробную информацию о выполнении финансового анализа.

Название глав соответствует названиям разделов финансового анализа.

Каждая глава содержит указание источника информации для анализа, аналитические таблицы, порядок построения выводов.

Курсовая работа по «Основам анализа бухгалтерской отчетности» имеет следующее содержание:

Введение

1 Горизонтальный анализ бухгалтерского баланса (форма №1 по окуд) и отчета о прибылях и убытках (форма №2 по окуд)

2 Вертикальный анализ бухгалтерского баланса (форма №1 по окуд) и отчета о прибылях и убытках (форма №2 по окуд)

3 Составление аналитического баланса предприятия

4 Расчет показателей, характеризующих различные аспекты деятельности организации

5 Анализ ликвидности баланса

6 Анализ финансовой устойчивости предприятия

7 Коэффициенты, характеризующие платежеспособность предприятия

8 Анализ кредитоспособности предприятия

Заключение

Список используемых источников

Оценка курсового проекта будет совершаться по следующим критериям:

| - Проявляет эмоционально-психологическую устойчивость при защите проекта. |

| - Определил методы и способы выполнения профессиональных задач |

| - Владеет программным материалом, демонстрирует прочность знаний. |

| - Соблюдает нормы и правила речевого этикета. |

| - Умеет вести диалог, обосновывать свою точку зрения. |

| - Несет ответственность за результаты своей работы. |

| - Демонстрирует гибкость, системность, глубину мышления, информированность. |

| - Проявляет оригинальность решения проблемных вопросов. |

| - Делает выводы в соответствии с поставленным заданием. |

| - Адекватно оценивает свою деятельность |

Критерии оценки

0 б. – показатель не проявляется;

1 б. – единичное проявление показателя;

2 б. – системное проявление признака

Универсальная шкала

| Процент результативности (правильных ответов) | Качественная оценка индивидуальных образовательных достижений | |

| балл (отметка) | вербальный аналог | |

| 18-20 баллов | 5 | отлично |

| 16-17 баллов | 4 | хорошо |

| 14-15 баллов | 3 | удовлетворительно |

| менее 14 баллов | 2 | неудовлетворительно |

ВВЕДЕНИЕ кратко характеризует актуальность и социальную значимость темы, степень ее разработанности в отечественной и мировой теории и практике; излагаются цели и задачи курсовой работы, объект и предмет исследования; дается краткое обобщение использованных приемов и методов, краткое изложение основных вопросов, рассмотренных в работе. Объем введения не должен превышать двух-трех страниц.

Содержание ОСНОВНОЙ ЧАСТИ работы должно соответствовать заданию и требованиям, изложенным в методических указаниях по выполнению курсовой работы. Основную часть следует делить на разделы, подразделы. Каждый элемент основной части должен представлять собой законченный в смысловом отношении фрагмент работы. Обязательным структурным элементом основной части курсовой работы является аналитический обзор темы. Аналитический обзор представляет собой результат систематизированной переработки документов по определенной теме, содержащий обобщенные и проанализированные сведения по теме курсовой работы. К основной части предъявляются следующие основные требования: полнота и достоверность информации; логичность структуры; аргументированность выводов; ясность и четкость изложения.

В ЗАЛКЮЧЕНИИ подводятся итоги курсовой работы, обобщаются основные положения и выводы, сделанные студентом в курсовой работе. По возможности указывается их новизна и практическая значимость.

В СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ включают все источники информации, на которые имеются ссылки в тексте и которые использовались при написании курсовой работы. Основные требования, предъявляемые к списку использованных источников: соответствие теме курсовой работы; разнообразие видов изданий: официальные, нормативные, справочные, учебные, научные, производственно-практические и др.

1 Горизонтальный и вертикальный анализ активов и пассивов организации.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры.

Таблица 1 – Горизонтальный анализ бухгалтерского баланса (форма №1 по ОКУД)

Порядок расчета:

1) Данные 3 и 5 граф берутся из бухгалтерского баланса;

2) Графа 6 =(графа 5/графа 3)*100%

Рассчитаем графу 6 для основных средств:

Графа 6 =

Все следующие статьи баланса рассчитываем аналогичным образом.

Вывод:

Таблица 2 – Горизонтальный анализ отчета о прибылях и убытках (форма №2 по окуд)

Порядок расчета:

1) Данные 3 и 5 граф берутся из отчета о прибылях и убытках (форма 2);

2) Графа 6 = (графа 5/графа 3)*100%.

Рассчитаем графу 5 для выручки от продажи:

Графа 5 =

Последующие расчеты производим аналогичным образом.

Вывод:

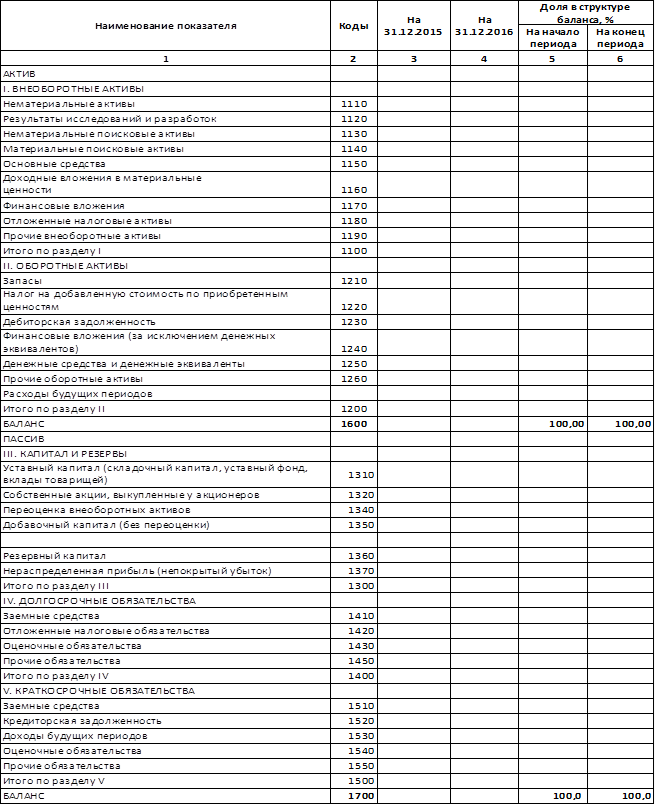

Вертикальный анализ бухгалтерского баланса и отчета о прибылях и убытках

Вертикальный анализа баланса имеет большое значение для оценки финансового состояния. Цель его заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, поскольку относительные показатели анализа сглаживают негативное влияние инфляционных процессов. В этом же виде анализа заполняется аналитическая таблица. После таблицы делаются соответствующие выводы по балансу анализируемого предприятия. Следует помнить что при вертикальном анализе баланса итог актива и пассива составляет 100%.

Необходимо дать понятие вертикального (структурного) анализа

Таблица 3 – Вертикальный анализ бухгалтерского баланса

Порядок расчета Актив:

Графа 5 = (графа 3/стр.1600 графа 3)*100%;

Графа 6 = (графа 4/стр.1600 графа 4)*100%.

Порядок расчета Пассив:

Графа 5 = (графа 3/стр.1700 графа 3)*100%;

Графа 6 = (графа 4/стр.1700 графа 4)*100%.

Вывод:

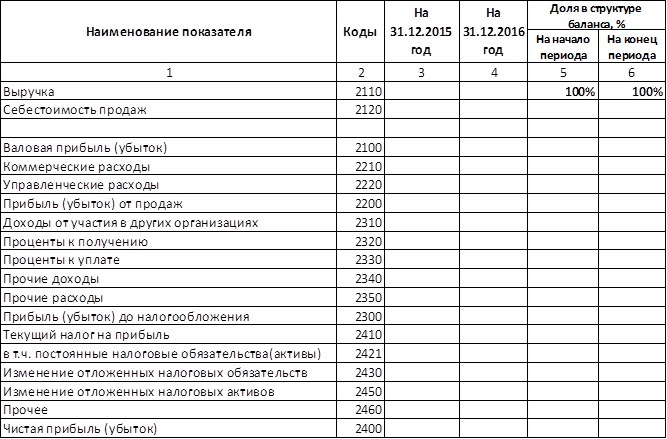

Таблица 4 – Вертикальный анализ отчета о прибылях и убытках

Порядок расчета:

1) Графа 5 = (графа 3/стр.2110 графа 3)*100%;

2) Графа 6 = (графа 4/стр.2110 графа 4)*100%.

Произведем расчет доли себестоимости в выручке:

За предыдущий период:

За отчетный период:

Все последующие расчеты производятся аналогичным способом.

Вывод:

Дата: 2019-03-05, просмотров: 3818.