ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. РОЛЬ МЕСТНОГО БЮДЖЕТА В БЮДЖЕТНОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Бюджетное устройство, принципы построения бюджетной системы Российской Федерации

1.2 Межбюджетные отношения между субъектами: федеральных, региональных, и местных уровней

1.3 Местный бюджет в системе бюджетного устройства Российской Федерации

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

2.1 Анализ доходной части бюджета

2.1.1 Налоговые доходы местного бюджета

2.1.2 Неналоговые доходы местного бюджета

2.1.3 Безвозмездные перечисления

2.2 Анализ расходной части местного бюджета

2.3 Особенности формирования бюджетов сельских поселений

2.4 Устойчивость местного бюджета

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНЫХ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

3.1 Оценка бюджетной деятельности

3.2 Совершенствование бюджетных и межбюджетных отношений

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Демократические преобразования в, начавшиеся в конце восьмидесятых – начале девяностых годов, привели к появлению и закреплению на конституционном уровне разновидности публичной власти – местного самоуправления, сочетающего в себе, с одной стороны, признаки общественного института, и значительное влияние государственного начала, с другой стороны. В Конституции Российской Федерации, принятой в 1993 году, нашли свое отражение основные положения, характеризующие местное самоуправление.

Конституционные требования о гарантированности местного самоуправления, невхождений органов местного самоуправления в систему органов государственной власти и самостоятельности местного самоуправления в пределах собственных полномочий обусловили необходимость разработки и претворения в жизнь новых механизмов взаимодействия органов публичной власти различного уровня.

Особо актуальный характер данный вопрос носит в сфере финансовых взаимоотношений государственной власти и местного самоуправления. Первая попытка их законодательного регулирования, предпринятая в Федеральном законе от 28 августа 1995 года, не решила проблем, связанных с недостаточностью у местного самоуправления финансовых ресурсов для решения вопросов местного значения.

Основы бюджетного устройства РФ определяются Конституцией и ее государственным устройством. Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы, взаимоотношения между ее отдельными звеньями, правовые основы, функционирования бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Местный бюджет составляет третий уровень бюджетной системы Российской Федерации. Статья Бюджетного кодекса определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Характеризуя взаимоотношения органов государственной власти и местного самоуправления в финансовой сфере необходимо иметь представление о понятии «межбюджетные отношения». Под межбюджетными отношениями следует понимать взаимоотношение между Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями по поводу распределения и закрепления доходов и расходов между уровнями бюджетной системы. Вопросы формирования, утверждения исполнения бюджета волнуют не только специалистов средств обеспеченных регионов, но и многочисленных налогоплательщиков, для которых далеко не безразлично, на какие цели пойдут и насколько эффективно для населения будут использованы налоговые поступления. Решение проблем, связанных с формированием и исполнением бюджетов всех уровней, обеспечивает снижение социальной напряженности. Именно поэтому представители исполнительной власти, депутаты, руководители организаций должны сегодня детально представлять, как формируются и исполняются бюджеты.

Развитие местного самоуправления практически связано с решением вопросов местного значения, организацией территориального управления и социально- экономического развития сообщества.

Объектом исследования выступает местный бюджет на примере бюджета Увельского муниципального района.

Предметом исследования является анализ формирования и исполнения местного бюджета и разработка на этой основе направление совершенствование бюджетных и межбюджетных отношений.

Цели исследования – проанализировать формирование доходной и расходной частей местного бюджета и его исполнение, разработать рекомендаций по совершенствованию формирования доходной и расходной частей бюджета, позволяющих реализовать принципы самостоятельности, стабильности, эффективности бюджета муниципального района.

Задачи дипломной работы:

1. Показать бюджетное устройство Российской Федерации и определить роль местного бюджета в бюджетной системе Российской Федерации.

2. Проанализировать формирование и исполнение местного бюджета на примере бюджета Увельского муниципального района.

3. Разработать направления совершенствования бюджетных и межбюджетных отношений муниципального образования.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ; данные финансовой отчетности и нормативных документов Финансового управления Администрации Увельского муниципального района, экономическая литература отечественных авторов таких как: Годин А.М., Вахрин П.И., Александров И.М., Поляков Г.Б., Пшенникова Е.И., Парыгина В.А., Врублевская О.В., Карчевский В.В., раскрывающая основные вопросы, связанные как с теорией построения бюджетной системы, так и с самим процессом формирования и исполнения бюджета, публикации экономических газет и журналов.

Структура дипломной работы.

Дипломная работа состоит из введения, заключения и трех глав, первая из которых носит теоретический характер. В ней характеризуется бюджетное устройство Российской Федерации, раскрываются принципы построения бюджетной системы и место местного бюджета в системе, излагаются особенности межбюджетных отношений, описываются полномочия органов местного самоуправления, дается понятие бюджетной системы.

Во второй главе представлен структурно–динамичный анализ показателей, характеризующих доходы местного бюджета и расходы за период с 2004 года по 2006 г., подробно характеризируются все виды налоговых и неналоговых бюджетных доходов, а так же финансовой помощи из вышестоящего бюджета, дается описание особенностей формирования бюджетов сельских поселений и расчет устойчивости местного бюджета.

В третьей главе даются рекомендации по формированию и исполнению местного бюджета.

Работа выполнена на _____страницах основного текста, содержит _____рисунков, _____таблиц, и список использованной литературы из 47 наименований.

Бюджетное устройство, принципы построения бюджетной системе

Бюджетное устройство – это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но и между участниками бюджетного процесса, включающей, кроме принципов построения бюджетной системы, также принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения самих бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации [14].

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система. Бюджетная система является составным элементом его бюджетного устройства.

Бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Бюджетное устройство – организация бюджетной системы, принципы ее построения. Основными принципами бюджетной системы Российской Федерации являются:

1. Принцип единства бюджетной системы Российской Федерации. Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системой Российской Федерации. Принцип этот состоит в закреплении Соответствующих видов налоговых доходов за определенным уровнем бюджета.

3. Самостоятельность бюджетов. Принцип самостоятельности бюджетов означает:

а) право законодательных органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России;

в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Этот принцип означает, что все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, подлежат отражению в бюджетах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе России.

5. Принцип сбалансированности бюджетов. Сбалансированность бюджетов означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств. Принцип эффективности экономности использования бюджетных средств означает, что при составлении бюджетов и использовании бюджетных средств уполномоченные органы и получатели средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с определенного объема бюджетных средств.

7. Принцип гласности. Принцип гласности означает опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

8. Принцип достоверности бюджета.

Принцип достоверности бюджета означает надежность показателей прогнозов социально- экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

9. Принцип адресности и целевой характер бюджетных средств.

Принцип адресности и целевой характер бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей [16].

Бюджетная система Российской Федерации – России представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства. Бюджетная система РФ является составной частью финансовой системы РФ.

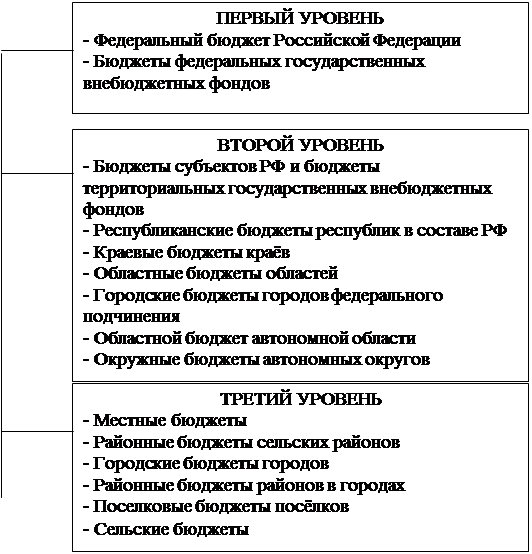

Статья 10 Бюджетного кодекса Российской Федерации закрепляет в России трехуровневую бюджетную систему (рис. 1.1.):

- первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты.

каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. В основе устройства бюджетной системы Российской Федерации лежит административно-территориальное деление. В состав Российской Федерации входят 89 субъектов, на территории которых образованы муниципальные образования. Следовательно, звеньями бюджетной системы являются: федеральный бюджет; региональные бюджеты субъектов РФ – республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований - районные бюджеты сельских районов, городские - бюджет городов (кроме Москвы и Санкт-Петербурга), бюджеты поселков и сельских населенных пунктов [15].

В законопроекте «О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» звеньями бюджетной системы являются: федеральный бюджет и бюджеты, и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов;

- бюджеты городских и сельских поселений.

| |||

| |||

Рис. 1.1. Схема бюджетной системы Российской федерации

Рис. 1.2. Структура бюджета Российской Федерации

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующий год. Этот бюджет используется для свода статистических данных и анализа показателей бюджетной системы, а также при установлении нормативов отчислений от налогов в нижестоящие бюджеты. Структура консолидированного бюджета представлена на рис. 1.2. Федеральный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. Федеральный бюджет используется для перераспределения средств между регионами.

|

Рис. 1.3. Бюджетная система субъектов Российской Федерации

Действующая система финансовой помощи направлена на то, чтобы за счет средств обеспеченных регионов оказать оказывать помощь средств обеспеченных регионов оказать оказывать помощь нуждающимся регионам.

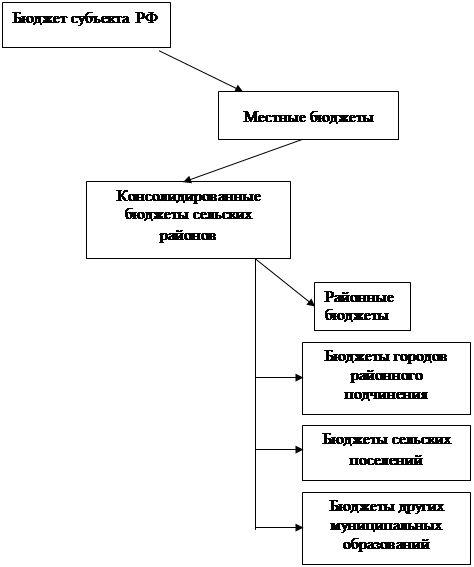

Бюджет субъектов Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств, предназначена для обеспечения задач и функций, отнесенных к предмерам ведения субъекта РФ.

Структура консолидированного бюджета субъекта федерации представлена на рис. 1.3. Консолидированный бюджет складывается из региональных бюджетов и местных бюджетов. Местный бюджет (бюджет муниципального образования) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

Неналоговые доходы

Неналоговые доходы являются составной частью доходов местного бюджета. Неналоговые доходы не имеют постоянного фискального характера, твердо установленной ставки. В отличие о других доходов неналоговые доходы жестко не планируются. На практике их планирование осуществляется, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

Неналоговые доходы формируются за счет прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

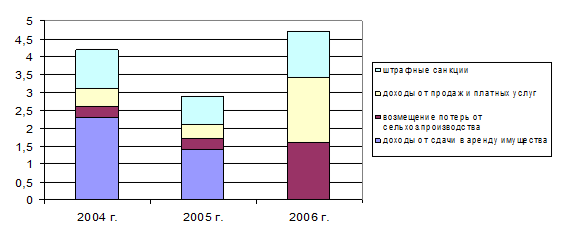

В бюджет муниципального района подлежат зачислению такие доходы как, доходы от продажи и передачи в аренду имущества, возмещение потерь от сельскохозяйственного производства, доходы от продажи и платных услуг и штрафные санкции (табл. 2.7.).

Таблица 2.7.

Неналоговые доходы местного бюджета за 2004-2006 гг., тыс. руб.

| Наименование вида дохода | 2004 г. факт | 2005г. факт | 2006 г. факт |

| ДОХОДЫ ВСЕГО: | 270349,0 | 341192,9 | 521686,5 |

| НЕНАЛОГОВЫЕ ДОХОДЫ: | 4187,0 | 2937,7 | 4672 |

| Доходы от сдачи в аренду имущества | 2265,0 | 1454,2 | 0 |

| Возмещение потерь от сельскохоз. производства | 229,0 | 374,4 | 1612,3 |

| Доходы от продаж и платных услуг | 135,0 | 344,2 | 1796,9 |

| Платежи за выполнение соглашений о разделе продукции | 430,0 | 0 | 0 |

| Штрафные санкции | 1128,0 | 764,8 | 1255,3 |

Рис. 2.6. Структура неналоговых доходов за 2004-2006 гг., тыс.руб.

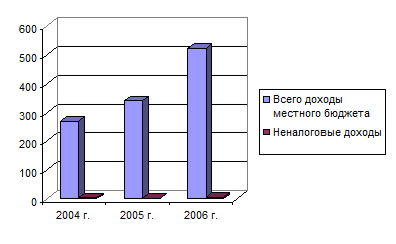

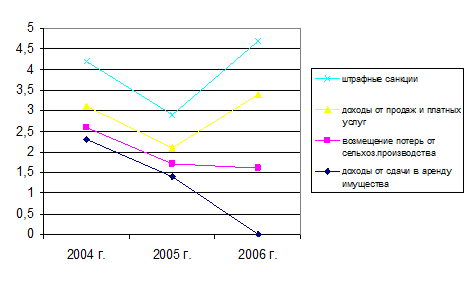

Показатели неналоговых доходов Увельского муниципального района за период с 2004 года по 2006 год отражены в табл. 2.7. В 2004 году сумма неналоговых доходов составила 4187 тыс.руб., в 2005 году 2937 тыс.руб., в 2006 году 4672 тыс.руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении неналоговых доходов как в целом так и по видам основных неналоговых доходов, это хорошо видно на рис. 2.6. Так доходы от платных услуг выросли от 135 тыс.руб. до 1796,1 тыс.руб., рост доходов по возмещению потерь от сельскохозяйственного производства составил от 229 тыс.руб. в 2004 году до 1612 тыс.руб. в 2006 году, также увеличилось поступление штрафов.

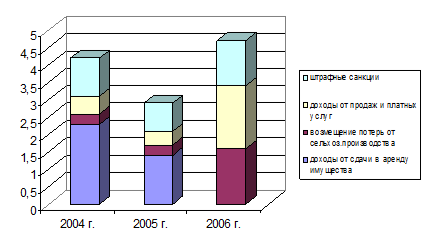

Рис. 2.7. Структуры неналоговых доходов по годам, тыс.руб.

Таблица 2.8.

Структура неналоговых доходов в общем объеме поступлений

| Период | Един. измер. | Всего доходов в местный бюджет | В том числе : неналоговые доходы |

| 2004 год | тыс.руб. | 270349,0 | 4187 |

| Уд.вес | % | 100 | 1,5 |

| 2005 год | тыс.руб. | 341192,9 | 2937 |

| Уд.вес | % | 100 | 0,9 |

| 2006 год | тыс.руб. | 521686,5 | 4672 |

| Уд.вес | % | 100 | 0,9 |

Рис. 2.8. Структуры неналоговых доходов в общем объеме поступлений в местный бюджет за 2004-2006 гг., тыс. руб.

Анализ показывает, что удельный вес неналоговых доходов в доходах консолидированного бюджета составил в 2004 году – 1,5%, в 2005 году – 0,9%, и в 2006 году – 0,9% (табл. 2.9.), наблюдается спад неналоговых доходов на 0,6%, при этом в динамике за три года прослеживается рост от 4187 тыс. руб. до 4672 тыс.руб. или на 11,5 % в отношении 2004 года к 2006 году. Основными источниками доходной части неналоговых платежей в 2006 году стали доходы от продажи доля их в объеме неналоговых доходах составила 38,4%., возмещение потерь от сельскохозяйственного производства 34,5% и штрафные санкции их удельный вес составил 26,9%. Неналоговые доходы, устанавливаются законодательными актами Российской Федерации и субъектов Российской федерации юридических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей.

Таблица 2.9.

Структура неналоговых доходов местного бюджета Увельского района в 2004-2006 гг., тыс. руб.

| Вид дохода | 2004г. факт | 2005г. факт | 2006г. факт |

| НЕНАЛОГОВЫЕ ДОХОДЫ ВСЕГО: | 4187,0 | 2937,7 | 4672 |

| удельный вес | 100 | 100 | 100 |

| 1. Доходы от сдачи в аренду имущества | 2265 | 1454,2 | 0 |

| уд. вес к неналоговым доходам | 54,1 | 49,5 | 0 |

| 2. Возмещение потерь от сельскохозяйственного производства | 229 | 374 | 1612 |

| уд. вес к неналоговым доходам | 5,5 | 12,7 | 34,5 |

| 3. Доходы от продаж и платных услуг | 135 | 344 | 1796 |

| уд. вес к неналоговым доходам | 3,2 | 11,7 | 38,4 |

| 4. Платежи за выполнение соглашений о разделе продукции | 430 | 0 | 0 |

| уд. вес к неналоговым доходам | 10,3 | 0 | 0 |

| 5.Штрафные санкции | 1128 | 764 | 1255,3 |

| уд. вес к неналоговым доходам | 26,9 | 26,1 | 26,9 |

Итак, анализ неналоговых доходов показал, что их доля в общем объеме доходов местного бюджета очень не велика. Существует проблема учета неналоговых доходов. Одним из резервов увеличения доходов является уменьшение недоимки по арендным платежам. Функции учета и контроля всех неналоговых платежей следует передать финансовому органу. Следует проводить постоянную работу с невыясненными платежами. Существенным резервом увеличения неналоговых доходов местного бюджета является предоставление земельных участков гражданам и юридическим лицам не исключительно на основе проведения торгов (конкурсов, аукционов).

Рис. 2.9. Изменения неналоговых доходов по годам, тыс.руб.

В целях мобилизации неналоговых доходов в бюджет муниципального образования органу местного самоуправления следует постоянно проводить проверки по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества; осуществления контроля за передачей в субаренду земельных участков и муниципального имущества. Местным органам власти следует осуществлять строгий налоговый и финансовый контроль за деятельностью муниципальных унитарных предприятий: регулярно оценивать эффективность работы муниципальных унитарных предприятий, а также по определению части прибыли, подлежащей перечислению в районный бюджет по итогам финансово-хозяйственной деятельности; регулярно проводить ревизии и проверки финансово-хозяйственной деятельности и своевременно принимать решения о целесообразности их дальнейшего функционирования.

Качественное управление муниципальной собственностью, постоянный контроль за эффективным ее использованием является серьезным резервом пополнения доходов бюджета муниципального образования.

Безвозмездные перечисления

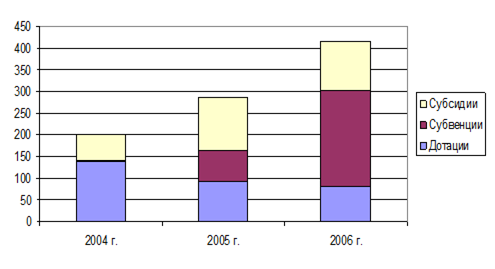

Местный бюджет Увельского муниципального района находится практически в полной зависимости от бюджета вышестоящего уровня (областного бюджета), то есть район является на более чем на 70% дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидии. Доходную часть местного бюджета в общем, характеризуют данные табл. 2.8. По данным таблицы видно, что за период с 2004 по 2006 годы в доходах местного бюджета Увельского муниципального района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 201643,0 тыс.руб. до 415461,5 тыс.руб. или с 74,6% до 79,8% (табл. 2.10).

Это говорит о том, что собственных доходов Увельского муниципального района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течении финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Таблица 2. 10.

Финансовая помощь за 2004-2006 гг., тыс.руб.

| Наименование вида дохода | 2004 г. факт | 2005г. факт | 2006 г. факт |

| Доходы всего | 270349,0 | 341192,9 | 521686,5 |

| Безвозмездные поступления | 201643 | 284409,9 | 415461,5 |

| в том числе : Дотации | 140353,0 | 94404,9 | 81270,4 |

| Субвенции | 147,0 | 69330,8 | 219547,5 |

| Субсидии | 61143,0 | 120674,2 | 114643,6 |

Рис. 2.1.10. Изменение безвозмездных поступлений в местный бюджет за 2004-2006 гг., тыс. руб.

Снижение или не значительный рост собственных доходов приводит к увеличению объема финансовой помощи (табл. 2. 11.)

Следует отметить, что снижение доли собственных доходов происходит не только за счет изменения бюджетного и налогового законодательства, но и за счет того, что муниципалитетам не выгодно обеспечивать рост собственных доходов, так как это обернется для них снижением объема финансовой помощи. Снижение уровня налоговых и неналоговых доходов говорит о повышении зависимости в 2005 году местного бюджета от вышестоящего бюджета. На рис. 2.10. отчетливо видно изменение финансовой помощи в разрезе видов финансирования. Значительный рост в 2006 году субвенции, это в 3,2 раза больше чем в 2005 году. Столь высокий показатель обусловлен передачей на уровень муниципальных районов государственных полномочий и полномочий поселений. Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» радикально сменил систему межбюджетных отношений, установил новые подходы к организации местного самоуправления на территории Российской Федерации и новые принципы функционирования финансовой системы муниципального образования. Наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территории муниципального образования, осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской федерации на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов):

- на осуществление полномочий по осуществлению мер социальной поддержки граждан;

- на осуществление государственных полномочий по социальному обслуживанию населения;

- на осуществление органами местного самоуправления государственных полномочий по государственной регистрации актов гражданского состояния;

- на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты;

- для осуществления государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств областного бюджета.

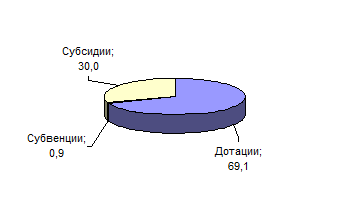

Рассмотрев структуру финансовой помощи местного бюджета в 2004 году (табл. 2.11), можно сказать, что ее доля составила 74,6% от общего объема поступления или 201643 тыс.руб. Финансовая помощь поступала в виде дотаций, удельный вес которых составил 69,6% или 140353 тыс.руб., а также в виде субсидии, доля которых 30,3% или 61143 тыс.руб. На рис. 2.12. представлена диаграмма безвозмездных поступлений в 2004 году. На дотационное финансирование приходится наибольший процент. В анализируемом периоде с вышестоящего бюджета дотации поступали:

Таблица 2.11.

Удельный вес финансовой помощи в общем объеме поступлений в разрезе видов доходов за 2004 год, %

| Наименование | 2004 г. | 2005 г. | 2006 г. |

| Финансовая помощь в общем объеме доходов | 100 | 100 | 100 |

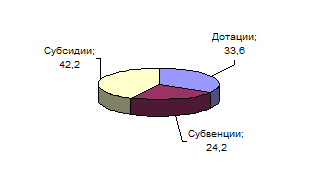

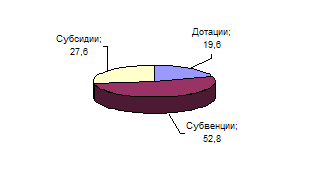

| в т.ч.: - доля дотации в объеме безвозмездных поступлений | 69,1 | 33,6 | 19,6 |

| - доля субвенции в объема безвозмездных поступлений | 0,9 | 24,2 | 52,8 |

| - доля субсидии в объеме безвозмездных поступлений | 30,0 | 42,2 | 27,6 |

- на поддержку мер по обеспечению сбалансированности бюджета муниципального района в сумме 82808 тыс. руб. или 58,9% от общего объема безвозмездных поступлений;

- на выравнивание уровня бюджетной обеспеченности муниципального района в сумме 57545 тыс. руб. или 41,1%.

Рис. 2.11. Структура финансовой помощи местного бюджета в 2004 году, %

Таблица 2.12.

Структура безвозмездных поступлений местного бюджета

2004-2005 гг., тыс.руб.

| Наименование | 2004 г. факт | Уд. вес к общ. доходу (в %) | 2005г. факт | Динамика - снижение + рост |

| 1 | 3 | 4 | 5 | 6 |

| Безвозмездные поступления | 201643,0 | 100 | 284409,9 | +82766,9 |

| Дотации | 140353,0 | 51,9 | 94404,9 | -45948,1 |

| в т.ч.: - на поддержку мер по обеспечению сбалансированности бюджета муниципального района | 82808 | 58,9 | 53244,4 | -29563,6 |

| - на выравнивание уровня бюджетной обеспеченности муниципального района | 57545 | 41,1 | 41160,5 | -16384,5 |

| Субвенции | 147,0 | 0,1 | 69330,8 | +69138,8 |

| в т.ч.: - субвенция на обеспечении общеобразовательных расходов | 120,5 | 0 | 38825,2 | +38704,7 |

| -на оплату жилищно-коммунальных услуг | 0 | 0 | 1941,3 | __ |

| -на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 0 | 0 | 346,6 | __ |

| -на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 0 | 0 | 693,3 | __ |

| Прочие субвенции (выплаты компенсаций инвалидам, выплаты государственных пособий гражданам, имеющим детей, социальная поддержка ветеранов труда) | 26,5 | 0 | 27524,4 | 0 |

| Субсидии | 61143,0 | 22,6 | 120674,2 | +59531,2 |

| - для обеспечения расходов на продукты питания по льготам | 6114,3 | 10 | 13274,2 | +7159,9 |

| - на обеспечении общеобразовательных расходов | 9293,7 | 15,2 | 19549,2 | +10255,5 |

| Прочие субсидии (на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития) | 45735 | 11 | 87850,8 | +42115,8 |

Объем субвенций незначителен 147,0 тыс.руб. или 0,9 % к общему объему финансовой помощи. Доля субсидий составила 22,6% или 61143,0 тыс. руб. этот вид финансовой помощи имеет целевой характер долевого финансирования. В 2004 году субсидия была направлении для обеспечения расходов на продукты питания по льготам в сумме 6114,3 руб., на обеспечении общеобразовательных расходов в сумме 9293,7 тыс.руб., а также на прочие расходы: на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития. Вся финансовая помощь имеет целевой характер, и расходовалась строго по назначению.

Рис. 2.12. Структура финансовой помощи местного бюджета в 2005 году, %

Рассмотрев структуру финансовой помощи местного бюджета в 2005 году (табл. 2.13.), можно сказать, что ее доля составила 83,4% от общего объема поступления или 284409,9 тыс. руб. Финансовая помощь поступала в виде дотаций, удельный вес которых составил 33,2% или 94404,9 тыс.руб., это на 36,4 % меньше чем в 2004 году. Финансирование в виде дотаций направлялось на покрытие текущих расходов, которых в 2004 году было больше чем в 2005 году, субсидии, доля которых 42,4% или 120674,2 тыс.руб.

Финансовая помощь носит целевой характер. В анализируемом периоде с вышестоящего бюджета дотации поступали двух видов: на обеспечение

Таблица 2.13.

Структура безвозмездных поступлений местного бюджета 2005-2006 гг., тыс.руб.

| Наименование | 2005 г. факт | Уд. вес к общ. доходу (в %) | 2006г. факт | Динамика - снижение + рост |

| 1 | 3 | 4 | 5 | 6 |

| Безвозмездные поступления | 284409,9 | 100 | 415461,5 | +82766,9 |

| Дотации | 94404,9 | 33,2 | 81270 | -13134,9 |

| в т.ч.: - на поддержку мер по обеспечению сбалансированности бюджета муниципального района | 53244,4 | 56,4 | 44698,5 | -8545,9 |

| - на выравнивание уровня бюджетной обеспеченности муниципального района | 41160,5 | 43,6 | 36571,5 | -4589 |

| Субвенции | 69330,8 | 24,4 | 219547 | +150162 |

| в т.ч.: - субвенция на обеспечении общеобразовательных расходов | 38825,2 | 56 | 127337,3 | +88512,1 |

| -на оплату жилищно-коммунальных услуг | 1941,3 | 2,8 | 6586,4 | +4645,1 |

| -на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 346,6 | 0,5 | 1317,3 | +970,7 |

| -на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 693,3 | 1 | 2415,0 | +1721,7 |

| Прочие субвенции (выплаты компенсаций инвалидам, выплаты государственных пособий гражданам имеющим детей, социальная поддержка ветеранов труда) | 27524,4 | 39,7 | 81891 | +54366,6 |

| Субсидии | 120674,2 | 42,4 | 114643 | -6031,2 |

| - для обеспечения расходов на продукты питания по льготам | 13274,2 | 11 | 12610,7 | +663,5 |

| - на обеспечении общеобразовательных расходов | 19549,2 | 16,2 | 19489,3 | +599 |

| Прочие субсидии (на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития) | 87850,8 | 72,8 | 82543 | +5307,8 |

сбалансированности бюджета муниципального района в сумме 53244,4 тыс.руб. и на выравнивание уровня бюджетной обеспеченности муниципального района в сумме 41160,5 тыс.руб. Направление субвенций и субсидий аналогично 2004 году.

Рассмотрев структуру финансовой помощи местного бюджета в 2006 году (табл. 2.13), можно сказать, что ее доля составила 79,6% от общего объема поступления или 415461,5 тыс.руб. Это очень высокий процент дотационности, который показывает, что на реализацию собственных полномочий не достаточно собственных денежных средств, поступающих в местный бюджет. Это свидетельствует о слабой финансовой устойчивости района. Увельский район относится к третьей группе дотационных районов, а значит, все безвозмездные поступления будут полностью контролироваться и подвергаться тщательной проверке вышестоящего бюджета. Финансовая помощь в 2006 году поступала в виде дотаций, удельный вес которых составил 19,6% или 81270 тыс. руб., субсидии, доля которых 27,6% или 114643 тыс.руб., а также в виде субвенций 52,8% или 219547 тыс.руб. На рис. 2.13. представлена диаграмма безвозмездных поступлений в 2006 году. Видно, что доля субвенций очень велика, в 3,2 раза больше чем в 2005 году.

Рис. 2.13 Структура финансовой помощи местного бюджета в 2006 г., %

Столь высокий показатель обусловлен передачей на уровень муниципальных районов государственных полномочий и полномочий поселений. Наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территории муниципального образования, осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской федерации на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов):

- на осуществление полномочий по осуществлению мер социальной поддержки граждан

- на осуществление государственных полномочий по социальному обслуживанию населения

- на осуществление органами местного самоуправления государственных полномочий по государственной регистрации актов гражданского состояния

- на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты

- для осуществления государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств областного бюджета.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНЫХ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

ЗАКЛЮЧЕНИЕ

Таким образом, бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

1. федеральный бюджет

2. бюджет субъектов Российской Федерации

3. бюджеты муниципальных образований

4. бюджеты сельских поселений

Единство бюджетной системы РФ не предполагает слияние или поглощение бюджетов более низких уровней вышестоящими бюджетами. Напротив, каждое бюджетное звено функционирует самостоятельно.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. Федеральный бюджет используется для перераспределения средств между регионами. Бюджет субъектов Российской Федерации – форма образования и расходования денежных средств, предназначена для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Аналогичное назначение местного бюджета.

В случае необходимости поддержки бюджетов более низких уровней для обеспечения реализации стоящих перед ними задач из бюджетов вышестоящих уровней, могут передаваться им дополнительные доходные ресурсы. Действующая финансовая помощь, которая может быть осуществлена в следующих формах: дотации, субвенции, субсидии, направлена на то, чтобы за счет средств обеспеченных регионов (районов) оказывать помощь нуждающимся регионам, для сбалансирования.

Систему бюджетных отношений необходимо выстраивать таким образом, чтобы она реально позволяла четко разграничить сферы деятельности федерального центра, регионов и муниципальных образований, наделив каждый из уровней управления не только полномочиями, но и адекватными этим полномочиям финансовыми ресурсами.

Характеризуя взаимоотношения органов государственной власти и местного самоуправления в финансовой сфере необходимо иметь представление о понятии «межбюджетные отношения». Под межбюджетными отношениями следует понимать взаимоотношение между Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями по поводу распределения и закрепления доходов и расходов между уровнями бюджетной системы.

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время является определение места, роли и функции местного бюджета в бюджетной системе российской Федерации.

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации (от 6 октября 2003 го. № 131-ФЗ) определяет сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения.

В Федеральном законе в качестве принципа территориальной организации местного самоуправления закреплена двухуровневая модель организации местной власти, включающая в себя два типа муниципальных образований: муниципальное поселений и муниципальный район с закреплением за каждым уровнем присущих им полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий.

Процесс формирования и исполнение местного бюджета рассмотрен на примере бюджета Увельского муниципального образования. Доходы местного бюджета формируются за счет собственных налоговых и неналоговых платежей и безвозмездных перечислений из вышестоящих бюджетов. налоговые доходы по структуре за три года можно сказать следующее, что наблюдается рост платежей на 88,6%,. Налоговые доходы складываются из налога на доходы физических лиц, налога на прибыль, налога на совокупный доход, налога на имущество, земельного налога, и других налоговых платежей, которые объединены в группу прочие. Именно эти налоги определяют доходную базу местного бюджета. Неналоговые доходы являются составной частью местного бюджета. Безвозмездные перечисления складываются из дотаций, субвенций, субсидий. Структура показывает, что в 2006 году значительно выросли субвенции 52,8%. Субвенции это безвозмездные перечисления для осуществления целевых расходов (Например: выполнение национальных программ в области «Образование» и «Здравоохранение»). А также наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территориях муниципального образования осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций.

Проанализировав расходную часть местного бюджета можно сказать, что за три года расходы выросли. Большая доля расходов приходится на раздел «образование». Эти расходы включают в себя проведение мероприятий и содержание учреждений, реализацию собственных программ, финансирование национальных программ. По структуре финансирование жилищно-коммунального хозяйства имеет рост, тенденция к увеличению связана с ростом и усложнением местного хозяйства, развитием жилищно-коммунального строительства в районе, повышение стоимости основных фондов коммунального хозяйства, и уровня его технического оснащения.

Итак, бюджет муниципального района состоит из доходной и расходной частей. Бюджет должен быть сбалансированным, доходная часть должна равняться расходной. Принимается на Сессии совета депутатов бездефицитный бюджет.

В процессе межбюджетных отношений основное внимание уделяется механизмам перераспределения финансовых ресурсов между уровнями бюджетной системы и между регионами. Существует задача разграничения бюджетных обязательств и ответственности за их исполнение между органами власти разных уровней. Основное направления по совершенствованию бюджетных и межбюджетных отношений это эффективное внутренне законодательство, которое создаст механизм, обеспечивающий стабильную работу в финансовой сфере между звеньями бюджетной системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетный кодекс Российской Федерации : [по сост. на 1 окт. 2006 г.]. – 7-е изд.- М.: Ось-89, 2004. – 192 с. – (Кодексы Российской Федерации).

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г № 146-ФЗ: [по сост. на 15 мая 2007 г.]. – М. : Омега-Л, 2006. – 184 с. – (Кодексы Российской Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ: [по сост. на 24 июля 2007 г.]. – М. : Омега-Л, 2006. – 184 с. – (Кодексы Российской Федерации).Федерации).

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ: [по сост. на 24 июля 2007 г.]. – М. : Омега-Л, 2006. – 184 с. – (Кодексы Российской Федерации).

4. О финансовых основах местного самоуправления в Российской Федерации : федер. закон, 25.09.1997 г. № 126-ФЗ [по сост. на 06 окт. 2003 г.]

5. Об общих принципах организации местного самоуправления в Российской федерации : федер. закон, 06.10.2003 г. № 131-ФЗ [по сост. на 21 июля 2007 г.]

6. О бюджетной классификации Российской Федерации: федер. закон, 21 нояб. 1996 г. № 129-ФЗ [по сост. на 3 нояб. 2006 г.]. // Собрание законодательства РФ. – 1996. – № 48. – Ст. 5369

7. Об отмене льготы по налогу на имущество: федер. закон, 11.11.2003г. №139-ФЗ [по сост. на 29 июля 2004 г.]

8. О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета: пост.правительства РФ от 28 августа 1997 г. № 1082 [по сост. на 02 марта 2005 г.]

9. О концепции реформирования межбюджетных отношений Российской Федерации : пост.правительства РФ от 30 июля 1998 г. №862

10. О квалификационных требованиях, предъявляемых к руководителю финансовых органов местной администрации: пост.правительства РФ от 06.11.2004 г. № 608

11. Положение о бюджетном процессе в Увельском муниципальном районе

12. Положение о Финансовом правлении администрации Увельского муниципального района

13. Александров, И.М. Бюджетная система Российской Федерации: учеб. пособие для вузов / И.М. Александров. – М. : «Дашков и К», 2006. – 486 с.

14. Вахрин, П.И. Бюджетная система Российской Федерации : учеб. пособие для вузов / П.И. Вахрин. – М. : «Дашков и К», 2002. – 343 с.

15. Врублевская, О.В. Бюджетная система Российской Федерации : учеб. пособие для вузов / О.В. Врублевской. – М. : Юртай-Издат, 2003 – 838 с

16. Годин, А.М. Бюджетная система Российской Федерации: учеб. пособие для вузов – 3-е изд., испр. и доп. / А.М. Годин. – М. : «Дашков и К», 2006. – 568 с.

17. Демин, С.В. Бюджет для всех: Структура бюджета, составление, утверждение и исполнение : учеб. пособие для вузов / С.В. Демин. – М. : МСЭИ «Леонтьевский центр», 2001. – 216 с.

18. Евстигнеев, Е.Н. Основы налогообложения и налогового права : учеб. пособие для вузов / Е.Н. Евстигнеев. – М. : Деловая литература, 2004. – 306 с.

19. Карчевский, В.В. Организация исполнения бюджета : учеб. Пособие для вузов / В.В. Карчевский. – М . : Вузовский учебник, 2006. – 224 с.

20. Ковалев, В.В. Финансы: учеб. пособие для вузов / В.В. Ковалев. – М. : Проспект. 2002. – 346 с.

21. Мацкуляк, И.Д. Государственные и муниципальные финансы : учеб. пособие для вызов / И.Д. Мацкуляк. – М. : РАГС, 2003. – 223 с.

22. Парыгина, В.А. Бюджетная система России : учеб. пособие для вузов / В.А. Парыгина. – М. : Эксимо, 2006. – 752 с. (Российское юридическое образование)

23. Парыгина, В.А. Бюджетное право и процесс : учеб. пособие для вузов / В.А. Парыгина. – М. : Эксимо, 2005. – 384 с. (Российское юридическое образование)

24. Поляков, Г.Б. Бюджетная система России: учебник для студентов вузов / Под ред. Г.Б. Полякова. – М.: ЮНИТИДАНА, 2007. – 703 с. – (Серия «Золотой фонд Российских учебников)

25. Поляк, Г.Б. Бюджетная система : учеб. пособие для вузов / Г.Б. Поляк. – М.: ЮНИТИ, 2001. – 260 с.

26. Пшенникова, Е.И. Бюджет и бюджетный процесс в Российской Федерации : учеб. пособие для вузов / Е.И. Пшенникова. – СПб.: С-Петерб. Ун-та, 2004. – 196 с.

27. Христенко, В.Б. Межбюджетные отношения и управление региональными финансами : учеб. пособие для вузов / В.Б. Христенко – М. : Дело, 2002. – 265 с.

28. Грязев, А.А. Правовое регулирования взаимоотношений органов государственной власти и местного самоуправления в финансовой сфере : Монография – Челябинск : Рекпол, 2004. – 140 с.

29. Бирьоков, А.Г. К оценке бюджетной обеспеченности регионов : /А.Г. Бирьоков // Финансы. – 2002. – №11. – С.15-18.

30. Гиляровская, С.В. О самостоятельности бюджетов в Российской федерации / С.В. Гиляровская // Финансы. – 2007. – №2. – С.16-19.

31. Динес, И.Ю. К вопросу о формировании доходной базы местного самоуправления / И.Ю. Динес // Финансы. – 2005. – №8. – С.26.

32. Завьялов, Д.Ю. Доходы муниципальных образований в аспекте межбюджетных отношений / Д.Ю. Завьялов // Финансы. – 2007. – №3. – С.22-25.

33. Захарченко, А.А. Укрепление финансовых основ местного самоуправления / А.А. Захарченко // Финансы. – 2006. – №12. – С.28-30.

34. Игудин, А.Г. Актуальные проблемы межбюджетных отношений / А.Г. Игудин // Финансы. – 2005. – №10. – С.15-17.

35. Игудин, А.Г. Проблемы укрепления доходной базы местных бюджетов / А.Г Игудин // Финансы. – 2002. - №12. – С.11-13.

36. Кирилова, С.С. Возможности укрепления доходной базы местных бюджетов / С.С. Кирилова // Финансы. – 2004. – №11. – С.70-71.

37. Мокрый, В.С. Межбюджетные отношения и финансовые основы местного самоуправления/ В.С. Мокрый // Финансы. – 2001. –№ 6 – С.5-8.

38. Пантелеев, А.Ю. Формирование финансовой основы местного самоуправления /А.Ю. Пантелеев // Финансы. – 2005. – №11. – С.8-10.

39. Пронина, Л.И. Влияние реформы федеративных отношений и местного самоуправления на развитие межбюджетных отношений / Л.И. Пронина // Финансы. – 2003. – №2. С.29-33.

40. Пронина, Л.И. Местное самоуправление и межбюджетные отношения/ Л.И. Пронина // Финансы. – 2003. – №8. – С. 12-13.

41. Пчелинцев, О.С., Минченко М.М. Как соединить в формуле для расчета трансфертов принципы выравнивания и стимулирования? / О.С. Пчелинцев, М.М. Минченко // Финансы. 2001. – №7. – С.23-25.

42. Родионова, В.М. Бюджетная реформа: содержание и проблемы/ В.М. Родионова // Финансы. – 2002. – №8. – С.7-9.

43. Скокова, Н.А. Цели и задачи бюджета развития муниципального образования / Н.А. Скокова // Финансы. – 2004. – № 4. – С.73.

44. Тишкина, Л.Е. Укрепление доходной базы местных бюджетов / Л.Е. Тишкина // Финансы. – 2006. – № 9. – С.7-10.

45. Тишкина, Л.Е. Формирование и исполнение местных бюджетов в новых условиях / Л.Е. Тишкина. // Финансы. – 2007. – №1. – С.20-23.

46. Улюкаев, А.Г. Государственные финансы и региональное развитие / А.Г. Улюкаев // Вопросы экономики. – 2001. – №3. – С.11-14.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. РОЛЬ МЕСТНОГО БЮДЖЕТА В БЮДЖЕТНОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Бюджетное устройство, принципы построения бюджетной системы Российской Федерации

1.2 Межбюджетные отношения между субъектами: федеральных, региональных, и местных уровней

1.3 Местный бюджет в системе бюджетного устройства Российской Федерации

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

2.1 Анализ доходной части бюджета

2.1.1 Налоговые доходы местного бюджета

2.1.2 Неналоговые доходы местного бюджета

2.1.3 Безвозмездные перечисления

2.2 Анализ расходной части местного бюджета

2.3 Особенности формирования бюджетов сельских поселений

2.4 Устойчивость местного бюджета

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНЫХ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

3.1 Оценка бюджетной деятельности

3.2 Совершенствование бюджетных и межбюджетных отношений

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Демократические преобразования в, начавшиеся в конце восьмидесятых – начале девяностых годов, привели к появлению и закреплению на конституционном уровне разновидности публичной власти – местного самоуправления, сочетающего в себе, с одной стороны, признаки общественного института, и значительное влияние государственного начала, с другой стороны. В Конституции Российской Федерации, принятой в 1993 году, нашли свое отражение основные положения, характеризующие местное самоуправление.

Конституционные требования о гарантированности местного самоуправления, невхождений органов местного самоуправления в систему органов государственной власти и самостоятельности местного самоуправления в пределах собственных полномочий обусловили необходимость разработки и претворения в жизнь новых механизмов взаимодействия органов публичной власти различного уровня.

Особо актуальный характер данный вопрос носит в сфере финансовых взаимоотношений государственной власти и местного самоуправления. Первая попытка их законодательного регулирования, предпринятая в Федеральном законе от 28 августа 1995 года, не решила проблем, связанных с недостаточностью у местного самоуправления финансовых ресурсов для решения вопросов местного значения.

Основы бюджетного устройства РФ определяются Конституцией и ее государственным устройством. Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы, взаимоотношения между ее отдельными звеньями, правовые основы, функционирования бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Местный бюджет составляет третий уровень бюджетной системы Российской Федерации. Статья Бюджетного кодекса определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Характеризуя взаимоотношения органов государственной власти и местного самоуправления в финансовой сфере необходимо иметь представление о понятии «межбюджетные отношения». Под межбюджетными отношениями следует понимать взаимоотношение между Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями по поводу распределения и закрепления доходов и расходов между уровнями бюджетной системы. Вопросы формирования, утверждения исполнения бюджета волнуют не только специалистов средств обеспеченных регионов, но и многочисленных налогоплательщиков, для которых далеко не безразлично, на какие цели пойдут и насколько эффективно для населения будут использованы налоговые поступления. Решение проблем, связанных с формированием и исполнением бюджетов всех уровней, обеспечивает снижение социальной напряженности. Именно поэтому представители исполнительной власти, депутаты, руководители организаций должны сегодня детально представлять, как формируются и исполняются бюджеты.

Развитие местного самоуправления практически связано с решением вопросов местного значения, организацией территориального управления и социально- экономического развития сообщества.

Объектом исследования выступает местный бюджет на примере бюджета Увельского муниципального района.

Предметом исследования является анализ формирования и исполнения местного бюджета и разработка на этой основе направление совершенствование бюджетных и межбюджетных отношений.

Цели исследования – проанализировать формирование доходной и расходной частей местного бюджета и его исполнение, разработать рекомендаций по совершенствованию формирования доходной и расходной частей бюджета, позволяющих реализовать принципы самостоятельности, стабильности, эффективности бюджета муниципального района.

Задачи дипломной работы:

1. Показать бюджетное устройство Российской Федерации и определить роль местного бюджета в бюджетной системе Российской Федерации.

2. Проанализировать формирование и исполнение местного бюджета на примере бюджета Увельского муниципального района.

3. Разработать направления совершенствования бюджетных и межбюджетных отношений муниципального образования.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ; данные финансовой отчетности и нормативных документов Финансового управления Администрации Увельского муниципального района, экономическая литература отечественных авторов таких как: Годин А.М., Вахрин П.И., Александров И.М., Поляков Г.Б., Пшенникова Е.И., Парыгина В.А., Врублевская О.В., Карчевский В.В., раскрывающая основные вопросы, связанные как с теорией построения бюджетной системы, так и с самим процессом формирования и исполнения бюджета, публикации экономических газет и журналов.

Структура дипломной работы.

Дипломная работа состоит из введения, заключения и трех глав, первая из которых носит теоретический характер. В ней характеризуется бюджетное устройство Российской Федерации, раскрываются принципы построения бюджетной системы и место местного бюджета в системе, излагаются особенности межбюджетных отношений, описываются полномочия органов местного самоуправления, дается понятие бюджетной системы.

Во второй главе представлен структурно–динамичный анализ показателей, характеризующих доходы местного бюджета и расходы за период с 2004 года по 2006 г., подробно характеризируются все виды налоговых и неналоговых бюджетных доходов, а так же финансовой помощи из вышестоящего бюджета, дается описание особенностей формирования бюджетов сельских поселений и расчет устойчивости местного бюджета.

В третьей главе даются рекомендации по формированию и исполнению местного бюджета.

Работа выполнена на _____страницах основного текста, содержит _____рисунков, _____таблиц, и список использованной литературы из 47 наименований.

ГЛАВА 1. РОЛЬ МЕСТНОГО БЮДЖЕТА В БЮДЖЕТНОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Бюджетное устройство, принципы построения бюджетной системе

Бюджетное устройство – это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но и между участниками бюджетного процесса, включающей, кроме принципов построения бюджетной системы, также принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения самих бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации [14].

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система. Бюджетная система является составным элементом его бюджетного устройства.

Бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Бюджетное устройство – организация бюджетной системы, принципы ее построения. Основными принципами бюджетной системы Российской Федерации являются:

1. Принцип единства бюджетной системы Российской Федерации. Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системой Российской Федерации. Принцип этот состоит в закреплении Соответствующих видов налоговых доходов за определенным уровнем бюджета.

3. Самостоятельность бюджетов. Принцип самостоятельности бюджетов означает:

а) право законодательных органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России;

в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Этот принцип означает, что все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, подлежат отражению в бюджетах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе России.

5. Принцип сбалансированности бюджетов. Сбалансированность бюджетов означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств. Принцип эффективности экономности использования бюджетных средств означает, что при составлении бюджетов и использовании бюджетных средств уполномоченные органы и получатели средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с определенного объема бюджетных средств.

7. Принцип гласности. Принцип гласности означает опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

8. Принцип достоверности бюджета.

Принцип достоверности бюджета означает надежность показателей прогнозов социально- экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

9. Принцип адресности и целевой характер бюджетных средств.

Принцип адресности и целевой характер бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей [16].

Бюджетная система Российской Федерации – России представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства. Бюджетная система РФ является составной частью финансовой системы РФ.

Статья 10 Бюджетного кодекса Российской Федерации закрепляет в России трехуровневую бюджетную систему (рис. 1.1.):

- первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты.

каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. В основе устройства бюджетной системы Российской Федерации лежит административно-территориальное деление. В состав Российской Федерации входят 89 субъектов, на территории которых образованы муниципальные образования. Следовательно, звеньями бюджетной системы являются: федеральный бюджет; региональные бюджеты субъектов РФ – республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований - районные бюджеты сельских районов, городские - бюджет городов (кроме Москвы и Санкт-Петербурга), бюджеты поселков и сельских населенных пунктов [15].

В законопроекте «О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» звеньями бюджетной системы являются: федеральный бюджет и бюджеты, и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов;

- бюджеты городских и сельских поселений.

| |||

| | |||

Рис. 1.1. Схема бюджетной системы Российской федерации

Рис. 1.2. Структура бюджета Российской Федерации

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующий год. Этот бюджет используется для свода статистических данных и анализа показателей бюджетной системы, а также при установлении нормативов отчислений от налогов в нижестоящие бюджеты. Структура консолидированного бюджета представлена на рис. 1.2. Федеральный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. Федеральный бюджет используется для перераспределения средств между регионами.

| |

Рис. 1.3. Бюджетная система субъектов Российской Федерации

Действующая система финансовой помощи направлена на то, чтобы за счет средств обеспеченных регионов оказать оказывать помощь средств обеспеченных регионов оказать оказывать помощь нуждающимся регионам.

Бюджет субъектов Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств, предназначена для обеспечения задач и функций, отнесенных к предмерам ведения субъекта РФ.

Структура консолидированного бюджета субъекта федерации представлена на рис. 1.3. Консолидированный бюджет складывается из региональных бюджетов и местных бюджетов. Местный бюджет (бюджет муниципального образования) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Дата: 2019-07-31, просмотров: 197.