Содержание

Введение

Глава 1 Развитие теории и практики менеджмента

1.1 Условия и предпосылки возникновения менеджмента

1.2 Основные школы управления

Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка

2.1 Организационная структура банков

2.1.1 Различия организационных структур крупного и мелкого банков

2.1.2 Современные тенденции в организационной структуре банков

2.1.3 Организация банковской деятельности на основе отделений

2.1.4 Банковская деятельность на основе корреспондентских отношений

2.2 Финансовые отчеты и оценка деятельности банков

2.3 Управление обслуживанием клиентов и источниками средств банков

Глава 3 Стратегия управления активами и пассивами и защиты отрасли

3.1 Способы управления для защиты от риска изменения процентных ставок

3.1.1 Стратегия управления активами

3.1.2 Стратегия управления пассивами

3.1.3 Стратегия управления фондами

3.1.4 Метод объединения источников фондов

3.1.5 Метод разделения источников фондов

3.1.6 Сбалансированный подход к управлению фондами

3.1.7 Хеджирование риска изменений процентных ставок

3.2 Финансовые опционы, своп-контракты и другие методы управления активами и пассивами

3.2.1 Процентные опционы

3.2.2 Процентные своп-контракты

3.2.3 Страхование изменений процентных ставок

3.2.4 Кредитные опционы

3.2.5 Процентные контракты типа «Кэп», «Флор» и «Коридор»

3.2.6 Процесс управления рисками

3.3 Новые банковские услуги и процесс их развития

3.3.1 Причины появления новых услуг в банковском деле

3.3.2 Трастовые услуги

3.3.3 Инвестиционные банковские услуги

3.3.4 Услуги по управлению денежной наличностью

3.3.5 Дисконтные брокерские услуги

3.3.6 Процесс развития новых банковских услуг

Заключение

Список литературы

Введение

«Менеджмент» – слово английского происхождения и означает «управлять». Трактовок понятия «менеджмент» существует великое множество. И это оправдано, так как на любой стадии развития организации мы имеем дело с менеджментом различного типа (технологический, финансовый, корпоративный, функциональный и т.п.).

В общем виде менеджмент следует представлять как науку и искусство побеждать, умение добиваться поставленных целей, используя труд, мотивы поведения и интеллект людей. Речь идет о целенаправленном воздействии на людей с целью превращения неорганизованных элементов в эффективную и производительную силу. Другими словами, менеджмент – это человеческие возможности, с помощью которых лидеры используют ресурсы для достижения стратегических и тактических целей организации.

Термин «менеджмент» означает управление социально-экономическими процессами на уровне организации – управление хозяйственной деятельностью и личностью, персоналом.

Кто же такой менеджер? Менеджер обозначает принадлежность конкретного лица к профессиональной управленческой деятельности. В этой связи следует иметь в виду, что есть профессии, которые может освоить любой человек независимо от данных ему природой психофизических характеристик, и есть профессии, для которых помимо профессиональных знаний их наличие обязательно. К таким профессиям относится и профессия менеджера. То есть управленческая работа принадлежит к числу таких видов человеческой деятельности. Которые требуют специфических личностных качеств, делающих конкретную личность профессионально пригодной, а при отсутствии таковых – профессионально непригодной к работе в должности менеджера.

Менеджер – самостоятельная профессия с собственными профессионально-специфическими инструментами и навыками, явно отличающимися от других профессий. Способствовать тому, чтобы результаты достигались самими сотрудниками, касается только профессии менеджера, а все другие профессии выполняют специальные задачи, но не задачи руководителя.

Формирование и успешное функционирование банковской системы Казахстана, включение отечественных финансово-кредитных институтов в международный бизнес в значительной мере зависят от квалификации банковских работников, их знаний и опыта.

Большое внимание в дипломной работе уделено актуальным для казахстанских банкиров вопросам финансового управления – управления капиталом банка, его ресурсами, комплексного управления активами и пассивами. Важное место в системе финансового менеджмента занимают анализ финансовой отчетности банка, а также анализ и оценка банковских операций с позиций ликвидности, доходности и риска. Функционируя в хаотической рыночной среде, коммерческий банк постоянно сталкивается в своей деятельности со всевозможными рисками – трансляционными, операционными, процентными, кредитными, валютными и т.д. научиться оценивать риски и управлять ими – важная задача финансового менеджмента. В этом отношении казахстанским банкирам стоит уделить особое внимание западной практике кредитования и управления кредитным риском.

Цель дипломной работы – анализ проблем и задач, разработка эффективных методов банковского менеджмента.

Основные школы управления

Самые первые исследования в области менеджмента были сделаны классической школой.

Первых менеджеров в основном волновал вопрос эффективности производства (технический подход). Свою деятельность они сосредоточивали на адаптации рабочих. В этих целях разрабатывался дизайн рабочих мест, изучались затраты времени на различные операции и т.п.

Большинство исследователей того времени полагали, что менеджмент – это искусство. Такое понимание менеджмента связано с тем, что не все работники по своим параметрам подходят для руководящей должности. Имеются определенные черты характера и навыки, которые характерны для всех преуспевающих менеджеров. Поэтому многие исследователи приняли подход при изучении личности с точки зрения характера. То есть если установить черты характера, свойственные менеджеру, то можно найти людей, которые обладают такими качествами.

Результаты исследований показали, что определить параметры по чертам характера невозможно, что даже такая вещь, как ум, в некоторых случаях может не иметь первостепенного значения. В итоге было установлено, что концепция черт характеров просто не срабатывает. В связи с этим и возник вопрос: есть ли наука менеджмент?

Первый крупный шаг к рассмотрению менеджмента как науки был сделан Ф. Тейлором (1856-1915 гг.), который возглавил движение научного управления. Он заинтересовался не эффективностью человека, а эффективностью деятельности организации, что положило начало развитию школы научного управления.

Благодаря разработке концепции научного управления менеджмент был признан самостоятельной областью научных исследований. В своих работах «Управление фабрикой» (1903г.) и «Принципы научного менеджмента» (1911г.) Ф. Тейлор разработал ряд методов научной организации труда, основанных на изучении движений рабочего с помощью хронометража, стандартизации приемов и орудий труда.

Его основополагающие принципы управления состоят в следующем: если я могу на научной основе отобрать людей, на научной основе их подготовить, предоставить им некоторые стимулы и соединить воедино работу и человека, тогда я смогу получит совокупную производительность, превышающую вклад, сделанной индивидуальной рабочей силой. Главная заслуга Ф. Тейлора состоит в том, что он как основатель школы «научного управления» разработал методологические основы нормирования труда, стандартизировал рабочие операции, внедрил в практику научные подходы подбора, расстановки и стимулирования труда рабочих. Величайший вклад Ф. Тейлора состоит в том, что он начал революцию в области менеджмента.

Становление науки об управлении также связывается с именами Ф.и Л. Джилбертов. Они провели исследования в области трудовых движений, усовершенствовали хронометражные методики, а также разработали научные принципы организации рабочего места.

Таким образом, к 1916 г. сформировалось целое направление в исследованиях: первая научная школа, получившая несколько названий, - школа «научного менеджмента», «классическая», «традиционная».

Разновидностью классической школы управления является – «административная школа». Она занималась изучением вопросов роли и функций менеджера. Считалось, что как только определялась суть работы управляющего, легко можно было выявить наиболее эффективные методы руководства.

Одним из пионеров разработки этой идеи был А. Файоль (1841-1925гг.). Он разделил весь процесс на пять основных функций, которые мы до сих пор используем в управлении организацией: это планирование, организация, подбор и расстановка кадров, руководство (мотивация) и контроль.

На базе учения А. Файоля в 20-е годы было сформулировано понятие организационной структуры фирмы, элементы которой представляют систему взаимосвязей, серию непрерывных взаимосвязанных действий – функций управления.

Разработанные А. Файолем принципы управления следует признать самостоятельным результатом науки управления, «администрирования». Не случайно американцы называют француза А. Файоля отцом менеджмента.

Суть разработанных им принципов управления сводится к следующему: разделение труда; авторитет и ответственность власти; дисциплина; единство руководства; единство распорядительства; подчинение частного интереса общему; вознаграждение за труд; баланс между централизацией и децентрализацией; координация менеджеров одного уровня; порядок; справедливость; доброта и порядочность; устойчивость персонала; инициатива.

Из других представителей административной школы можно выделить М. Блюмфилда, разработавшего концепцию «менеджмента персонала», или управления рабочей силой (1917г.); и М. Вебера предложившего концепцию «рациональной бюрократии» (1921г.). Он дал характеристику идеальных типов господства и выдвинул положение, согласно которому бюрократия – порядок, устанавливаемый правилами, является самой эффективной формой человеческой организации.

Основная черта «классической школы» (научной и административной) заключается в том, что существует только один способ достижения эффективности производства. Поэтому цель классических менеджеров состояла в том, чтобы обнаружить этот совершенный и единственно приемлемый метод управления.

«Классическая школа» - одна из первых камней в фундаменте мировой управленческой науки. Однако это не единственное течение в развитии управленческой мысли.

Определенный прорыв в области менеджмента был сделан на рубеже 30-х годов, ознаменовавшийся появлением «школы человеческих отношений» (поведенческой школы). В ее основу положены достижения психологии и социологии. Поэтому в рамках этого учения в процессе управления предполагалось сосредоточивать основное внимание на работнике, а не на его задании.

В начале века ученые, изучающие поведение человека в трудовом процессе, были заинтересованы в повышении производительности труда не менее, чем любой из классических менеджеров. Сосредоточив внимание на рабочем, они понимали, что смогут лучше стимулировать их труд. Предполагалось, что люди являются живыми машинами и что в основе управления должна лежать забота об отдельном работнике.

Р. Оуэн был реформатором менеджмента в том смысле, что он первым обратил внимание на людей. Его идея состоит в том, что фирма много времени тратит на уход за станками и машинами и мало заботится о людях. Поэтому вполне разумно тратить такое же время и на «уход» за людьми (живой машиной). Это внимание и забота о них, обеспечение благоприятных условий для отдыха и т.п. Тогда вероятнее всего, «ремонт» людей не потребуется.

Родоначальником «школы человеческих отношений» принято считать Э. Мэйо. Он обнаружил, что группа рабочих – это социальная система, в которой есть собственные системы контроля. Определенным образом воздействуя на такую систему, можно улучшить, как считал тогда Э. Мэйо, результаты труда.

В результате движение «человеческих отношений» стало противовесом всему научному движению. Это связано с тем, что акцент в движении «человеческих отношений» делался на людях, а в движении научного управления – на заботе о производстве. Идея состоит в том, что простое проявление внимания к людям оказывает очень большое влияние на производительность труда. То есть речь идет о повышении эффективности организации за счет повышения эффективности ее человеческих ресурсов.

Из других ученых этого направления можно выделить М.П. Фоллет, проанализировавшую стили руководства и разработавшую теорию лидерства.

Большой вклад в развитие школы «человеческих отношений» был сделан в 40-60-е годы, когда учеными-бихевиористами (от англ. - поведение) было разработано несколько теорий мотивации.

Одной из них является иерархическая теория потребностей А. Маслоу. Он предложил следующую классификацию потребностей личности:

1) физиологические;

2) в безопасности своего существования;

3) социальные (принадлежность к коллективу, общение, внимание к себе, забота о других и пр.);

4) престижные (авторитет, служебный статус, чувство собственного достоинства, самоуважение);

5) в самовыражении, полном использовании своих возможностей, достижении целей и личном росте.

Не менее популярно в школе «человеческих отношений» и учение Д. Макгрегора (1960г.) В основе его теории (X и Y) лежат следующие характеристики работников:

Теория X - средний индивидиум туповат, стремится увильнуть от труда, поэтому его необходимо постоянно принуждать, понукать, контролировать и направлять. Человек такой категории предпочитает, чтобы им руководили, стремится избегать ответственности, беспокоится лишь о собственной безопасности;

Теория Y- люди не являются от природы пассивными. Они стали такими в результате работы в организации. У данной категории работников затраты физического и умственного труда так же естественны и необходимы, как игры на отдыхе. Такой человек не только принимает на себя ответственность, но и стремится к ней. Он не нуждается в контроле со стороны, так как способен сам себя контролировать.

Модифицированный вариант учения Д. Макгрегора представлен Р. Блейком в виде управленческой решетки ГРИД.

IV период – информационный период (1960г. по настоящее время). Более поздние теории управления разработаны в основном представителями «количественной школы», часто называемой управленческой. Появление данной школы – следствие применения математики и компьютеров в управлении. Ее представители рассматривают управление как логический процесс, который может быть выражен математически. В 60-е годы начинается широкая разработка концепций управления, опирающихся на использование математического аппарата, с помощью которого достигается интеграция математического анализа и субъективных решений менеджеров.

Формализация ряда управленческих функций, сочетание труда, человека и ЭВМ потребовали пересмотра структурных элементов организации (служб учета, маркетинга и т.п.). появились такие новые элементы внутрифирменного планирования, как имитационное моделирование решений, методы анализа в условиях неопределенности, математическое обеспечение оценки многоцелевых управленческих решений.

В современных условиях математические методы используются практически на всех направлениях управленческой науки.

Исследование управления как процесса привело к широкому распространению системных методов анализа. Так называемый системный подход в менеджменте был связан с применением общей теории систем для решения управленческих задач. Он предполагает, что руководители должны рассматривать организацию как совокупность взаимосвязанных элементов, таких как люди, структура, задачи, технология, ресурсы.

Главная идея системной теории состоит в том, что ни одно действие не предпринимается в изоляции от других. Каждое решение имеет последствия для всей системы. Системный подход в управлении позволяет избежать ситуаций, когда решение в одной области превращается в проблему для другой.

На базе системного подхода разрабатывались задачи управления в нескольких направлениях. Так возникла теория непредвиденных ситуаций. Суть ее состоит в том, что каждая ситуация, в которой оказывается менеджер, может стать сходной с другими ситуациями. Однако ей будут присущи уникальные свойства. Задача менеджера в этой ситуации состоит в том, чтобы проанализировать все факторы в отдельности и выявить наиболее сильные зависимости (корреляции).

В 70-е годы появилась идея открытой системы. Организация как открытая система имеет тенденцию приспосабливаться к весьма многообразной внутренней среде. Такая система не является самообеспечивающейся, она зависит от энергии, информации и материалов, поступающих из вне. Она имеет способность приспосабливаться к изменениям во внешней среде.

Таким образом, следуя теории систем, можно предположить, что любая формальная организация должна иметь систему функционализации (т.е. различные формы структурного деления); систему результативных и эффективных стимулов, побуждающих людей вносить вклад в групповые действия; систему власти; систему логического принятия решений.

С точки зрения экономики организации наиболее существенные в научно-методическом плане результаты были получены в рамках ситуационного подхода. Выводы ситуационного подхода состоят в том, что формы, методы, системы, стили управления должны существенно варьироваться в зависимости от сложившейся ситуации, т.е. центральное место должна занимать ситуация. Это конкретный набор обстоятельств, которые сильно влияют на организацию в данное конкретное время. Другими словами, суть рекомендаций по теории системного подхода состоит в требовании решать текущую конкретную организационно-управленческую проблему в зависимости от целей организации и сложившихся конкретных условий, в которых эта цель должна быть достигнута. То есть пригодность различных методов управления определяется ситуацией.

Ситуационный подход внес большой вклад в развитие теории управления. Он содержит конкретные рекомендации, касающиеся применения научных положений к практике управления в зависимости от сложившейся ситуации и условий внешней и внутренней среды организации. Используя ситуационный подход, менеджеры могут понять, какие методы и средства будут наилучшим образом способствовать достижению целей организации в конкретной ситуации.

История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих.

Активы банка

Наличность. Первым активом в отчете о финансовом состоянии банка обычно являются наличность и депозиты на счетах «ностро». Данную статью, включающую наличность в хранилище банка, любые депозиты, помещенные в других банках (депозиты в банках-корреспондентах), наличность в процессе инкассации и счет резервов в региональном федеральном резервном банке, часто обозначают как первичные резервы. Это означает, что данный актив является первой «линией обороной» банка на случай изъятия депозитов и первым источником средств, когда в банк приходит клиент с неожиданным запросом о кредите, который банк считает себя обязанным удовлетворить. Обычно банк стремится удерживать эту статью на как можно менее высоком уровне, поскольку запас наличных денег почти или вовсе не приносит процентного дохода.

Инвестиционные ценные бумаги: ликвидная часть. Второй «линией обороной» для удовлетворения спроса на наличность и быстрой мобилизации средств являются капиталовложения в ликвидные ценные бумаги; эту статью часто обозначают как вторичные резервы. Она охватывает обычно инвестиции в краткосрочные государственные ценные бумаги – федеральные и муниципальные (штатных и местных органов), а также ценные бумаги денежного рынка, включая процентные срочные депозиты в других банках и коммерческие ценные бумаги. Вторичные резервы занимают промежуточное положение между наличностью и кредитами, обеспечивая определенный доход, но банк вкладывает в них средства главным образом потому, что их можно легко с кратковременным уведомлением конвертировать в наличность.

Инвестиционные ценные бумаги: часть, приносящая доход. Облигации, векселя и другие ценные бумаги, удерживаемые банком прежде всего с расчетом на доход, определяемой ожидаемой ставкой, называют инвестиционными ценными бумагами. Зачастую их подразделяют на ценные бумаги, облагаемые налогом (в основном это государственные облигации и векселя, ценные бумаги, выпущенные различными федеральными учреждениями, а также корпорационные облигации и векселя), и ценные бумаги, не облагаемые налогом, к которым относятся в первую очередь облигации штатов и выпущенные местными властями (муниципальные). Последние обеспечивают процентный доход, освобождаемый от федерального подоходного налога.

Инвестиционные ценные бумаги могут быть зарегистрированы в учетных книгах банка по их первоначальной стоимости, рыночной стоимости или по стоимости ниже номинальной или рыночной.

Кредиты. Несомненно, крупнейшим активом банка являются кредиты, на которые обычно приходится от половины до трех четвертей суммарной стоимости всех активов. Согласно таблице 3. в балансе по кредитам приводятся две цифры. Более крупная, называемая кредитами-брутто, равна сумме всех неоплаченных расписок в виде IOU («Я должен банку»), которые подтверждают выдачу кредитов. Общая сумма на счету резервов под покрытие убытков по кредитам на дату составления отчета о финансовом состоянии банка вычитается из суммы кредитов-брутто для получения проводки под названием кредиты-нетто в балансе, которая является мерой чистой стоимости всех выданных, но пока еще не оплаченных кредитов.

Еще одна разновидность кредитов, которая проводится отдельной позицией в отчете о финансовом состоянии, - это продажа федеральных фондов и покупка ценных бумаг в соответствии с соглашением о перепродаже. В эту позицию входят преимущественно краткосрочные кредиты.

К банковским активам относятся также чистая стоимость (скорректированная на амортизацию) зданий и оборудования, инвестиции в дочерние фирмы, предоплата страховых полисов и другие сравнительно незначительные позиции.

Пассивы

Депозиты. Основная составляющая пассивов любого банка – депозиты, представляющие собой финансовые требования к банку со стороны предприятий, частных лиц и государственных учреждений. В случае ликвидации банка из поступлений от продажи его активов прежде всего должны быть удовлетворены требования клиентов. Другие кредиторы и акционеры получат то, что останется.

Как показывает таблица 3., средства банка в значительной мере определяются депозитами, которые обеспечивают 70-80% суммарных активов банка.

Заимствования из недепозитных источников. Если депозиты являются основным источником банковских ресурсов, то довольно значительные суммы поступают и с второстепенных счетов в разделе пассивов. При прочих равных условиях чем крупнее банк, тем в большей мере он использует недепозитные источники финансирования.

Почти для всех американских банков наиболее важным источником недепозитного финансирования являются покупка федеральных фондов и продажа ценных бумаг в соответствии с соглашениями об обратном выкупе. Эта статья отражает временные заимствования банка на денежном рынке, преимущественно из резервов, предоставляемых ему в качестве кредита другими банками, или в результате реализации соглашений об обратном выкупе, когда банк заимствует средства у другого банка или крупного корпоративного клиента под обеспечение частью банковских ценных бумаг.

Собственный капитал. В отчете о финансовом состоянии статьи, относящиеся к капиталу, отражают долю владельцев (акционеров) в капитале банка. Каждый новый банк начинает деятельность с минимального капитала владельцев (обычно не менее 1 млн.долл.), а затем заимствует средства у широкой публики, чтобы «запустить» свои операции. По сути дела, банки являются организацией, которая в наибольшей степени связана с заимствованием средств для своей деятельности. На капитальные статьи обычно приходится менее 10% стоимости суммарных активов банка.

Таблица 3.

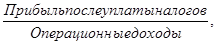

Чистая маржа

прибыли банка (NPM) =  (14)

(14)

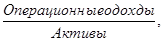

Коэффициент использования

активов банка (AU) =  (15)

(15)

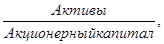

Мультипликатор

капитала (EM) =  (16)

(16)

Каждый элемент данного несложного уравнения представляет собой контрольный индикатор того или иного аспекта банковских операций (рис 3.). Например:

эффективность управления

Маржа прибыли банка отражает расходами и политики установления

(PM) → цен на банковские услуги.

Коэффициент отражает политику управления портфелем

использования → (особенно в части структуры активов банка (AU) активов банка и доходов по ним).

Мультипликатор отражает финансовый рычаг или политику

капитала (EM) → в области финансирования:

выбранные источники

формирования банковских

ресурсов (долговые

обязательства или акционерный

капитал).

Если какой-либо из указанных показателей начинает уменьшаться, менеджеры должны обратить внимание на это самое пристальное внимание и выявить причины подобного изменения.

|

| Мультипликатор капитала или использование финансового рычага для увеличения чистой прибыли акционеров (совокупные активы/ акционерный капитал) |

|

| Управленческие решения Относительно структуры капитала: · Какие источники финансирования должны использоваться · В каком размере должны выплачиваться Дивиденды акционерам после налогообложения | |||||||

|

| |||||||||||

| Доходности акционер ного капитала (ROЕ или чистая прибыль после налогообложения/акционерный капитал) |

|

|

|

| |||||||

|

|

| ||||||||||

|

|

| ||||||||||

| Маржа прибыли банка (чистая прибыль после налогообложения/ операционные доходы) | |||||||||||

|

|

| Управленческие решения относительно: · Структуры привлеченных и и инвестированных средств · Того, насколько крупным должен быть банк

· Контроля за операционными расходами · Установления цен на услуги · Способов минимизации налоговых отчислений банка

| |||||||||

| Доходность совокупных активов банка как показатель общей эффективности деятельности (ROА или чистая прибыль после налогообложе ния/совокупные активы) |

|

| |||||||||

|

| |||||||||||

| Использование активов как показатель эффективности управления активами (операционные доходы/ совокупные активы) | |||||||||||

|

| |||||||||||

|

|

| ||||||||||

Рис 3. Факторы, определяющие уровень банковской прибыли, приходящийся на единицу акционерного капитала (ROЕ)

Очевидно, что анализ показателей прибыльности банка, т.е. анализ отдельных компонентов данных показателей, позволяет нам сделать вывод о причинах трудностей в области банковских доходов, с которыми сталкивается банк, и выявить те сферы, которые требуют особого внимания со стороны менеджеров, с тем чтобы найти возможные пути решения возникших проблем с доходами. Приводимы ниже анализ свидетельствует о том, что достижение высокого уровня прибыльности банка зависит от нескольких ключевых факторов.

1. Взвешенное использование финансового рычага (или соотношения банковских активов, финансируемых за счет долговых обязательств и акционерного капитала).

2. Взвешенное использование операционного рычага по фиксированным активам (или доля фиксированных затрат, которую банк использует для увеличения его операционной прибыли в целях роста общих финансовых итогов банка).

3. Тщательный контроль за операционными расходами, с тем чтобы большая часть доходов становилась чистой прибылью.

4. Тщательное управление портфелем активов для соблюдения нормативов ликвидности при ориентации на получение максимальной прибыли от любого из имеющихся активов.

5. Тщательный контроль за степенью рискованности банковских операций, с тем чтобы убытки не свели к нулю прибыль банка и его акционерный капитал.

Процентные опционы

В 70-е и 80-е годы был введен в практику прием хеджирования, представляющий одностороннее страхование от процентного риска. Опцион на процентную ставку дает держателю ценных бумаг право либо (put) предоставлять эти инструменты другому инвестору по заранее установленной цене по истечении срока действия опционного контракта, либо принять их (call) от другого держателя или инвестора по заранее установленной цене до момента окончания действия опциона. В случае с put-опционом его продавец должен быть готов принять поставку ценных бумаг от покупателя опциона по его запросу. В случае с call-опционом его продавец должен быть готов поставить ценные бумаги покупателю опциона по его запросу. Цена, которую должен уплатить покупатель за право поставить или требовать поставки ценных бумаг от продавца опциона, известна как опционная премия.

Опционы не обязывают какую-либо сторону сделки к поставке ценных бумаг. Они предоставляют право поставить или принять поставку, но не обязывают сделать это. Покупатель опциона может: 1) осуществить свое право; 2) продать опцион другому покупателю; 3) просто пренебречь правом, предоставляемым опционом.

Опционы на процентные ставки предлагают покупателю дополнительные возможности извлечения прибыли – контроль над большими объемами финансового капитала при ограниченных инвестициях и риске. Максимальные потери инвестора – премия, уплачиваемая за приобретение опциона.

Опционные контракты используются немногими банками, отчасти из-за непонимания принципа их действия, а также из-за доступности других инструментов хеджирования. Опционы в банковской сфере применяются в основном крупными банками в ведущих финансовых центрах. Существуют два основных направления их использования:

1. Защита портфеля облигаций с помощью опционов на продажу для нейтрализации риска падения курсов облигаций (роста процентных ставок); однако по опционному контракту отсутствуют обязательства поставки, так что банк может выгадать на хранении облигаций, если процентные ставки снижаются и цены облигаций растут.

2. Хеджирование положительного или отрицательного сальдо между чувствительными к изменениям процентных ставок активами и пассивами; например, опционы на продажу могут использоваться для компенсации потерь от отрицательного сальдо (чувствительные к изменениям процентных ставок пассивы > чувствительных к изменениям процентных ставок активов) при росте процентных ставок, тогда опционы на покупку могут использоваться для балансировки положительного сальдо (чувствительные к изменениям процентных ставок активы > чувствительных к изменениям процентных ставок пассивов) при падении процентных ставок.

Процентные своп-контракты

В начале 80-х годов на рынке еврооблигаций был разработан прием хеджирования изменения процентных ставок, позволяющий двум заемщикам денежных средств (в том числе банкам) сотрудничать посредством обмена некоторыми наиболее благоприятными характеристиками своих займов. Например, один из заемщиков, возможно, имеет столь малый капитал, что неспособен выходить на открытый рынок для продажи облигаций с низкими фиксированными ставками процента. Этот заемщик может быть вынужден использовать краткосрочные кредиты и соглашаться на относительно высокие издержки заимствования под переменную ставку процента. Напротив, другой заемщик может обладать высоким кредитным рейтингом и иметь возможность брать долгосрочные займы на открытом рынке под относительно низкий фиксированный процент. Однако компания с высоким кредитным рейтингом (зачастую это крупный банк) может стремиться к получению краткосрочного кредита на более гибких условиях, если процентная ставка может быть установлена на достаточно низком уровне. Эти два заемщика могут просто договориться об обмене процентными платежами, используя лучшие качества займов друг друга.

Следовательно, процентный своп – это способ изменения чувствительности организации к флуктуациям процентных ставок и установления более низких издержек заимствования. Стороны своп-контракта могут переключиться с фиксированных процентных ставок на плавающие или наоборот и достичь более точного сопряжения сроков погашения своих активов и пассивов. С помощью свопов можно добиться, чтобы потоки наличности, проходящие через банк, наиболее близко соответствовали тому идеалу, к которому стремится руководство банка. К тому же банк, организующий своп для своих клиентов, получает доход в виде комиссионных за посредничество и может заработать дополнительный доход, если соглашается гарантировать выполнение своп-контракта.

Согласно условиям большинства своп-контрактов заемщик с более низким кредитным рейтингом покрывает фиксированные издержки долгосрочного заимствования заемщика с более высоким кредитным рейтингом, получая, по сути, долгосрочный кредит со значительно более низкими процентными издержками, чем он был бы способен получить самостоятельно. В то же время заемщик с высоким кредитным рейтингом отчасти или полностью покрывает плавающую кредитную ставку заемщика с низким кредитным рейтингом, тем самым трансформируя долгосрочную фиксированную ставку процента в более гибкую и, возможно, более низкую краткосрочную процентную ставку. Каждый участник своп-сделки осуществляет заем на том рынке, где выигрыш с точки зрения сравнительных издержек максимален, и затем обе стороны обмениваются процентными платежами по фондам, взятым в кредит каждой из них. В итоге издержки заимствования после заключения своп-сделки ниже, даже если одна из сторон (заемщик с более высоким кредитным рейтингом) в нормальных условиях может занимать деньги дешевле как на краткосрочном, так и на долгосрочном рынке, чем заемщик с более низким кредитным рейтингом.

Заметим, что ни одна из фирм не одалживает денег у другой. Номинальный размер кредитов, обычно именуемый условной суммой, не обменивается. Каждая из сторон сделки должна заплатить по своим собственным долгам. Фактически от одной стороны к другой обычно переходит только чистая сумма процентных выплат по долгу в зависимости от того, насколько краткосрочные ставки на рынке выросли относительно долгосрочных на каждый момент уплаты процентов. Сама своп-сделка, как правило, не отражается на балансе ее участника, хотя она может уменьшить процентный риск, связанный с активами и пассивами этого баланса.

Могут также заключаться обратные свопы, при которых новый своп- контракт компенсирует действие уже существующего. В настоящее время многие своп-контракты содержат условия прекращения их действия, позволяющие каждой из сторон за некоторую плату расторгнуть контракт. В других своп-сделках фиксируются максимальные значения процента, минимальные значения или те, и другие, которые ограничивают риск значительных изменений процентных выплат. Также могут встречаться условия прекращения действия контракта, или “свопционы”, которые представляют одной или обеим сторонам право вносить в контракт определенные изменения, вводить новые условия или прекращать действие существующего контракта.

Однако свопы могут быть сопряжены с существенным брокерскими комиссионными и кредитным риском. Хотя потери будут ограничиваться контрактными процентными платежами, а не возвратом основной суммы долга, одна из сторон или обе стороны могут разориться. Более того, третья сторона, например, коммерческий или инвестиционный банк, может согласиться гарантировать процентные платежи по контракту посредством кредитного письма, если участник свопа, желающий получить гарантии, платит приемлемые комиссионные. Среди наиболее часто используемых посредников при организации и обеспечении гарантий своп-контрактов – крупнейшие банки США, торговые и инвестиционные банка Великобритании и ведущие дилеры рынка ценных бумаг Японии. Отдавая должное свопам, нужно отметить, что случаи невыполнения обязательств по ним редки.

Кредитные опционы

Другим приемом фиксации суммы и издержек заимствования в течение установленного периода является кредитный опцион. Например, организация-заемщик может купить 60-дневный опцион на кредит в сумме 1 млн.долл. под фиксированную контрактную ставку 10% взамен уплаты премии в размере 50 тыс.долл. Если она использует свой опцион, то независимо от текущего уровня процентных ставок фонды могут быть получены по согласованной ставке. Хотя первоначальный опцион в этом примере рассчитан на 60 дней, некоторые кредитные опционы могут быть объединены для покрытия многомесячного промежутка времени для обеспечения заемщику долгосрочной защиты от роста процентных ставок.

Кредитор устанавливает для заемщика опционную премию в зависимости от вероятной будущей тенденции динамики процентных ставок и длительности временного периода, покрываемого опционом. Если процентные ставки опускаются ниже обозначенного в кредитном опционе уровня, банк-заемщик наверняка не реализует свой опцион, а будет искать более дешевые варианты финансирования. Тем не менее уплаченная премия обычно не возвращается.

Процесс управления рисками

Измерение и идентификация риска на сегодняшний день являются только первым шагом управления рисками и контроля за ними в банковском секторе. Банкиры должны рассматривать управление рисками как логическую последовательность действий от постановки проблемы до ее разрешения. Ключевые стадии процесса управления рисками в банковском секторе заключаются в следующем:

1. Идентификация и измерение чувствительности банка к риску. Руководство банка должно решить, какие факторы риска опасны для различных подразделений банка, а также как измерять величину и степень этих рисков.

2. Обзор оперативной политики каждого из подразделений банка и повседневного воплощения этой политики в жизнь для определения того, адекватно ли покрывает каждый из факторов риска. Руководство банка должно установить, необходимы ли изменения в повседневной деятельности или стратегических установках для борьбы с основными и наиболее серьезными факторами риска каждого из подразделений.

3. Анализ результатов мероприятий банка, проводимых в сфере управления рисками, и вытекающих из них изменений для краткосрочных и долгосрочных планов банка. Руководство банка должно решить, соответствует ли реакция банка на различные факторы риска поставленным целям. Нужно ли изменить план для того, чтобы отразить новую ситуацию, сложившуюся для банка с точки зрения риска?

4. Анализ результатов мероприятий и решений в области управления рисками в ходе и по окончании каждого отчетного периода. Руководство банка должно знать, насколько хорошо оно распознавало факторы потенциального риска и содействовало их нейтрализации с точки зрения целей, поставленных в краткосрочных и долгосрочных планах банка.

Трастовые услуги

Один из новых видов услуг, который в первую очередь может предоставить новый банк по мере своего развития, - это трастовые услуги. Банковские трастовые операции включают управление собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. Трастовые услуги являются сегодня одним из наиболее важных банковских операций. Предоставляя трастовые услуги, банк становится полномочным посредником между рынком и клиентом, принимая инвестиционные и управленческие решения в интересах своего клиента и распределяя при необходимости средства для обеспечения долговых обязательств клиента. Трастовое отделение банка должно ставить благосостояние своих клиентов превыше интересов банка, в то время как для других банковских услуг зачастую имеет место обратное. Осуществление трастовых операций требует более широкого диапазона навыков, чем многие другие области банковского дела: необходимы знание законодательства, опыт инвестиционной деятельности и навыки в управлении собственностью.

Обычно принято подразделять банковские трастовые операции на три большие категории: 1) трастовые услуги частным лицам; 2) трастовые услуги предприятиям (или коммерческим организациям); 3) трастовые услуги некоммерческим организациям. Каждая из этих категорий предполагает деятельность банка как траст-агента клиентов: трастовые отделения банков действуют в интересах своих клиентов в тех областях, которые оговорены контрактом (трастовым соглашением) между банком (гарантом) и клиентом (доверителем) в течение определенного промежутка времени. Актив, которыми распоряжаются трастовые отделения в интересах своих клиентов, принадлежат не банку, а доверителям. Любые доходы или убытки от активов, гарантом которых выступает банк, также принадлежит не банку, а доверителям или назначенным ими бенефициарам. Никакие из этих активов не приносят процентный доход банку, но управление ими по трасту приносит банку комиссионные за услуги.

Заключение

Менеджмент следует представлять как науку и искусство побеждать, умение добиваться поставленных целей, используя труд, мотивы поведения и интеллект людей.

Большое внимание необходимо уделить актуальным для казахстанских банкиров вопросам финансового управления – управления капиталом банка, его ресурсами, комплексного управления активами и пассивами.

История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих.

В новой деятельности банкам нужны менеджеры и сотрудники, способные уделять больше времени изучению потребностей клиентов, разработке новых и модернизации старых услуг в соответствии с меняющимся спросом.

Существование множества банков и банковских организаций различных типов породило потребность в эффективных межбанковских отношениях, с тем чтобы повысить эффективность предоставления финансовых услуг на местном уровне.

Анализ показателей прибыльности банка, т.е. анализ отдельных компонентов данных показателей, позволяет нам сделать вывод о причинах трудностей в области банковских доходов, с которыми сталкивается банк, и выявить те сферы, которые требуют особого внимания со стороны менеджеров, с тем, чтобы найти возможные пути решения возникших проблем с доходами.

Усиление экономической неустойчивости и имеющие место проблемы со ссудами в электроэнергетику, недвижимость и иностранными кредитами заставляли банкиров в последние годы уделять особое внимание возможностям оценки и контроля за банковским риском.

Стратегия управления активами основывалась на той идее, что большую часть своих потребностей в ликвидных активах банк покрывал за счет конвертации активов в наличность. Главным рычагом управления являлись цены, в том числе величина процентной ставки, и другие условия, которые банк предлагал депозиторам и кредиторам, чтобы обеспечить желаемые объем, структуру и издержки фондов.

Широкое применение стратегий управления пассивами и фондами способствовало созданию альтернативного метода распределения средств – метода разделения источников фондов. Если фонды банка формируются в основном за счет краткосрочных, относительно непостоянных источников, то большая доля средств должна вкладываться в краткосрочные кредиты и ценные бумаги. Напротив, банк, формирующий фонды за счет долгосрочных средств, может с некоторым риском использовать их на долгосрочные займы – как потребительские, так и предпринимательские.

Для достижения этой цели менеджеры банка должны концентрировать свое внимание на тех составляющих портфеля, которые наиболее чувствительны к изменению процентных ставок. В рамках активной части портфеля – это обычно кредиты и инвестиции в ценные бумаги, а в рамках пассивной части – это депозиты и займы на денежном рынке.

Предоставление новых банковских услуг является одним из наиболее рисковых мероприятий, на которые может решиться банк. Особенно высок риск в индустрии, ориентированной на обслуживание, так как конкурентам в этой сфере легче воспроизвести те же самые услуги, чем в большинстве производственных отраслей промышленности, где новые продукты защищены патентами.

Наш век – это век банковских услуг, финансовых новшеств и экспериментов. Среди наиболее известных банковских услуг, помимо традиционного предоставления займов и вкладов, - трастовые услуги частным лицам и бизнесменам, широкий диапазон международных операций и другие.

Список литературы

1. Закон о Национальном банке РК. Указ Президента РК., имеющий силу Закона от 30 марта 1995г.

2. Закон о банках и банковской деятельности. Указ Президента РК., имеющий силу Закона от 31 августа 1995г.

3. Правила краткосрочного кредитования экономики РК. Утверждено Правлением Нацбанка РК от 11 февраля 1994г.

4. Положение об экономических нормативах и их применении банками РК №234 от 31 марта 1995г.

5. Деньги, кредит, банки. Учебник под ред.проф.Г.С.Сейткасимова; Алматы - «Экономика», 1999г.

6. Банковское дело. Учебник под ред.проф. О.И.Лаврушина. М.: Финансы и статистика, 1999г.

7. Менеджмент и маркетинг в банках. Жуков Е.Ф. М.: ЮНИТИ, 1997г.

8. Масленчеков Ю.С. Финансовый менеджмент в коммерческом банке. Кн.1. Фундаментальный анализ. – М.: Перспектива , 1996г.

9. Масленчеков Ю.С. Финансовый менеджмент в коммерческом банке. Кн.2. Технологический уклад кредитования. – М.: Перспектива , 1996г.

10. Масленчеков Ю.С. Финансовый менеджмент в коммерческом банке. Кн.3. Технология финансового менеджмента клиента. – М.: Перспектива , 1997г.

11. Мартынова О.И. Учет ценных бумаг в коммерческом банке: Учебное пособие. – М.:Инфра-М, 1996г.

12. Н.И. Кабушкин. Основы менеджмента. Минск: Экономпресс, 1998г.

13. Менеджмент. Учебник Под ред.проф.М.М.Максимцова, проф.А.В. Игнатьевой.- М.: Банки и биржи, ЮНИТИ, 1998г.

14. О.С. Виханский, А.И. Наумов. Менеджмент: Учебник. М.: Гардарики, 1999г.

15. Роуз Питер С. Банковский менеджмент. Пер.с англ. – М.: Дело, 1997г.

16. Хэррис Дж.М. Международные финансы. М.:Филин, 1996г.

17. Шарп У.Ф. и другие. Инвестиции. М.: Инфра, 1997г.

18. Ковалева В.В. Финансовый анализ. М.: Финансы и статистика, 1995г.

19. Долан Э., Кэмпбелл К., Кэмпбелл Р., Деньги, банковское дело и денежно-кредитная политика. М.: 1993г.

20. Коммерческие банки. Рид Э., Коттер Р., Гилл Э., Смит Р. М.: Космополис, 1991г.

21. Международные валютные и кредитные отношения капиталистических стран. – под.ред. Красавиной Л.Н., Финансы и статистика, 1995г.

22. Общая теория денег и кредита. Под.ред.проф. Жукова Е.Ф., М.: ЮНИТИ, 1995г.

РЕЦЕНЗИЯ

на дипломную работу по теме:

«Организация банковской деятельности и управление обслуживанием клиентов банка»

студентки 3 курса 331 группы специальности «Финансы»

Гуманитарно-экономической академии

Байдильдаева С.

Формирование и успешное функционирование банковской системы Казахстана, включение отечественных финансово-кредитных институтов в международный бизнес в значительной мере зависят от квалификации банковских работников, их знаний и опыта.

Большое внимание в дипломной работе уделено актуальным для казахстанских банкиров вопросам финансового управления – управления капиталом банка, его ресурсами, комплексного управления активами и пассивами. Важное место в системе финансового менеджмента занимают анализ финансовой отчетности банка, а также анализ и оценка банковских операций с позиций ликвидности, доходности и риска. Цель дипломной работы – анализ проблем и задач, разработка эффективных методов банковского менеджмента.

В целом дипломная работа выполнена содержательно, тема раскрыта полностью и соответствует требованиям высшей школы и заслуживает положительной оценки.

ОТЗЫВ

на дипломную работу по теме:

«Организация банковской деятельности и управление обслуживанием клиентов банка»

студентки 3 курса 331 группы специальности «Финансы»

Гуманитарно-экономической академии

Байдильдаева С.

Менеджмент следует представлять как науку и искусство побеждать, умение добиваться поставленных целей, используя труд, мотивы поведения и интеллект людей.

Большое внимание необходимо уделить актуальным для казахстанских банкиров вопросам финансового управления – управления капиталом банка, его ресурсами, комплексного управления активами и пассивами.

Для достижения этой цели менеджеры банка должны концентрировать свое внимание на тех составляющих портфеля, которые наиболее чувствительны к изменению процентных ставок. В рамках активной части портфеля – это обычно кредиты и инвестиции в ценные бумаги, а в рамках пассивной части – это депозиты и займы на денежном рынке.

В первой главе рассматриваются основы развитие теории и практики менеджмента.

Во второй главе приведен анализ организация банковской деятельности и управление обслуживанием клиентов банка.

В третьей главе рассмотрены стратегия управления активами и пассивами и защиты отрасли.

В целом дипломная работа выполнена содержательно, тема раскрыта полностью и соответствует требованиям высшей школы и заслуживает оценку «хорошо».

Научный руководитель

К.э.н., доцентДжексебаева Г.Н.

Содержание

Введение

Глава 1 Развитие теории и практики менеджмента

1.1 Условия и предпосылки возникновения менеджмента

1.2 Основные школы управления

Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка

2.1 Организационная структура банков

2.1.1 Различия организационных структур крупного и мелкого банков

2.1.2 Современные тенденции в организационной структуре банков

2.1.3 Организация банковской деятельности на основе отделений

2.1.4 Банковская деятельность на основе корреспондентских отношений

2.2 Финансовые отчеты и оценка деятельности банков

2.3 Управление обслуживанием клиентов и источниками средств банков

Глава 3 Стратегия управления активами и пассивами и защиты отрасли

3.1 Способы управления для защиты от риска изменения процентных ставок

3.1.1 Стратегия управления активами

3.1.2 Стратегия управления пассивами

3.1.3 Стратегия управления фондами

3.1.4 Метод объединения источников фондов

3.1.5 Метод разделения источников фондов

3.1.6 Сбалансированный подход к управлению фондами

3.1.7 Хеджирование риска изменений процентных ставок

3.2 Финансовые опционы, своп-контракты и другие методы управления активами и пассивами

3.2.1 Процентные опционы

3.2.2 Процентные своп-контракты

3.2.3 Страхование изменений процентных ставок

3.2.4 Кредитные опционы

3.2.5 Процентные контракты типа «Кэп», «Флор» и «Коридор»

3.2.6 Процесс управления рисками

3.3 Новые банковские услуги и процесс их развития

3.3.1 Причины появления новых услуг в банковском деле

3.3.2 Трастовые услуги

3.3.3 Инвестиционные банковские услуги

3.3.4 Услуги по управлению денежной наличностью

3.3.5 Дисконтные брокерские услуги

3.3.6 Процесс развития новых банковских услуг

Заключение

Список литературы

Введение

«Менеджмент» – слово английского происхождения и означает «управлять». Трактовок понятия «менеджмент» существует великое множество. И это оправдано, так как на любой стадии развития организации мы имеем дело с менеджментом различного типа (технологический, финансовый, корпоративный, функциональный и т.п.).

В общем виде менеджмент следует представлять как науку и искусство побеждать, умение добиваться поставленных целей, используя труд, мотивы поведения и интеллект людей. Речь идет о целенаправленном воздействии на людей с целью превращения неорганизованных элементов в эффективную и производительную силу. Другими словами, менеджмент – это человеческие возможности, с помощью которых лидеры используют ресурсы для достижения стратегических и тактических целей организации.

Термин «менеджмент» означает управление социально-экономическими процессами на уровне организации – управление хозяйственной деятельностью и личностью, персоналом.

Кто же такой менеджер? Менеджер обозначает принадлежность конкретного лица к профессиональной управленческой деятельности. В этой связи следует иметь в виду, что есть профессии, которые может освоить любой человек независимо от данных ему природой психофизических характеристик, и есть профессии, для которых помимо профессиональных знаний их наличие обязательно. К таким профессиям относится и профессия менеджера. То есть управленческая работа принадлежит к числу таких видов человеческой деятельности. Которые требуют специфических личностных качеств, делающих конкретную личность профессионально пригодной, а при отсутствии таковых – профессионально непригодной к работе в должности менеджера.

Менеджер – самостоятельная профессия с собственными профессионально-специфическими инструментами и навыками, явно отличающимися от других профессий. Способствовать тому, чтобы результаты достигались самими сотрудниками, касается только профессии менеджера, а все другие профессии выполняют специальные задачи, но не задачи руководителя.

Формирование и успешное функционирование банковской системы Казахстана, включение отечественных финансово-кредитных институтов в международный бизнес в значительной мере зависят от квалификации банковских работников, их знаний и опыта.

Большое внимание в дипломной работе уделено актуальным для казахстанских банкиров вопросам финансового управления – управления капиталом банка, его ресурсами, комплексного управления активами и пассивами. Важное место в системе финансового менеджмента занимают анализ финансовой отчетности банка, а также анализ и оценка банковских операций с позиций ликвидности, доходности и риска. Функционируя в хаотической рыночной среде, коммерческий банк постоянно сталкивается в своей деятельности со всевозможными рисками – трансляционными, операционными, процентными, кредитными, валютными и т.д. научиться оценивать риски и управлять ими – важная задача финансового менеджмента. В этом отношении казахстанским банкирам стоит уделить особое внимание западной практике кредитования и управления кредитным риском.

Цель дипломной работы – анализ проблем и задач, разработка эффективных методов банковского менеджмента.

Глава 1 Развитие теории и практики менеджмента

Дата: 2019-07-31, просмотров: 178.