В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет ряд функций.

1. Федеральный бюджет - основное орудие перераспределения национального дохода и ВВП. Через этот бюджет перераспределяется около 20% ВВП.

2. Через расходы и налоги бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства.

3. Важное значение имеет социальная направленность бюджетных средств.

4. В процессе финансового планирования бюджет оказывает наибольшее воздействие на отрасли хозяйства и учреждения непроизводственной сферы.

5. Государственный бюджет выполняет функцию организатора распределительных процессов в народном хозяйстве.

6. В процессе бюджетного планирования и исполнения бюджета осуществляется контроль за финансово-хозяйственной деятельностью народного хозяйства.

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

• контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном. безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы,' от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

4. Бюджетная система государства. Бюджетный процесс

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

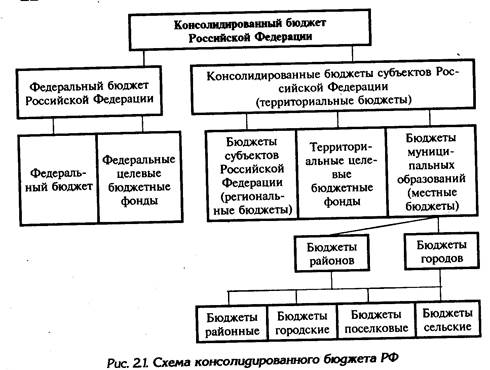

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

• федерального бюджета и бюджетов государственных внебюджетных фондов;

• бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

• местных бюджетов.

Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Принципы функционирования бюджетной системы Российской Федерации следующие:

• единство бюджетной системы;

• разграничение доходов и расходов между уровнями бюджетной системы;

• самостоятельность бюджетов разных уровней;

• полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированность бюджета;

• эффективность и экономность использования бюджетных

средств;

• общее покрытие расходов бюджета;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации - это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Бюджетный процесс представляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению и исполнению федерального, региональных и местных бюджетов, а также по утверждению исполнения и контролю за их исполнением.

Бюджетный процесс состоит из четырех последовательных стадий:

1) составление проекта бюджета;

2) рассмотрение и утверждение;

3) исполнение бюджета;

4) составление отчета об исполнении и утверждении отчета об исполнении.

Каждая стадия имеет свое назначение, все они должны быть соблюдены и выполнены в обозначенные законодательством сроки.

Составление проекта бюджета, его рассмотрение и утверждение занимает около 20 месяцев.

Исполнение - один год. Как правило, он совпадает с календарным и носит название бюджетного периода. Следующий за бюджетным периодом первый месяц нового года называется льготным периодом. Он предназначен для завершения операций по обязательствам, принятым в рамках исполнения бюджета. Бюджетный и льготный период составляют отчетный период.

Составление отчета об исполнении бюджета и его утверждение занимает около 5 месяцев. Помимо стадий бюджетного процесса, Бюджетный кодекс РФ определяет порядок осуществления государственного и муниципального контроля за исполнением бюджета, а также прописывает меры и порядок ответственности за нарушение бюджетного законодательства РФ.

Лекция 2

1. Финансы материального и нематериального производства

2. Финансы предприятий, функционирующих на коммерческих началах. Финансы некоммерческой деятельности

3. Стратегические и тактические аспекты финансового менеджмента

4. Экономическая сущность и функции страхования

Дата: 2019-07-31, просмотров: 184.