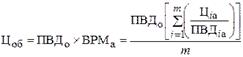

Вероятная цена продажи оцениваемого объекта рассчитывается по формуле

Валовой рентный мультипликатор

Валовой рентный мультипликатор- это отношение продажной цены или к потенциальному валовому доходу, или к действительному валовому доходу.

Для применения валового рентного мультипликатора необходимо:

а) оценить рыночный валовой (действительный) доход, генерируемый объектом;

б) определить отношение валового (действительного) дохода к цене продажи по сопоставимым продажам аналогов;

в) умножить валовой (действительный) доход от оцениваемого объекта на усредненное (средневзвешенное) значение валового рентного мультипликатора по аналогам.

,

,

где Цоб - вероятная цена продажи оцениваемого объекта; ПВДо - потенциальный валовой (действительный) доход от оцениваемого объекта; ВРМа - усредненный валовой рентный мультипликатор по аналогам; Цiа - цена продажи i-го сопоставимого аналога; ПВДiа - потенциальный валовой доход i-го сопоставимого аналога; m - количество отобранных аналогов.

Пример.Необходимо оценить объект недвижимости с потенциальным валовой доходом в 150 000 руб.

| Аналог | Цена продажи, руб. | Потенциальный валовой доход | Усредненный валовой рентный мультипликатор |

| А | 800 000 | 160 000 | 5,00 |

| В | 950 000 | 175 000 | 5,43 |

| С | 650 000 | 135 000 | 4,80 |

ВРМ = 5,08 [(5,00 + 5,43 + 4,80): 3].

Цоб = 150 000 руб. × 5,08 = 762 000 руб.

Валовой рентный мультипликатор не корректируют на удобства или другие различия между объектом оценки и сопоставимыми аналогами, так как в основу его расчета положены фактические арендные платежи и продажные цены, в которых уже учтены указанные различия.

Метод прост, но имеет следующие недостатки:

• может применяться только в условиях развитого и активного рынка недвижимости;

• в полной мере не учитывает разницу в рисках или нормах возврата капитала между объектом оценки и его сопоставимым аналогом;

• не учитывает также вполне вероятную разницу в чистых операционных доходах сравниваемых объектов.

Общий коэффициент капитализации

Основные этапы расчета стоимости объекта:

1) подбор сопоставимых (в том числе по степени риска и доходам) продаж в данном сегменте рынка недвижимости;

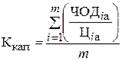

2) общий усредненный коэффициент капитализации определяется отношением чистого операционного дохода сопоставимого аналога к его продажной цене:

где Ккап - общий усредненный коэффициент капитализации; ЧОДiа - чистый операционный доход i-го сопоставимого аналога; Ц - цена продажи i-го сопоставимого аналога; m - количество отобранных аналогов.

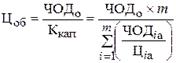

3) далее будет определяться вероятная цена продажи объекта оценки по формуле

где ЧОДо - чистый операционный доход от оцениваемого объекта.

Пример.Оценивается объект недвижимости с прогнозируемым чистым операционным доходом в размере 50 000 руб.

Валовой рентный мультипликатор - это показатель отражающий соотношение цены продажи и валового дохода объекта недвижимости. Данный показатель рассчитывается по аналогичным объектам недвижимости и используются как множитель к адекватному показателю оцениваемого объекта.

Этапы оценки недвижимости при помощи валового рентного мультипликатора:

. Оценивается валовой доход оцениваемого объекта, либо потенциальный, либо действительный;

. Подбирается не менее трех аналогов оцениваемому объекту, по которым имеется достоверная информация о цене продажи и величине потенциального либо действительного дохода;

. Вносятся необходимые корректировки, увеличивающие сопоставимость аналогов с оцениваемым объектом;

. По каждому аналогу рассчитывается валовой рентный мультипликатор;

. Определяется итоговый ВРМ как средняя арифметическая расчетных ВРМ по всем аналогам;

. Рассчитывается рыночная стоимость оцениваемого объекта как произведение среднего ВРМ и расчетного адекватного валового дохода оцениваемого объекта.

. Вероятная рыночная стоимость оцениваемого объекта рассчитывается по формуле:

Сн = ПВДоц (ДВДоц)хВРМср (1)

где Сн - расчетная рыночная стоимость оцениваемого объекта; ПВДоц - потенциальный валовый доход от оцениваемого объекта; ДВДоц - действительный валовый доход от оцениваемого объекта ВРМср - валовой рентный мультипликатор; Ца - цена продажи аналогичного объекта недвижимости; или по формуле:

Сн = ПВДоц (ДВДоц)х (Ца1/ПДВ1+ .+Цаn/ПВДаn):n (2)

где Ца1 - цена продажи первого аналогичного объекта; ПВД1 - потенциальный валовый доход от первого аналогичного объекта; Цаn - цена продажи n-ного аналогичного объекта; ПВДаn - потенциальный валовой доход от n-ного аналогичного объекта; n - количество аналогичных объектов. считается рыночным методом оценки объекта приносящей доход собственности, поскольку данный показатель учитывает продажные цены и валовые рентные доходы по проданным на рынке объектам. Пример: Оценщик должен определить рыночную стоимость объекта недвижимости, потенциальный валовой доход который составляет 30 000 тыс. руб. В информационной базе данных имеются сведения о недавно проданных аналогах.

Дата: 2019-07-30, просмотров: 336.