Цільові фонди, будучи складовою частиною фінансової системи України, володіють рядом особливостей:

· заплановані органами влади і управління та мають строгу цільову спрямованість;

· грошові кошти фондів використовуються для фінансування державних витрат;

· формуються в основному за рахунок обов'язкових відрахувань юридичних і фізичних осіб;

· страхові внески до фондів і взаємини, що виникають при їх сплаті, мають податкову природу, тарифи внесків встановлюються державою і є обов'язковими;

· на відносини, пов'язані з численням, сплатою і стягненням внесків до фондів, поширена більшість норм і положень Закону України «Про основи податкової системи України»;

· грошові ресурси фонду знаходяться в державній власності і не підлягають вилученню на які-небудь цілі, прямо не передбачені законом;

· витрачання коштів з фондів здійснюється по розпорядженню Уряду або спеціально уповноваженого на те органу (Правління фонду).

Цільові фонди - форма перерозподілу і використання фінансових ресурсів, що привертаються державою для фінансування деяких суспільних потреб і що комплексно витрачаються на основі оперативної самостійності строго відповідно до цільових призначень фондів.

В Україні з 1992 р. почали діяти більше двох десятків цільових фондів серед яких можна виділити соціальні, економічні та інші. До соціальних цільових фондів відносяться: Пенсійний фонд України, Фонд соціального страхування, Фонд сприяння зайнятості населення, Фонд соціального захисту інвалідів та ін.

Область перерозподілу бюджетних коштів набагато ширше, ніж цільових фондів, рамки перерозподілу яких обмежені цільовим призначенням фонду, а в галузевих фондах — ще і галузевою приналежністю. Така обмеженість в перерозподільній функції цього сегменту державних фінансів в окремих випадках має ряд переваг перед бюджетною формою перерозподілу фінансових ресурсів. При виділенні до цідьовий фонду частини фінансових коштів легше є видимою відповідність джерел, що централізуються, і потреб, оперативніше розв'язуються питання управління даною частиною фінансових ресурсів, усувається неминучість дефіциту по цих фондах, що неможливо досягти в бюджетах в умовах економічної кризи.

Державні соціальні цільові фонди лише формою, а не за змістом є фондами взаємного страхування населення. І справа зовсім не в тому, що платниками страхових внесків в переважній частині є працедавці, а не працівники. Економічна природа коштів, що зараховуються до соціальних цільових фондів, є не що інше, як частина вартості відтворення робочої сили. Порядок же сплати внесків є формою прояву цієї суті. Ніщо не заважає органам влади держави встановити мінімальний рівень оплати праці (який є нижнім рівнем для будь-якого працедавця), що включає як прожитковий мінімум, так і частку платежів до соціальних цільових фондів, переклавши обов'язок вносити страхові платежі з працедавців на працівників. Проте діючий порядок простіший і звичніший для менталітету нашої держави і населення. У інших країнах страхові внески розподілені більш рівномірно між працівниками і працедавцями, а в окремих державах переважну частину внесків сплачують працівники.

II. Формування та використання державних цільових фондів

Пенсійний фонд України.

З метою виконання Закону України «Про пенсійне забезпечення» у 1991 році було створено Пенсійний фонд України, як самостійний фінансовий інститут. Кошти фонду не включаються до державного бюджету України і не можуть бути використані на інші цілі, крім виплати пенсій і соціальних виплат.

Фінансування витрат на утримання органів Пенсійного фонду України та його апарату визначається кошторисом, який затверджується Кабінетом Міністрів України. Тимчасово вільні кошти при відсутності заборгованості з виплат пенсій можуть бути використані Пенсійним фондом України виключно на придбання державних цінних паперів.

Пенсійний фонд України є центральним органом державної виконавчої влади і підвідомчим Кабінету Міністрів України.

Він здійснює управління фінансами пенсійного забезпечення і забезпечує, насамперед, збір та акумуляцію зборів на обов'язкове державне пенсійне страхування та фінансування витрат на виплату пенсій.

Доходи бюджету Пенсійного фонду України формуються за рахунок:

— зборів на обов'язкове державне пенсійне страхування;

— коштів державного та місцевих бюджетів (10% від суми фіксованого податку, 40% від єдиного податку, 17% від коштів, одержаних від продажу спеціальних торгових патентів);

— коштів, що надходять за регресивними вимогами;

— добровільних внесків підприємств, установ і організацій та громадян;

— сум фінансових санкцій, стягнених за порушення порядку сплати зборів на обов'язкове державне пенсійне страхування;

— інших надходжень.

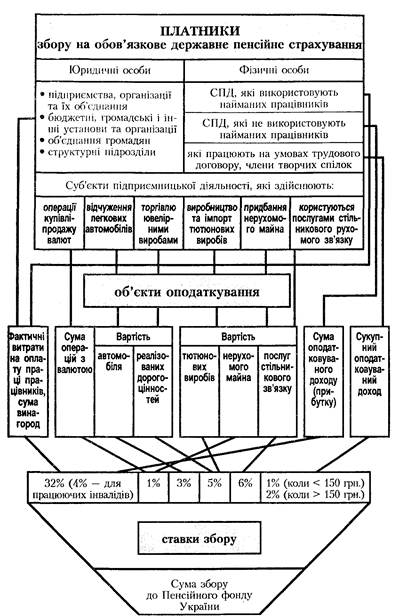

Головним джерелом доходів Пенсійного фонду є збори на обов'язкове державне пенсійне страхування. Структурно-логічна схема визначення суми збору наведена на рис. 1.

рис 1. Схема визначення суми збору на обов'язкове

Дата: 2019-05-29, просмотров: 191.