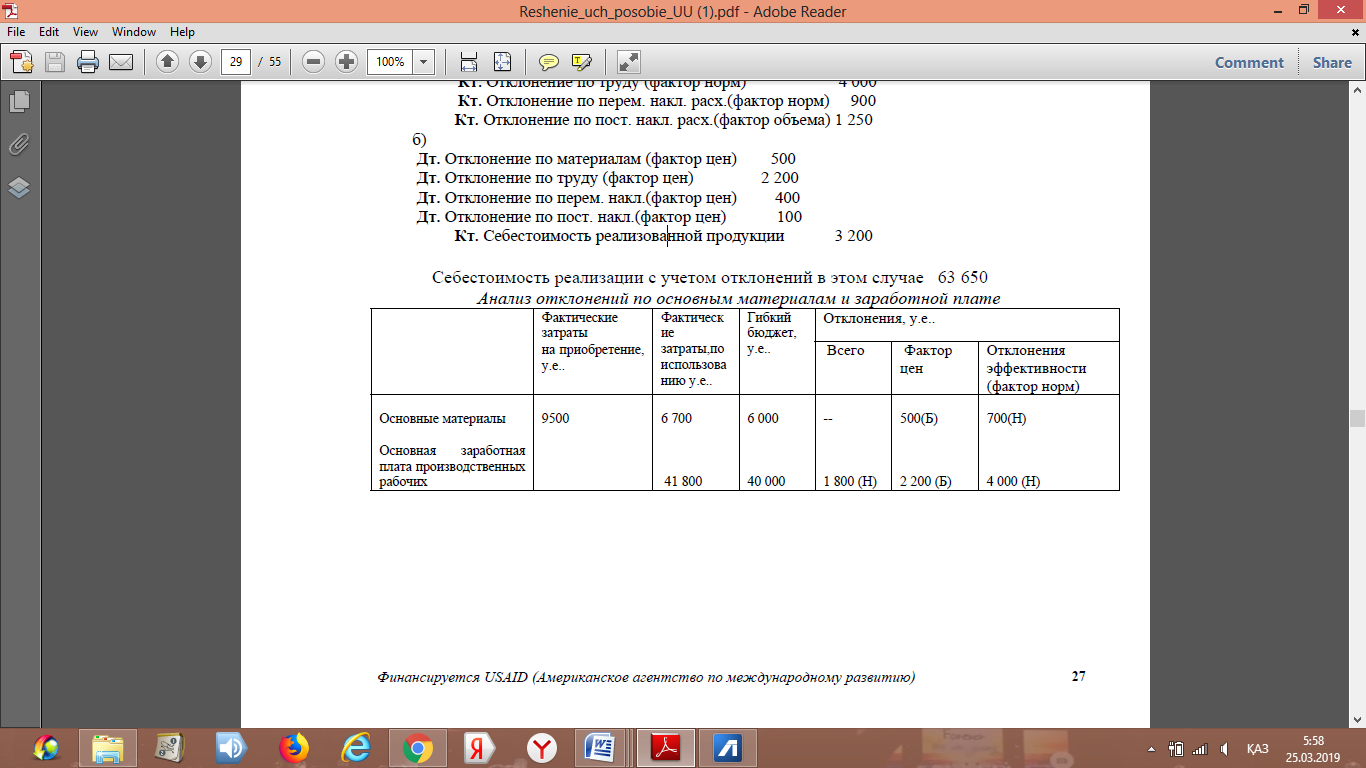

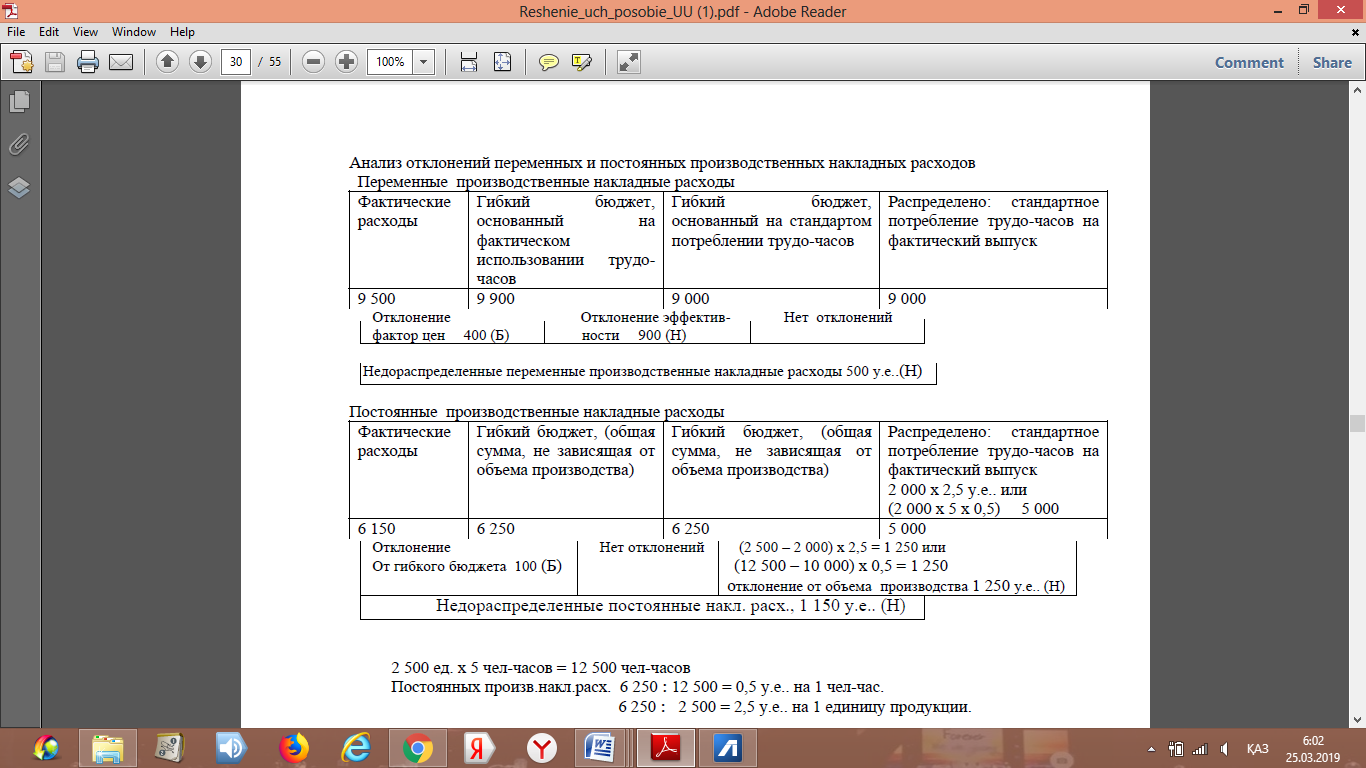

Задача № 61.

Компания производит один вид изделий. Согласно годовой смете:

$

Цена реализации ед. продукции 25

Переменные затраты на ед. продукции 8

Совокупные постоянные затраты 210 000

Сметная прибыль 300 000

Уровень прибыли считается неприемлемым, поэтому есть альтернативные предложения:

Предложение: Последствия:

Уменьшить цену реализации на 10% увеличится объем реализации на 6%

Увеличить цену реализации на 8% уменьшится объем реализации на 4%

Требуется:

(а) Определите точку безубыточности в объеме реализации и маржу безопасности в доходах от реализации по данным, предусмотренной сметой

Решение:

1. Точка безубыточности = Постоянные расходы / Валовая прибыль на единицу продукции = 210 000 долл / ( 25 – 8) = 210 000 долл / 17 долл = 12 353 ед.

Запас безопасности:

510 000 / 17 = 30 000 ед.

30 000 * 25 = 750 000 долл.

12 353 * 25 = 308 825 долл.

750 000 – 308 825 = 441 175 долл.

Задача № 62.

Компания производит один вид изделий. Согласно годовой смете:

$

Цена реализации ед. продукции 25

Переменные затраты на ед. продукции 8

Совокупные постоянные затраты 210 000

Сметная прибыль 300 000

Уровень прибыли считается неприемлемым, поэтому есть альтернативные предложения:

Предложение: Последствия:

Уменьшить цену реализации на 10% увеличится объем реализации на 6%

Увеличить цену реализации на 8% уменьшится объем реализации на 4%

Требуется:

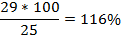

(б) По сметным данным рассчитайте, на какую величину в процентном выражении (до десятичного знака) необходимо изменить цену реализации, чтобы была получена прибыль в размере $420 000.

Решение:

Определяем на какую величину (в %) необходимо увеличить отпускную цену, чтобы была получена прибыль в размере 420 000 долл.:

значит необходимо увеличить цену до 29 долл. или на 16%.

Задача №63.

Компания "Юликс Лимитед" производит и продает три изделия со следующими ценами реализации и переменными издержками ($ на единицу продукции):

| Изделия А | Изделие В | Изделие С | |

| Цена реализации | 300 | 245 | 400 |

| Переменные расходы | 120 | 167 | 260 |

Компания рассматривает вопрос о выделении средств на рекламирование и продвижение изделия А на рынке. Ожидается, что эти расходы наряду со снижением цены реализации увеличат объем продаж изделия А. На данный момент объем продаж; трех изделий компании следующий:

Изделие А 460 000 единиц

Изделие В 1 000 000 единиц

Изделие С 380 000 единиц

Если на рекламу и продвижение изделия А на рынке будет израсходовано $6 000 000, то его реализация по сниженной цене ожидается в размере: 590 000 единиц по цене $275 за 1 единицу; или 650 000 единиц по цене $255 за 1 единицу. Ежегодные постоянные расходы в настоящее время составляют $171 000 000.

Требуется:

а) рассчитать точку безубыточности доходов компании от реализации;

б) дайте руководству компании совет относительно целесообразности затрат на рекламу и продвижение изделия А по сниженной цене;

Решение:

а) Рассчитываем совокупную валовую прибыль:

Изделие А: 460 000 ед. * (300-120) у.е. = 82 800 000 у.е

Изделие В: 1 000 000 ед. * (245-167) у.е. = 78 000 000 у.е.

Изделие С: 380 000 ед. * (400-260) у.е. = 53 200 000 у.е.

Валовая прибыль 214 000 000 у.е.

Расчет совокупного дохода от реализации:

Изделие А: 460 000 ед. * 300у.е.=138 000 000 у.е.

Изделие В: 1 000 000 ед. * 245 у.е. = 245 000 000 у.е.

Изделие С: 380 000 ед. * 400 у.е. = 152 000 000 у.е.

Совокупный доход 535 000 000 у.е.

б) Цена реализации $2,75

Общая валовая прибыль: 590 000 ед. * (275-120) у.е. = 91 450 000у.е.

Существующая запланированная валовая прибыль = Дополнительная валовая прибыль – дополнительные постоянные расходы

Долнительное увеличение общих постоянных расходов

Цена реализации $2,55

Общая валовая прибыль: 650 000 ед. * (255-120) у.е. = 87 750 000 у.е.

Существующая запланированная валовая прибыль = Дополнительная валовая прибыль – дополнительные постоянные расходы

Долнительное увеличение общих постоянных расходов

Таким образом, затраты на рекламу и продвижение продукта на рынок целесообразно осуществлять при цене реализации изделия $275.

Задача №64.

Компания "Юликс Лимитед" производит и продает три изделия со следующими ценами реализации и переменными издержками ($ на единицу продукции):

| Изделия А | Изделие В | Изделие С | |

| Цена реализации | 300 | 245 | 400 |

| Переменные расходы | 120 | 167 | 260 |

Компания рассматривает вопрос о выделении средств на рекламирование и продвижение изделия А на рынке. Ожидается, что эти расходы наряду со снижением цены реализации увеличат объем продаж изделия А. На данный момент объем продаж; трех изделий компании следующий:

Изделие А 460 000 единиц

Изделие В 1 000 000 единиц

Изделие С 380 000 единиц

Если на рекламу и продвижение изделия А на рынке будет израсходовано $6 000 000, то его реализация по сниженной цене ожидается в размере: 590 000 единиц по цене $275 за 1 единицу; или 650 000 единиц по цене $255 за 1 единицу. Ежегодные постоянные расходы в настоящее время составляют $171 000 000.

Требуется:

а) рассчитайте необходимый объем реализации изделия А по цене $275 за единицу для

оправдания затрат на рекламу и продвижение..

Решение:

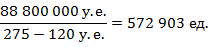

Искомая валовая прибыль = Существующая валовая прибыль + Дополнительные постоянные затраты = 82 800 000 у.е. + 6 000 000 у.е. = 88 800 000 у.е.

Искомый объем реализации при цене $275, который обеспечит совокупную выручку

в 88 800 000 у.е.:

Задача № 65.

Компания «Трипро» занимается производством и продажей трех продуктов, далее называемых продуктами А, В и С. В настоящее время компания меняет свой подход в краткосрочном планировании, чтобы задействовать более современные методы планирования. Финансовый директор и несколько его подчиненных обсуждали с консультантом вопрос о возможности использования модели линейного программирования для определения оптимального соотношения продуктов.

Информация для краткосрочного планирования была подготовлена в таком же формате, как и в прошлые годы. Эта информация включает ожидаемые продажные цены и ожидаемые затраты на оплату основного труда и материалы по каждому продукту. Также предполагается, что переменные накладные и постоянные накладные расходы будут одинаковыми для каждого продукта, потому, что производилось и продавалось примерно равное количество продуктов.

| Информация о ценах и затратах | (на единицу пр | одукции | в у.е.) . |

| А | В | С . | |

| Цена реализации Основной труд Основные материалы Переменные накладные расходы Постоянные накладные расходы | 25.00 7.50 9.00 6.00 6.00 | 30.00 10.00 6.00 6.00 6.00 | 40.00 12.50 10.50 6.00 6.00 |

Для всех трех продуктов используется один вид основного материала, который стоит 1.50 у.е. за килограмм. Основной труд оплачивается по ставке 5.00 у.е. в час. В месяц имеется в распоряжении 2 000 часов основного труда и 20 000 кг основных материалов.

Требуется:

(а) Сформулируйте и обозначьте целевую функцию и функции ограничений в линейном программировании, необходимые для максимального маржинального дохода компании «Трипро». Используйте qa , qb , Qc для обозначения единиц продукции трех видов.

Решение:

1. Каждый изготовленный продукт А приносит 19 у.е. (25-6) маржинальной прибыли, а при изготовлении Qa единиц продукта А, маржинальная прибыль составит 19Qa. Аналогично маржинальная прибыль от изготовления QB единиц продукта В составит 24QB., продукта С -34QC . Такимобразом, суммарная маржинальная прибыль, полученная в следующем месяце за счет производства Qa единиц продукта А , QB единиц продукта В и QC единиц продукта С, то есть, целевая переменная Z составит: Z=19QA+24QB+ 34QC

Компания стремится максимизировать этот показатель. Таким образом, целевая функция в нашей модели:

Z = 19QA+24QB+ 34QC →max

Функции ограничений:

Основной труд:

Основной материал :

Задача № 66.

Компания «Трипро» занимается производством и продажей трех продуктов, далее называемых продуктами А, В и С. В настоящее время компания меняет свой подход в краткосрочном планировании, чтобы задействовать более современные методы планирования. Финансовый директор и несколько его подчиненных обсуждали с консультантом вопрос о возможности использования модели линейного программирования для определения оптимального соотношения продуктов.

Информация для краткосрочного планирования была подготовлена в таком же формате, как и в прошлые годы. Эта информация включает ожидаемые продажные цены и ожидаемые затраты на оплату основного труда и материалы по каждому продукту. Также предполагается, что переменные накладные и постоянные накладные расходы будут одинаковыми для каждого продукта, потому, что производилось и продавалось примерно равное количество продуктов.

| Информация о ценах и затратах | (на единицу пр | одукции | в у.е.) . |

| А | В | С . | |

| Цена реализации Основной труд Основные материалы Переменные накладные расходы Постоянные накладные расходы | 25.00 7.50 9.00 6.00 6.00 | 30.00 10.00 6.00 6.00 6.00 | 40.00 12.50 10.50 6.00 6.00 |

Для всех трех продуктов используется один вид основного материала, который стоит 1.50 у.е. за килограмм. Основной труд оплачивается по ставке 5.00 у.е. в час. В месяц имеется в распоряжении 2 000 часов основного труда и 20 000 кг основных материалов.

Требуется:

(б) Каким основным условиям необходимо удовлетворять, чтобы обосновать использование линейного программирования?

Решение:

Линейное программирование – это направление математического программирования, изучающее методы решения экстремальных задач, которые характеризуются линейной зависимостью между переменными и линейным критерием.

Необходимым условием постановки задачи линейного программирования являются ограничения на наличие ресурсов, величину спроса, производственную мощность предприятия и другие производственные факторы.

Сущность линейного программирования состоит в нахождении точек наибольшего или наименьшего значения некоторой функции при определенном наборе ограничений, налагаемых на аргументы и образующих систему ограничений, которая имеет, как правило, бесконечное множество решений.

Задача №67.

Компания занимается сбытом двух продуктов — Альфы и Гаммы. Маржинальный доход на литр продукта Альфа составляет 5 у.е., Гамма — 4 у.е.. Оба продукта состоят из двух ингредиентов — D и К. Альфа состоит на 80% из D и на 20% из К, в то время как пропорция тех же ингредиентов в Гамме - соответственно 40% и 60%. Текущие запасы составляют 16,000 литров D и 6,000 литров К. На единственном предприятии, где производятся D и К, идет забастовка и в обозримом будущем не будет их поставок и производства. Компания хочет знать, сколько литров Альфы и Гаммы следует произвести при наличии текущих запасов сырья, чтобы получить максимальный общий доход. Пусть Xi = 1 единице продукта Альфа, Х2 = 1 единице продукта Гамма, Хз = 1 единице D и Х4 = 1 единице К.

Требуется:

Целевую функцию по этой задаче можно выразить как:

a. fmK = 0X^0X2 + 5X3 +5X4

b. fmin = 5Xt+4Х2 + ОХз+ 0X4

c. fmK=5Xl+4X2 + 0X3 + 0X4

d. fmsa = Xl+X2 + 5X3 + 4X4

e. fmm = 4Xl + 5X2+X3+X4

Решение:

Целевая функция выражает определенную цель, которая должна быть максимизирована (например, операционная прибыль) или минимизирована (например, операционные затраты).

Целевая функция для нашей компании - прибыль при выпуске Х1 продукта Альфа и Х2 продукта Гамма можно выразить таким образом:

Задача №68.

Компания занимается сбытом двух продуктов — Альфы и Гаммы. Маржинальный доход на литр продукта Альфа составляет 5 у.е., Гамма — 4 у.е.. Оба продукта состоят из двух ингредиентов — D и К. Альфа состоит на 80% из D и на 20% из К, в то время как пропорция тех же ингредиентов в Гамме - соответственно 40% и 60%. Текущие запасы составляют 16,000 литров D и 6,000 литров К. На единственном предприятии, где производятся D и К, идет забастовка и в обозримом будущем не будет их поставок и производства. Компания хочет знать, сколько литров Альфы и Гаммы следует произвести при наличии текущих запасов сырья, чтобы получить максимальный общий доход. Пусть Xi = 1 единице продукта Альфа, Х2 = 1 единице продукта Гамма, Хз = 1 единице D и Х4 = 1 единице К.

Требуется:

Ограничение из-за имеющегося в наличии количества D можно выразить как

a. Х!+Х2>16Ш

b. Х!+Х2<16Ш

c. 0.4Х! + 0.6Х2<16000

d. 0.8Х! + 0.4Х2>16000

e. 0.8Х! + 0.4Х2<16000

Решение:

Текущие запасы по материалу D составляют 16 000 литров, т.е. должно быть затрачено не больше этого объема. Альфа состоит на 80%, Гамма – на 40% из D. Соответственно ограничение из-за имеющегося в наличии количества D можно выразить как:

e. 0.8Х! + 0.4Х2 < 16 000

Задача № 69.

Компания занимается сбытом двух продуктов — Альфы и Гаммы. Маржинальный доход на литр продукта Альфа составляет 5 у.е., Гамма — 4 у.е.. Оба продукта состоят из двух ингредиентов — D и К. Альфа состоит на 80% из D и на 20% из К, в то время как пропорция тех же ингредиентов в Гамме - соответственно 40% и 60%. Текущие запасы составляют 16,000 литров D и 6,000 литров К. На единственном предприятии, где производятся D и К, идет забастовка и в обозримом будущем не будет их поставок и производства. Компания хочет знать, сколько литров Альфы и Гаммы следует произвести при наличии текущих запасов сырья, чтобы получить максимальный общий доход. Пусть Xi = 1 единице продукта Альфа, Х2 = 1 единице продукта Гамма, Хз = 1 единице D и Х4 = 1 единице К.

Требуется:

Ограничение из-за имеющегося в наличии количества К можно выразить как

a. Х!+Х2>6Ш

b. Х!+Х2<6Ш

c. 0.8*1 + 0.2*2 < 6 000

d. О.9Х1 + 0.2Х2 > 6 000

e. 0.2 Х1 + 0.6Х2 < 6 000

Решение:

Текущие запасы по материалу К составляют 6 000 литров, т.е. должно быть затрачено не больше этого объема. Альфа состоит на 20%, Гамма – на 60% из К. Соответственно ограничение из-за имеющегося в наличии количества К можно выразить как:

e. 0.2 Х1 + 0.6Х2 < 6 000

Задача № 70.

Компания занимается сбытом двух продуктов — Альфы и Гаммы. Маржинальный доход на литр продукта Альфа составляет 5 у.е., Гамма — 4 у.е.. Оба продукта состоят из двух ингредиентов — D и К. Альфа состоит на 80% из D и на 20% из К, в то время как пропорция тех же ингредиентов в Гамме - соответственно 40% и 60%. Текущие запасы составляют 16,000 литров D и 6,000 литров К. На единственном предприятии, где производятся D и К, идет забастовка и в обозримом будущем не будет их поставок и производства. Компания хочет знать, сколько литров Альфы и Гаммы следует произвести при наличии текущих запасов сырья, чтобы получить максимальный общий доход. Пусть Xi = 1 единице продукта Альфа, Х2 = 1 единице продукта Гамма, Хз = 1 единице D и Х4 = 1 единице К.

Требуется:

Чтобы иметь максимальный общий маржинальный доход компания должна производить и продавать

a. Только 106 000 литров Альфы

b. 90 000 литров Альфы и 16 000 литров Гаммы

c. 16 000 литров Альфы и 90 000 литров Гаммы

d. 18 000 литров Альфы и 4 000 литров Гаммы

e. 4 000 литров Альфы и 18 000 литров Гаммы

Решение:

Так как текущие запасы ингредиентов D и К составляют соответственно 16,000 литров и 6,000 литров, мы можем произвести всего 22 000 литров продуктов Альфа и Гамма. Из предложенных вариантов ответа этому условию соответствуют следующие:

d. 18 000 литров Альфы и 4 000 литров Гаммы

e. 4 000 литров Альфы и 18 000 литров Гаммы

Рассчитаем по каждому маржинальный доход компании:

d. 18 000 литров Альфы и 4 000 литров Гаммы

e. 4 000 литров Альфы и 18 000 литров Гаммы

Таким образом, Чтобы иметь максимальный общий маржинальный доход компания должна производить и продавать 18 000 литров Альфы и 4 000 литров Гаммы.

Задача № 71.

Компания занимается сбытом двух продуктов — Альфы и Гаммы. Маржинальный доход на литр продукта Альфа составляет 5 у.е., Гамма — 4 у.е.. Оба продукта состоят из двух ингредиентов — D и К. Альфа состоит на 80% из D и на 20% из К, в то время как пропорция тех же ингредиентов в Гамме - соответственно 40% и 60%. Текущие запасы составляют 16,000 литров D и 6,000 литров К. На единственном предприятии, где производятся D и К, идет забастовка и в обозримом будущем не будет их поставок и производства. Компания хочет знать, сколько литров Альфы и Гаммы следует произвести при наличии текущих запасов сырья, чтобы получить максимальный общий доход. Пусть Xi = 1 единице продукта Альфа, Х2 = 1 единице продукта Гамма, Хз = 1 единице D и Х4 = 1 единице К.

Требуется:

Если предположить, что маржинальный доход на литр Альфы составляет 7 у.е. и на литр Гаммы - 9 у.е.,компании следует производить и продавать

a. Только 106 000 литров Альфы

b. 90 000 литров Альфы и 16 000 литров Гаммы

c. 16 000 литров Альфы и 90 000 литров Гаммы

d. 18 000 литров Альфы и 4 000 литров Гаммы

e. 4 000 литров Альфы и 18 000 литров Гаммы

Решение:

Так как текущие запасы ингредиентов D и К составляют соответственно 16,000 литров и 6,000 литров, мы можем произвести всего 22 000 литров продуктов Альфа и Гамма. Из предложенных вариантов ответа этому условию соответствуют следующие:

d. 18 000 литров Альфы и 4 000 литров Гаммы

e. 4 000 литров Альфы и 18 000 литров Гаммы

Предположив , что маржинальный доход на литр Альфы составляет 7 у.е. и на литр Гаммы - 9 у.е., рассчитаем общий маржинальный доход компании по каждому варианту:

d. 18 000 литров Альфы и 4 000 литров Гаммы

e. 4 000 литров Альфы и 18 000 литров Гаммы

Таким образом, Чтобы иметь максимальный общий маржинальный доход компания должна производить и продавать 4 000 литров Альфы и 18 000 литров Гаммы, при условии что маржинальный доход на литр Альфы составляет 7 у.е. и на литр Гаммы - 9 у.е.

Задача 72. План оптимального производства, предприятие по переработке пищевых продуктов, постоянные затраты в сравнении с переменными

Компания «Колдбрук» производит два вида специального концентрата, получаемого в ходе переработки яблок. Эти два продукта, которые называются «Ароматный» (А) и «Вкусный» (В), используются в качестве ароматизирующих добавок в пищевой промышленности. Благодаря качеству этих продуктов, «Колдбрук» может продавать всю продукцию, которую она в состоянии выпускать, по текущим ценам. Общая информация по двум продуктам следующая:

Продукт АПродукт В

Цена реализации 20 у.е. 35 у.е.

Основные материалы 12.40 у.е. 17 у.е.

Кол-во часов основного труда 0.2 часа 0.5 часа

Кол-во машино-часов 1 час 2 часа

Компания распределяет производственные накладные расходы по ставке 18 у.е. на час основного труда. Компонент постоянных затрат в накладных расходах на час основного труда был рассчитан путем деления ожидаемых постоянных производственных накладных расходов 450 000 у.е. на общее количество часов основного труда (45 000), имеющихся в распоряжении для производства в течение года.

Заводским рабочим платят 10 у.е. за час работы и количество имеющихся в распоряжении машино-часов в год составляет 200 000. Все расходы по реализации и административные расходы являются постоянными, и ожидается, что они составят 300 000 у.е. в следующем году.

Требуется:

Определите оптимальное соотношение для производства продукции в следующем году

Решение:

Обозначим: Х1 - число произведенных продуктов А, Х2 – число В

Задача 73. Оптимальное соотношение в сборочном производстве, издержки

Дата: 2019-05-29, просмотров: 841.